淺析負利率的背景、現狀及影響

2016-05-14 03:39:01楊娜娜

大經貿 2016年8期

楊娜娜

2008年金融危機后的世界經濟一直處于疲軟狀態,各國政府都采取各種措施來提振經濟但是效果甚微,其中大部分政府均采用降息的方式增加貨幣供應試圖給經濟注入活力,以達到刺激消費和投資的目的。這種降息的角逐賽中,利率由正一直降為負,使得全球進入了負利率時代。

目前,全球已有五家央行實施負利率。

其一:歐元區的負利率

近幾年歐洲經濟復蘇緩慢,因此歐洲央行從2011年開始就進一步調低利率,在2012年7月歐洲央行開始對隔夜存款利率實行零利率。2014年6月,歐洲央行下調隔夜存款利率為-0.1%,成為第一家實行負利率的主要央行。同年9月進一步下調至-0.2%,在2015年12月又下調至-0.3%,2016年3月進一步下調至-0.4%。負利率不斷加碼反映的是歐元區復蘇乏力的事實。

其二:丹麥央行

丹麥央行實行的是盯住歐元的固定匯率制度,為了保持其穩定的低通脹率,2012年7月,丹麥央行將其對金融機構的定期存款利率下調至—0.2%。2015年丹麥進行四次降息,如表一

目前,2016年1月7日,丹麥央行的定期存款利率為-0.65%,貸款利率為0.05%。總體而言,丹麥央行的利率政策與其固定匯率政策相互配合,共同為其經濟發展保駕護航。

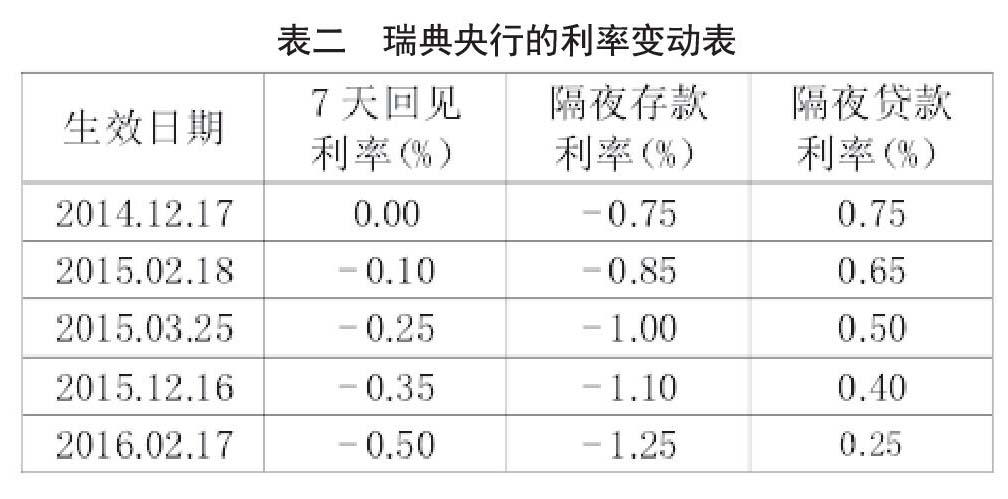

其三:瑞典央行

2014年末,瑞典央行將隔夜存款利率下調至-0.75%,直到2016年2月17日,進一步將隔夜存款利率下調至-1.25%,目的是為了維持低的通脹率和經濟的溫和復蘇。

其四:瑞士央行

2015年1月22日,瑞士央行將活期存款利率設定為-0.75%,目的也是為了維持瑞郎的穩定和降低通縮。

其五:日本央行

2016年,日本央行宣布從2月16日起引入三級利率體系,將金融機構存放在日本央行的部分超額準備金存款利率從之前的 0.1%降至-0.1%。

因此隨著越來越多的國家加入負利率的陣營都表明目前負利率現象是全球范圍的。負利率的全球化時代似乎已經到來,負利率這一扭曲的利率形式已經成為常態。

現行的負利率政策有兩種類別:

(1)以歐洲央行為代表的利率走廊制度:歐洲央行、瑞士央行。

歐洲央行的利率走廊主要包括隔夜存款利率、隔夜貸款利率和主要再融資利率。歐洲央行的負利率政策是將隔夜存款利率降到零利率之下。這樣相對應的隔夜貸款利率和主要再融資利率也會隨著下調,從而降低了銀行體系的整個利率水平。

(2)以日本為代表的三級利率政策

日本央行對當前金融機構在央行存放的準備金實行利率三級制:第一級為現有超額準備金(Basic Balance),適用0.1%的利率;第二級為法定準備金(Macro Add-on Balance),施行零利率;第三級則是除超額準備金(Basic Balance)和法定準備金(Macro Add-on Balance)以外的其他增量準備金,這部分資金利率為-0.1%。因此通過調整超過部分超額準備金的利率,日本央行便可對整個銀行市場的利率進行調整。

從目前來看,負利率政策的實施取得了一定的成效,但是也并沒有達到人們的預期。

在對消費的影響方面,負利率的實施,能夠進一步促進人們的現時消費,提高消費的積極性,對于帶動經濟的發展有著一定的促進作用,然而,負利率主要針對的是金融機構,對于民間的存款還是正的利率,對經濟形勢的消極態度也影響了人們的消費觀念。

在對投資的影響方面,超低的貸款利率確實便利的新的貸款需求,企業的貸款需求也將進一步旺盛,新的投資也在新的時期也將進一步增加。實體經濟的恢復更能對經濟的增長起到實質的作用,從而有利于整個經濟體系的發展。

在對進出口的影響,負率確實促進了本國的出口,增加了本國商品的國際競爭力,有利于經濟的發展。但是本國的負利率也帶走了一部分的國際資金,造成國際資金的外流,不利于本國的利用國際資金,對于有些以國際金融為主要業務的國家,負利率對金融業也存在負面影響。

總體而言,負利率使特定的經濟形勢下的產物,能否幫助全球經濟走出困境還有待觀察,負利率可能既有積極作用也有消極影響的一面。負利率能否起作用,取決于資金是否能真正進入實體經濟,期來看,經濟能否復蘇最終還是要靠結構調整和技術進步。(蘭州財經大學)

【參考文獻】

[1] 鄭聯盛. 歐洲負利率政策的經濟政治根源及對中國的影響[J]. 國際金融,2014,07:57-61.

[2] 孟陽. 負利率政策:背景、現狀、影響及評價[J]. 北方金融,2016,03:9-13.

[3] 吳秀波. 海外負利率政策實施的效果及借鑒[J]. 價格理論與實踐,2016,03:17-23.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09