財務指標對公司價值的影響

2016-05-14 13:54:21吳浩

大經貿 2016年8期

【摘 要】 隨著我國經濟的不斷發展,零售行業蓬勃發展,同時,國內外零售公司競爭日趨激烈。我國零售業相比于外國還相對滯后,運營效率較低。會計信息成為衡量公司價值的重要指標。通過披露的會計信息,投資者可以了解到公司具體的盈利經營能力。本文以滬深十家零售公司股票價格為研究對象,選取2012年至2014年年度數據。采用逐步回歸的實證研究方法研究了五個財務指標和股票價格的關系。并對結果做出分析,提出建議。

【關鍵詞】 財務指標 零售 公司價值 多元回歸

一、研究背景和問題提出

改革開放以來。隨著國內經濟的快速發展,國內零售行業進入了新的發展階段。整個零售行業呈現快速、多元的發展趨勢。因此,本文回顧以前文獻,從財務角度研究了財務指標與公司價值之間的關系。從四方面選取了五個最具代表性的指標,研究了不同能力下,公司股價的變化情況。另外,本文以全國10家上市公司為研究對象,選取2012年到2014年的季度數據進行分析,在微觀財務指標層面對零售行業股票價格進行實證分析,確定了影響零售行業股價的影響因素。并對其做出解釋,得出結論,提出建議。

二、研究設計

(一)樣本選擇

本文選取的樣本來自于深滬市上市公司零售板塊企業,剔除ST和*ST企業以及財務指標不全或者沒有對外公布的。一共10家零售企業。選取自2012年2014年共十二季的季報數據作為樣本,同時本文所有的財務指標全部來自于國泰安數據庫。

(二)研究變量確定

1、盈利能力指標

盈利能力是指企業賺取利潤的能力,是衡量和評價公司經營成果的重要依據,是投資者能夠獲得回報的重要保障。盈利能力指標是上市公司股票價格波動的基礎,是推動股價上漲的重要因素。

2、償債能力指標

償債能力是指企業償還債務的能力,是衡量一個公司能否長期經營的重要指標。一些上市公司作為特殊高財務杠桿率的企業,充足的資本、較高的償債能力是維護投資者對該公司信心的基本需要,也是上市公司自身承受各種損失和風險的“緩沖器”。上市公司的資本越充足、償債能力越高,購買其股票的投資者越多,其股價就越高。衡量公司長期償債能力的財務指標主要是資產負債率、產權比率。上市公司的短期償債能力,通常用流動比率和速動比率來分析。

3、營運能力指標

營運能力是指企業的資金周轉率,反映資產管理效率的指標,效率越高,公司創造的價值越多。良好的營運能力是提升客戶滿意度、創造財富、保持正常經營的重要因素。一般來講,營運能力越好,股票價格越高。反映公司營運能力的財務指標主要有總資產周轉率、存貨周轉率、應收賬款周轉率等。

4、其他財務指標

在數量眾多種類多元的財務指標中,除了傳統的盈利能力指標、償債能力指標、營運能力指標這三種財務指標相關數據會對上市公司股價產生影響外,還有其他一些非常規財務指標數據也會對股票價格產生一定影響,如衡量公司發展能力的凈利潤同比增長率和衡量投資收益的市盈率。

(三)指標選取

本文主要從盈利能力、償債能力、營運能力、發展能力、四個方面選取如下五個指標:

盈利能力:每股收益(X1)、每股凈資產(X2);償債能力:流動比率(X3);營運能力:應收賬款周轉率(X4);發展能力:凈資產增長率(X5)

三、實證分析

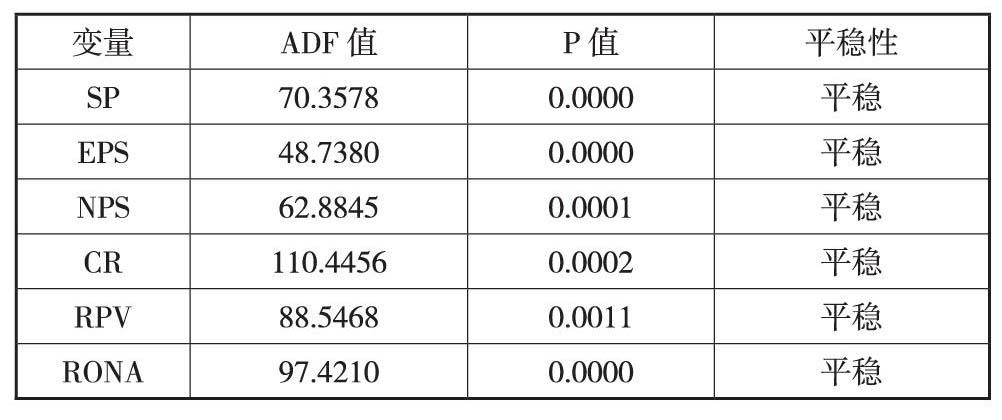

(一)平穩性檢驗

為避免“偽回歸”現象,在對面板數據進行實證檢驗前,也需要對各變量平穩性進行檢驗。本文同樣采用ADF對各變量進行檢驗,檢驗結果如下表:

從上表可以看出,在95%的置信水平下,所有變量都是平穩的。因此可以進行回歸分析。

(二)確定影響形式

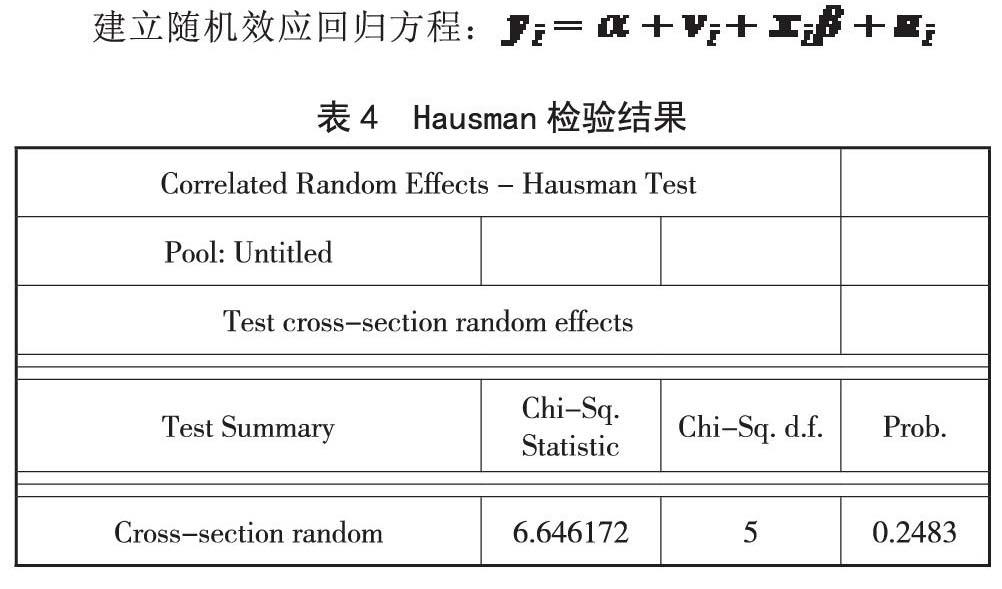

利用Hausman檢驗來確定模型的影響形式。

原假設:應建立隨機效應模型。

建立隨機效應回歸方程:

P值大于0.05,所以接受原假設:應建立隨機效應模型.

(三)確定模型形式

將該模型設定為固定效應模型,模型有三種形式,即變系數模型、固定影響模型與不變參數模型,分別構建三個參數模型,得到三個模型的殘差平方和S1、S2和S3,并根據此三項數據得出F1和F2,利用F分布臨界值得出做出判定,該模型為不變參數模型。

(四)回歸分析

在不變參數模型下,通過Eviews進行逐步回歸[ 通過eviews逐步回歸已經消除了解釋變量之間的多重共線性(下同)],得到結果如下表所示:

從表5數據可知,R2=0.884274,非常接近1,說明該模型回歸直線對觀測值的擬合程度較好;表示解釋變量整體對被解釋變量有顯著影響;各解釋變量和常數項t值的P值都小于0.05,說明在5%的顯著性水平下,各解釋變量和常數項均對被解釋變量影響顯著。因此,可得出多元線性回歸方程

SP=1.742189+5.858562EPS+4.287675NPS+1.675739CR+1.931618RPV+0.065404RONA

這就是零售行業上市公司的股價和財務指標的一般線性回歸方程。從這線性回歸方程中我們可以看到公司股價與每股收益和每股凈資產相關性最大,呈正相關,其次流動比率和應收賬款周轉率相關性較小,與凈資產增長率相關性最小,整體相關方向與經濟理論和定性分析都是相符合的。

四、結論和局限性

(一)論文的結論

1、實證結果可以看出零售行業上市公司的股票價格受到每股收益、每股凈資產、流動比率、應收賬款周轉率和凈資產周轉率這幾個指標的顯著影響。

2、同時可以看出從這線性回歸方程中我們可以看到公司股價與每股收益和每股凈資產相關性最大,呈正相關,其次流動比率和應收賬款周轉率相關性較小,與凈資產增長率相關性最小。由此看出股票價格與公司盈利能力相關性最高,而與償債能力、發展能力和營運能力的相關性并不高。

(二)論文的不足及展望

(1)本文在對影響零售行業股票價格的因素進行分析時,僅僅從微觀財務方面進行考察,難免存在偏頗,可以考慮從宏觀層面再進行分析,可能更加全面。

(2)在時間選擇上,本文用于檢測的樣本外數據時間長度太短,可能會對模型有效性的判斷造成影響。因此,在后續研究中,應適當拓展樣本外數據的長度。

(3)在分析諸多因素對于零售行業股票價格的影響時,這些被選取的5個影響指標的代表性也有待考慮,由于財務的指標眾多,選取的因素是否能夠最大程度的擬合出該股票價格的數據,本文并沒有足夠的方法來證明,所以說在指標的選取方面還是需要更多的依據來說明,從而能增強模型的說服力。

【參考文獻】

[1] Jianping Yang,Wenjing Shang. Finance Management Based on Value Chain Management[J]. International Journal of Business and Management,2009,25:.

[2] Rustam Vahidov,Xin He. Situated DSS for personal finance management: Design and evaluation[J]. Information & Management,2009,472:.

[3] 吳世農、黃志功,1997:《上市公司盈利信息報告、股價變動與股市效率的實證研究》,《會計研究》第4期。

[4] 蔣義宏、陳高才,2006:《會計信息相關性研究——來自年報的數據》,《當代財經》,第4期。

[5] 張晴,2013:《上市公司財務指標與其股價波動關系的實證研究》,《現代商業》,第24期。

[6] 耿建新、崔宏,2003:《上市公司凈資產收益率波動的影響因素》,《經濟理論與經濟管理》,第8期。

作者簡介:吳浩,男,漢族,安徽省合肥市人,工商管理碩士,單位:蘇州大學東吳商學院,研究方向:企業管理。