國家審計職業化建設與人力資源管理流程再造

2016-05-14 22:58:19夏永俠

中國集體經濟 2016年9期

關鍵詞:人力資源管理

夏永俠

摘要:“審計職業化”是未來審計隊伍建設的發展方向,在原有的行政管理下嵌入職業化管理成份是目前審計職業化較為可行的模式。職業化建設與人力資源管理各個環節密切相關,隨著國家審計職業化建設的開展,必然帶來審計機關人力資源管理流程的變革,文章從人才管理理念、審計職業準入制度、晉升通道、考核機制、培訓制度常態化等幾個方面進行了闡述。

關鍵詞:職業化建設;人力資源管理;流程再造

一、國家審計職業化內涵與模式選擇

審計職業化的基本內涵,體現在兩個層面:第一是有獨特的審計技能。它表現在審計獨有的職業技能,創新的思維方式,專業的知識儲備以及特別的社會作用等幾個方面;二是完備的職業制度體系。包括職業準入制度、資格考試制度、職業等級制度、職業準則制度、績效考評制度、職業激勵制度、監督與責任制度。

“審計職業化建設”是未來審計隊伍建設的發展方向,是全面推進依法治國對現代審計體制的必然要求。審計人員職業化工作制度,可以有效的監督審計人員對權力的使用,增強審計免疫功能,達到國家審計人員的職業素質與業務能力全面提高。保證審計的獨立性、客觀性;有利于提升審計工作的形象和權威,改變長期存在著“外行領導內行”的現象。

理論上講,國家審計職業化可以采取純粹的業務化管理,使審計人員脫離國家公務員序列,成為類似注冊會計師一樣的獨立職業者。單純的業務化審記管理模式難以實現國家審計性質與業務工作性質兩種特殊性,審計工作肩負著人民的使命,認真科學負責合理的審計政府機關,國有大型企業的政務、財務審計。純粹的業務化管理難以體現國家審計這種屬性。

這種嵌入式職業化實行雙通道及雙軌制管理,主要內容為在現有公務員身份的基礎上,賦予審計人員實質性的專業技術職稱;在上升空間上,采用了行政序列加專業技術序列的組合方式。在這種制度下,單位采用績效管理和評價考核的方式逐漸代替了行政職位考評。在處理審計工作時,為了突破業務主管機構的單一性,使得審計人才市場化的現象,采納了“項目管理制”這一新制度。由此可以看出,國家審計職業化建設涉及審計人員準入、培訓、晉升以及職業生涯規劃等人力資源管理的各個流程。

二、國家審計機關人力資源管理現狀

審計具有較強的專業性,因而我國各級審計機關,特別是近些年隨著公務員考試的推行,吸納了大量專業對口、知識豐富的年輕力量充實到審計隊伍中來,但由于歷史原因以及人力資源進入、退出等方面都不能完全市場化,因而存在人力資源素質水平不理想,人力資源管理效率低下等問題,主要表現為以下幾個方面。

審計具有較強的專業性,因而我國各級審計機關,特別是近些年隨著公務員考試的推行,吸納了大量專業對口、知識豐富的年輕力量充實到審計隊伍中來,但由于歷史原因以及人力資源進入、退出等方面都不能完全市場化,因而存在人力資源素質水平不理想,人力資源管理效率低下等問題,主要表現為以下幾個方面。

(一)在管理體制上不夠正規

審計部門也是當地政府部門的下屬機構,因為會受到政府部門的管制,所以其內部管理方式及部門規劃都受到很大的制約,主要表現在薪金政策、用人制度以及獎懲制度等幾個方面上。政府部門對其有直接提任領導的管理,這使得審計部門人力上復雜化,而且其專業知識和能力并不能完全吻合,增加了在人力資源管理上的難度。

(二)審計部門在機關事業單位管理體制比較復雜

在人力資源管理中很難達到合理的統一的效果,對于人才的引進也有困難,很難順利進行人才的公開選拔。有的部門甚至還會采用接班政策,空缺崗位都在被內部消化,而一些專業的技術人才只會報效無門。這樣一來給審計部門事業發展帶來了很大的阻礙,公職人員的專業水平較低,甚至會產生勾結腐敗現象。

(三)缺乏系統培訓

審計部門是靠政府財政支持的事業單位,它沒有特殊的盈利項目,所以其部門不僅要有日常工作上的開支,還需支付職工的工資待遇以及養老資金等幾個方面。那么為了減少開支,對員工的培訓與考核上的投入就相應的減少了,不利于人力資源的科學管理工作。

(四)績效考核流于形式

很多審計機關在對職工的管理體制上存在很多的漏洞,不能定期對職工的工作表現進行有效考評,沒有完整的獎懲制度,不能及時調動職工積極性。有的審計機構將對員工的績效考核工作當成形式主義,其考核結果的真實性有很大的水份,久而久之使得職工的工作思想態度不夠端正,存在虛假懈怠的情緒,不利于機關單位的工作進程。

(五)晉升通道狹窄

公務員的上升空間比較局限,其首要考慮的是學歷跟能力的表現,另外還受年齡、人脈、家庭背景、機遇等條件的限制。在基層的審計部門,職員對職位晉升有著很大的壓力。但是迫于生活的壓力和多年來保持“鐵飯碗”概念的根深蒂固,使得他們不愿離去,所以導致工作積極性下降問題尤為明顯。因此,目前急需一種新方法,能讓審計人員重拾工作的熱情同時又能看到職業發展空間。

三、與職業化建設相適應的人力資源管理流程再造

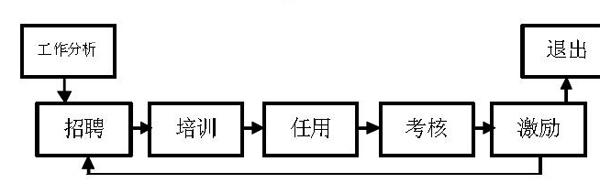

人力資源管理是組織管理的重要組成部分。人力資源管理一般流程如下:

職業化建設與人力資源管理各個環節高度相關,隨著國家審計職業化建設的開展,必然要求建立與之相適應的人力資源管理系統和流程。審計機關原有人力資源管理具有明顯的缺陷和弊端,筆者認為可以從以下幾個方面進行改造。

(一)要有審計專業技術人員管理制度

在中國的審計管理理念之中,審計人員應當是專業技術人員而不應是單純的公務員身份,審計人員不只是審計師,經濟師,建筑工程師等各種身份。專業技術人才指的就是與相關職業有關的各種老師。中國審計工作人員具有其職業特殊性的工作性質以及身份,審計人員是建立在各種審計師職業考試,相關素質審查多個方面的選拔標準的基礎之上的。職業化審計師是指具有公務員行政編制的審計工作人員的特殊身份。

(二)審計職業是一項具有非常嚴格的準入職業

《中國審計法實施條例》有擔任審計人員工作的必須要求,國家機關審計人員必須具有審計專業本科以上學歷,或者是審計相關專業本科畢業生以上學歷,在工作兩年以后并考取國家審計署審計資格證書。如果在省級以上審計單位工作,應當具備五年以上的審計工作經驗,并考取國家審計署規定的審計專業技術職稱中級資格。現在的中國審計人員沒有按照審計人員職業化要求來進行考試,只是單純的通過公務員考試來決定審計人員工作許可。

(三)開辟審計人員的專業晉升通道

在目前的審計人員晉升管理當中,只能通過行政渠道進行升職。審計人員晉升的渠道狹窄與當前的審計人員職業化要求產生巨大的沖突,如何解決這種沖突的發生,已經成為國家審計工作當中一項非常重要的事情,我們可以根據法院法官、國際注冊會計師等相關職業以考代晉的晉升模式,來應用到國家審計人員的晉升方式當中。國家審計人員的晉升目前主要通過考核審計工作人員的業務水平,進行審計人員職業素質審查等多方面來進行,目前國家審計人員有兩種晉升渠道,一種是通過行政級別晉升另一種是通過專業技術職稱晉升。

(四)要有相應的績效工作審查考核制度

這種考核制度建立是為了保障國家審計人員工資發放標準、職業職稱晉升標準提供可靠的數據支持,實現國家審計人員多勞多得、少干少得的公平合理工作模式,通過多勞多得這種新模式,來增強國家審計人員的業務水平不斷提高,以及工作服務態度得到改善,來保障國家審計人員的審計工作質量更高。還可以將這種審計人員考核制度考查結果記入工作人員檔案,給上級審計單位提供依據。在原有的公務員全方位的考核基礎之上,還應當定期的增加對審計人員的職業素質與工作水平審查,來逐步提高國家審計人員考核評價機制。

(五)嘗試建立審計人才儲備庫

現階段,我國審計機構急需要解決的問題就是,完善審計職業人力資源的管理體制,增加專業審計人才的引進,拓寬人才市場。為了擴大審計人員的隊伍,可以從以下幾個渠道引進:社會高校優秀畢業生、離退休的資深審計職員以及社會其他行業的擁有獨特技能的人員。機關單位內還要加強對員工的定期考核工作,完善獎懲機制,提高審計人員的專業素質。在主審(組長)負責的項目制下,可以根據職業化對職業行為“規范化”、“契約化”的要求,對人才庫進行動態管理。

參考文獻:

[1]學模,張旭.政府審計執業資格準入制度探討[J].會計之友(下旬刊) 2011(01).

[2]付立東.論行政事業單位人力資源管理的現狀與對策[J].現代經濟信息,2014(06).

[3]邵期靜.國家審計職業化發展路徑探研[D].南京理工大學,2013.

(作者單位:河南省永城市審計局)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 16:11:45

現代經濟信息(2016年19期)2016-10-20 15:57:03

現代經濟信息(2016年19期)2016-10-20 15:46:45

現代經濟信息(2016年19期)2016-10-20 15:43:52

現代經濟信息(2016年19期)2016-10-20 15:26:46

現代經濟信息(2016年19期)2016-10-20 15:17:21

中國科技博覽(2016年19期)2016-10-19 15:02:00

中國市場(2016年35期)2016-10-19 02:10:13

中國市場(2016年35期)2016-10-19 02:09:30

中國市場(2016年35期)2016-10-19 02:07:22