CFO審計背景對企業會計穩健性的影響探究

2016-04-11 00:17:57張力

市場研究 2016年1期

◇張力

?

CFO審計背景對企業會計穩健性的影響探究

◇張力

10.13999/j.cnki.scyj.2016.01.012

隨著近年來“旋轉門”現象的出現,在會計師事務所的審計師轉向審計客戶擔任CFO的現象受到越來越多地關注和監督。本文專門針對CFO審計背景展開對企業穩健性的研究。我們提出以下假設:

相較于沒有審計背景的CFO的企業,具有審計背景的CFO的企業其會計穩健性會更高。

一、樣本選取與模型構建

本文選取我國深滬兩市在2003~2012年期間發生CFO變更的A股上市公司的數據為研究樣本,因為在研究分析過程中需要考慮所取樣本公司在CFO變更前后各兩年的相關變量狀況,所以實際所用數據期間范圍是2001~2014年。本文采用盈余—股票報酬關系模型(Basu,1997)對具有審計背景的CFO與企業會計穩健性關系進行研究。Basu(1997)模型如下:

由于在堅持會計謹慎性原則下,企業對“損失”能夠進行及時確認,也就是說,相較于企業的“好消息”,企業對“壞消息”的確認會更加地及時,因此,股票收益與當期會計盈余之間的負向關系必然強于股票收益與會計盈余之間的正向關系,即前者相關系數更高。因此,模型(1.1)中,β3表示“壞消息”發生時,會計盈余反應系數的增量。如果企業會計信息穩健,則會計盈余對“壞消息”的反應系數大于其對“好消息”的反應系數,也就是β3為正。由于本文主要研究具有審計背景的CFO和無審計背景的CFO對公司會計穩健性的影響是否存在顯著差異,因此,筆者在上述模型中加入審計師經歷CFO的啞變量“RCFO”,得到以下模型:模型(1.2)中RETit×DRit×RCFO的系數β7是本文所要考察的變量,其代表公司穩健性是否存在差異,若具有審計背景的CFO的公司其會計穩健性高于不具有審計背景的CFO的公司,則β7應顯著大于零。

二、變量定義

RCFO表示公司如果新任的CFO具有審計背景則為1,若該新任的CFO不具有審計背景則為0;EPSit表示公司i在t年的每股收益;Pit-1表示公司i在t年初的股票開盤價;RETit表示公司i在t年度股票年回報率:且其中RETit表示i公司在j月股票報酬率,其正負分別代表“好消息”與“壞消息”;DRit為虛擬變量,當RETit<0時,DRit=1;否則,DRit=0;εit表示隨機誤差。

三、回歸分析

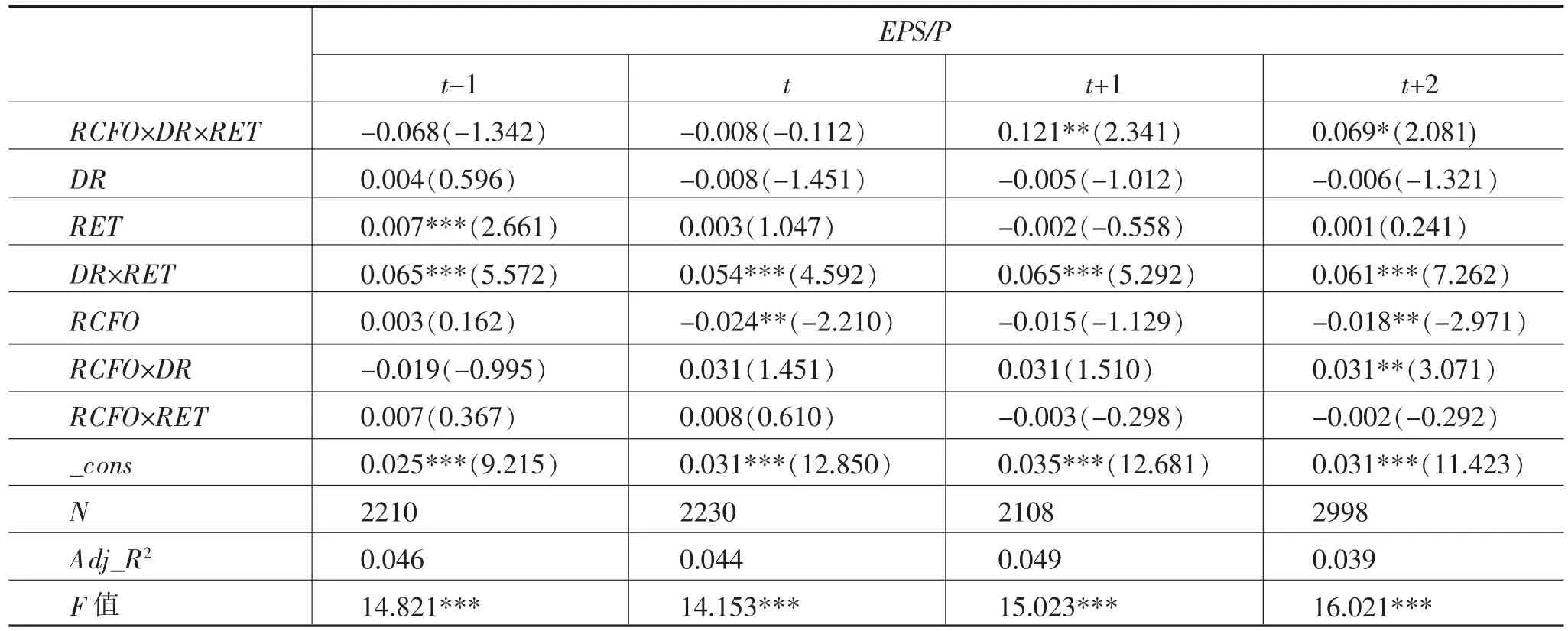

表1提供了具有審計背景的CFO和無審計背景的CFO分別在變更前兩年(t-2,t-1)、變更后兩年(t,t+1)、變更第二年及第三年(t+1,t+2)、變更后三年(t,t+1,t+2)對公司會計穩健性影響的多變量回歸分析結果。

表1回歸結果

續表

從表1中可以看出,在變更前(t-2,t-1),RCFO×DR×RET的系數并不顯著,說明聘請具有審計背景CFO的公司和聘請無審計背景CFO的公司在變更前,會計穩健性沒有差異。而在變更后三年(t,t+1,t+2)和不包括變更當年(t)的變更后兩年(t+1,t+2),RCFO×DR×RET的系數顯著為正,并且分別在10% 和5%水平上顯著,這表明在CFO變更后,相較于CFO沒有審計背景的公司,聘請具有審計背景CFO的公司其會計穩健性更高,這在總體上支持了假設。從表1中還可以發現,RCFO× DR×RET的系數在不包括變更當年(t)的變更后兩年(t+1,t+2)時比變更后三年(t,t+1,t+2)更加顯著,而且在變更后的連續兩年(t,t+1)并不顯著,這意味著CFO變更當年(t)對公司會計穩健性可能存在一定影響,因此,本文繼續對樣本進行分年度檢驗,具體回歸結果如表2:

表2 CFO審計背景與會計穩健性的關系(分年度回歸)

從表2中可以看出,RCFO×DR的系數在變更當年以及變更第二年都不顯著,而在變更后第三年(t+2),RCFO×DR的系數顯著為正,說明在這一年聘請具有審計背景CFO的公司比聘請無審計背景CFO的公司其會計穩健性更高。造成這一現象的原因可能是在變更后較短時間內,前任CFO對公司還存在影響,隨著其影響逐漸變弱,新上任的具有審計背景的CFO對公司財務行為的影響漸漸凸顯出來。

四、研究結論

以上實證結果在總體上支持了假設,即相較于沒有審計背景的CFO的企業,具有審計背景的CFO的企業其會計穩健性會更高。當審計師成為上市公司CFO時,可以充分發揮他的專業知識和相關技能,為公司選擇制訂更加合適的會計政策、內部控制制度等來提升企業的會計信息質量,增強企業的競爭力。

(作者單位:江西財經大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

貴州師范學院學報(2016年4期)2016-12-01 03:54:07