航運市場與鋼鐵行業:一場危險的探戈

2016-04-01 11:35:10雷桂連

珠江水運 2016年4期

雷桂連

現在,船舶和鋼鐵都出現了嚴重的供給過剩,使得航運市場與鋼鐵業的關系變得非常不健康。兩個產業都需要加快消除過剩產能,否則未來面臨的危機將會對行業內各自的股東、債券持有人及貸款人帶來不可預料的影響。

產能過剩同樣可能危及央行為支撐全球經濟所做的努力。假如過剩產能不能及時被清除,鋼鐵行業、航運業等重要行業的公司的投資積極性將會大打折扣,因為他們看不到任何盈利的可能性,幾乎為零利潤率無法帶來任何預期的刺激效果。

因此,航運業和鋼鐵制造業和同類產業(例如石油業、采礦業)一樣,需要去產能,而且速度一定要快。然而,這兩個行業快速去產能的可能性似乎不大,反而意味著更大的壓力。

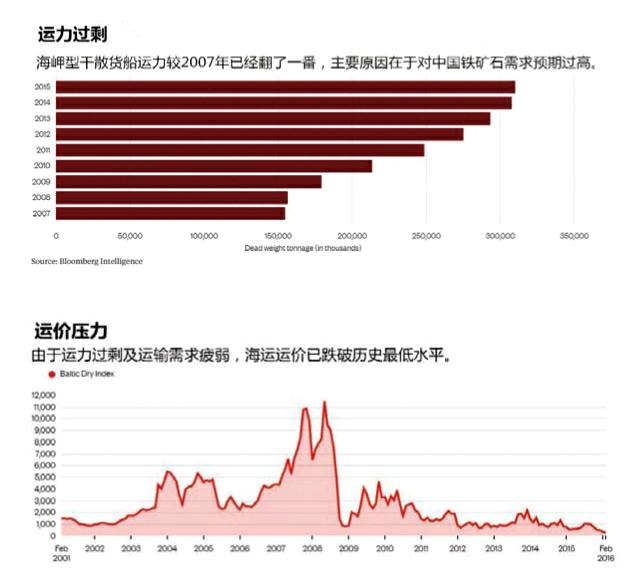

全球鋼鐵價格持續疲軟狀態,而衡量干散貨運價的BDI指數同樣也跌至1985年該指數發布以來的最低水平,可謂同病相憐。

航運業及鋼鐵行業股票出現暴跌,企業被迫提振資產負債表。安塞樂米塔爾,全球最大的鋼鐵制造商,于本月宣布募集資金30億美元。在干散貨運輸市場,挪威金海洋集團于上周五宣布將其股權銷售份額提高至2億美元,以迎合貸款人要求。

究竟哪里出錯了?航運企業和鋼鐵制造公司都應為在經濟繁榮時期的過度投資所帶來的后果負一定責任,驅使中國的需求到了幾近貪得無厭的地步,中國的鐵礦石進口量占全球總量的三分之二。

現在,中國的需求正在逐漸停滯。

中國政府已下令鋼鐵企業加快關閉過剩產能,而這是一個痛苦且漫長的過程。同時,中國的鋼鐵企業正在加大出口以消化過剩產能。

塔塔鋼鐵集團等鋼鐵公司已經宣布關閉在歐洲的一些工廠,而該行業的主要行業組織正在游說布魯塞爾對中國進口鋼鐵征收關稅,而不是努力通過行業合作的方式來轉移多余產能。據瑞銀集團稱,歐洲的鋼鐵行業仍然相當脆弱,前五大鋼鐵企業僅控制整個歐洲53%的市場份額,而美國、加拿大及墨西哥的前五大鋼企對國內市場的控制份額則達到三分之二。

由于大部分干散貨船的船齡都相對比較年輕(目前在海上運行的干散貨船約80%的船齡都不足15年),除非在不得已的情況下,否則船東們不想拆解船舶。

集運業運輸的貨物與干散貨完全相反,集運企業已經通過聯盟和合作的方式幫助整個行業達到成本協同效應,并且共同度過危機。

但是在干散運市場,這種情況似乎并沒有發生。整個干散運市場極度分散(據Scorpio Bulkers數據,全球前50干散貨船船東所控制的運力約占全球總運力的三分之一有余),且干散運企業的資產負責表也相當脆弱。

干散運市場的破產潮已經開始,日本散裝航運公司中央汽船Daiichi Chuo KK于2015年9月在東京申請破產保護,同月,背后有私募股權支持的Global Maritime Investment Cyprus Ltd也申請破產保護。當然,他們不會成為此次破產潮中的最后一個。

然而,燃油價格的暴跌及銀行為降低損失而繼續勉為其難接受航運企業貸款,可能會使得一些“僵尸”船東繼續生存很長一段時間,從而減緩了這一痛苦但不可避免的破產及消除過剩產能的過程。

與此同時,全球經濟可能能繼續萎縮,而航運業及鋼鐵行業為首當其沖受影響的對象。

這樣的困境,在鋼鐵、水泥、陶瓷、玻璃等很多行業都會出現。它們共同的特點都是建設投入巨大,一旦投入就難以退出,甚至生產線一旦啟動想停下來都不容易;建設周期長,在供應能力和市場需求的變化時間周期上存在嚴重的滯后,無法根據市場需求快速調整。再加上他們面對的本身就是一個周期性很強波動劇烈的市場,一旦下游市場出現波動,他們就要承受更劇烈的震蕩。這些強周期性的行業,在行業景氣時會獲得極高的利潤,但這些利潤往往會用于加大投入,擴大規模,以致在行業低谷時都會成為他們沉重的負擔。