我國物流成本管理策略研究

2016-03-11 15:57:12高銘澤

商場現代化 2015年36期

關鍵詞:物流成本

摘 要:自中央電視臺財經頻道對物流頑癥展開報道后,學術界對物流成本的關注日益提高。本文以物流成本為研究對象,探討研究物流成本的理論依據與現實依據,分析我國物流成本管理中存在的主要問題,并提出相應對策。以期對我國物流成本管理提供一定的理論依據和借鑒。

關鍵詞:物流成本;物流頑癥;冰山理論

一、物流成本管理的研究意義

物流成本是在物流活動中消耗的物流勞動和活勞動的貨幣表現,物流成本管理是對物流成本進行核算、分析、預測決策、控制的過程。物流活動貫穿于經濟活動的各個環節,物流成本也呈現出分散性、隱蔽性等特點,物流成本管理對社會效益提高起著至關重要的作用,主要體現以下兩個方面:

1.理論依據

(1)物流成本冰山

日本早稻田大學的教授西澤修提出企業物流成本如一座冰山,冰山上面是委托物流成本,這部分成本僅占整個冰山的三分之一,而三分之二的物流成本混雜在其他成本中,藏于水面以下,企業很難把握實際的物流成本,物流成本具有很強的隱蔽性。由于物流成本的這種特性,使物流成本的核算及管理非常困難。這也使物流成本管理愈加重要,只有科學合理的進行物流成本控制,才能真正地揭示物流成本的實際情況,為企業進行成本管理提供依據。

(2)效益背反

物流系統中各要素之間存在著背反關系,即任一要素成本的下降一定是以其他要素成本上升為代價的,如運輸與倉儲成本、倉儲與包裝成本等等。從系統的角度對物流成本進行管理,才能使物流總成本最低。

2.現實依據

物流頑癥的提出使人們對物流成本有了更深入的認識,在降低流通成本方面,核心問題是降低物流成本。在降低流通成本方面,降低物流成本的空間非常大。物流成本高導致商品價格畸高,物流總費用占GDP的比重是發達國家的2倍左右,也說明了我國物流成本管理中存在的諸多問題,這也讓我們更清楚的認識到物流成本管理的重要性。

二、我國物流成本管理現狀

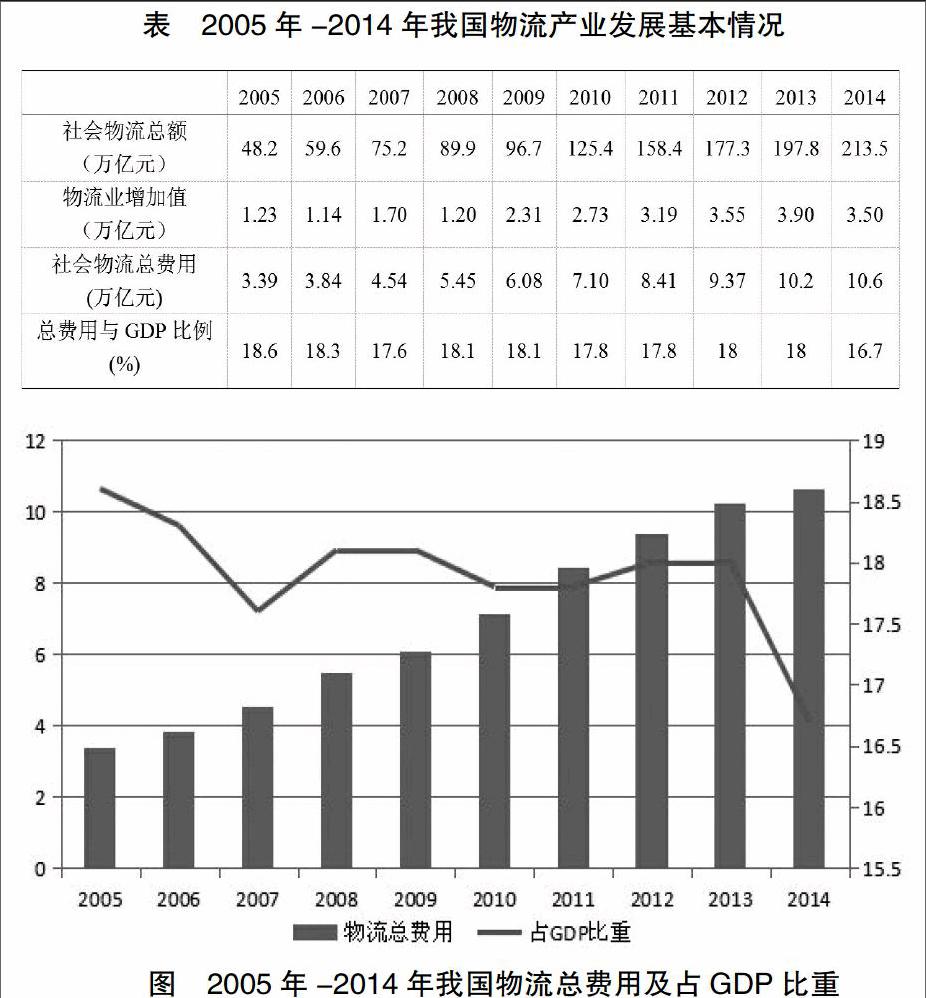

隨著我國物流產業的不斷發展,我國物流總費用逐年上漲,十年間從2005年的3.39萬億元增長到2014年的10.6萬億元,我國社會物流總費用和總費用占GDP比重如表及圖所示。從圖表中可知,我國物流產業發展快速,社會物流總費用占GDP的比重始終保持在16-19之間。社會物流總費用占GDP的比重是衡量一個國家物流產業發展程度的重要指標,它表示每產出1個單位的GDP所需要耗費的物流成本額,這個指標越高,說明物流成本耗費越高,物流效率越低,反之亦然。該指標每降低1個百分點,我國每年就可降低物流成本5000億元以上。

三、我國物流成本管理存在的問題

1.物流成本管理觀念落后

1979年,“物流”一詞傳入中國,人們對于物流的認識也僅僅30多年,對物流成本更是缺少必要的理解,對物流成本管理的意識也較為淡薄,很多企業也沒有專門對物流成本進行核算和控制。另外,物流成本管理存在著乘數效應,但多數企業并沒有這樣的意識,這種落后的觀念使物流成本管理難度加大,不僅不利于物流成本核算制度的建立,更不用說物流成本的控制了。

2.物流成本核算方法不得當

物流成本管理包括物流成本核算、分析、預測決策和控制,而物流成本核算是整個物流成本管理的基礎,核算是否準確直接影響物流成本管理的其他內容。目前,物流成本核算方法不合理,會計制度中并沒有物流這一單獨的核算科目,沒有對物流成本單獨進行核算,由于存在物流成本冰山,使物流成本與其他成本混雜在一起,企業對于物流成本不能完全掌握,這也給物流成本管理造成了極大困難。

3.物流成本管理缺乏系統性

提到物流,多數人只會認為物流是運輸、倉儲等活動,對這些活動都是單獨進行管理的,缺少對物流成本的統一管理。物流實際是一個系統,包括了運輸、倉儲、配送、包裝、流通加工、裝卸搬運、信息處理活動。系統中各活動之間相互影響、相互制約,存在著效益背反,如果僅僅對某一活動進行管理,而不從系統的角度出發,就會造成某一活動的成本下降,而其他成本又上升的情況。

四、我國物流成本管理對策

1.樹立正確的物流成本管理思想

對物流成本應該高度重視,被認為是“第三利潤源”的物流應充分被人們所認知。物流成本管理從微觀上來說能為企業帶來利潤,提高企業經營效益,從宏觀上來說,對我國產業結構調整、經濟快速發展都大有裨益。因此,從意識上就應該重視物流成本管理,將物流成本管理當作是企業成本管理中的重要一環,這也是做好物流成本管理的前提。

2.改進物流成本核算方法

由于物流成本缺乏單獨的核算體系,都被分散在其他的成本項目中。為了更好地進行物流成本管理,應單獨對物流成本進行核算,增設物流成本科目,并按物流功能或其他分類增設二級科目或三級科目。這樣可以通過記賬、報表對物流成本的實際發生情況進行連續的記錄,能夠揭示物流活動的真實情況,有利于物流成本管理。

3.從系統的角度進行物流成本管理

如前所述,物流是一個系統,各活動之間相互聯系相互影響,因此為了更好地進行物流成本管理,要就將物流看作整體,不能將物流系統內的各活動分裂開來。在進行某一物流活動控制的過程中,不僅要考慮到該活動物流成本的降低,更要考慮到與該物流成本相關的其他物流成本,追求總成本最低。

4.以物流成本控制為核心

要以物流成本控制作為物流成本管理的核心,物流成本核算、計劃、分析和預測決策等所有的物流成本管理的活動都是為了進行物流成本控制。物流成本控制是對物流全部活動的監督和管理,是避免物流成本過高的重要途徑,因此,物流成本的相關活動的出發點和落腳點都是物流成本。這是進行物流成本管理必須要把握的宗旨。

物流成本管理不僅僅是企業個別部門的事情,它關乎社會發展。因此,全社會都應該負起相應的責任,要盡快建立相應的物流成本核算制度,提高物流成本管理意識,降低物流成本,攻克物流頑癥,使作為第三產業中堅力量的物流產業為我國經濟發展、產業結構調整貢獻力量。

參考文獻:

[1]易華,李伊松.物流成本管理(第三版)[M].機械工業出版社,2014(6).

[2]蔡進.降低物流成本是降低流通成本的核心[J].中國流通經濟,2012(12):8-9.

[3]范林榜.社會物流成本占GDP比重的影響因素[J].財經科學,2014(8):88-96.

作者簡介:高銘澤(1994- ),女,吉林長春人,吉林財經大學會計系學生,研究方向:財務會計

猜你喜歡

財會學習(2016年24期)2017-01-10 22:25:26

合作經濟與科技(2017年1期)2017-01-03 22:37:59

科學與財富(2016年18期)2016-12-22 19:17:39

現代營銷·學苑版(2016年10期)2016-12-12 14:42:16

商情(2016年40期)2016-11-28 09:39:35

商(2016年35期)2016-11-24 18:02:21

商場現代化(2016年26期)2016-11-21 22:02:01

中國市場(2016年15期)2016-04-28 08:40:57

商(2016年6期)2016-04-20 18:29:10

商(2016年8期)2016-04-08 17:22:15