愁云慘淡 金銀凄戚

2016-01-22 07:01:52郭濰熙

中國有色金屬 2016年3期

郭濰熙|文

2015年貴金屬市場總體屬于震蕩下行行情。在金融屬性和商品屬性黯然失色均無法為金銀提供有效動力的背景下,我們認為貴金屬2016年將維持低位運行,“錦繡前程”仍未到來。

2015年貴金屬市場總體屬于震蕩下行行情。貴金屬市場先揚后抑,整體上延續了2014年的下行趨勢,倫敦金/銀均價同比下跌了8%/18%。2015年貴金屬走勢主要以兩條主線為導向。第一條主線是美國經濟數據和美聯儲加息預期。一季度美國經濟失速和市場對美聯儲加息擔憂驅動年初金價暫時性上漲;但是伴隨著經濟數據改善,二季度美國經濟重新提速,年內加息預期逐漸升溫,壓制金價跌至1200美元平臺下方運行。第二條引導貴金屬走勢的主線是世界外圍國家政局和經濟金融形勢動蕩。年初左翼激進黨在希臘大選中獲勝,使得希臘退歐風險急劇上升推高金價。不過,伴隨著希臘債務談判取得進展和救助協議達成,地緣政治風險得到緩解,金價重回下行軌道。其次,由瑞士放棄歐元兌瑞郎下限和人民幣暴跌觸發的全球貨幣貶值潮分別在一季度和三季度催高金價,然而這并未誘發系統性風險,貨幣貶值潮逐漸消退,黃金價格失去支撐。

全球經濟前景增長分化 長期利空貴金屬

美國經濟內在增長動力充裕。受一季度極端嚴寒天氣影響,2015年美國經濟開局遇冷。不過伴隨著季節性臨時因素對經濟的負面效應逐漸褪去,美國二季度后經濟重新提速,全年增長動力強勁。勞動力市場和房地產市場是2015年驅動美國經濟復蘇的兩大主要動力。勞動力市場顯著改善,美國失業率已經降至5%,達到美聯儲長期均衡失業率4.9%~5.2%區間,就業穩步復蘇支持消費持續回暖,消費者信心較強,提振國內消費需求,促進其他各領域改善。房地產市場也處于上升通道中,得益于融資條件改善、家庭戶數大量增加、年輕人口占比依舊較高、房價相對租金和收入較低,樓市潛在需求持續釋放,刺激居民購房消費需求和投資需求,進一步拉動經濟增長。我們預計,在就業和房地產兩大燃料助力下,占比GDP近三分之二的消費需求有望持續升溫,推動美國經濟趨勢性增長,美國仍是本輪經濟復蘇的“先鋒軍”,長期利空貴金屬。

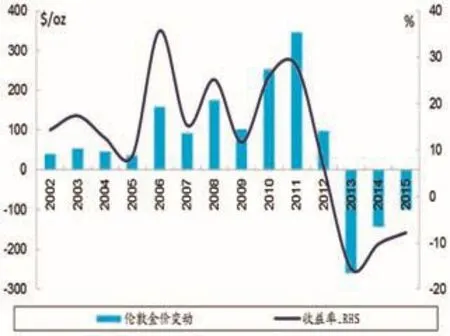

圖1 2013年以來,金價已連續三年下跌

其他經濟體與美國經濟增長前景背離。歐元區與美國復蘇進程差距加大。歐元區經濟自歐債危機爆發時見頂后,近年來仍處于持續調整中。歐央行寬松貨幣政策刺激作用不宜夸大,主要由于歐元區企業融資主要以間接融資為主,而央行寬松政策由金融市場向實體經濟傳導的路徑并不通暢。同時,日本增長前景依然偏弱。由于日本人口老齡化等結構性因素,導致經濟增長內生驅動力不足,預計日本未來經濟整體表現仍將較弱。此外,新興市場國家經濟下行壓力較大。中國經濟處于經濟結構調整期,政府刺激政策拉動作用不明顯;受全球經濟疲軟和大宗商品價格大跌的影響,巴西、土耳其、南非、韓國、阿根廷和俄羅斯等國也瀕臨經濟下行風險。并且,在美聯儲貨幣政策漸行漸近的背景下,新興市場還將面臨資本流出和貨幣貶值壓力,經濟增長前景將雪上加霜,與美國經濟溫和復蘇格局大相徑庭。

美聯儲2016年加息步伐可能會低于預期,金價下行空間將收窄。加息進程開啟后,市場焦點轉向加息路徑。目前,美聯儲對2016年加息步伐的前瞻指引是全年大概加息4次,即大約每隔一次FOMC會議加息一次至2016年年底基準利率中位數為1.375%。由于這是近10年以來美國首次貨幣自寬松到收緊,美聯儲的態度將會更加謹慎,加息過程將會是漸進式的。尤其要考慮到外圍經濟環境不佳,全球經濟休戚與共,美國難以獨善其身,預計貨幣緊縮力度也并不會過大,這限制了金銀下跌的空間。

美元中長期維持強勢格局 施壓金銀價格

美元中長期將走強。加息預期實現后,由于此前已經積聚了較多漲幅,美元指數短期或面臨回調壓力。但是,我們認為美元指數中長期將維持強勢格局。與1985年高點160和2001年高點120相比,美元指數仍有一定的升值空間。美元中長期上漲結構已經形成并且上漲趨勢依然完好,預計2016年下半年將繼續上攻并且站穩于100之上。

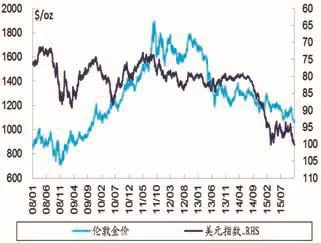

圖2 美元與金價存在負相關關系

圖3 加息后美元指數短期內均出現下跌

貨幣政策周期分化加劇進一步推升美元,貴金屬恐持續承壓。2013年美國開始縮減購債規模,而歐元區由于經濟仍然疲軟不堪逐步醞釀量化寬松,至2014年美聯儲完全退出量化寬松,而歐元區于次年1月正式推行超大規模量化寬松,歐美貨幣政策差異化時代正式來臨,美元獲益漲勢逐步形成。展望2016年,美聯儲開啟加息周期,貨幣政策漸行漸近。歐洲央行寬松步伐不止,發達經濟體內部貨幣政策差異化進一步加劇和經濟增長前景背離將繼續有效推動美元兌歐元和美元兌日元等貨幣大范圍升值,進而推升美元指數。美元與金價呈現負相關關系,此消彼長,在強勢美元的重壓下,我們預計2016年金價仍將維持低位運行。

利率將顯著上行 貴金屬持有成本增加

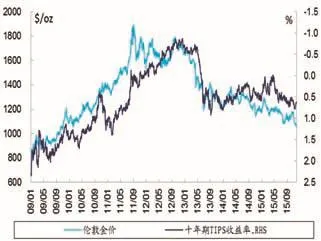

利率是影響金價走勢的重要因素。從過去幾年走勢看,美國國債收益率和國際金價走勢呈現高度負相關關系,30日移動相關系數最低時低至-0.95。黃金作為一種和其他主權貨幣相競爭的不升息貨幣性資產,利率的高低衡量了持有黃金的機會成本,貨幣利率升高會增加黃金的機會成本。一般來說,利率自低位持續回暖意味著市場看好未來經濟增長前景。同時,利率的觸底反彈也反應了市場系統性風險下降,在此階段避險類資產如黃金吸引力也將降溫。

我們預計,長期國債收益率將會出現顯著上升80個基點。我們認為美聯儲加息周期“千呼萬喚始出來”,從美聯儲最近三輪加息的經驗看,有兩輪加息后美國10年期國債收益率均出現上行。本輪美國加息是在三輪量化寬松之后進行,聯邦基金利率長期在0附近徘徊,所以加息對資金成本的推動效應會更加明顯,美債走弱是大概率事件,進而收益率上行,預計2016年十年期國債收益率將會上升約80個基點至3%左右。貴金屬持有成本上升,金銀投資吸引將下降。

圖4 利率和金價走勢呈負相關關系

綜上所述,我們認為在2016年貴金屬將維持低位運行。盡管自2013年貴金屬市場已經經歷了數次調整,但是伴隨著美聯儲貨幣政策正常化,逐步進入緊縮周期,利率將顯著上行和美元中長期仍將走強;以ETF為代表的長期投資者撤出意愿彌漫市場;受中國經濟低迷拖累,中國黃金消費需求難以出現顯著改善,低價刺激買家敏感度在鈍化;原油等大宗商品熊途漫漫,全球經濟整體復蘇仍脆弱。在金融屬性和商品屬性黯然失色均無法為金銀提供有效動力的背景下,我們認為貴金屬2016年將維持低位運行,“錦繡前程”仍未到來。

加息進程或慢于預期,金價波動加劇,下跌空間收窄。加息預期兌現后,由于前期貴金屬已累積較多跌幅,我們預計金銀價格將迎來階段性反彈,但全年仍將維持低位運行趨勢。盡管目前美國經濟復蘇穩健,然而全球其他國家和地區經濟仍脆弱不堪,特別是新興市場經濟瀕臨進一步下行風險,外圍環境通縮風險加大,恐造成美國輸入通縮,延緩美聯儲加息進程,金銀將加劇波動,下跌空間較往年收窄。我們預計2016年黃金均價為1120美元/盎司,白銀均價為15美元/盎司。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09