合并商譽減值:經濟因素還是盈余管理?

——基于A股上市公司的經驗證據

2015-12-19 08:50:07王秀麗

中國注冊會計師 2015年12期

王秀麗

合并商譽減值:經濟因素還是盈余管理?

——基于A股上市公司的經驗證據

王秀麗

合并形成的商譽應該能夠為企業帶來超額收益,商譽減值意味著企業獲取收益能力下降。基于A股上市公司數據,本文用實證方法分析上市公司計提商譽減值準備的影響因素,發現商譽減值與公司業績和經濟價值不相關,不能反映上市公司盈利能力的變化,說明經濟因素不是上市公司商譽減值的影響因素;而高管持股比例顯著影響商譽減值,這表明商譽減值計提受管理層盈余管理動機的影響。

合并商譽 減值 經濟因素 盈余管理

一、引言

近年來我國上市公司并購交易規模持續增長,產生了大量合并商譽。為企業帶來超額收益是商譽的本質,但如果合并后經濟環境導致資產價值下降,以及企業自身盈利能力變弱導致獲取超額收益能力下降,則企業的商譽將發生減值。會計準則強制要求企業每年對商譽進行減值測試,是為了更好地在財務報表中反映商譽的經濟價值,但實務中由于商譽減值測試的復雜性和相關信息的缺乏,以及準則允許的會計政策選擇權為管理層留下了較大的盈余管理空間。

因此提出本文的研究問題,商譽減值計提行為的影響因素是什么?管理層是否利用其會計政策選擇權影響商譽減值的計提?本文通過A股上市公司數據實證分析商譽減值損失是因為未來超額收益能力下降的經濟因素,還是出于管理層盈余管理的動機,驗證我國會計準則下商譽價值的可靠性。

二、文獻回顧與研究假設

(一)文獻回顧

我國資產減值計提的方法是原則導向規定,授予管理層一定的權限,通過減值準備的計提確保不高估資產價值,更好地保護投資者利益。但相關文獻的實證研究表明,資產減值非但沒有達到準則制定者的目的,反而成為管理層盈余管理的手段和工具。Zucca & Campell(1992)對美國計提減值準備的67家公司進行研究,發現6年中發生的77次資產減值有22 次是“收益平滑”行為,45次都是“大洗澡”行為,證明盈余管理是資產減值的主要影響因素。戴德明等(2005)對中國上市公司的研究也證明了資產減值計提存在大清洗動機,在控制了經濟因素之后,發現上市公司在當年主營業務利潤低于前一年時,或低于當年將要計提的資產減值準備時,管理層會進行資產的巨額沖銷。代冰彬等(2007)發現,企業對不同類型的資產計提減值準備進行扭虧,并進行利潤平滑和大清洗。

Elliott (1996)研究指出資產減值分為三部分:第一部分是反映經濟現實的部分;第二部分是計量偏誤;第三部分則屬于被操縱的成分。一些文獻指出,盡管管理層利用準則賦予的選擇權機會主義地進行盈余管理可能影響資產減值的計提,但這種行為在監督下會被制約。Katrien et al.(2009)以2005- 2006年15個歐洲國家的上市公司為樣本進行研究,結果表明財務報告編報的動機對于是否確認資產減值有顯著影響,審計單位為“四大”會計師事務所的公司利用資產減值進行盈余管理的行為較少,而治理結構體系完善的國家的上市公司傾向于計提更多的減值準備。

因此,在上述文獻基礎上,本文對商譽減值計提的影響因素研究分為三類:首先是經濟因素,其次是管理層盈余管理動機因素,另外由于董事會治理是公司治理的核心,再加入第三個董事會控制因素,考察董事會的控制是否有助于制約管理層盈余管理行為。

(二)研究假設

1.經濟因素

經濟因素的評價應該包括管理層對資產未來盈利能力的無偏估計(Riedl,2004)。從這個角度來看,資產減值本質是對環境和自身經濟因素影響的一種反應(Francis et al.,1996;Rees et al.,1996)。戴德明等(2005)研究發現,虧損上市公司的資產減值準備能夠反映其自身經營狀況和所在行業的不利變化。

理論上,從經濟因素角度計提商譽減值準備存在兩條路徑:(1)根據外部信息來源獲得的宏觀經濟環境、行業環境和公司資產自身變化的因素,導致企業資產市場價值低于其賬面價值,因而計提商譽減值準備;(2)根據內部信息來源獲得的企業資產的經濟績效下降,從而發生資產可回收金額下降,需要進行商譽減值測試及減值計提。本文采用上市公司權益賬面市場值比B/M作為資產市場價值變化的代理變量,表示公司賬面價值超過市場價值時,發生商譽減值的可能性會高,代表商譽預期減值的程度;另外采用總資產收益率和銷售凈利率的變化值作為績效變化的代理變量,總資產收益率代表過去的業績,銷售凈利率代表未來業績和成長性。如果公司業績和成長性越差,商譽減值損失可能性和程度越高(Francis et al., 1996)。因此,本文提出假設l和假設2:

假設1:其他條件不變條件下,商譽減值計提與上市公司賬面市值比正相關。

假設2:其他條件不變條件下,商譽減值計提與上市公司績效的增長負相關。

2.盈余管理因素

盈余管理是指管理層出于財務報告動機對資產減值計提進行人為的干預和操縱,使得資產減值計提有失偏頗,其對應資產的賬面價值偏離真實價值。盈余管理的方向包括盈余平滑和大洗澡。較早的文獻Zucea and Campbell(1992)和Franeise al.(1996)都發現,利潤平滑動機會影響上市公司的資產減值計提比例,證實了利潤平滑動機的存在。盈余管理的另外一個方向是大洗澡。最早Wilson(1988)發現當盈余非常高或者非常低時,針對壞賬準備的盈余管理很顯著,驗證了“大洗澡”動機的存在。戴德明等(2005)的研究證明中國上市公司也存在利用資產減值進行大洗澡的行為。于是,本文提出假設3:

假設3:商譽減值計提與上市公司盈余平滑和大洗澡動機正相關。

一些研究結果發現,管理層變更是決定公司資產減值的重要因素。Chen et al.(2004)、Francis et al.(1996)、Eliott and Shaw(1988)和Strong and Meyer(1987)的研究都證明公司變更高管時將會計提長期資產減值準備,更明顯的是源自于企業外部的高管變更。他們對此的解釋是,繼任管理層通過計提資產減值準備將過去經營存在的問題轉嫁給前任管理層,一方面降低了繼任管理層經營能力的比較基準,同時向市場傳遞了更好的經營業績。于是,本文提出假設4:

假設4:其他條件不變條件下,商譽減值計提與上市公司管理層發生變更正相關。

此外,基于會計盈利的分紅計劃會導致管理層的盈余管理行為。Baber et al.(1998)的研究發現管理層薪酬對會計盈余更敏感。Yeo et al(2002)的研究以新加波上市公司為樣本,證明了管理層持股與盈余管理呈線性關系。Gabrielsen et al.(2002)的研究以丹麥公司作為樣本,研究結論是管理層持股比例越高,盈余管理越嚴重,會計信息質量越低。總之,出于自利因素管理層持股會使盈余管理行為發生。于是,本文提出假設5:

假設5:其他條件不變條件下,商譽減值計提與上市公司管理層持股負相關。

3.董事會控制因素

董事會效率的高低直接影響會計信息披露質量。Ahmed and Duellman (2006)提供了董事會與謹慎性原則會計選擇具有相關性的證據,魏明海等(2007)使用中國 A股數據證明了董事會獨立性與盈余的穩健性相關,董事長與總經理兩職分離和獨立董事比例提高有助于保護投資者利益。總之,已有的研究提示董事會的有效監督可能會減少管理層商譽減值計提過程中的機會主義行為,于是,本文提出假設6和7:

假設6:其他條件不變情況下,商譽減值計提與董事長和總經理兩職合一存在負相關關系。

假設7:其他條件不變情況下,商譽減值損失與獨立董事比例存在正相關關系。

表1 變量描述性統計

三、研究設計

(一)樣本選取與數據來源

由于中國上市公司合并商譽是從2007年才作為資產負債表中的一項單獨資產進行計量和披露,本文樣本選擇A 股2007-2013年年末計提商譽減值準備的上市公司,并剔除下列情況的樣本:(1)金融保險類上市公司;(2)ST、*ST類上市公司;(3)數據缺失的上市公司。共得到適合研究的觀測值256個。并對計提商譽減值準備的公司選取配對公司,選取條件為同一會計年度、同行業和資產規模相當的沒有計提商譽減值準備的上市公司。完成上述篩選后得到樣本觀察值512個,包括256家計提商譽減值的和256家沒有計提減值的樣本公司。

實證研究中的各變量數據來源于國泰安數據庫和上市公司年報,Logistic模型統計分析使用SAS統計軟件,Tobit模型統計分析使用Stata統計分析軟件。

(二)模型設定和變量定義

本文以未計提資產減值準備的同行業公司為對比組,用同樣的指標對比研究已進行商譽減值計提公司其會計政策選擇的影響因素及商譽減值準備計提金額的影響因素,驗證商譽減值損失是因為未來超額收益能力下降的經濟因素,還是出于管理層的盈余管理動機。首先,選擇Logistic模型檢驗上市公司商譽減值計提政策的影響因素。因為上市公司商譽減值計提的會計選擇是個二元選擇,有商譽余額的上市公司年末要么進行計提,要么不計提,所以適用二元響應Logistic模型。其次,選擇Tobit回歸模型檢驗商譽減值準備計提金額的決定因素。采用Tobit模型是因為當數據被歸并時,Tobit模型更合適(Greene, 2003)。當上市公司當年計提減值準備時,獨立變量是連續變量;當未減值時,準則不允許重新確認商譽增加的經濟價值,因此企業沒有發生減值時導致獨立變量歸并為0,因而適合采用Tobit模型。

構建Logistic和tobit回歸模型(1)和(2)如下:

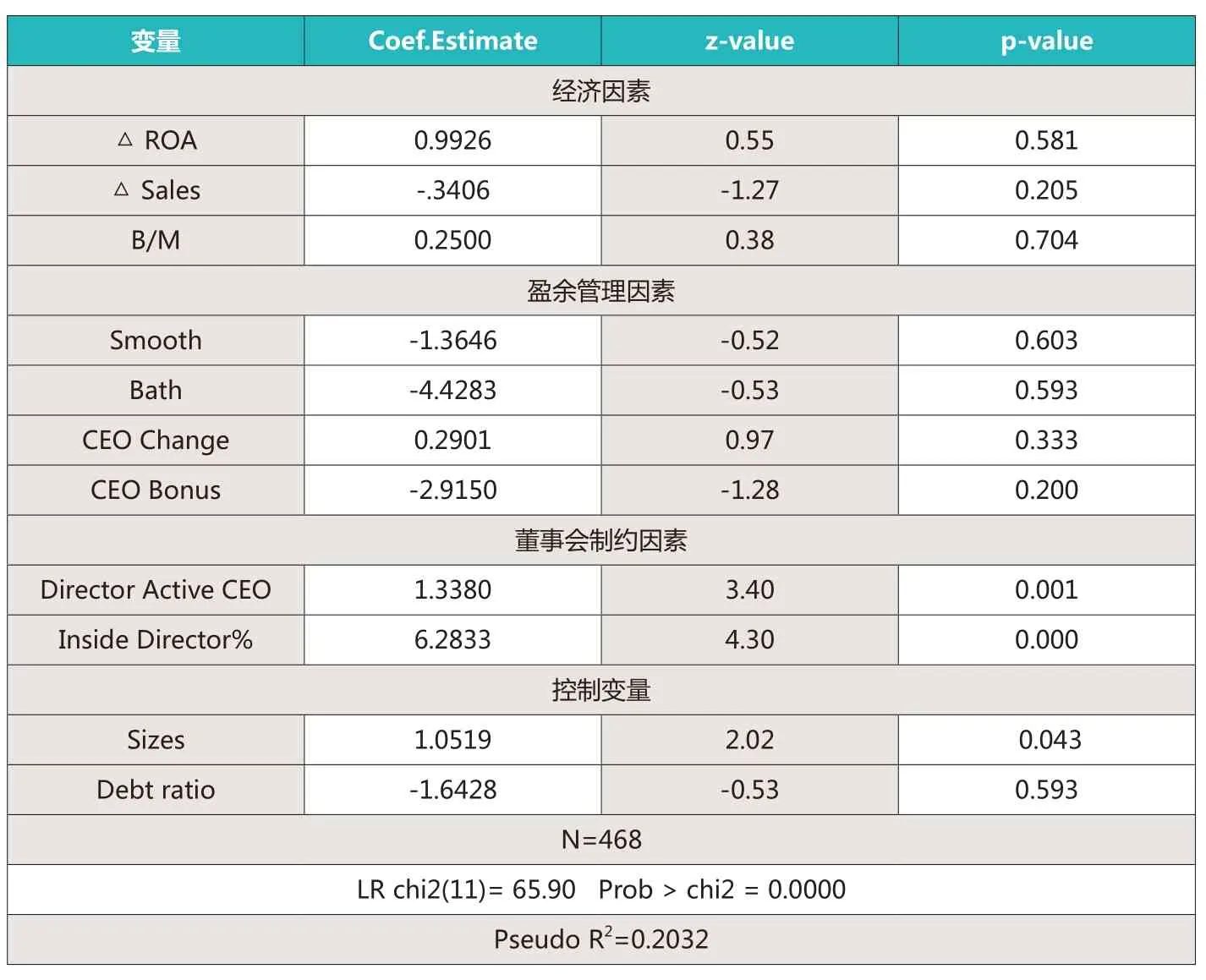

表2 Logistic回歸系數估計及顯著性檢驗

模型中相關變量解釋如下:

1.被解釋變量

(1)Impair:二元選擇虛擬變量,如果上市公司在t年計提了商譽減值損失,就記為1,如果沒有則記為0。

(2)WO%:商譽減值準備計提比例,即t年計提商譽減值金額與t-1年商譽余額的比例。

2.解釋變量

(1)經濟因素變量

△ROA:是t年與t-1年總資產收益率的變化額,反映上市公司過去業績的指標;

△Sales:是t年與t-1年銷售利潤率的變化額,代表業績成長能力,是反映上市公司未來業績的指標;

B/M:是公司權益賬面市值比,如果當期市場價值低于賬面價值則可能發生商譽減值,代表商譽預期減值的程度,

(2)管理層盈余管理動機變量

Bath: “大洗澡”的代理變量,減值前盈余的變化額除以資產總額,按照“大洗澡”的含義,假設此變量為負時才被包含,其余情況取值為0;

Smooth: “盈余平滑”代理變量,公司減值前盈余的變化額除以資產總額,按照“盈余平滑”的含義,假設此變量為正時才被包含,其余情況取值為0;

CEO Change:CEO變更的虛擬變量,CEO如果當期變更取值為1,沒有變更取值為0;

CEO Bonus:CEO持股比例,用t-1的CEO持有股票份額除以第t年的普通股股數。

(3)董事會特征變量

Director Active CEO:CEO與董事會主席兩職合一,如果上市公司CEO與董事會主席是同一人時取值為1,其他情況為0;

Inside Director%:獨立董事數量占董事會全部成員的比例。

(4)控制變量

Size:公司規模變量,用年末資產總額的ln值代替;

Debt ratio:資產負債率;

Year:年度變量;Industry:行業變量。

表3 Tobit回歸系數估計及顯著性檢驗

四、實證分析

(一)描述性統計結果

表1提供了變量的基本統計值。可以觀察到有商譽資產的公司計提商譽減值準備的金額較大,計提比例(WO%)均值為50.08%,標準差41.94%。經濟因素總資產收益率增長額(△ROA)和銷售凈利率增長額(△Sales)顯示,減值的公司平均值分別為-0.02和-0.11,比未減值的公司平均值低,說明計提商譽減值準備的公司業績比未計提的公司業績更差些;計提公司和未計提公司權益賬面市值比(B/M)均小于1,是否是商譽減值影響因素需要對模型回歸結果進行分析。此外,盈余管理動機變量方面,計提減值公司CEO更換變量平均值0.19比未計提的公司0.14高, 計提減值的公司CEO持股比例1.43%比未計提減值的公司0.98%要高,與假設一致。董事會特征方面,描述統計結果也顯示了計提商譽減值的公司與未計提的公司存在一定的差異。各因素具體的影響程度有待于回歸分析做進一步的檢驗。

(二)回歸分析

1. Logistic模型回歸結果與分析

表2為模型1的Logistic回歸結果,分析如下:

(1)經濟因素分析

觀察表2,經濟因素中的業績變量總資產收益率、銷售利潤率與賬面市值比都和商譽減值計提不相關,沒有通過顯著性檢驗。而在描述性統計中,總資產收益率、銷售利潤率平均值都為負數,表明計提減值的上市公司業績都為負增長率,盈利能力下降,屬于資產可能發生減值的跡象。這表明資產減值并未反應收益能力的下降,經濟因素不是上市公司商譽減值的影響因素,假設1和假設2不成立。

(2)管理層動機因素分析

管理者動機因素中,“大洗澡”動機、“盈余平滑”動機、CEO變更動機與商譽減值不相關,沒有通過顯著性檢驗,沒有發現中國上市公司利用商譽減值進行“大洗澡”和“盈余平滑”的動機,與假設3和4相反。“盈余平滑”動機不顯著的原因,可能是上市公司采用其他盈余平滑的手段,如可以通過調節收入來達到盈余操縱目的(Zarowin,2002)。“大洗澡”動機不顯著的原因,可能是減值計提前需要進行復雜的減值測試程序,管理層采用商譽減值準備進行扭虧和大清洗存在操作上的難度。管理層CEO變更動機不顯著的原因,可能是中國職業經理人市場不像國外那樣發達,上市公司對總經理進行更換的原因不是因為公司的業績下滑導致,多數可能是行政命令或者由于個人發展或年齡等原因造成的,因此新更換的CEO在變動當年也就不會存在著基于盈余管理的計提減值的動機。因此,假設3、4不成立。

CEO持股比例與商譽減值負相關,通過了10%水平上的顯著性檢驗,同研究假設的預期相符。此結果與描述性統計一致,未計提商譽減值的公司CEO持股比例比計提減值的公司要高。說明中國上市公司的CEO持有股票時,因為盈利會計指標的分紅會給自己帶來利益,所以出于自利的目的會發生盈余管理行為。CEO持有股票比例越高,越有傾向少計提商譽減值,證實了假設5。

(3)董事會控制因素分析

表中董事會特征中,董事長與CEO兩職合一與商譽減值顯著正相關,通過了1%水平上的顯著性檢驗,與假設6預期的方向相反,可以解釋為CEO兩職合一越多,管理層越容易通過多計提減值進行盈余管理。獨董比例與商譽減值顯著正相關,通過了1%水平上的顯著性檢驗,假設7成立。

此外,控制變量資產規模與商譽減值計提顯著正相關,通過了5%的顯著性檢驗,反映上市公司資產規模越大,商譽減值計提越多。

2.Tobit模型回歸結果與分析

表3為模型2的Tobit回歸系數估計及顯著性檢驗結果,Tobit用來檢驗商譽減值計提比例WO%的影響因素。回歸結果與Logistic模型回歸結果基本一致,唯一的變化是CEO持股比例與商譽減值計提比例由相關變為不相關,說明持股比例會影響減值決策,但與減值計提比例多少不相關。

五、結論

本文將商譽減值計提的影響因素分為三類:經濟因素、盈余管理因素和董事會控制因素,通過實證研究方法檢驗上市公司計提商譽減值的影響因素。結果發現上市公司計提的資產減值并沒有如實反映商譽未來收益能力的下降,商譽減值并不是對其經濟價值和業績的反應,即上市公司商譽減值不是經濟因素導致的。此外,高管持股比例顯著影響商譽減值計提,這表明商譽減值計提受管理層盈余管理動機的影響。本文的研究結論對于改進和完善商譽會計準則提供了經驗證據,也豐富和拓展了資產減值的相關研究。

1.Zucca, L.J.,Campbell, D.R. A Closer Look at Discretionary Write-downs of Impaired Assets[J]. Accounting Horizons,1992, Vol.36, September:30-41.

2.Elliott, J. A., J. D. Hanna. Repeated Accounting Write-offs and the Information Content of Earnings[J] Journal of Accounting Research, 1996(24): 117-134.

3.Katrien Van.,Steven M., and Ann Vanstraelen. IFRS Goodwill Impairment Test and Earnings Management: the Influence of Audit Quality and the Institutional Environment. Working paper, University of Antwerpen, 2009

4.Strong, J., Meyer, J.. Asset Write-downs:Managerial Incentives and Security retums[J]. Journal of Finanee, 1987, Vol.42, No.3:643-661.

5.Elliott,J.A , W.H.Shaw. Write-offs as Accounting Procedures to Manage Perceptions[J]. Journal of Accounting Research, 1998, 26: 91-119.

6.戴德明,毛新述,鄧璠. 中國虧損上市公司資產減值計提行為研究.財經研究.2005(7)

7.代冰彬,陸正飛,張然. 資產減值:穩健性還是盈余管理.會計研究.2007(12)8.財政部.企業會計準則.經濟科學出版社.2006

本方系新疆高校人文社科重點研究基地項目階段性成果(項目編號XJEDU050212C15);新疆財經大學博士科研基金啟動項目階段性成果。

新疆財經大學會計學院