審計(jì)意見、銀企關(guān)系與企業(yè)新增貸款

2015-12-19 08:50:11徐虹林鐘高王帥帥

中國(guó)注冊(cè)會(huì)計(jì)師 2015年12期

徐虹 林鐘高 王帥帥

審計(jì)意見、銀企關(guān)系與企業(yè)新增貸款

徐虹 林鐘高 王帥帥

本文以2007年至2014年的上市公司為樣本,實(shí)證檢驗(yàn)了銀企關(guān)聯(lián)是否影響非標(biāo)審計(jì)意見與企業(yè)新增貸款的關(guān)系,并進(jìn)一步考察上述影響是否因非標(biāo)審計(jì)意見嚴(yán)重程度的不同以及企業(yè)是否連續(xù)獲得非標(biāo)意見而有所差異。實(shí)證結(jié)果表明,相對(duì)于非正式的銀企關(guān)系(高管銀行背景),正式的銀企關(guān)系(企業(yè)持股銀行)能夠更好的緩解非標(biāo)審計(jì)意見導(dǎo)致的企業(yè)新增貸款的負(fù)面影響;區(qū)分審計(jì)意見嚴(yán)重程度不同和是否連續(xù)非標(biāo)意見的進(jìn)一步研究還發(fā)現(xiàn),銀企關(guān)系的緩解作用存在差異。企業(yè)持股銀行(正式的銀企關(guān)系)能夠緩解企業(yè)獲得無保留意見加事項(xiàng)段所帶來的負(fù)面影響,而不能緩解企業(yè)獲得保留意見、無法表示意見及否定意見的影響;相對(duì)于連續(xù)兩年非標(biāo)審計(jì)意見,企業(yè)持股銀行(正式的銀企關(guān)系)對(duì)非標(biāo)意見負(fù)面影響的顯著緩解作用僅出現(xiàn)在一年獲得非標(biāo)審計(jì)意見的樣本中。

審計(jì)意見 銀企關(guān)系 債務(wù)融資 企業(yè)新增貸款

一、引言

盡管企業(yè)有股權(quán)和企業(yè)債等多種融資渠道,但以銀行主導(dǎo)為特征的間接信貸融資方式仍是我國(guó)轉(zhuǎn)軌時(shí)期最重要的融資方式和經(jīng)濟(jì)發(fā)展的重要基礎(chǔ)(楊臻黛,2007;何韌,2010)。獨(dú)立審計(jì)這一財(cái)務(wù)報(bào)告質(zhì)量鑒證機(jī)制所具備的信號(hào)傳遞價(jià)值,減少了銀企之間的信息不對(duì)稱性,影響銀行的信貸決策(胡奕明和周偉,2007),尤其是非標(biāo)準(zhǔn)審計(jì)意見的出具,意味著企業(yè)在財(cái)務(wù)報(bào)告合法性公允性與一致性、可持續(xù)經(jīng)營(yíng)能力以及公司治理等方面可能存在問題,銀行會(huì)謹(jǐn)慎選擇貸款對(duì)象和貸款金額,通過減少信貸金額或增加限制條件來應(yīng)對(duì)信貸風(fēng)險(xiǎn)(Bamber和Stratton,1997;李海燕等,2008;高雷等,2010;廖義剛等,2010;鄧建平,2011)。非標(biāo)審計(jì)意見影響貸款銀行的信貸政策,那么,企業(yè)與銀行具有關(guān)聯(lián)是否會(huì)緩解這種非標(biāo)審計(jì)意見帶來的銀行信貸負(fù)面影響? Agarwal和Elston(2001)研究發(fā)現(xiàn)有緊密銀企關(guān)系的公司增加了融資的便利性。陳鍵(2008)研究發(fā)現(xiàn)銀企關(guān)系時(shí)間越長(zhǎng),越有助于降低中小企業(yè)貸款的抵押物要求,但同時(shí)也提高了貸款利率。鄧建平(2011)研究發(fā)現(xiàn)非標(biāo)審計(jì)意見導(dǎo)致企業(yè)的短期借款顯著減少,而高管銀企關(guān)聯(lián)降低了審計(jì)信息在債務(wù)融資中的有用性。

現(xiàn)實(shí)中的銀企關(guān)系主要包括高管銀企關(guān)系和企業(yè)持股銀行兩類。在我國(guó)轉(zhuǎn)型經(jīng)濟(jì)環(huán)境下,企業(yè)高管的金融背景(社會(huì)關(guān)系網(wǎng)絡(luò))作為一種間接的、非正式的銀企關(guān)系,成為影響企業(yè)生存和發(fā)展的重要因素。陳仕華和馬超(2013)的研究發(fā)現(xiàn),企業(yè)高管的金融背景有助于獲得較多的貸款數(shù)額和較低的貸款成本。但是,相較于上述間接的、非正式的銀企關(guān)系,更直接、正式的是企業(yè)通過參股銀行而建立的股權(quán)關(guān)聯(lián),這類銀企關(guān)系在新興市場(chǎng)中沒有受到充分關(guān)注。因此,本文試圖從正式與非正式兩類銀企關(guān)聯(lián)關(guān)系角度,全面解析銀企關(guān)系對(duì)非標(biāo)審計(jì)意見與企業(yè)新增貸款關(guān)系的影響,這是本文所關(guān)注的第一個(gè)問題。

審計(jì)意見作為一種信息傳遞機(jī)制是否影響使用者的決策,國(guó)內(nèi)外關(guān)于審計(jì)意見的資本市場(chǎng)反應(yīng)的絕大多數(shù)文獻(xiàn)都認(rèn)可審計(jì)意見具有信息含量(Firth,1978;Ball等,1979;Chen和Church,1996;Chen等,1998;李增泉,1999;單鑫,1999),但是國(guó)內(nèi)的一些研究同時(shí)發(fā)現(xiàn)投資者并未嚴(yán)格區(qū)分不同類型的非標(biāo)意見(蔡祥,2003),如對(duì)無保留意見中的“說明段”有點(diǎn)“熟視無睹”(李增泉,1999),市場(chǎng)甚至也未對(duì)連續(xù)非標(biāo)意見的企業(yè)做出區(qū)分(姜永杰,2003)。基于銀行信貸決策的審計(jì)意見信息含量研究發(fā)現(xiàn),在放貸與否的決策上,相關(guān)研究的結(jié)論比較一致,即:審計(jì)增加了企業(yè)財(cái)務(wù)報(bào)告的信息價(jià)值,獲得標(biāo)準(zhǔn)審計(jì)意見的企業(yè)更容易獲得銀行信貸主管的信賴,更容易獲得貸款(Firth,1979、1980;Gul,1987);Bamber和Stratton,1997;Blackwell 等,1998;Antonio,2003)。但是有部分研究卻發(fā)現(xiàn),銀行信貸決策時(shí)也并未嚴(yán)格區(qū)分不同類型非標(biāo)意見的差異和影響。如Estes和Reimer(1977)采用實(shí)驗(yàn)研究方法,發(fā)現(xiàn)銀行信貸主管的決策并未因不同類型的審計(jì)意見而存在顯著差異。Bamber和Stratton(1997)的研究發(fā)現(xiàn),與保留意見密切相關(guān)的財(cái)務(wù)報(bào)表附注信息,其重要性的評(píng)估在信貸主管的決策中并無顯著差異。因此,本文關(guān)注的第二個(gè)問題是:非標(biāo)審計(jì)意見嚴(yán)重程度的不同以及企業(yè)是否連續(xù)獲得非標(biāo)意見是否影響企業(yè)新增貸款?銀企關(guān)系的緩解作用是否存在差異?

基于以上思考,本文以2007年至2014年上市公司為研究樣本,檢驗(yàn)企業(yè)與銀行所建立的銀企關(guān)系是否能夠緩解非標(biāo)審計(jì)意見所帶來的負(fù)面影響,并進(jìn)一步考察非標(biāo)審計(jì)意見嚴(yán)重程度的不同以及企業(yè)是否連續(xù)獲得非標(biāo)意見,銀企關(guān)系的緩解作用是否存在顯著差異。本文的貢獻(xiàn)在于:(1)從兩類銀企關(guān)聯(lián)關(guān)系角度,全面解析銀企關(guān)系對(duì)非標(biāo)審計(jì)意見與企業(yè)新增貸款關(guān)系的影響,拓展了銀企關(guān)系經(jīng)濟(jì)后果的研究文獻(xiàn);(2)為完善公司治理在銀行信貸決策中的模式轉(zhuǎn)換提供了經(jīng)驗(yàn)證據(jù)。隨著銀行治理機(jī)制的不斷完善,股權(quán)(經(jīng)濟(jì))聯(lián)接在銀行貸款決策中的治理作用顯著提升,關(guān)系機(jī)制的作用受到明顯抑制,回歸正式制度治理的本源。(3)在深入考察銀企關(guān)系在緩解因不同嚴(yán)重程度非標(biāo)審計(jì)意見導(dǎo)致的新增貸款負(fù)面影響基礎(chǔ)上,為使用者能否有效識(shí)別不同類型非標(biāo)審計(jì)意見提供經(jīng)驗(yàn)證據(jù)。

二、理論分析與研究假設(shè)

信息不對(duì)稱是影響企業(yè)向銀行等金融機(jī)構(gòu)間接融資的重要困擾因素。審計(jì)信息則為企業(yè) “信號(hào)傳遞”(Signaling)和銀行“信息甄別”(Screening)、進(jìn)而降低信息不對(duì)稱程度提供了一種途徑。現(xiàn)有研究表明,審計(jì)意見具有信號(hào)傳遞功能(Titman和Truman,1986)。當(dāng)企業(yè)被出具標(biāo)準(zhǔn)無保留意見時(shí),銀行往往視其傳達(dá)了企業(yè)財(cái)務(wù)狀況良好的信號(hào),也因此展示了企業(yè)的資信水平和較低的貸款風(fēng)險(xiǎn);而當(dāng)企業(yè)獲得非標(biāo)準(zhǔn)審計(jì)意見,通常在一定程度上意味著企業(yè)財(cái)務(wù)報(bào)表中所含的信息存在需要進(jìn)一步說明的事項(xiàng),如對(duì)持續(xù)經(jīng)營(yíng)能力產(chǎn)生重大疑慮及重大不確定性事項(xiàng)等,或者財(cái)務(wù)報(bào)表存在影響重大錯(cuò)報(bào),或財(cái)務(wù)報(bào)表整體不公允,這些消極意見所傳遞的信息,無疑會(huì)促使銀行做出更為謹(jǐn)慎的信貸決策或提出更為苛刻的信貸條件。因此,審計(jì)意見所包含的信息不僅會(huì)影響資本市場(chǎng)對(duì)企業(yè)財(cái)務(wù)狀況的評(píng)價(jià),而且會(huì)影響銀行的信貸決策。Lin 等(2003)的研究發(fā)現(xiàn),銀行等債權(quán)人會(huì)降低對(duì)獲得非標(biāo)審計(jì)意見公司的財(cái)務(wù)報(bào)告的信任度;楊臻黛(2007)基于股票市場(chǎng)的經(jīng)驗(yàn)研究發(fā)現(xiàn),相對(duì)于被出具標(biāo)準(zhǔn)意見的公司而言,被出具非標(biāo)意見的公司更不易獲得銀行借款;高雷等(2010)則發(fā)現(xiàn),獲得標(biāo)準(zhǔn)無保留的審計(jì)意見有利于企業(yè)獲得銀行短期貸款和長(zhǎng)期貸款以及提供較少的擔(dān)保費(fèi)用比例。

表1 變量定義表

以上分析表明,審計(jì)意見成為銀行信貸決策的重要依據(jù)。但是由于現(xiàn)實(shí)中存在審計(jì)意見購(gòu)買、審計(jì)合謀等現(xiàn)象(李爽和吳溪,2003;雷光勇,2005;趙國(guó)宇和王善平,2009),審計(jì)信息并不能為銀行貸款提供充分信息,甚至存在許多干預(yù)審計(jì)意見出具的制度環(huán)境與因素,債務(wù)契約問題受到無法規(guī)避的轉(zhuǎn)型經(jīng)濟(jì)制度環(huán)境的影響(孫錚等, 2005)。Allen 等(2005)的研究指出,盡管在法律保護(hù)不健全、金融市場(chǎng)不發(fā)達(dá)等制度背景下,但是中國(guó)經(jīng)濟(jì)依然實(shí)現(xiàn)了快速增長(zhǎng),其中關(guān)系機(jī)制與聲譽(yù)機(jī)制在其中發(fā)揮了不容忽視的重要作用。根據(jù)信用特征與信息機(jī)制理論,銀企關(guān)系可以看成是關(guān)系機(jī)制與聲譽(yù)機(jī)制的重要組成部分。Myers和Majluf(1984)的研究表明,企業(yè)通過參股銀行或高管關(guān)聯(lián)而與之建立的緊密銀企關(guān)系,有效降低銀企雙方的信息不對(duì)稱程度,有助于銀企雙方達(dá)成信貸意向和實(shí)際行為。良好銀企關(guān)系是緩解企業(yè)融資約束問題的主要治理機(jī)制之一(程小可等,2013)。銀企關(guān)系會(huì)影響到貸款合同的內(nèi)置條件(抵押物要求和利率),進(jìn)而影響信貸可獲得性和貸款成本;此外,銀企之間的緊密關(guān)系也能夠有助于清楚地了解投資項(xiàng)目的風(fēng)險(xiǎn)、投資前景、預(yù)期收益等信息。因此,銀企關(guān)系的建立從信息溝通、私人關(guān)系以及專業(yè)知識(shí)和從業(yè)經(jīng)驗(yàn)等方面對(duì)企業(yè)獲得銀行貸款提供了幫助。基于上述分析,本文認(rèn)為在我國(guó)經(jīng)濟(jì)轉(zhuǎn)軌的背景下,銀企關(guān)系在一定程度上弱化了審計(jì)意見對(duì)貸款決策的信息價(jià)值。因此,提出本文的研究假設(shè):

H:非標(biāo)審計(jì)意見對(duì)企業(yè)新增貸款的獲得產(chǎn)生負(fù)面影響,良好的銀企關(guān)系有助于緩解非標(biāo)審計(jì)意見導(dǎo)致的企業(yè)新增貸款的負(fù)面影響,但是正式銀企關(guān)系與非正式銀企關(guān)系的影響存在差異。

表2 主要變量的描述性統(tǒng)計(jì)

三、研究設(shè)計(jì)

(一)樣本選取

本文以2007-2014年滬、深兩市A股非金融類上市公司為研究樣本,剔除樣本數(shù)據(jù)缺失和金融行業(yè)樣本,最終得到的樣本共7715個(gè)。審計(jì)意見及新增貸款比例數(shù)據(jù)及上市公司財(cái)務(wù)指標(biāo)均來自于CSMAR數(shù)據(jù)庫(kù),其中新增貸款比例根據(jù)年報(bào)數(shù)據(jù)計(jì)算得來,銀企關(guān)系數(shù)據(jù)通過上市公司年報(bào)數(shù)據(jù)手工搜集獲得,銀行持有非上市企業(yè)的股份的信息來自Wind數(shù)據(jù)庫(kù)“上市公司持有非上市金融企業(yè)股權(quán)”,所有連續(xù)型變量在1%水平上進(jìn)行了Winsorize處理。數(shù)據(jù)處理工具為Stata11。

(二)模型設(shè)定與變量定義

為了檢驗(yàn)本文的研究假設(shè),本文參考何韌(2010)、鄧建平(2011)的研究構(gòu)建如下模型(1):

四、實(shí)證檢驗(yàn)及分析

(一)描述性統(tǒng)計(jì)

主要變量描述性統(tǒng)計(jì)如表2所示。從表2中可以看出,新增貸款比例中Addloan的均值為6.2%,標(biāo)準(zhǔn)差為0.258,表明在2007-2014年間,企業(yè)從銀行獲得的新增貸款比例平均增幅為6.2%,企業(yè)獲得貸款的比例始終保持在上升水平;審計(jì)意見Op的均值為6.3%,說明在此期間,有6.3%的企業(yè)獲得了非標(biāo)準(zhǔn)審計(jì)意見;BC、BVE和BCM的均值分別為49.3%、29.7%、28.9%,即:2007-2014年期間我國(guó)上市公司中大約49.3%的企業(yè)建立了正式或非正式的銀企關(guān)系,說明建立銀企關(guān)系在我國(guó)上市公司中較為普遍。其中,企業(yè)董事或高管曾經(jīng)是或者現(xiàn)在是銀行職員,甚至是銀行董事的占比約為29.7%,企業(yè)持有銀行股份約為28.9%。聘請(qǐng)高管背景和持有銀行股份所占的比例比較接近,說明企業(yè)在建立銀企關(guān)系時(shí)并無特別偏好。

表3 主要變量相關(guān)系數(shù)表

(二)相關(guān)性分析

主要變量的系數(shù)矩陣可參見表3所示。審計(jì)意見Op與企業(yè)新增貸款比例變量Addloan之間存在顯著正相關(guān)的關(guān)系,說明被出具非標(biāo)審計(jì)意見的企業(yè),獲取的新增貸款比例顯著減少;銀企關(guān)系變量BC/BVE/BCM企業(yè)新增貸款比例變量Addloan之間均正相關(guān),但是未通過顯著性檢驗(yàn),說明良好的銀企關(guān)系在一定程度上有助于企業(yè)從銀行處獲取貸款。但是,相關(guān)系數(shù)矩陣分析只能作為一個(gè)參考,要深入了解變量之間的相關(guān)關(guān)系,還需要進(jìn)行多元回歸分析。另外,解釋變量之間的相關(guān)系數(shù)都比較低,說明解釋變量之間的多重共線性較小。

(三)多元回歸結(jié)果及分析

表4給出了研究假設(shè)的回歸結(jié)果。表4第1列的回歸以O(shè)p作為解釋變量,考慮審計(jì)意見對(duì)企業(yè)新增貸款的影響,發(fā)現(xiàn)Op在5%的顯著水平上與Addloan呈負(fù)相關(guān),上述檢驗(yàn)結(jié)果表明,非標(biāo)審計(jì)意見對(duì)企業(yè)新增貸款的獲得產(chǎn)生顯著的負(fù)面影響,當(dāng)企業(yè)上一年獲得了非標(biāo)審計(jì)意見,會(huì)對(duì)企業(yè)下一年新增貸款的獲得產(chǎn)生顯著的負(fù)面影響。這一結(jié)果也說明,企業(yè)財(cái)務(wù)報(bào)告的審計(jì)意見類型,是銀行在做出是否向企業(yè)貸款以及貸款數(shù)量決策時(shí)的重要影響因素。考慮企業(yè)構(gòu)建的銀企關(guān)系是否有助于緩解非標(biāo)審計(jì)意見對(duì)企業(yè)新增貸款的負(fù)面影響,本文在研究模型中引入了銀企關(guān)系與審計(jì)意見的交乘項(xiàng),回歸結(jié)果如表4的第2、3、4列所示。總體而言銀企關(guān)系在一定程度上有助于緩解非標(biāo)審計(jì)意見對(duì)企業(yè)獲得新增貸款的負(fù)面影響,但是未通過顯著性水平檢驗(yàn);具體區(qū)分不同類型的銀企關(guān)系可以發(fā)現(xiàn),銀企關(guān)系中企業(yè)高管具有銀行背景不能緩解企業(yè)獲得非標(biāo)審計(jì)意見導(dǎo)致的企業(yè)新增貸款的負(fù)面影響,但是企業(yè)持有銀行股權(quán)則能夠有效緩解這種負(fù)面影響,即正式與非正式的銀企關(guān)系對(duì)由于非標(biāo)審計(jì)意見引發(fā)的企業(yè)新增貸款負(fù)面影響的緩解作用存在顯著差異,正式的銀企關(guān)系能夠更有助于緩解企業(yè)因獲得非標(biāo)審計(jì)意見而帶來的新增貸款的負(fù)面影響。

表4 審計(jì)意見、銀企關(guān)系與新增貸款比例

進(jìn)一步觀察模型中的控制變量,可以發(fā)現(xiàn):資產(chǎn)收益率、董事會(huì)規(guī)模利息保障倍數(shù)及是否股權(quán)再融資與新增貸款顯著正相關(guān),即企業(yè)的資產(chǎn)收益率越高、董事會(huì)規(guī)模越大、利息保障倍數(shù)越高以及企業(yè)本年度實(shí)施股權(quán)再融資,企業(yè)的新增貸款比例越大;而企業(yè)的資產(chǎn)負(fù)債率越高,固定資產(chǎn)比例及經(jīng)營(yíng)現(xiàn)金流越多,企業(yè)新增貸款越少。上述研究結(jié)論與以往的研究基本一致。

五、進(jìn)一步檢驗(yàn)

(一)銀企關(guān)系的緩解作用是否在不同類型非標(biāo)審計(jì)意見間存在差異

根據(jù)《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1501號(hào)——審計(jì)報(bào)告》中規(guī)定,將審計(jì)意見分為五種(無保留標(biāo)準(zhǔn)審計(jì)意見、帶強(qiáng)調(diào)事項(xiàng)段的無保留意見、保留意見、無法表示意見和否定意見)。從非標(biāo)意見的嚴(yán)厲程度看,帶解釋說明段無保留意見也屬于嚴(yán)厲程度最輕的非標(biāo)意見(陳杰平、蘇錫嘉和吳溪,2005) 。不同類型的非標(biāo)準(zhǔn)審計(jì)意見因其反映問題的嚴(yán)重程度不同,理應(yīng)對(duì)投資者(信貸人)的決策產(chǎn)生不同的影響。保留意見、無法表示意見、否定意見等更嚴(yán)厲的非標(biāo)準(zhǔn)審計(jì)意見較之帶強(qiáng)調(diào)事項(xiàng)段的無保留意見應(yīng)該對(duì)投資者的決策影響更大。但是蔡祥(2003)在對(duì)中國(guó)資本市場(chǎng)與審計(jì)相關(guān)的實(shí)證研究進(jìn)行系統(tǒng)梳理后發(fā)現(xiàn),雖然非標(biāo)審計(jì)意見一般會(huì)導(dǎo)致顯著為負(fù)的超額收益率,但是投資者并未嚴(yán)格區(qū)分不同類型的非標(biāo)意見。不僅如此,銀行信貸決策時(shí)也可能未嚴(yán)格區(qū)分不同類型的非標(biāo)意見。如楊臻黛(2007)的研究發(fā)現(xiàn),銀行對(duì)帶說明段的無保留意見和保留意見、否定意見、無法表示意見等其他三類非標(biāo)意見并不作顯著區(qū)分。

本文將無保留意見加事項(xiàng)段視為嚴(yán)重程度較輕的一類,將其余非標(biāo)審計(jì)意見作為嚴(yán)重程度深的一類,與標(biāo)準(zhǔn)無保留意見加事項(xiàng)段相比,其他幾種非標(biāo)意見均會(huì)在很大程度上降低外部信息使用者對(duì)財(cái)務(wù)報(bào)表的信任程度,可能會(huì)對(duì)被審計(jì)企業(yè)的績(jī)效產(chǎn)生負(fù)面影響。因此,我們關(guān)注的問題是:企業(yè)的銀企關(guān)系在緩解非標(biāo)審計(jì)意見對(duì)新增貸款的負(fù)面影響時(shí),在不同嚴(yán)重程度的非標(biāo)審計(jì)意見之間是否存在顯著差異?

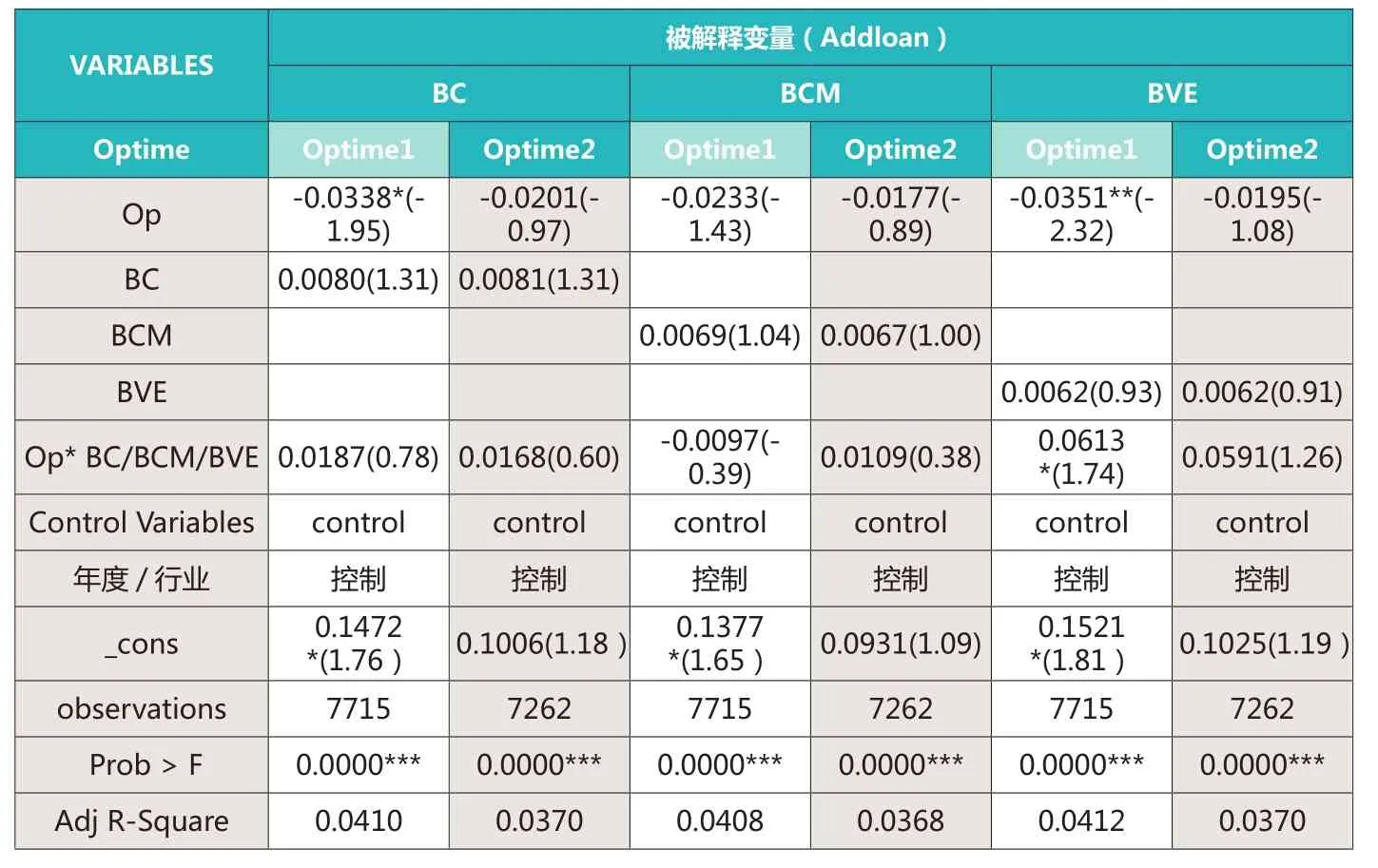

表5 非標(biāo)審計(jì)意見嚴(yán)重程度、銀企關(guān)系與新增貸款比例

表6 是否連續(xù)非標(biāo)審計(jì)意見、銀企關(guān)系與新增貸款比例

基于上述分析,本文將非標(biāo)審計(jì)意見按其嚴(yán)重程度進(jìn)行區(qū)分展開進(jìn)一步研究,將無保留意見加強(qiáng)調(diào)事項(xiàng)段分為一組,將保留意見、保留意見加事項(xiàng)段及無法表示意見歸為另一組,分別考察在不同嚴(yán)重程度的審計(jì)意見中,銀企關(guān)系對(duì)緩解非標(biāo)審計(jì)意見所帶來的負(fù)面影響是否存在差異。從表5的回歸結(jié)果可以看出,總體而言,總的銀企關(guān)系在一定程度上有助于緩解無保留加強(qiáng)調(diào)事項(xiàng)段非標(biāo)審計(jì)意見對(duì)企業(yè)獲得新增貸款的負(fù)面影響,但是未通過顯著性水平檢驗(yàn)(Optype2組,銀企關(guān)系與非標(biāo)審計(jì)意見的交乘項(xiàng)對(duì)新增貸款的影響為正);但是,對(duì)于情節(jié)較為嚴(yán)重的非標(biāo)審計(jì)意見引發(fā)的企業(yè)新增貸款負(fù)面影響,總的銀企關(guān)系反而加劇了企業(yè)獲得新增貸款的困難,但是未通過顯著性水平檢驗(yàn)(在Optype1組,銀企關(guān)系與非標(biāo)審計(jì)意見的交乘項(xiàng)對(duì)新增貸款的影響為負(fù))。區(qū)分不同類型的銀企關(guān)系發(fā)現(xiàn),在Optype2樣本組中,企業(yè)持有銀行股權(quán)(BVE)與審計(jì)意見的交乘項(xiàng)對(duì)企業(yè)新增貸款的影響顯著為正(通過了5%的顯著性檢驗(yàn)),而在Opyype1樣本組中,其影響為負(fù)且未通過顯著性水平檢驗(yàn)。由此說明,相對(duì)于保留意見、否定意見以及無法表示意見等較為嚴(yán)重的非標(biāo)審計(jì)意見,良好的銀企關(guān)系僅能緩解情節(jié)較輕的(帶強(qiáng)調(diào)事項(xiàng)段無保留意見)非標(biāo)審計(jì)意見導(dǎo)致的企業(yè)獲得新增貸款的負(fù)面影響。

(二)銀企關(guān)系的緩解作用是否因企業(yè)是否連續(xù)獲得非標(biāo)意見存在差異

偶得非標(biāo)意見與連續(xù)非標(biāo)意見的信息價(jià)值,是否存在區(qū)別呢?俗話說,事不過三,如果認(rèn)為上市公司在年報(bào)中首次披露的“ 非標(biāo)準(zhǔn)審計(jì)意見” 是初犯,那么連續(xù)披露的“ 非標(biāo)準(zhǔn)審計(jì)意見” 則是屢犯,后者的市場(chǎng)反應(yīng)更為強(qiáng)烈。李增泉(1999)提供了相應(yīng)的證據(jù),其研究發(fā)現(xiàn),市場(chǎng)對(duì)被連續(xù)出具非標(biāo)準(zhǔn)無保留意見公司的反應(yīng)顯著為負(fù);孫曉敏(2011)研究發(fā)現(xiàn),審計(jì)意見對(duì)銀行信貸決策有信息含量,非標(biāo)審計(jì)意見與銀行再貸款獲得顯著負(fù)相關(guān),被連續(xù)2年出具非標(biāo)準(zhǔn)審計(jì)意見的上市公司,銀行再貸款的獲得比較難;但是,也有學(xué)者提供了不同的經(jīng)驗(yàn)證據(jù),如陳曉和王鑫(2001)發(fā)現(xiàn),股票市場(chǎng)對(duì)上市公司年報(bào)中的保留審計(jì)意見(包括首次披露的保留審計(jì)意見和連續(xù)披露的保留審計(jì)意見) 沒有顯著反應(yīng),即首次披露保留審計(jì)意見與連續(xù)披露保留審計(jì)意見的市場(chǎng)反應(yīng)并無顯著性差異。

基于上述分析,本文按照企業(yè)是否連續(xù)2年獲得非標(biāo)審計(jì)意見進(jìn)行分組檢驗(yàn),考察對(duì)于僅一年獲得非標(biāo)意見和連續(xù)2年獲得非標(biāo)意見的企業(yè),良好的銀企關(guān)系對(duì)緩解非標(biāo)審計(jì)意見所帶來的負(fù)面影響是否存在差異。從表6的回歸結(jié)果可以看出,總體而言,總的銀企關(guān)系在一定程度上有助于緩解非標(biāo)審計(jì)意見對(duì)企業(yè)獲得新增貸款的負(fù)面影響,但是未通過顯著性水平檢驗(yàn),且未有效區(qū)分企業(yè)是否連續(xù)非標(biāo)意見;進(jìn)一步區(qū)分不同類型的銀企關(guān)系發(fā)現(xiàn),在Optime1樣本組中,企業(yè)持有銀行股權(quán)(BVE)與審計(jì)意見的交乘項(xiàng)對(duì)企業(yè)新增貸款的影響顯著為正(通過了10%的顯著性檢驗(yàn)),而在Optime2樣本組中,其影響為正未通過顯著性水平檢驗(yàn)。上述實(shí)證結(jié)果表明,相對(duì)于連續(xù)2年非標(biāo)審計(jì)意見,良好銀企關(guān)系對(duì)非標(biāo)意見負(fù)面影響的顯著緩解作用僅出現(xiàn)在1年獲得非標(biāo)審計(jì)意見的樣本中,該結(jié)果也意味著,連續(xù)非標(biāo)審計(jì)意見的警示作用可能更強(qiáng),使得銀行信貸決策更加謹(jǐn)慎,即使企業(yè)擁有良好的銀企關(guān)系也無濟(jì)于事。

六、穩(wěn)健性檢驗(yàn)

本文采用了以下幾種方式進(jìn)行穩(wěn)健性檢驗(yàn):(1)以“(公司本年銀行長(zhǎng)短期借款總額-企業(yè)上年銀行長(zhǎng)短期借款總額)/期初總資產(chǎn)”作為企業(yè)新增貸款的替代變量,對(duì)所有研究模型進(jìn)行了重新回歸檢驗(yàn),主要研究結(jié)果不變;(2)考慮到難以區(qū)分樣本中一些同時(shí)擁有兩類銀企關(guān)系的企業(yè),究竟是哪一類銀企關(guān)系起主導(dǎo)作用以及是否存在交互影響,剔除了那些同時(shí)擁有兩類銀企關(guān)系的樣本重新進(jìn)行回歸檢驗(yàn),主要研究結(jié)果不變;(3)借鑒劉浩(2012)的研究,將“非獨(dú)董高管”具有銀行背景取值為1,否則取值為0,重新設(shè)定企業(yè)高管銀行背景變量,進(jìn)行回歸檢驗(yàn),主要研究結(jié)果不變。上述穩(wěn)健性檢驗(yàn)表明本文的研究結(jié)論是穩(wěn)健的。

七、研究結(jié)論與局限性

本文以2007年至2014年的上市公司為樣本,在考察非標(biāo)審計(jì)意見對(duì)企業(yè)新增貸款的負(fù)面影響基礎(chǔ)上,探討了不同類型的銀企關(guān)系對(duì)非標(biāo)審計(jì)意見的負(fù)面影響是否存在緩解作用,并進(jìn)一步分析在不同嚴(yán)重程度的非標(biāo)審計(jì)意見情況下,不同銀企關(guān)系對(duì)于負(fù)面影響的緩解作用。實(shí)證結(jié)果表明,非標(biāo)審計(jì)意見會(huì)對(duì)企業(yè)獲得新增貸款產(chǎn)生顯著的負(fù)面影響;相對(duì)于高管關(guān)聯(lián)式的銀企關(guān)系,企業(yè)持有銀行股權(quán)式的銀企關(guān)系能夠更好的緩解非標(biāo)審計(jì)意見導(dǎo)致的企業(yè)新增貸款的負(fù)面影響;因?yàn)榉菢?biāo)審計(jì)意見嚴(yán)重程度的不同,銀企關(guān)系所發(fā)揮的緩解作用也存在差異,良好的銀企關(guān)系能夠緩解企業(yè)獲得無保留意見加事項(xiàng)段所帶來的負(fù)面影響,而不能緩解企業(yè)獲得保留意見、無法表示意見及否定意見的影響。總體而言,本文的研究表明,非標(biāo)審計(jì)意見具有警示作用,會(huì)顯著影響銀行的信貸決策,使得企業(yè)獲得新增貸款困難,而構(gòu)建良好銀企關(guān)系能夠減輕這一不利影響。因此,本研究為辨別“正式的銀企關(guān)系”與“非正式的銀企關(guān)系”在幫助企業(yè)獲得銀行貸款方面產(chǎn)生的不同影響提供了經(jīng)驗(yàn)證據(jù),也從銀企關(guān)系視角進(jìn)一步豐富了我國(guó)轉(zhuǎn)軌經(jīng)濟(jì)中“關(guān)系機(jī)制”替代作用的研究文獻(xiàn)。

本文的局限性在于:第一,本文的研究并未涉及企業(yè)與銀行建立銀企關(guān)系時(shí)間的長(zhǎng)短,而這種時(shí)間長(zhǎng)短可能會(huì)對(duì)銀企關(guān)系產(chǎn)生影響;第二,由于研究樣本中企業(yè)參股銀行并成為銀行前十大股東的樣本量過少,所以也未做檢驗(yàn);第三,本文沒有進(jìn)一步考慮審計(jì)師是否變更的影響,也沒有考慮審計(jì)意見由標(biāo)準(zhǔn)轉(zhuǎn)變?yōu)榉菢?biāo)準(zhǔn)或由非標(biāo)準(zhǔn)轉(zhuǎn)換為標(biāo)準(zhǔn)時(shí)對(duì)企業(yè)貸款的影響。

1.楊臻黛.審計(jì)意見的決策有用性:基于銀行信貸決策視角的研究.復(fù)旦大學(xué).2007

2.何韌.銀企關(guān)系與銀行貸款定價(jià)的實(shí)證研究.財(cái)經(jīng)論叢.2010(1)3.胡奕明,周偉.債權(quán)人監(jiān)督: 貸款政策與企業(yè)財(cái)務(wù)狀況——來自上市公司的一項(xiàng)經(jīng)驗(yàn)研究.金融研究.2006(4)

4. Bamber,Stratton.The information Content of the Uncertainty-modified Audit Report:Evidence from Bank Loan Officer[J], Accounting Horizons, 1997,11(2): 1-11.

5.李海燕, 厲夫?qū)?獨(dú)立審計(jì)對(duì)債權(quán)人的保護(hù)作用——來自債務(wù)代理成本的證據(jù).審計(jì)研究.2008(3)

6.高雷, 戴勇, 張杰.審計(jì)實(shí)務(wù)影響銀行貸款政策嗎?——基于上市公司面板數(shù)據(jù)的經(jīng)驗(yàn)研究.金融研究.2010(5)

7.廖義剛,張玲,謝盛紋.制度環(huán)境、獨(dú)立審計(jì)與銀行貸款—來自我國(guó)財(cái)務(wù)困境上市公司的經(jīng)驗(yàn)證據(jù).審計(jì)研究.2010(2)

8.鄧建平.銀行關(guān)聯(lián)、審計(jì)意見與債務(wù)契約——基于我國(guó)民營(yíng)企業(yè)的實(shí)證研究. 上海立信會(huì)計(jì)學(xué)院學(xué)報(bào).2011(6)

9.Agarwal, R., and Elston, J. Bank Firm Relationships,F(xiàn)inancing, and Firm Performance in Germany[J], Economic Letters, 2003(72):225-232.

10.陳鍵.銀企關(guān)系與信貸可獲得性、貸款成本——基于 2003 年NSSBF 調(diào)查的實(shí)證分析.財(cái)貿(mào)經(jīng)濟(jì).2008(1)

11.陳仕華,馬超.高管金融聯(lián)結(jié)背景的企業(yè)貸款融資: 由A 股非金融類上市公司觀察.改革.2013(4)

12.Firth,Michael,Qualified Audit Report:Their Impact on Investment Decisions[J].The Accounting Review,1978(7):642-650.

13.Ball,Ray,Walker,R.G.,Whittred,G.P. Audit Qualified and Share Prcie[J],Abacus,1979(6):23-34

14.Chen,Kevin,Church,Bryan K.Going Concern Opinions and the Market Reacion to Bankruptcy Filings[J], The Accounting Review,1996(71):117-128.

15.Chen,J.P.,Su,Xijia Zhao,Ronald,Market Reaction to Initial Qualified Audit Report in an Emerging Market: Evidence from the Shanghai Stock Exchange[J],working paper,City University of Hongkong,1999.

16.李增泉.實(shí)證分析審計(jì)意見的信息含量.會(huì)計(jì)研究.1998(8)

17.單鑫.中國(guó)股票市場(chǎng)對(duì)審計(jì)意見信息披露反應(yīng)的研究.清華大學(xué)管理學(xué)院學(xué)位論文.1999

18.姜永杰.審計(jì)意見與股價(jià)報(bào)酬相關(guān)性研究-來自滬深股市的實(shí)證.首都經(jīng)貿(mào)大學(xué)學(xué)位論文.2003

19.Firth,M.,A Note on the Impact of Audit Qualifications on Lending and Credit Decision[J],Journal of Banking and Finance,1980(4):258-267.

20.Gul,F(xiàn).A.The Effects of Uncertainty Reports on Lending Officers’ Perception of Risk and Additional Information Req uired[J],Abacus,1987(23):172-181.

21.Blackwell,DavidW.,Noland,Thomas R.,DrewB., The Value of Auditor Assurance: Evidence from Laon Pricing[J],Journal of Accounting Research,1998(36).

22.Antonio Durendez Gomez-Guillamon. The Usefulness of the Audit Report in Investment and Finnacing Decisions[J],Managerial Accounting Journal Bradford,2003(18).

23.Estes,R.,M.Reimer,An Empirical Study of the Differential Effect of Standards and Qualified Auditor’s Opinions on Investor’s Price Decision[J],Accounting and Business Research,1979.

24.Lin, Z. Jun , Tang, Qingliang, Xiao, Jason, An Experimental Study of Users’ Responses to Qualified Audit Reports in China, Journal of International Accounting[J],Auditing & Taxation, 2003(12):1-22.

25.李爽,吳溪.中國(guó)證券市場(chǎng)中的審計(jì)報(bào)告行為:監(jiān)管視角與經(jīng)驗(yàn)證據(jù).中國(guó)財(cái)政經(jīng)濟(jì)出版社. 2003

26.雷光勇.證券市場(chǎng)審計(jì)合謀: 識(shí)別與規(guī)制.中國(guó)經(jīng)濟(jì)出版社.2005年第一版

27.趙國(guó)宇,王善平.審計(jì)合謀的特征變量、預(yù)警模型及其效果研究.會(huì)計(jì)研究. 2009 (6)

28.孫錚,劉鳳委, 李增泉.市場(chǎng)化程度、政府干預(yù)與企業(yè)債務(wù)期限結(jié)構(gòu)——來自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù).經(jīng)濟(jì)研究.2005(5)

29.Allen F.,Qian M. Law,F(xiàn)inance,and Economic Growth in China[J],Journal of Financial Economics,2005,77(1):57-116.

30.Myers,S.C.,Majluf N.S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(13):187-221.

31.程小可,楊程程,姚立杰. 內(nèi)部控制、銀企關(guān)聯(lián)與融資約束—來自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù).審計(jì)研究.2013(5)

32.陳杰平,蘇錫嘉,吳溪.異常審計(jì)收費(fèi)與不利審計(jì)結(jié)果的改善.中國(guó)會(huì)計(jì)與財(cái)務(wù)研究 .2005(4)

33.蔡祥.中國(guó)證券市場(chǎng)中的審計(jì)問題:實(shí)證研究綜述.審計(jì)研究.2003(3)

34.陳曉,王鑫.股票市場(chǎng)對(duì)保留審計(jì)意見公告報(bào)告的反應(yīng).經(jīng)濟(jì)科學(xué).2001(3)

國(guó)家自然科學(xué)基金(71372204;71572002)

安徽工業(yè)大學(xué)商學(xué)院會(huì)計(jì)系

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

中國(guó)注冊(cè)會(huì)計(jì)師2015年12期

中國(guó)注冊(cè)會(huì)計(jì)師2015年12期

- 中國(guó)注冊(cè)會(huì)計(jì)師的其它文章

- 內(nèi)部財(cái)務(wù)報(bào)告控制與會(huì)計(jì)信息質(zhì)量:兼析財(cái)務(wù)報(bào)告內(nèi)部控制與內(nèi)部會(huì)計(jì)控制的差異

- 關(guān)于總分機(jī)構(gòu)增值稅“匯總計(jì)算、屬地入庫(kù)”涉稅服務(wù)報(bào)告的幾點(diǎn)構(gòu)想

- 互聯(lián)網(wǎng)+”時(shí)代會(huì)計(jì)行業(yè)的發(fā)展趨勢(shì)

- 供應(yīng)鏈碳足跡與企業(yè)碳審計(jì)

- 合并商譽(yù)減值:經(jīng)濟(jì)因素還是盈余管理?

——基于A股上市公司的經(jīng)驗(yàn)證據(jù) - IPO后緣何立即定向增發(fā)?

——基于麥趣爾的案例剖析