贊比亞企業所得稅制介紹

——中國“走出去”企業投資贊比亞的稅務影響及風險關注*

2015-12-16 03:48:59蔡偉年安永中國企業咨詢有限公司北京分公司北京100738安永中國企業咨詢有限公司上海200120侯潔瓊張順源安永中國企業咨詢有限公司北京分公司北京100738

國際稅收 2015年7期

蔡偉年(安永(中國)企業咨詢有限公司北京分公司 北京100738)邱 輝(安永(中國)企業咨詢有限公司 上海 200120)侯潔瓊 張順源 張 莉(安永(中國)企業咨詢有限公司北京分公司 北京100738)

贊比亞企業所得稅制介紹

——中國“走出去”企業投資贊比亞的稅務影響及風險關注*

蔡偉年(安永(中國)企業咨詢有限公司北京分公司 北京100738)

邱 輝(安永(中國)企業咨詢有限公司 上海 200120)

侯潔瓊 張順源 張 莉(安永(中國)企業咨詢有限公司北京分公司 北京100738)

一、贊比亞經濟發展概況①Africa by numbers: A focus on Zambia 2014/2015, EYGM Limited, 2014.

自2000年起至今,受基礎設施建設,礦產行業持續投資以及營商環境改善等影響,贊比亞經濟形勢持續向好,年均國內生產總值增長率達6%,人均國內生產總值幾乎翻番。②贊比亞財政部網站,http://www.mofnp.gov.zm/index.php/news/229-ministry-of-finance-the-state-of-the-zambian-economy.

作為世界第三大銅生產地,豐富的銅礦資源儲備是贊比亞吸引外國投資的主要推動力。除了銅業,贊比亞還擁有豐富的其他礦產資源,幅員遼闊的耕地資源以及撒哈拉以南非洲地區40%的水資源,在農業、旅游業及水力發電等方面具有巨大的發展潛力。贊比亞對大宗商品交易的依賴性較高,對外出口收益的75%均來自于銅業。為促進本國銅業外其他經濟的多樣化均衡發展,贊比亞政府設立了主權財富基金。近年來,贊比亞大力推進交通及電力基礎設施建設,并大力發展旅游業和農業,如推出名為“連接贊比亞8000”的項目(Link Zambia 8000 project),以建設及改造全國公路。

贊比亞較為友善的營商環境也是吸引外國投資的主要因素。近兩年贊比亞成功提升了本國在營商環境指數及“透明國際”的清廉指數的排名。并且贊比亞不實行外匯管制。

二、贊比亞稅制簡介

贊比亞稅務局(Zambia Revenue Authority,ZRA)由財政部管轄,負責征管《所得稅法》(1966年頒布)、《增值稅法》(1995年頒布)、《財產轉讓稅法》(1984年頒布)及《關稅和消費稅法》(1966年頒布)中規定的稅

種。贊比亞稅務局分為國內稅司,關稅和消費稅司兩個部分:前者主要負責國內稅,主要包括企業所得稅,個人所得稅,增值稅和預提所得稅;后者主要負責進出口關稅。

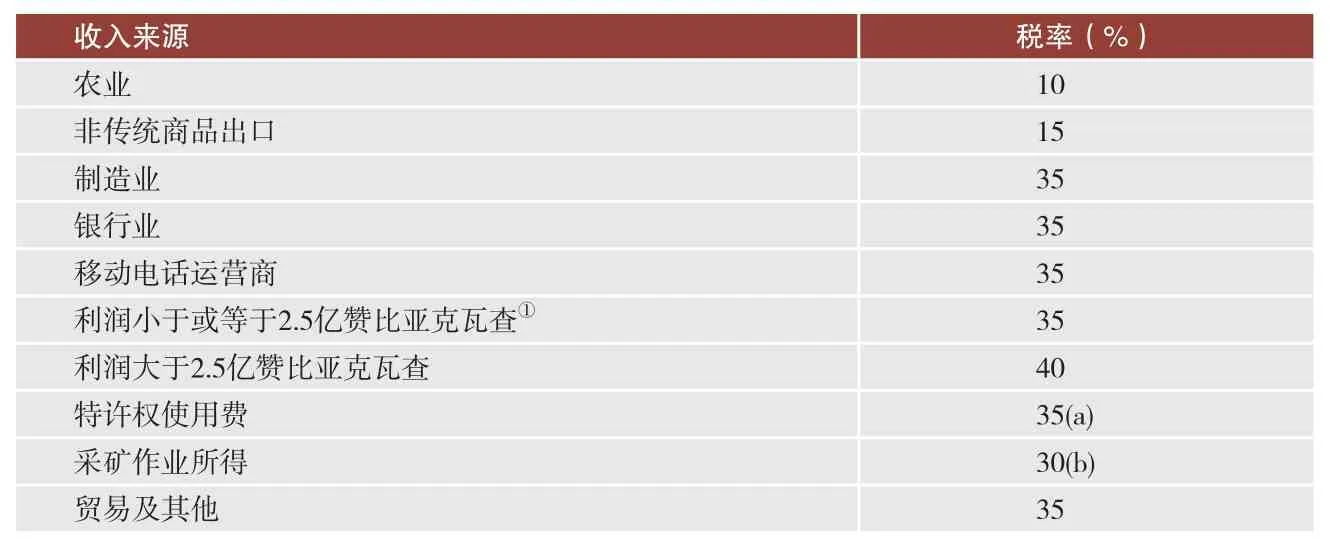

表1 贊比亞企業所得稅稅率表

贊比亞公司就其來源于贊比亞的經營利潤繳納企業所得稅,就其轉讓贊比亞境內不動產和轉讓贊比亞公司股份取得的收入繳納財產轉讓稅。贊比亞對進口貨物征收進口關稅和增值稅。進口貨物、在贊比亞當地生產的貨物和提供的服務均適用16%的增值稅稅率。

納稅人就其收入來源(如經營、工作等)的利得或利潤每年進行納稅評估。納稅評估年度與日歷年度一致。公司收入的納稅評估年度一般為其財務年度或會計年度。

三、贊比亞企業所得稅制概要

(一)企業所得稅②安永2014年全球企業所得稅指南。

不論是居民企業還是非居民企業,其對來源于贊比亞的所得均負有納稅義務。其中,居民企業對其部分發生在國內、部分發生在海外的業務所產生的利潤也負有納稅義務。如果一個企業是在贊比亞境內成立的,或者該企業的實際管理機構位于贊比亞境內,該企業則會被認定為贊比亞的稅收居民企業,贊比亞的企業所得稅標準稅率如表1所示。

(二)應稅所得額的確定

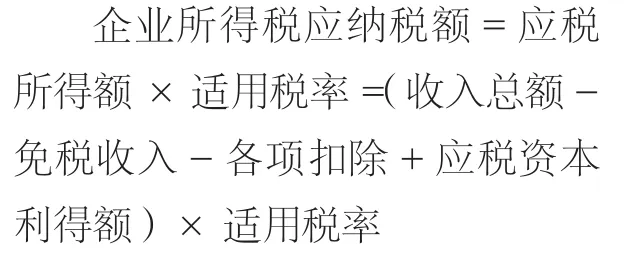

贊比亞企業所得稅額的計算公式遵循一般企業所得稅原理,基本公式如下:

僅與業務相關的費用才可在稅前扣除。計算應納稅所得額時,通常先從企業財務報告上的凈利潤開始著手,然后根據《所得稅法》的具體規定進行納稅調整,最終確定應納稅所得額。鑒于贊比亞現行稅法規定較為復雜,以下節選了納稅調整中較為重要的規定進行概要介紹。

1.稅務虧損。(1)運營虧損只能從來自同一來源的收入中扣除。(2)未彌補虧損可向后5年結轉。水力發電和采礦企業的稅務虧損可以結轉至未來的10年彌補。(3)虧損不能向前結轉。(4)贊比亞沒有合并納稅機制。

2.資本利得。贊比亞一般不就資本利得征稅,但在贊比亞轉讓土地房屋、建筑物、贊比亞公司股份以及采礦權時需按公平市場價格繳納10%的財產轉讓稅。計稅基礎是轉讓資產的公開市場價值。轉讓股份時的應稅價值取股票面值或公開市場價值中的較高者,稅率為10%。

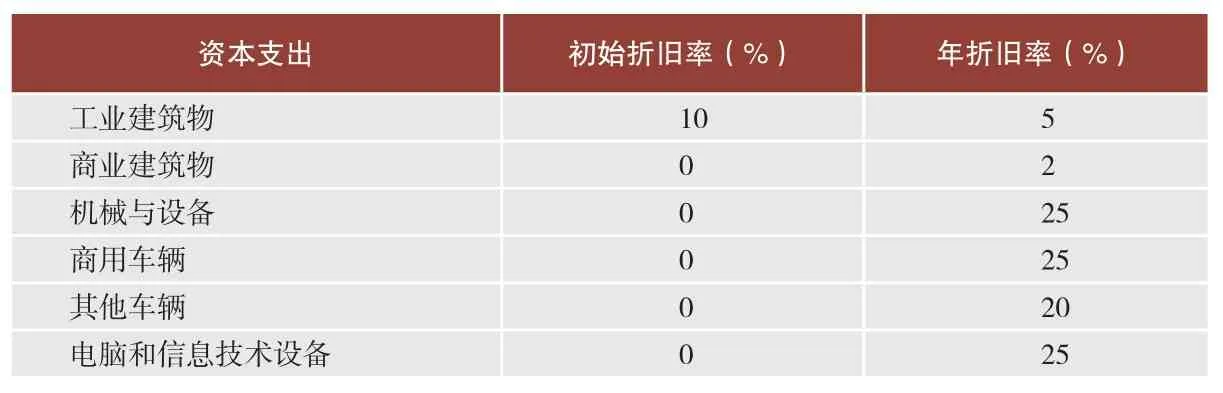

3.固定資產折舊。符合規定的資本支出可提取固定資產折舊在稅前列支。資產購買當年可獲得一次性的初始抵扣,并在折舊年限內每年按直線法獲得年度折舊。部分資產的折舊率如表2。

(三)預提所得稅

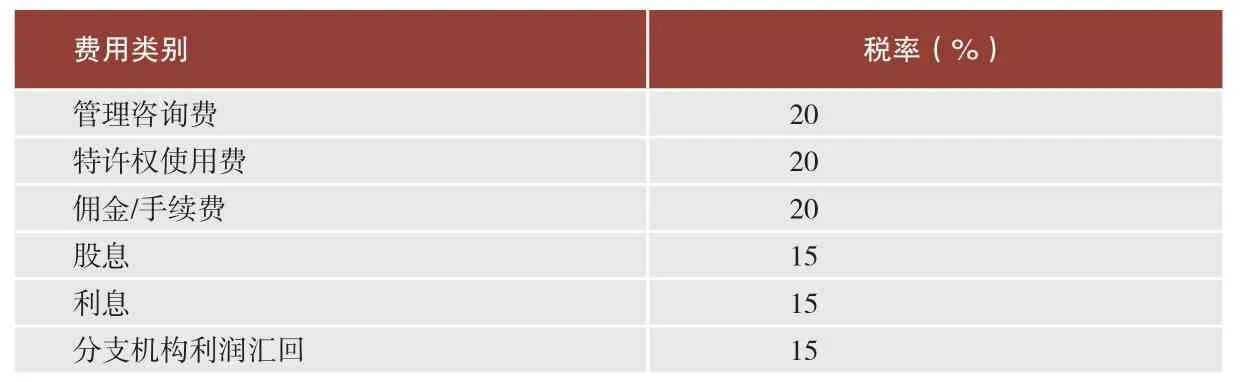

根據贊比亞《所得稅法》,支付給非居民承包商的境內服務和離岸服務款項應繳納20%的預提所得稅。表3是其他支付項目的預提所得稅率。需要說明的是,預提所得稅可以根據贊比亞與締約國簽訂的稅收協定享受減免。

(四)所得稅的征管

表2 贊比亞部分資產折舊率

表3 贊比亞預提所得稅稅率

贊比亞執行自我估稅的稅務體系,納稅期間為12個月,從1月起至12月止。企業的會計期間建議與納稅期間保持一致。若企業希望采用的會計期間不同于納稅期間,應向稅務機關提交申請并說明變更原因。企業應于6月30日前電子申報企業所得稅年度納稅申報表。此外,企業應在4月1日之前提交電子版的預繳企業所得稅申報表。根據納稅人對該納稅年度的收入預測,納稅人將向稅務局預繳平分為4期的稅款。若情況發生變化,可修改預繳納稅申報表。未按時申報會被處以罰款。罰款幅度在自延遲申報起每月繳納67美元至自延遲申報起每月收取未繳稅金的5%。

(五)轉讓定價政策

贊比亞轉讓定價政策主要基于《OECD轉讓定價指南》編寫。納稅人在提交納稅年度所得稅納稅申報表時,無需提交有關轉讓定價文檔,但在贊比亞稅務局要求時應當能夠提供。贊比亞相關立法及2005年發布的草案,用于對關聯方之間的受控交易如何按公平交易定價提供指引。從關聯方處獲得或購買財產或服務的交易,若其價格不符合公平交易原則,則贊比亞稅務局可以對定價進行調整。未能證明定價遵從公平交易原則的,可能導致額外的補稅和罰款。

贊比亞有資本弱化的規定,采礦行業的債資比是3∶1,其他行業的債資比可以協商。

(六)財政和非財政激勵政策

1.財政激勵和資格條件。贊比亞發展局(Zambia Development Agency,ZDA)負責管理當地和海外的直接投資。ZDA法案規定了符合財政激勵和非財政激勵政策必須滿足的條件。合格的項目一般是新設立的或正在進行擴建或改造的項目。

根據ZDA法案,在多功能經濟區或工業園區,重點行業投資不少于50萬美元和投資于鄉鎮企業的投資者,可以享受下列財政激勵政策:(1)自第一次宣告分配股息起的5年內,股息可享受零稅率優惠。(2)自經營的第一年起的5年內,利潤可享受零稅率優惠。(3)資本性貨物,包括指定用途汽車在內的機械設備可以享受為期5年的進口關稅零稅率的優惠。上述類別的投資者除了享受財政激勵外,還可以享受下列非財政激勵。

2.非財政激勵。根據ZDA 法案,在任何行業投資不少于25萬美元或產品不是提供給重點行業或產品的投資者,可以享受下列非財政激勵:(1)應對國有化的投資擔保和投資保障。(2)免費申請移民工作簽/許可、許可證、土地征用和公共事業的免費協助。上述企業的營業執照有效期為10年,可以在營業后執照過期前更新營業執照。

四、需要中國投資者關注的其他風險

中國公司投資非洲主要集中在建設工程、采礦等行業,這些行業通常需要派遣中方人員在當地任職,并設立辦公場所。在這種情況下,即使中國公司未在贊比亞設立法律實體公司,也很可能被贊比亞稅務機關判定為在贊比亞構成了常設機構,從而就歸屬于常設機構的所得按照贊比亞居民企業征稅。

在這里需要提請中國投資者注意,在投資初期就可能需要對“常設機構風險”的規定有所掌握并進行適當的稅務風險評估。根據中國與贊比亞簽訂的雙邊稅收協定(以下簡稱“中贊稅收協定”)中常設機構條款的規定,與《OECD稅收協定范本》相似,中贊稅收協定第5條第1款將“常設機構”定義為“指企業進行全部或部分營業的固定營業場所。”除了上述一般

定義外,第5條第3款列舉了構成常設機構的其他一些情況:如,建筑工地,建筑、裝配或安裝工程,或者與其有關的監督管理活動,但僅以該工地、工程或活動連續超過9個月的為限;企業通過雇員或雇用的其他人員在締約國一方提供勞務,包括咨詢勞務,但僅以該性質的活動(為同一項目或相關聯的項目)在任何12個月內連續或累計超過183天的為限。

關于第5條第3款需注意以下幾點:首先,建筑工地,建筑、裝配或安裝工程并不能直接判定為構成常設機構,還必須滿足第5條第1款對常設機構的一般定義。其次,建筑工地一般自承包商動工之日起即視為存在,通常持續到工程完成或永久廢棄時才結束。暫時停工的工地不應視為常設機構終止結束。這一點對于計算9個月的期限非常重要。除上述列舉的常設機構外,根據中贊稅收協定第5條第5款,如果非居民企業在贊比亞境內有非獨立代理人,且該代理人有權代表該非居民企業在贊比亞進行日常合同簽署,那么該非居民企業可能被視為在贊比亞構成常設機構。我們需要特別提醒投資者注意,那些在贊比亞代表公司簽訂工程合同、銷售合同的代理人的行為存在一定稅收風險,很有可能被認定為在贊比亞形成常設機構,從而需要就歸屬于常設機構的利潤進行納稅。

責任編輯:高 陽

* 需要指出的是,我們僅就贊比亞現行企業所得稅法的主要規定進行概要介紹,而相關法律法規會定期進行更新并可能產生回溯效力。因此本文僅作為中國投資者了解贊比亞稅制的介紹性文獻而不構成對中國投資者的投資建議。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26