基于收益法的關聯股權轉讓定價評估模型研究

2015-12-16 03:45:24大連市稅務學會課題組

國際稅收 2015年7期

大連市稅務學會課題組

基于收益法的關聯股權轉讓定價評估模型研究

大連市稅務學會課題組

近年來,隨著全球貿易與投資的不斷發展,集團內部同一控制下的關聯股權轉讓行為頻發,引發了對股權轉讓價格進行調整的問題。本文借鑒資產評估方法中的企業價值評估原理,介紹了基于收益法的股權轉讓價格評估模型,并通過典型案例對采用收益法評估關聯股權轉讓價格的應用過程、參數選擇等問題進行了具體說明。

收益法 關聯股權轉讓 評估模型 轉讓定價

在近年來大量增長的股權轉讓案例中,集團內部同一控制下的關聯轉讓占據一定地位,而且絕大多數是平價轉讓和低價轉讓。2008年企業所得稅法實施后,我國加大了對關聯股權轉讓的稅收管理力度,尤其是《國家稅務總局關于加強非居民企業股權轉讓所得企業所得稅管理的通知》(國稅函[2009]698號,以下簡稱“698號文”)第七條規定,“非居民企業向其關聯方轉讓中國居民企業的股權,其轉讓價格不符合獨立交易原則而減少應納稅所得額的,稅務部門有權按照合理的方法進行調整”,從而使稅務機關對不符合獨立交易原則的關聯股權轉讓價格進行調整有了依據。但是如何調整股權轉讓價格,文件沒有明確的規定。我們認為,由于資本可增值的特殊屬性,借鑒資產評估方法中的企業價值評估原理可作為一種有效的途徑。對此,本文把資產評估方法中的收益法運用到關聯股權轉讓中,對收益法在股權轉讓定價調整中的運用進行介紹。

一、運用收益法確定股權轉讓價格評估模型

(一)收益法企業價值評估模型的基本公式

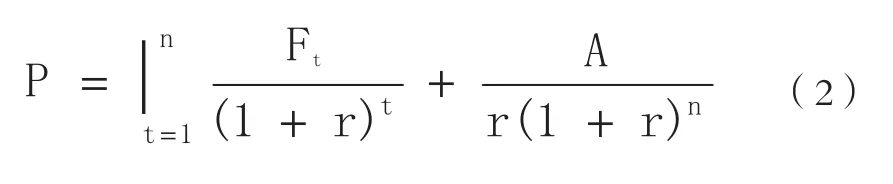

收益法基于現值規律,即任何資產的價值等于其預期未來收益的現值之和。所以,運用收益法評估企業價值主要依據下列因素:一是企業預期收益的測算,二是折現率的確定,三是預測企業收益的年限。收益法企業價值評估模型的基本公式如下:

式中:P為評估值,Ft為未來第t個收益期的預期收益額,r為折現率,t為收益預測期(年),n為收益預測期限。

(二)收益法企業價值評估模型的主要參數確定

1.預期收益(∑Ft)的確定。預期收益可以用自由現金流量、會計利潤(如稅后利潤、息前稅后利潤等)或現金股利等形式表示。我們傾向于使用自由現金流量,原因為:會計利潤容易受到企業所采取的不同會計政策的影響,具有較大的調節空間,缺乏客觀性。同時,會計利潤也沒有考慮資本性支出、營運資本支出等因素對企業價值的影響。對股權投資者特別是控

股股東來說,他們關注的不僅僅是現金股利的收益,更關注企業的成長性等因素,且現金股利在實務當中較難預測,不具有操作性。自由現金流量更能真實準確地反映企業運營的收益,且能與可利用市場上觀察到的數據推算的資本回報率相匹配。國際上較為通行的做法也是采用現金流量作為收益口徑來估算企業價值。

2.企業收益年限(n)的確定。企業收益年限即企業可產生收益的時間長度,通常要考慮企業主要產品所處的生命周期、經營者的素質、外部環境等因素。方法主要有有限年期法和永續年期法兩種。通常情況下,在收益法運用中都假設企業可以永續經營。但有的企業有約定經營期限的,如合資企業等;有的企業有許可經營的年限,如采礦企業、特許經營企業等。在此情況下應采用有限年期法進行評估。當被評估的企業經營比較正常且沒有影響其繼續經營的其他因素時,可以設定永續經營,在測算其收益期時可采用永續年期法。

在不同方法下,收益法企業價值評估模型的基本公式變為:

分段永續模型:

式中:A為預期等額收益額,即企業經營達到相對穩定時的收益水平,n為收益額為等額開始時的期限,P、Ft、r、t的含義與(1)式相同。在采用永續年期法進行企業價值評估時,應將收益期分為兩個部分,即預測期和預測期后。預測期的收益情況通常為企業經營達到相對穩定前的時間區間的收益水平,預測期后的收益情況主要涉及預期等額收益額的計算。

有限期限模型:

式中:Pn為終值;P、 Ft、r 、t、 n的含義與(1)式相同。

一般情況下,由于被轉讓企業會持續經營,企業收益年限的確定應使用永續年期法。

3.折現率(r)的確定。折現率是影響評估價值的重大因素,其微小變化就可能會對整個評估結果產生無限大的影響。《資產評估準則——企業價值》規定,注冊資產評估師應當綜合考慮評估基準日的利率水平、市場投資收益率等資本市場相關信息和所在行業、被評估企業的特定風險等相關因素,合理確定折現率。應遵循匹配原則,根據企業的具體實際情況,采用相適宜的折現率來進行資產評估。評估折現率參數與評估預期收益額及評估收益期之間要保持財務內涵的統一和計算統計口徑的統一,要考慮風險報酬因素。

計算折現率的方法有參照行業平均資金收益率法、加權平均資本成本法(WACC)、無風險報酬率加風險報酬率法等。在我們的模型中,折現率的計算使用的是加權平均資本成本法。加權平均資本成本指的是將企業股東的預期回報率和付息債權人的預期回報率按照企業資本結構中所有者權益和付息債務所占的比例加權平均計算的預期回報率。其具體的計算公式如下:

式中:E為權益的市場價值,D為債務的市場價值,re為權益資本成本,rd為債務資本成本,t為被評估企業的所得稅率。

權益資本成本采用資本資產定價模型(CAPM)確定,其公式為:

式中:re是權益資本成本,rf是無風險回報率,rm是市場期望回報率,βe是代表系統風險的Beta系數,(rm-rf)是市場風險溢價,ε為個別風險系數。

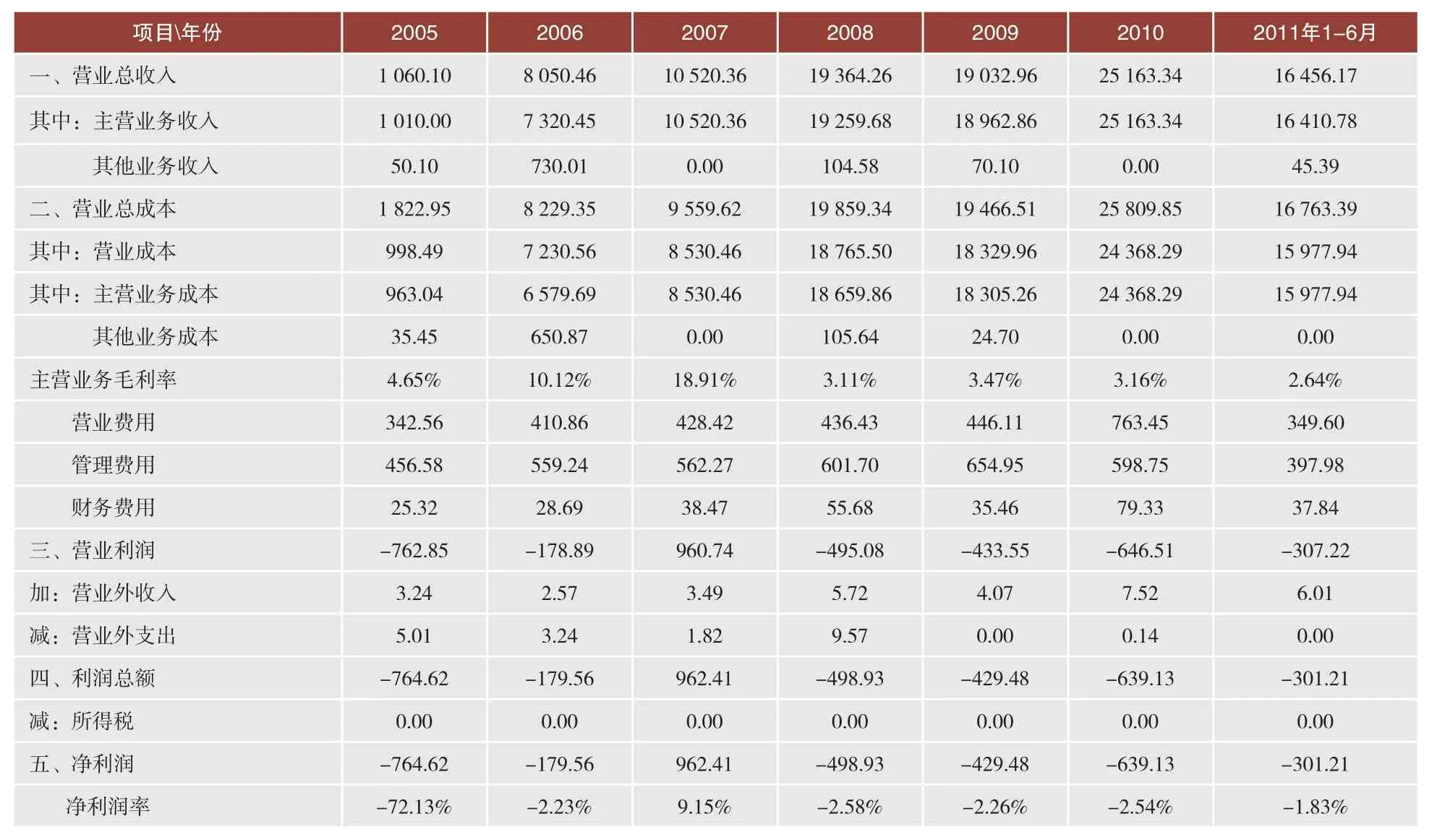

表1 DLA技術公司歷史利潤表 單位:萬元

二、收益法評估關聯方股權轉讓價格的具體應用

收益法評估關聯方股權轉讓價格的具體應用過程、參數選擇等問題,可以通過典型案例加以說明。

(一)案例基本情況

DLA技術有限公司是2004年3月批準成立的合資企業,由DLB有限公司和境外XP集團共同出資設立。其中,DLB有限公司出資884.94萬美元,占比49%;XP集團出資921.06萬美元,占比51%。企業2005年4月投產經營,2007年進入獲利年度,2010年第三條生產線投入生產。2010年末企業所有者權益為1 584萬美元。

2010年9月,XP集團與境外HH公司簽訂股權轉讓協議。XP集團將其持有的DLA技術公司51%的股權轉讓給HH公司,約定轉讓價格為XP集團投資DLA技術公司的出資額921.06萬美元。XP集團與HH公司為同一集團下的關聯企業(兩企業同為境外C集團100%控股)。2011年6月30日,企業在工商部門辦理完畢股東變更登記。

由于上述股權轉讓不符合我國的特殊稅務重組條件,因此,XP集團應當確認股權轉讓所得并向中國稅務機關申報繳納企業所得稅。

(二)稅務機關調整股權轉讓價格的法律依據

由于XP集團是按出資額921.06萬美元轉讓股權的,且交易雙方是關聯關系。根據698號文的規定,稅務機關有權按照合理的方法對其進行調整,并決定采用收益法測算股權轉讓的公允價格。

(三)稅務機關確認股權轉讓公允價格的方法及過程

1.編制企業歷史利潤表。

2.編制未來5年預測利潤表。2005-2007年,企業沒有進入正常生產狀態,對今后預測不產生影響。企業主營業務收入在2009年受金融危機的影響增長較小。2010年經濟形勢轉好,第三條生產線投入生產,主營業務收入增長較快。企業經營管理人員稱,目前三條生產線已全部投入使用,基本達到產能。2011年企業收入較前一年增長達到25%,2012年還有一定的增長

空間,增長率將達10%,2013年以后產能將達到飽和狀態。因此,稅務機關按照每年5%的增長率來預測2013-2016年的增長趨勢。2016年之后,按照2%的增長率預測。

考慮到目前生產線已達到產能,企業的主營業務毛利率應維持在一定的水平上,預計以后年度將趨于平穩。根據BVD數據庫的同行業數據,結合本地同行業利潤平均水平,測算出未來幾年該企業主營業務毛利率為13%。各項費用也是結合不同費用發生的特點、變動規律,按照和營業收入的關系、自身的增長規律,采用不同的方法計算。

根據上述假設,稅務機關編制了企業未來5年的利潤表(表2),從第6年開始按永續年金法計算企業未來收益對應的現金流現值。

表2 DLA技術公司未來5年利潤表 單位:萬元

3.現金流預測。

折舊和攤銷根據企業原來各類固定資產折舊、攤銷在成本和費用中的比例計算。企業固定資產折舊采用年限平均法計提,首先分析歷史年度折舊與攤銷額和固定資產規模。企業在2010年增加了第三條生產線,通過與公司管理層的溝通,了解到公司目前沒有新增生產線的計劃,企業固定資產將保持現有規模,因此以2010年折舊和攤銷額作為以后年度的預測值。由于企業無付息債務,故稅后付息債務利息為零。資本性支出主要是指企業為保持現有生產能力,而對固定資產進行更新改造發生的資本性支出。由于企業平時的小規模修理費用支出已在上述凈利潤預測的當期損益中考慮,主要列入資本性支出的固定資產更新支出一般與企業當年折舊額相當。營運資本增加額為當期營運資本余額減去上期營運資本余額的差額。營運資本的估算主要是通過歷史期營運資本相關的各種周轉率與預測期的收入、成本項目計算得出。

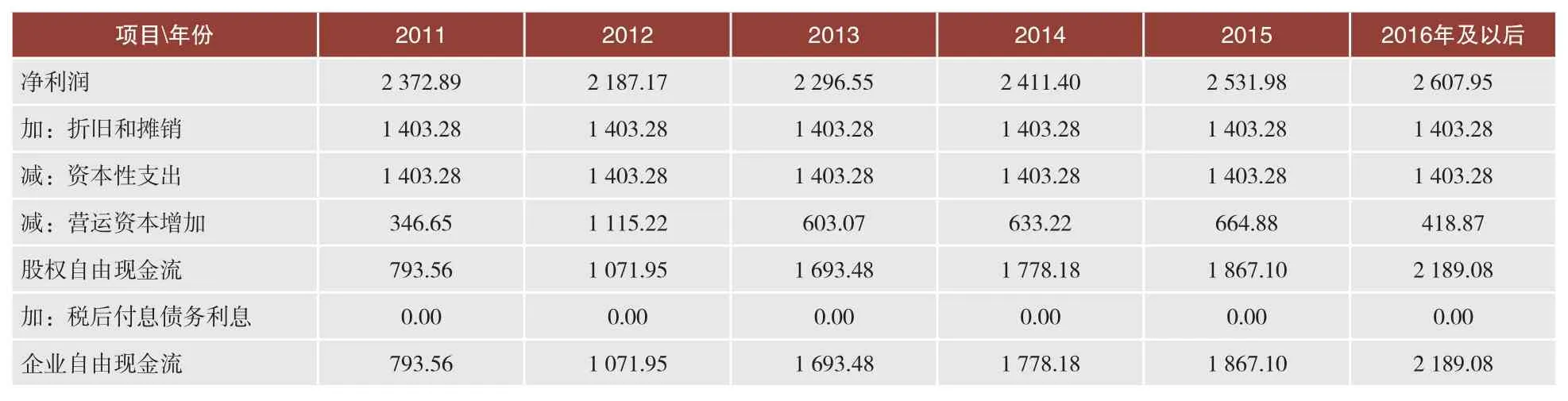

根據公式計算得到企業未來年度的現金流(表3)。

4.折現率確定。由于是計算企業整體資產價值,折現率采用WACC模型確定。

第一步:計算權益資本成本。權益資本成本采用資本資產定價模型確定。本案例中,無風險報酬率γf用國家公布的中長期國債的到期收益指標(在基準日時點距離國債到期的期限10年以上的國債平均收益率)3.76%;市場風險溢價(rm-rf)可借助不同的數據庫得到,為7.34%;通過BVD數據庫查找同行業的可比公司,加權剔除財

務杠桿調整平均βt=0.951,按照目標資本結構計算得到βe=1.25;個別風險系數ε為2.6%。最終得到權益資本成本re=3.76%+1.25×7.34%+2.6%=15.54%。

表3 企業未來年度的凈現金流量 單位:萬元

第二步:確定債務資本成本。債務資本成本rd取5年期銀行貸款利率6.40%。

第三步:確定評估企業資本結構。結合企業管理者未來的籌資策略,確定公司資本結構為企業目標資本結構比率:Wd=D/(D+E)=29.50%

We=E/(D+E)=70.50%

第四步:計算折現率。2012年之后評估企業所得稅稅率為25%。將上述各值分別代入公式得到折現率 r=rd(1-t)Wd+reWe=6.40%×(1-25%)×29.50%+15.54%× 70.50%=12.37%。

5.企業價值計算。在未來收益期限為無限期的情況下,折現計算后,企業經營性資產未來收益價值為17 916.49萬元(假設企業無溢余資產價值和非經營性資產),故稅務機關采用收益法評估的DLA技術有限公司在2011年6月30日的價值為人民幣17 916.49萬元。

6.XP集團股權轉讓所得及調整結論。

XP集團股權轉讓稅收公允收入價格=17 916.49×0.51

=9 137.41萬元;

XP集團股權轉讓應納稅所得額=9 137.41-

5 959.26(921.06萬美元×6.47①股東變更登記日即2011年6月30日銀行間外匯市場人民幣匯率的中間價為1美元對人民幣6.4716元,這里取近似值。)=3 178.15萬元;

XP集團此次股權轉讓行為應當繳納的企業所得稅額(10%預提稅金)=3 178.15×10%=317.82萬元。

經過同企業多次談判,最終企業于2012年1月繳納了全部應納稅款。

三、應用收益法評估關聯股權轉讓定價應注意的幾個問題

在運用收益法進行股權轉讓定價調整的實踐中,一些問題引起了我們的注意:

(一)企業所處發展階段與收益法適用性問題

通常,一個企業的發展要經歷起步、擴張、成熟和衰退幾個階段,因此,要結合企業所處階段及企業實際情況確定收益法的適用性。企業剛成立時,歷史經營數據有限,對未來收益進行預測的難度較大,用來預測折現率或資本化率的市場數據也相對有限。而進入衰退甚至即將進入破產清算的企業,企業未來經營不再延續,就不應采用收益法進行評估。

(二)企業歷史經營狀況及未來盈利能力判斷問題

會計虧損企業是否適用收益法進行評估,要具體分析所謂虧損是暫時性的還是長期性的。現金流量反映企業長遠的真正價值,在會計虧損的情況下,現金流量仍有可能是正的。只要企業未來年度的凈現金流量折現后加和為正,就有適用收益法的可能。這是稅務機關在評估企業價值時常見的情況,即企業處于連年虧損的狀態,評估人員也許會立即得出不適用收益法的結論。另外,如果企業連年虧損的狀況是由不合理的交易定價形成,而且企業盡管連年虧損,但依然有序生產經營,就要首先對企業商品勞務的轉讓定價進行特別納稅調整,在調整之后才能運用收益法進行評估。企業利潤水平受其行業結構和面臨的競爭局面的影響,所以在分析被評估企業的盈利能力時,應當首先分析被評估企業所處行業的盈利潛力及企業面臨

的競爭環境。

(三)對企業會計數據的使用問題

在使用企業以前年度的會計數據之前,要對會計數據中的非常規因素進行調整,對一些重大的、對會計數據有較大影響的事件,要分析是否是在企業經營中未來可以重復發生的事件。如果只是個別年度的偶然事件,應該加以剔除,使之能夠客觀準確地反映企業的財務狀況和盈利能力。同時要獲得被評估企業資產配置和使用情況的資料,分清非經營性資產、負債和溢余資產等項目。應當獲取被評估企業未來經營狀況和收益狀況的預測,并進行必要的分析、判斷和調整,確保預測的合理性。

(四)充分考慮取得預期收益將面臨的風險,選擇合理的折現率

在評估實務中應采用與預期收益口徑相匹配的折現率。如果采用的是考慮通貨膨脹因素后的名義預期收益和折現率,那么在計算終值時采用的長期穩定增長率需要考慮通貨膨脹因素的影響。如果采用的是基于實際的預期收益和折現率,那么計算終值時采用的也應該是剔除通貨膨脹因素的長期實際增長率。由于不含通貨膨脹率的實際資本化率或折現率很難在市場上觀察到,在評估實務中一般采用名義基礎的預期收益和考慮通貨膨脹率的名義資本化率或折現率進行企業價值評估。

(五)預測期和終值計算

應當根據被評估企業及所在行業經營狀況和發展前景合理確定收益預測期,并恰當考慮預測期后的收益及相關終值的計算。企業未來收益額的確定應在考慮資產合理和最佳使用的基礎上,通過對未來市場的發展前景和各種因素對企業未來收益額的影響的分析,推算出企業未來若干時期的經營業績。

(六)不能簡單用轉讓股權的比例計算轉讓股權的價格

一般情況下,企業的價值是均等的,但在存在控制關系的因素下,不可簡單用企業整體的價值與轉讓股權的比例直接相乘計算得出轉讓股權的價格,如轉讓49%的股權與51%的股權,其價格不是相差2%。

總之,研究運用收益法對企業開展價值評估,在實踐中積累經驗,逐步探索將其作為所得稅計稅的有效基礎方法,在稅收征管特別是反避稅實踐上具有重要而深遠的現實意義。

[1] [美]阿斯沃思?達蒙德理.高管商學院——價值評估[M].北京:中國勞動社會保障出版社,2004.

[2] 朱寶憲.公司并購與重組[M].北京:清華大學出版社,2006.

[3] 劉萍.企業價值評估指導意見(試行)講解[M].北京:經濟科學出版社,2005.

課題組組長:谷兆春

課題組成員:葉 卿 汪潤農 高 峻 蘇 玲唐守信 王曉玲 鄭佰強

執 筆 人:高 峻 蘇 玲 唐守信 王曉玲鄭佰強

責任編輯:賈蘭霞

A Study on Assessment Model of Associated Equity Transfer Pricing Based on Income Approach

A Research Group of the Tax Institute of Dalian

With the continuous development of global trade and investment, the associated equity transfers within the same group occur frequently in recent years which trigger the issue of adjusting equity transfer price. Taking enterprise evaluation principle in asset appraisal methods as reference, this paper introduces assessment model of equity transfer pricing based on income approach and demonstrates the application process in the assessment of equity transfer pricing based on income approach, parameter choice and etc with typical cases.

Income approach Associated equity transfer Assessment model Transfer pricing

F810.42

A

2095-6126(2015)07-0067-06

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30