部分OECD國家消費稅的特征及借鑒*

2015-12-15 09:17:07中國稅務雜志社北京100055國家稅務總局科研所北京100038

國際稅收 2015年5期

高 陽(中國稅務雜志社 北京 100055)李 平(國家稅務總局科研所 北京 100038)

部分OECD國家消費稅的特征及借鑒*

高 陽(中國稅務雜志社 北京 100055)李 平(國家稅務總局科研所 北京 100038)

在OECD國家中,非歐盟國家的消費稅呈現出獨特的發展模式。為此,我們重點對這些國家消費稅的財政地位、征收范圍、征收環節和收入歸屬進行分析,并得出如下結論:消費稅已不是主體稅種,但仍具有重要的財政地位;征收范圍集中于煙草、酒、礦物能源、機動交通工具、污染物、奢侈品和特定服務;收入歸屬體現出“誰設歸誰,誰收歸誰”的特征,很多消費稅都是由中央與地方政府間交叉征收的;從征收環節看,煙、酒、能源產品主要在生產環節課征,機動車、奢侈品主要在零售環節課征。對一些消費品,很多國家在生產環節與零售環節(或批發)兩次課征消費稅。根據這些結論,對中國的消費稅改革提出了相關政策建議。

消費稅 經濟合作與發展組織 征收范圍 征收環節 收入歸屬

經濟合作與發展組織(OECD)素有發達國家俱樂部之稱。目前,34個OECD成員國中有21個是歐盟(EU)成員,非EU成員國有13個:加拿大、冰島、挪威、瑞士、土耳其、美國、日本、澳大利亞、新西蘭、墨西哥、韓國、智利、以色列。由于地域和文化傳統相近,EU國家的消費稅設計具有共同的背景,特別是EU統一市場構建起來后,EU各國的消費稅具有嚴格的稅率選擇區間和更為統一的稅制設計。而在EU之外,其他OECD國家的消費稅制度則呈現出非常不同的特點。本文嘗試對OECD中的非EU國家的消費稅制進行研究,①其中,在一些整體的數據統計比較時,由于個別國家數據難于獲取,我們也會用OECD國家的平均數據,而不是非EU的OECD國家的平均數據。分析其共性和不同特點,以期為我國正在推進的稅制改革提供參照。

一、財政地位的變化

(一)隨著增值稅的普遍開征,消費稅已經不是主體稅種,但仍具有重要的財政地位

在多數國家沒有開征增值稅之前,消費稅在非EU的OECD國家稅收收入中的比重非常大。1965年,冰

島為45%、日本為25%、澳大利亞為22.7%、新西蘭為18.5%、挪威為18.4%、瑞士為21.3%、土耳其為53.5%、美國為15.1%(詳見表1)。

表1 部分OCED國家消費稅占稅收收入比重 單位:%

隨著20世紀70年代以來多數國家開征增值稅,消費稅成為了只針對少數消費品或勞務進行征收的稅種,調節功能被強化,而財政功能不斷弱化。以2012年相較1965年,非EU的OECD國家消費稅收入占稅收總收入的比重皆顯著下降——日本由25%下降至6.9%、澳大利亞由22.7%下降至11%、土耳其由53.5%下降至22.4%。美國雖然沒有開征增值稅,但消費稅占稅收收入比重也由15.1%下降至7.1%。消費稅已不是非EU的OECD國家的主體稅種,但仍具有較重要的財政地位。

(二)近年來,部分OECD國家消費稅財政地位又有所提升

這體現在兩個方面:其一,隨著環保意識的增強,很多國家擴大了對能源和污染產品消費稅的征收范圍,并提高了稅率。其二,由于消費稅應稅產品(勞務)普遍具有需求價格彈性較低的特征,對污染品和奢侈品增稅一般不會遭遇政治上的阻力,因而在2008年國際金融危機之后,消費稅成為了很多國家解決財政燃眉之急的“救命稻草”。如美國消費稅占稅收收入的比重從2007年的6.1%逐步提高至了2012年的7.1%;瑞士則從6.5%提高至了7.2%。在短期內,這種比例提高相當明顯。

二、征收范圍

相比其他稅種,各國消費稅的征收范圍往往存在較大差異,這與消費稅的功能定位有關,也與每個國家的宗教文化、社會傳統、消費習慣等有關。但歸納各國消費稅的應稅品目,大體可以分為3大功能、7大征收范圍。第一,“寓禁于征”:1.煙草產品、2.酒類產品;第二,“消除產品污染負外部性”:3.礦物能源產品、4.機動交通工具、5.污染產品;①這三類產品消費稅之間的關聯度很高,比如,機動車在購置環節繳納的是消費稅,在使用環節繳納汽燃油費稅,而使用汽車輪胎還要繳納污染品消費稅。又比如,礦物能源產品(使用)與污染物(排放)的消費稅也有著很強的關聯性,如果將使用量換算成排放量,則很多礦物能源產品消費稅等價于污染排放稅。在這種情況下,在單一國家內,三者的稅制設計需要在消除負外部性的基礎上統籌考慮。第三,“引導消費,調節財富差距”:6.奢侈品、7.特定服務。非EU的OECD國家的征收范圍也基本集中于此。如果側重財政收入,從國際經驗來看,消費稅的收入主要集中在所謂的“煙、酒、油(能源產品)、車”這四大類產品中。

(一)煙草產品

對煙草征收消費稅的主要目的有二:一是籌集財政收入;二是引導減少和抑制煙草消費。在我們選擇的國家中,除了冰島,都課征了煙草消費稅。

1.日本。日本設置了具有特別消費稅性質的煙草稅,并在中央和地方兩級政府征收。《日本稅法總則——國稅——煙草稅》(2012)規定,對國產加工煙制造商和進口加工煙的貿易商在制販出廠和保稅區轉運時按照交易加工煙的數量征收煙草稅(若是煙絲,則將其換算成支)。同時,《日本稅法總則——地方稅——煙草稅》(2012)規定,對國產加工煙的批發商在批發加工煙②“加工煙”是指以煙葉作為原料(包括以煙葉作為一部分原料的情況)加工成可供口吸用、口嚼用或鼻吸用的煙品。具體分為紙煙、斗絲煙、葉卷煙、口嚼煙、鼻煙及老三級紙煙等。

時按照批發加工煙的數量繳納煙草稅(若是煙絲,則將其換算成支)。同時規定出口的煙草可以免稅。另外,由于財政赤字與債務危機,日本政府在1998年11月設立了臨時性特殊煙草稅,其征稅范圍與國稅煙草稅一致。

2.韓國。韓國專門開征了煙草稅。《韓國稅法總法——煙草壟斷法案》(2012)規定,對在一城市(或一縣)內銷售煙草制品的個人或者煙草進口商按照煙草制品的數量進行征稅。具體分為香煙、袋煙(絲)、雪茄煙、口嚼煙、鼻煙五種類型。但對于出口以及在免稅店購買的煙草制品不征稅。

3.澳大利亞。澳大利亞在聯邦和州兩級政府都開征了煙草消費稅。其煙草消費稅比較特別之處在于,其稅率會根據消費者物價指數(CPI)每年進行兩次(2月和8月)調整。這樣,就解決了從量定額征收造成的因通脹產生征稅額相對縮水的現象。

4.美國在聯邦和州兩級都開征了煙草特別消費稅。值得一提的是,美國還對煙具如煙管、煙紙等課征聯邦消費稅。

(二)酒類產品

同樣,我們選擇的國家除了冰島也都征收酒產品消費稅。

1.日本。日本的酒稅為國稅,收入歸屬于中央政府。根據日本《稅法總則——國稅——酒稅》(2012)規定,對國產酒類產品制造商與酒類產品進口商在制販出廠和保稅區轉運時按照酒類產品的數量征收酒稅。其中“酒類產品”是指酒精濃度在1度以上、90度以下的飲料(超過90度的則屬于酒精,不屬于酒類)。根據原料和生產方法不同,酒類產品分為清酒、合成清酒、燒酒、啤酒、果酒、威士忌類、烈酒類等,并對不同種類的酒根據酒精濃度設定了不同稅率。同時規定以下情況免稅,包括出口的酒;轉運過程中的酒;作為其他酒類產品原料的酒等。

2.韓國。《韓國稅法總法——酒稅》(2012)規定,對本土酒類產品制造商與進口商從保稅區將酒運出廠房或保稅區,按照酒類產品的數量或價格征收酒稅。具體包括酒精、米酒、藥酒、啤酒、清酒、果酒、蒸餾的白酒、稀釋的燒酒、威士忌、白蘭地、一般的酒、味濃性烈的甜酒以及其他酒等。韓國的酒稅包括從量與從價兩道消費稅。同時,規定以下情況免征酒稅:出口的酒;向聯合國駐韓國軍隊供應的酒;供應給韓國駐海外部隊的酒;供應駐韓外交使團的酒;用于宗教儀式的酒;用于檢測的酒;由于造酒秘方并作為無形文化資產的酒等。

3.美國。美國在聯邦和州兩級政府都開征了酒稅。聯邦政府對不同的酒類產品根據不同的酒精濃度課征稅率不同的消費稅①數據來源:美國財政部煙酒及貿易局網站 http://www.ttb.gov/tax_audit/atftaxes.shtml.說明:數據最后更新時間為2013年11月6日。,而且,對于啤酒生產者實施超額累進稅率,如啤酒產量不到200萬桶(每桶為31加侖),第一個60 000桶為7美元/桶,60 000桶后為18美元/桶。美國所有的州還都開征了酒消費稅,不同州的稅率差別較大,如密蘇里州每加侖酒的消費稅是2美元,阿拉巴馬州則為18.61美元。

(三)能源產品

能源產品的消費稅具有較為重要的調節作用和財政功能。對于能源產品課征的消費稅一般都是單獨的體系,下設單項稅種或稅目。值得一提的是,有些國家還將二氧化碳排放納入消費稅征收范圍,如挪威。

1.日本。日本設置了以能源產品為課稅對象的具

有消費稅性質的稅種,并在中央和地方兩級政府征收。根據《日本稅法總則——國稅》(2012)規定,以能源產品為課稅對象的稅種共有5種,分別是汽油稅、石油液化氣稅、本土汽油稅、航空燃料稅、石油和煤炭稅。汽油稅對國內制造商和進口商在制販轉運和離開保稅區時按照汽油的容量征收;本土汽油稅與汽油稅類似,但是稅率不同;石油液化氣稅對制造商和進口商在制販轉運和離開保稅區時按照石油液化氣的重量征收;航空燃料稅對飛機的所有者或使用者按照已使用航空燃料的重量進行征稅;石油和煤炭稅對開采者和進口商在制販轉運和離開保稅區時按照石油的容量和煤炭的重量征收。根據《日本稅法總則——地方稅》(2012)的規定,以能源產品為課稅對象的地方稅只有輕油交易稅,是對從批發業者處購進汽油者在批發的時候按照汽油的容量進行征收。

2.美國。美國聯邦和州兩級政府都對能源產品課征消費稅。聯邦對能源產品開征了多個稅種,主要包括交通運輸燃料稅、船舶燃料和設備稅、煤炭噸位稅、石油泄漏責任稅等,主要征稅對象是汽油、柴油、煤油、生物燃料等能源產品。美國各州也都對能源產品課稅,但主要針對汽油產品,而且各州之間的稅率差異極大,如北卡羅來納州的稅率幾乎是佛羅里達州的4倍。這種差異或許與不同州的資源開采與儲備有密切關系。

(四)機動交通工具

機動交通工具包括機動車、船、飛機等,其中機動車是消費稅的傳統應稅品目。但近年來,越來越多的國家考慮按照環保因素設計和調整機動車消費稅。

1.日本。日本國稅和地方稅中均設置機動車類稅。日本《稅法總則——國稅》(2012)把國內生產的機動車分為汽車與輕型汽車,并按照汽車的重量在銷售時對購買者征收機動車重量稅。同時,根據《稅法總則——地方稅》(2012)規定,都、道、府、縣政府征收汽車稅和汽車購置稅。前者對汽車所有者(個人和單位,政府機構除外)在購買汽車時(包括小轎車、卡車、客車、三輪小汽車等)按照汽車的類型、數量、排氣量以及用途等進行征稅;后者對汽車所有者(個人和單位,但政府機構除外)在購買汽車(包括小轎車、卡車、客車、三輪小汽車、微型汽車、貨車等)時按照汽車的購置價格進行征稅。市、町、村政府還征收輕型汽車稅,對汽車所有者(個人和單位,政府機構除外)在購買輕型汽車(包括摩托車、輕型汽車、輕型特種車等)時按照汽車的類型、數量、排氣量進行征稅。

2.韓國。按照韓國《稅收總法——特別消費稅——機動車類》(2012)規定,對于排氣量在1 000cc以上的機動車的生產商按照其出廠價格進行征稅。并將機動車分為兩類,一類是排氣量為1 000cc-2 000cc的,一類是排氣量在2 000cc以上的。但對供殘疾人使用的機動車、供應駐韓外軍的機動車和用于科研的機動車等免稅。

3.澳大利亞。澳大利亞聯邦政府對含貨物與勞務稅的稅后價格超過限額的豪華汽車征收豪華汽車稅,且不論公用或私用,豪華車汽車稅不能享有進項稅額抵免。豪華車汽車稅起征點在2014/15財年為61 884澳元,2013/14財年為60 316澳元,超過起征點的部分適用33%稅率,即超額征稅而非全額征稅。澳大利亞州政府則根據汽車的環保程度和溫室氣體排放登記課征機動車注冊稅。

(五)其他品目①龔輝文.借鑒國際經驗 調整我國消費稅征收范圍[J].涉外稅務, 2010, (5).

除了對財政貢獻巨大的“煙、酒、油、車”四大品目,一些非EU的OECD國家還對奢侈品、特種消費、污染品課征消費稅。

1.奢侈品。很多國家對于奢侈品課征較高的消費稅,以起到調節收入分配和引導消費的作用。比如,韓國對珠寶首飾、貴金屬、高檔家具、皮具、手表、照相機;土耳其對寶石、皮大衣、水晶飾品;挪威對化妝品、貴重首飾;澳大利亞對豪華汽車征收消費稅。可以看出,各國對于奢侈品的征收范圍差別較大。這是因為奢侈品是一個相對概念,何為奢侈品,認定并不統一。2.特種消費行為。比如,韓國對賽馬場、老虎機經營場所、高爾夫球場、賭場、自行車賽場、酒吧、客棧等征收消費稅。日本單獨課征高爾夫球場利用稅和入浴稅。新西蘭課征博彩稅、賭場稅、賭博機稅。墨西哥對博彩經營課征消費稅,等等。這些應稅消費行為主要集中于博彩業。3.污染產品。比如,挪威對包裝物、殺蟲劑征收消費稅。美國單獨征收溢油責任稅、高能

耗汽車稅,并對輪胎制造征收消費稅。

三、收入歸屬與用途

從非EU的OECD國家來看,不論是單一制國家還是聯邦制國家,很多消費稅稅種(稅目)都是由中央(聯邦)與地方(州)政府交叉征收的,其收入歸屬體現出“誰設歸誰,誰收歸誰”的特征。另外,一些消費稅會帶有特定目的稅的特點,其收入用于某些特殊用途。①如美國對許多課稅項目征收消費稅形成很多基金,比如公路信托基金、機場和航線信托基金、殘疾信托基金等特定的基金,用于聯邦政府對相關項目的支出,避免專項資金被占用。

日本消費稅的共享制度非常完備,在OECD國家中具有很強的代表性。日本消費稅收入具體歸屬情況如下:1.煙類產品②Yorozu, Isao; Zhou, Yimin, The demand for cigarettes in Japan: Impact of information dissemination on cigarette consumption, Contemporary EconomicPolicy,http://search.proquest.com/docview/274244408?=15169.。日本在國稅和地方稅兩個層面都征收煙草稅。煙草稅實行分級征收,即由國稅廳及其下屬國稅局和海關負責征收國稅煙草稅和特別煙草稅;由地方稅務課或財政局負責征收地方煙草稅。征收的稅收按照相對應的征管范圍將稅收收入分配至中央政府和地方各級政府,稅收收入無指定用途,納入各級財政進行統籌管理。2.酒類產品。日本酒稅屬于國稅。酒稅由國稅廳及其下屬國稅局和海關負責征收,收入歸屬中央政府,且稅收收入無指定用途,納入中央財政進行統籌管理。3.能源產品。日本在國稅和地方稅兩個層面都進行相關征稅。此類稅收實行分級分類征收,即由國稅廳及其下屬國稅局和海關負責征收汽油稅、石油液化氣稅、本土汽油稅、航空燃料稅、石油和煤炭稅;由地方稅務課或財政局負責征收輕油交易稅。征收的稅收最終按照相對應的征管范圍將稅收收入分配至中央政府和地方各級政府。能源產品特別消費稅指定了專門的用途。③其中,本土汽油稅收入作為道路建設和維護特別財源讓與都、道、府、縣政府與市、町、村政府;輕油交易稅收入指定用于都、道、府、縣的道路建設與維護;石油和煤炭稅的稅收收入指定用于石油及能源結構的對策調整,屬于中央專項財政資金;汽油稅收入的四分之三作為中央財政的一般性資金,其余的四分之一作為道路建設特別財源讓與都、道、府、縣政府與市、町、村政府;航空燃料稅收入的三分之一作為中央財政的機場建設費,其余的三分之二作為機場建設特別財源讓與機場所在地的都、道、府、縣政府與市、町、村政府。4.機動車。日本在中央和地方兩個層面都征收機動車稅。機動車稅實行分級征收,即由國稅廳及其下屬國稅局和海關負責征收機動車重量稅;由地方稅務課或財政局負責征收地方輕型汽車稅、汽車稅和汽車購置稅。征收的稅收最終按照相對應的征管范圍將稅收收入分配至中央政府和地方各級政府。輕型汽車稅和汽車稅稅收收入無指定用途,納入各級財政進行統籌管理;汽車購置稅的稅收收入指定用于都、道、府、縣的道路建設,屬于專項財政資金;機動車重量稅收入的四分之三作為中央財政的一般性資金,其余的四分之一作為道路建設特別財源讓與市、町、村政府。④資料來源:根據日本財務省官方網站http://www.mof.go.jp的相關資料整理。

四、征收環節

(一)征收環節的選擇

如果僅考慮國內應稅產品(不考慮進出口環節消費稅),則對貨物征收消費稅的環節無外乎生產、批發、銷售三個環節;對于特種服務課征消費稅,則主要選擇在特定服務環節課征。我們對部分非EU的OECD國家的消費稅征收環節進行了簡單梳理,見表2。

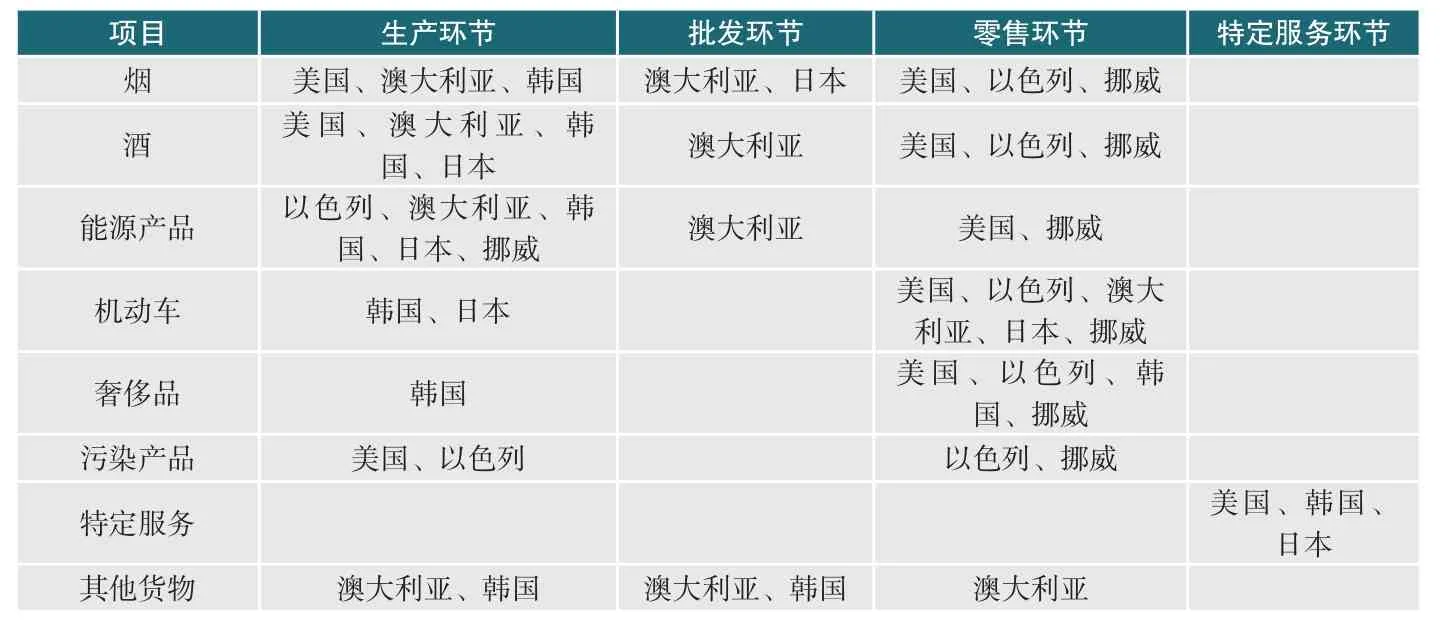

表2 部分OECD國家消費稅征收環節比較

由上表可見,非EU的OECD國家的消費稅的課征環節根據不同產品有所不同,煙、酒、能源產品主

要在生產環節課征;機動車、奢侈品主要在零售環節課征。對于特定服務,各國選擇在特定服務環節征收消費稅。另外,對一些消費品,很多國家在生產環節與零售環節(或批發)兩次課征消費稅,如美國對煙、酒產品;日本對機動車,等等。

(二)對征收環節選擇的解釋

我們通過研究發現,非EU的OECD國家的很多消費稅都在生產環節征收。對于具有重要財政功能的“煙、酒、油、車”四類產品中,只有“車”多在零售環節課征。這有以下兩個原因:

其一,中央與地方對同一稅基交叉課稅。消費稅在美國、日本、澳大利亞等國都不是單純的地方稅種,而是在中央(聯邦)與地方(州)交叉征收的稅種。如果一種消費稅是中央稅,則在生產環節課征不會導致地區間競爭生產應稅產品的情況發生。在這種共享模式下,中央課征的消費稅更適合在生產環節課征,地方征收的消費稅則可以更多選擇在零售環節征收。如美國在生產和零售環節都對煙草產品和酒產品課征消費稅,聯邦消費稅在生產環節課征,而州消費稅則在零售環節課征。

其二,征收環節的選擇與課稅對象的特點直接相關。有些消費稅稅種(稅目)天然適合在零售環節課征,如多數國家都在零售環節課征機動車消費稅。這是因為,各國都實行嚴格的機動車注冊管理制度,這就為稅源控管提供了便利,使機動車交易稅在零售或注冊環節征收成為現實可能。奢侈品也天然適合在零售環節課征。這是因為奢侈品的消費數量相對要少,門店比較集中,非常利于征管。從我們統計的情況來看,凡是開征機動車①當然,在生產環節根據機動車排量課征一道起到調節作用的消費稅,再在銷售環節征收一道消費稅,也是很多國家的選擇(如日本)。和奢侈品消費稅的國家,都選擇在零售環節課征。另外一些消費稅應稅產品,則天然適合在生產環節課程,如煙酒產品等,其銷量很大,銷售網點極為分散,如果選擇在零售環節課征將非常難于征管。但也有一些國家選擇在零售環節征收,如美國。

五、部分OECD國家消費稅制度對中國的啟示

(一)權衡消費稅的財政功能與調節功能,更加強調財政功能

一般認為,消費稅有兩項重要功能:調節功能和財政功能,在兩種不同功能導向下,消費稅的稅制設計不同:如果單純賦予消費稅調節功能,則應該將其定位為中央稅,因為如果全國各地的消費稅政策不統一,則調節消費的政策目標很難實現;如果強調財政功能,特別是地方政府的財政功能,則消費稅并不局限于中央稅。因而,消費稅的稅制設計在很大程度上取決于一國在其財政功能與調節功能之間的權衡。

目前,我國的消費稅基本上是在生產環節(金銀首飾除外)課征的國稅,并沒有在地方征收消費稅,這一模式相對而言強調了消費稅的調節功能。實際上,這種模式與國際通行做法差別較大。雖然由地方政府征收消費稅會弱化其調節功能,但從我們選擇研究的非EU的OECD國家來看,基本都選擇了共享模式,即在中央(聯邦)和地方(州)開征了消費稅,既強調消費稅的調節功能,也不忽視其財政功能。如果我國不將消費稅僅視作單一調節功能的稅種,則可以從稅制上將消費稅打造成為共享稅,這就為消費稅補充地方財政收入創造了很大的可能性。2012年,中國全部消費稅收入占稅收總收入的比重為8.78%。還有實質上屬于消費稅性質的車輛購置稅,其占稅收總收入的2.22%。國內消費稅、進口環節消費稅、車輛購置稅共占稅收收入的11%。②楊志勇.對消費稅改革取向與稅系定位的思考[J]. 國際稅收, 2014, (3).這一比例與OECD國家幾乎相等。③中國計算稅收總收入時候不統計社保繳費,如果同口徑比較,中國的消費稅占比OECD國家要低一些。在“營改增”之后,如果可以將部分消費稅稅目賦予地方,并考慮將部分稅目由生產環節轉移至批發或零售環節,則消費稅收入比重還會進一步提高(零售環節的價格高于出廠價)。由此看來,如果我國消費稅制按照非EU的OECD國家的通行做法進行調整,更加強調財政功能,則消費稅至少可以部分取代營業稅對地方的重要財政地位。

當然,消費稅的調節功能也不容忽視,特別是在中國經濟發展受環境約束越來越大的今天,消費稅的節能減排功能還應該加強。從國際經驗來看,這種加強體現在兩方面:一是提高能源產品和污染產品的消費稅稅率;二是專款專用,將這一部分消費稅收入納入專項賬戶專門用于治理環境,而不是納入一般公共預算。

(二)征收環節應主要集中于生產環節,根據產品特征確定征收環節

選擇在哪個環節課征消費稅,也是目前國內對消費稅改革議論較多的一個重點問題。在生產環節課征消費稅便于稅務管理。但若將消費稅作為地方稅,在生產環節課征容易造成地方政府刺激生產的沖動,不利于引導消費;在零售環節征收,則稅源分散,征管成本高,難以管控,還容易誘發偷逃稅。根據非EU的OECD國家的經驗,絕大多數消費稅課稅品目都在生產環節征收,即使在零售環節課征的品目(如機動車),也往往在之前的生產環節課征了一道消費稅。

對于我國消費稅征收環節的選擇,我們認為,應針對不同的消費稅課稅商品選擇征收環節。如煙草消費稅,則可保留在生產環節課征,也可以在零售(批發)環節再課征一道消費稅。當然,兩道消費稅稅率應該相互照應,稅負不應增加過多。

對于消費稅收入歸屬,可以在“誰設歸誰,誰收歸誰”的基礎上利用轉移支付進行平衡調整。根據消費稅的特點,建議在生產環節課征的消費稅主要歸中央,在零售環節課征的主要歸地方。歸屬中央的消費稅,可以拿出一部分通過轉移支付的方式提供給地方財政。

責任編輯:喬金美

(三)結合“營改增”,將特種消費行為劃入消費稅課征范疇

目前我國雖沒有將特種消費行為納入消費稅課征范圍,但實際上已對特種消費在營業稅上實施了差別性高稅率,客觀上起到了消費稅性質的調節作用。在“營改增”前,多數應稅勞務的營業稅稅率為3%或5%,而歌廳、舞廳、卡拉OK歌舞廳等休閑娛樂業的營業稅稅率則高達20%。“營改增”完成之后,統一的增值稅應該更加體現一般貨物與勞務稅的特征,不宜設置過多檔次的差別稅率,這樣,應該將高檔消費行為列入消費稅征收范圍。

(四)合并部分稅目成為獨立稅種,盡快推動單項消費稅稅種立法

消費稅應稅產品間差異性大,根據國際經驗和實際工作需要,我們認為,可以將具有類似性質的消費稅稅目合并,再獨立成為單獨稅種,如設置煙酒稅,下設煙、酒稅目等。這既可使得管理更加專業化,更加有針對性地進行稅制設計;又可以將一些適宜的獨立稅種設置成地方稅,直接補充地方財政收入,而不用轉移支付的方式。如機動車消費稅、車輛購置稅、奢侈品消費稅,等等。

The Characteristic and Common Feature of Excise Duty in Some OECD Countries and Their Implications for China

Gao Yang & Li Ping

In OECD countries, the developing modes of excise duty show different features in non-EU countries. Thus, we analyze the excise duty in these countries on the aspects on the fiscal position, levying scope, levying linkage and revenue allocation, and get the following conclusions: excise duty has not been the main tax in such countries, but it has an important fiscal position; the levying scope focus on the tobacco, wine, resource, car, pollution, luxuries and special services; the revenue allocation characterize as ‘who collects, who gets’, and many excise duties are levied by both central government and local government; from the view of levying linkage, the excise duty of tobacco, wine and resource are always levied on the productive section, car and luxuries are always levied on the retail section. Some excise duties are levied two times on productive section and retail section (wholesale section) in some countries. Based on these conclusions, this paper puts forward some policy suggestions on perfecting China’s excise duty system.

Excise duty OECD Levying scope Levying linkage Revenue allocation

F810.42

B

2095-6126(2015)05-0018-07

* 本文是國家稅務總局2014年重點課題《地方稅體系建設的國際經驗——消費稅征收環節及收入歸屬問題研究》分報告之一,并參考了成員單位國別資料。其中,海南地稅法規處負責日本、韓國部分、上海市國(地)稅科研所負責美國、以色列部分、陜西地稅法規處負責澳大利亞部分、河南地稅科研所負責加拿大部分。

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

當代化工研究(2016年9期)2016-03-20 16:22:08

Coco薇(2015年1期)2015-08-13 02:23:50

聲屏世界(2014年6期)2014-02-28 15:18:09

中國煙草學報(2012年5期)2012-04-12 06:21:18

中國煙草學報(2012年2期)2012-04-09 06:44:56

玩具(2009年10期)2009-11-04 02:33:14