企業(yè)債市場風(fēng)險(xiǎn)的度量——基于GARCH和半?yún)?shù)法的VaR 模型分析

2015-12-02 06:00:14劉國鵬彭淑嫻

金融與經(jīng)濟(jì) 2015年3期

關(guān)鍵詞:模型

■劉國鵬,彭淑嫻

一、引言

近年來,隨著經(jīng)濟(jì)全球化與信息科技的不斷發(fā)展,金融國際化日趨增速,金融風(fēng)險(xiǎn)管理的作用越來越重要。各大跨國公司以及各國監(jiān)管當(dāng)局都投入大量精力、人力與財(cái)力研究開發(fā)風(fēng)險(xiǎn)管理技術(shù)。因此風(fēng)險(xiǎn)的度量以及分析技術(shù)發(fā)展得相當(dāng)迅速,而且可以較快地轉(zhuǎn)換成經(jīng)濟(jì)效益。債券是政府、金融機(jī)構(gòu)、工商企業(yè)等機(jī)構(gòu)直接向社會(huì)借債籌措資金時(shí),向投資者發(fā)行,承諾按一定利率支付利息并按約定條件償還本金的債權(quán)債務(wù)憑證。企業(yè)債券是有企業(yè)發(fā)行的債券,它是企業(yè)融資的重要手段,也是金融市場上的主要金融工具之一。在美國等西方證券市場發(fā)達(dá)的國家,企業(yè)債券市場是證券市場的重要組成部分,債券市場的規(guī)模甚至超過了股票市場的規(guī)模。近年來我國債券市場發(fā)展迅速,規(guī)模不斷增加,但相比較而言,國債和金融債發(fā)展較快,企業(yè)債卻始終止步不前。究其原因,政府債只具有利率風(fēng)險(xiǎn),而企業(yè)債除了具有利率風(fēng)險(xiǎn)外還具有信用風(fēng)險(xiǎn),政府主管部門對(duì)企業(yè)債風(fēng)險(xiǎn)的擔(dān)心在相當(dāng)大程度上限制了企業(yè)債的發(fā)展速度。因此,如何認(rèn)識(shí)和揭示企業(yè)債的風(fēng)險(xiǎn),成為影響我國企業(yè)債市場發(fā)展速度的一個(gè)關(guān)鍵因素。但是,到目前為止,國內(nèi)學(xué)者在債券方面的研究不少,然而研究企業(yè)債風(fēng)險(xiǎn)問題的文獻(xiàn)并不多,特別是用最新數(shù)據(jù)進(jìn)行實(shí)證研究的文章幾乎沒有,這并不利于我國企業(yè)債市場的長遠(yuǎn)發(fā)展。通過最新的方法和數(shù)據(jù)度量企業(yè)債市場風(fēng)險(xiǎn),對(duì)企業(yè)債市場健康發(fā)展具有十分重要的意義。

二、文獻(xiàn)回顧

關(guān)于企業(yè)債券市場波動(dòng)性,國外研究多集中在企業(yè)債券價(jià)格及變化率的影響因素方面。Vasiliki D.Skintzi和Apostolos N.Refenes(2006)對(duì)歐洲債券市場的動(dòng)態(tài)聯(lián)系進(jìn)行研究,發(fā)現(xiàn)整個(gè)歐洲地區(qū)債券市場以及美國債券市場對(duì)歐洲單個(gè)國家的債券市場存在波動(dòng)溢出效應(yīng)。此外,歐元的引入加強(qiáng)了波動(dòng)溢出效應(yīng)以及大部分歐洲債券市場之間的交叉關(guān)聯(lián)。Tim Bollerslev、Jun Cai和Frank M.Song(2000)對(duì)美國國庫券市場進(jìn)行研究發(fā)現(xiàn)公開信息是盤中波動(dòng)水平的重要來源。

國內(nèi)的相關(guān)研究主要有寇宣兵、吳浪霞(2008)采用STR 方法來分析股票和債券之間的聯(lián)動(dòng)關(guān)系,發(fā)現(xiàn)所選的樣本中,企業(yè)債券收益具有明顯的波動(dòng)非對(duì)稱性,而相關(guān)聯(lián)的股票收益非對(duì)稱波動(dòng)在樣本區(qū)間不明顯。林娟、楊凌(2007)對(duì)銀行間債券市場7天回購利率進(jìn)行研究,結(jié)果顯示7 天回購利率呈現(xiàn)右偏、厚尾和非正態(tài)的分布形態(tài)。波動(dòng)具有集群性、持久性且呈現(xiàn)出均值回復(fù)現(xiàn)象。徐小華(2006)等用STAR-ARCH 模型和EGARCH 模型來檢驗(yàn)交易所和銀行間債券市場杠桿效應(yīng)存在情況,發(fā)現(xiàn)交易所債券市場價(jià)格波動(dòng)中存在明顯的杠桿效應(yīng),而銀行間市場卻不存在,這說明兩個(gè)債券市場對(duì)不同的政策干預(yù)和信息沖擊具有不同程度的反應(yīng)。

雖然對(duì)中國債券市場的研究文獻(xiàn)較多,但是涉及企債市場風(fēng)險(xiǎn)大小度量的文獻(xiàn)卻少之又少。我國企業(yè)債未來將發(fā)展迅速,規(guī)模會(huì)大幅增加,相應(yīng)地,企業(yè)債券市場的風(fēng)險(xiǎn)研究也將為之重要。我們必選建立一套合理的風(fēng)險(xiǎn)度量體系,來管理和控制企業(yè)債券的市場風(fēng)險(xiǎn)。本文在分析和總結(jié)已有研究結(jié)果的基礎(chǔ)上,用基于GARCH和半?yún)?shù)法的VaR 模型對(duì)企業(yè)債市場收益率序列建模,研究了企業(yè)債市場的波動(dòng)特點(diǎn),以期較好地對(duì)企業(yè)債市場風(fēng)險(xiǎn)進(jìn)行度量。

三、理論介紹

(一)VaR 理論

1.VaR 定義

VaR 是風(fēng)險(xiǎn)估值模型(Value At Risk)的簡稱,是近年來國外興起的一種金融風(fēng)險(xiǎn)管理工具,旨在估計(jì)給定金融產(chǎn)品或組合在未來資產(chǎn)價(jià)格波動(dòng)下可能的或潛在的損失。用Jorion(1996)給出的權(quán)威定義,可將其表述為:給定置信區(qū)間的一個(gè)持有期內(nèi)的最壞的預(yù)期損失0,即在一定的持有期和一定的置信度內(nèi),某金融工具和投資組合所面臨的潛在的最大損失金額。假設(shè)給定的置信水平為1-σ,資產(chǎn)或資產(chǎn)組合在持有期內(nèi)的損失為△P,則VaR 的定義可以表示為式(1)所示:

2.VaR 計(jì)算的參數(shù)方法

在不對(duì)分布作出假設(shè)、最一般的情況下,為計(jì)算一投資組合中的VaR 定義W0為初始投資額,R 為投資收益率,預(yù)期收益率為μ,波動(dòng)性為σ,一定置信水平1-σ 下的最小收益率為R*,持有期末投資組合的價(jià)值和最小投資價(jià)值分別為W=W0(1+R)和W*=E(W)-W0(μ-R*),則VaR 的計(jì)算如式(2)所示:

從式(2)可知,只要知道資產(chǎn)組合的最小投資價(jià)值w*或最小投資收益率R*,就可以計(jì)算得到VaR。而W*和R*可以通過式(3)計(jì)算得到:

式(3)中的f(w)和f(r)分別為投資組合價(jià)值和投資收益率的概率分布。

根據(jù)是否對(duì)收益率的分布作出假設(shè),VaR 的計(jì)算方法可以分為三類:參數(shù)方法(亦稱方差—協(xié)方差方法)、非參數(shù)方法(包括歷史模擬法和蒙特卡羅模擬法)、半?yún)?shù)方法。本文擬采用參數(shù)法、半?yún)⒎〝?shù)計(jì)算VaR,參數(shù)方法是指假設(shè)收益率服從某一分布,如正態(tài)分布,然后根據(jù)這一分布的統(tǒng)計(jì)特征,如期望、方差,計(jì)算VaR。然而,金融數(shù)據(jù)通常具有尖峰、厚尾特征,因此,本文假設(shè)收益率服從廣義誤差分布(GED)來計(jì)算VaR。廣義誤差分布下VaR 的計(jì)算公式如式(4)所示:

式(4)中,Zα為廣義誤差分布下置信水平為α對(duì)應(yīng)的下分位數(shù),pt-1為前一日的企債價(jià)格指數(shù),ht為收益率的條件方差。從(4)式可以看出,VaR 的計(jì)算取決于四個(gè)參數(shù):(1)前期收益率價(jià)格;(2)置信水平α;(3)資產(chǎn)收益的分布設(shè)定;(4)收益的方差。資產(chǎn)收益的分布本文設(shè)定為廣義誤差分布,收益的方差用GARCH 族模型可以計(jì)算得到,置信水平的選擇則沒有什么可遵循的規(guī)則,置信水平越高,意味著VaR 的數(shù)值越高,在本文的實(shí)證分析中擬選擇95%的置信水平。

3.VaR 計(jì)算的半?yún)?shù)方法

一些實(shí)證研究表明許多金融時(shí)間序列的收益率并不服從正態(tài)分布,而是具有尖峰厚尾的特征,在正態(tài)分布假設(shè)下計(jì)算得到的VaR 偏低,從而會(huì)低估實(shí)際風(fēng)險(xiǎn)。David X.Li(1999)提出的半?yún)?shù)法不需要做任何分布假設(shè),只要計(jì)算收益率序列{r}的偏度、峰度、均值和方差,即可構(gòu)造VaR置信區(qū)間上限和下限。假設(shè)收益率r 為隨機(jī)變量,其均值、方差、峰度分別 為:和γ2=

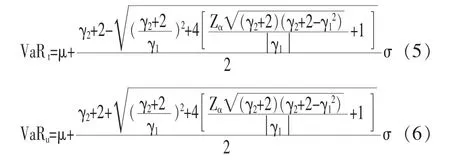

若γ1=γ2=0,則X 服從N(μ,σ2)。計(jì)算收益率r的VaR 值可以按方差、協(xié)方差方法計(jì)算。若γ1≠0,γ2≠0,則r 不服從正態(tài)分布,可以證明,VaR 的置信上限和置信下限可以用下面的公式計(jì)算得到。

其中,γ1≠0,Zα為顯著性標(biāo)準(zhǔn),即為標(biāo)準(zhǔn)正態(tài)分布中α 對(duì)應(yīng)的分位點(diǎn)。

(二)GARCH 模型

計(jì)算VaR 的方法有參數(shù)方法和非參數(shù)方法,其中參數(shù)方法在實(shí)踐中被廣泛應(yīng)用。最早計(jì)算VaR 的參數(shù)方法是假設(shè)收益率服從某一特定分布(通常為正態(tài)分布),然后根據(jù)這一分布的統(tǒng)計(jì)特征計(jì)算VaR。這類方法是靜態(tài)的參數(shù)方法,有比較大的缺陷。由于金融時(shí)間序列往往存在異方差現(xiàn)象和波動(dòng)聚集性特征,用靜態(tài)的分布特征不足以刻畫這一特點(diǎn),而GARCH 模型是反映市場時(shí)變特征最為常用的波動(dòng)率模型,能有效地捕捉資產(chǎn)收益率波動(dòng)的聚類和異方差現(xiàn)象。

(三)廣義誤差分布(GED)

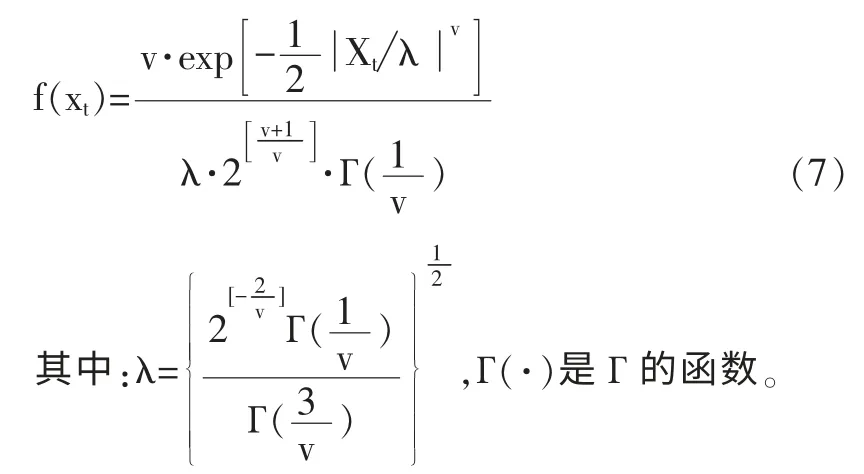

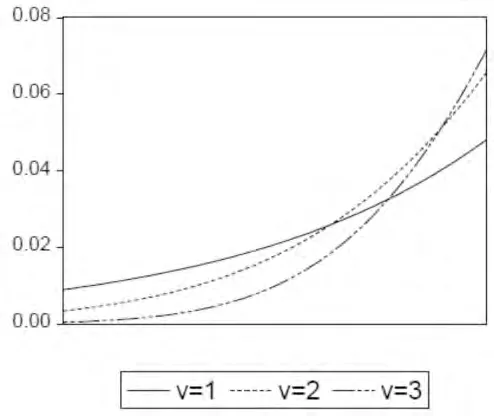

運(yùn)用GARCH 模型時(shí)需要考慮殘差序列{εt}的特征,通常假定其條件分布為標(biāo)準(zhǔn)正態(tài)分布,但由于收益率序列通常具有尖峰厚尾特征,該假定會(huì)導(dǎo)致金融資產(chǎn)風(fēng)險(xiǎn)的估計(jì)出現(xiàn)較大的誤差。如果假設(shè)殘差的條件分布服從t 分布和廣義誤差分布(GED),則可以描述收益率序列的尖峰厚尾特征。而廣義誤差分布(GED)是一種更為靈活的分布形式,也是一種處理厚尾的方法。其優(yōu)點(diǎn)在于通過對(duì)其中的參數(shù)v的調(diào)整變化可以擬合不同的分布形式,正態(tài)分布只是其中的一個(gè)特例。其密度函數(shù)形式如下:

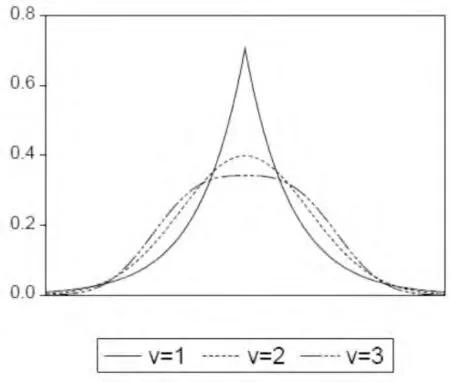

我們可以通過令參數(shù)v=1、2和3 分別得到其密度分布函數(shù)來考察廣義誤差分布處理厚尾的能力。如下圖(圖1 為密度函數(shù)對(duì)比圖,圖2 為左尾放大對(duì)比圖):

圖1 不同參數(shù)的廣義誤差分布

圖2 不同參數(shù)廣義誤差分布尾部對(duì)比圖

四、模型的建立與評(píng)價(jià)

(一)變量構(gòu)造與數(shù)據(jù)選取

企債指數(shù)在2003年6 月9 日正式發(fā)布,填補(bǔ)了交易所企業(yè)債券指數(shù)的空白,為衡量企業(yè)債券市場整體風(fēng)險(xiǎn)收益提供了一個(gè)標(biāo)尺。企債指數(shù)直觀表征交易所企業(yè)債券市場的運(yùn)行狀況,不僅有利于提高投資者投資效率,更是為機(jī)構(gòu)投資者指數(shù)產(chǎn)品創(chuàng)新拓展了空間。我們選取了2003年6 月9 日到2013年4 月29 日為樣本時(shí)期,共2471 個(gè)樣本,以上證企債指數(shù)為分析對(duì)象,數(shù)據(jù)來源于大智慧終端。在這里我們對(duì)收益率的計(jì)算采用如下的公式:

其中pt是企債指數(shù)的日收盤價(jià)。本文數(shù)據(jù)處理與分析采用軟件為Eviews和R。

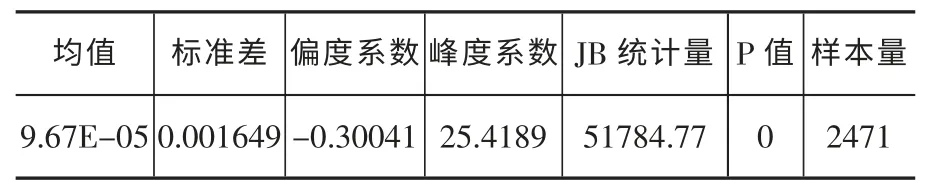

(二)基本統(tǒng)計(jì)分析與平穩(wěn)性檢驗(yàn)

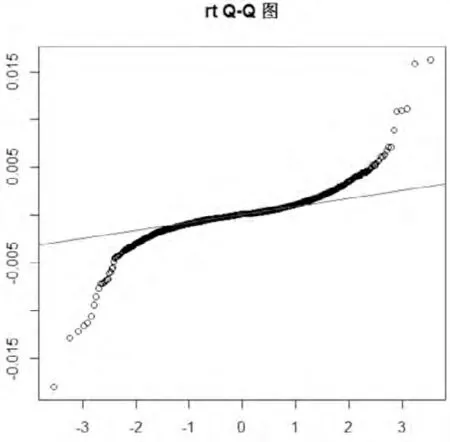

上證企債收益率rt序列時(shí)序圖如圖3 所示,從圖3 可以看出收益率序列存在明顯的波動(dòng)集群現(xiàn)象,即大的波動(dòng)后面緊跟著另一個(gè)大的波動(dòng),小的波動(dòng)后面緊跟著另一個(gè)小的波動(dòng)。由表1 的基本統(tǒng)計(jì)分析可知,企業(yè)債指數(shù)的收益率序列的偏度系數(shù)小于0、峰度系數(shù)大于0,表明我國企業(yè)債市場收益率分布為左偏分布,且具有明顯的尖峰特征,由JB 統(tǒng)計(jì)量P 值為0 也說明rt并非正態(tài)分布。從圖4 rt的QQ 正態(tài)分布圖可以看出,rt上端右偏離直線,向下傾斜,下端左偏離直線,向上翹起,這說明rt上尾和下尾都具有明顯的厚尾行,用正態(tài)分布來模擬企業(yè)債券市場收益率的變化是不合理的。

圖4 收益率序QQ 圖

表1 我國企業(yè)債指數(shù)市場價(jià)格日收益率序列的基本統(tǒng)計(jì)特征

(三)收益率序列平穩(wěn)性檢驗(yàn)

收益率序列平穩(wěn)性檢驗(yàn)多用ADF 單位根檢驗(yàn)法,檢驗(yàn)結(jié)果如表2 所示,在1%顯著性水平下,收益率序列rt是平穩(wěn)的。

表2 rt平穩(wěn)性的ADF 單位根檢驗(yàn)結(jié)果

(四)收益率序列ARCH 效應(yīng)檢驗(yàn)

建立GARCH 模型計(jì)算VaR 的方差-協(xié)方差模型首先要進(jìn)行企業(yè)債券收益率序列的異方差性(ARCH)檢驗(yàn),我們利用Eviews,采用殘差自相關(guān)檢驗(yàn)和拉格朗日乘數(shù)檢驗(yàn)方法,得到表3 的檢驗(yàn)結(jié)果。

表3 企業(yè)債指數(shù)收益率序列的異方差性檢驗(yàn)

從上表3 可以看出,企業(yè)債指數(shù)收益率序列的滯后1-12 階大于統(tǒng)計(jì)量Q和LM 的概率都遠(yuǎn)遠(yuǎn)小于0.01,這表明上證綜合指數(shù)收益率序列存在明顯的異方差性,并且誤差方差隨時(shí)間而變化,為了從變化的誤差方差中提取有用信息,可以建立廣義自回歸條件異方差模型(GARCH)。

(五)模型建立

考慮到企業(yè)債券市場資金量是影響企債收益率的重要因素,我們以企業(yè)債券市場成交額變化率為自變量(記為x,x=,lt和lt-1分別為當(dāng)前和上期的成交額),同時(shí)為了能夠反映出收益率的日歷效應(yīng),用企業(yè)債券收益率r和成交額變化率x 及其之后若干期變量分別建立在假設(shè)εt服從廣義誤差分布(GED)的GARCH(1,1)、GARCH(1,1)-M、EGARCH(1,1)模型。經(jīng)過變量篩選和三種模型的參數(shù)、各種統(tǒng)計(jì)檢驗(yàn)值的比較,我們認(rèn)為GARCH(1,1)-M 模型效果比較理想,其模型的表達(dá)、模型參數(shù)和各種檢驗(yàn)統(tǒng)計(jì)量見表4。

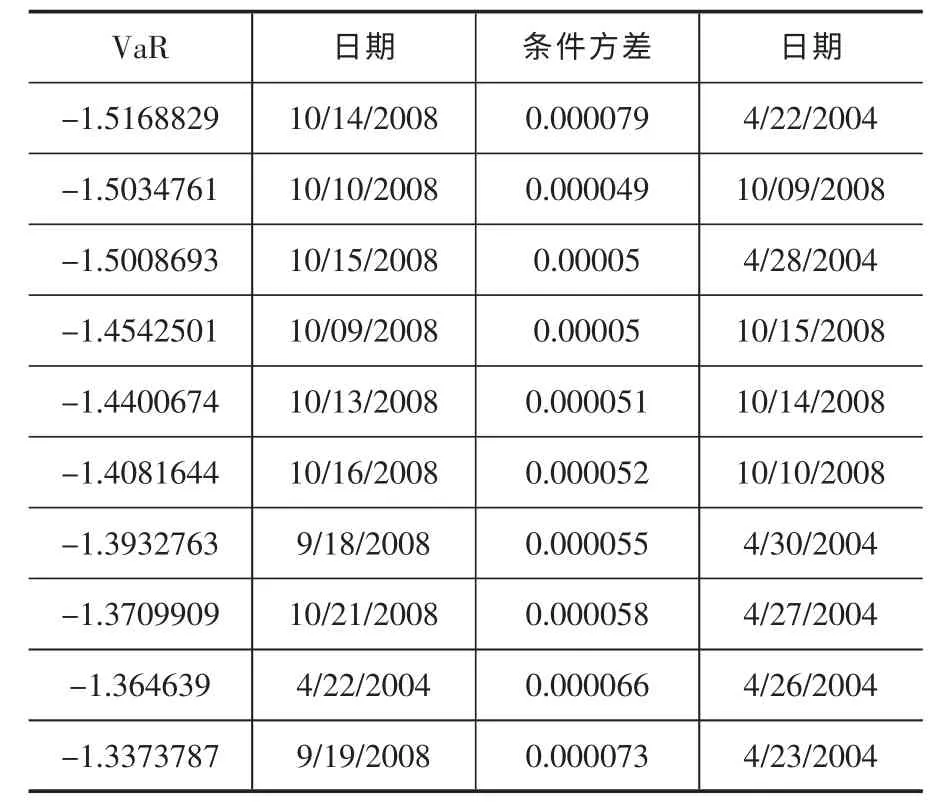

根據(jù)上面所建立的GARCH (1,1)-M 模型計(jì)算得到ht,將其代入公式(4),計(jì)算得到企業(yè)債券市場每日的VaR 值,該值給出了企業(yè)債券市場價(jià)格指數(shù)在某一置信概率下的最大損失下界,估計(jì)的結(jié)果分別見表5、表6:

表4 企債指數(shù)收益率序列GARCH(1,1)-M 模型的參數(shù)估計(jì)結(jié)果

表5 基于GARCH(1,1)-M 模型的最大前十名VaR 值和條件異方差ht 值

表6 基于GARCH(1,1)-M 模型的VaR 值和條件異方差ht 值的基本統(tǒng)計(jì)特征

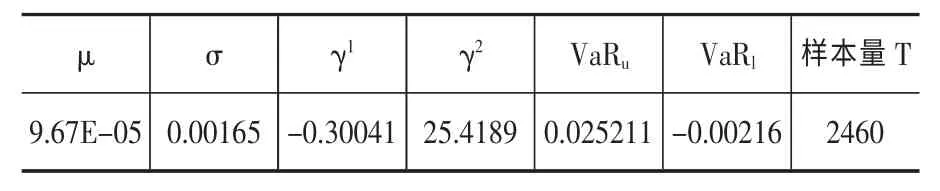

(六)基于David X,Li(1999)半?yún)?shù)的估計(jì)

同樣使用2003年6 月9 日到2013年4 月29日企債指數(shù)的日收益率數(shù)據(jù),計(jì)算出企業(yè)債市場收益率的偏度γ1和峰度γ2,結(jié)果顯示γ1和γ2顯著不為0,同時(shí)結(jié)合QQ 圖判定我們假設(shè)正態(tài)分布的假設(shè)有失妥當(dāng)。采用公式(5)、(6)計(jì)算得到VaR 的置信上限和置信下限,結(jié)果見表7

表7 企債指數(shù)基于半?yún)?shù)的VaR 值

(七)用似然比檢驗(yàn)對(duì)實(shí)證模型進(jìn)行評(píng)價(jià)

通過表8 中的VaR 預(yù)測失敗頻率一行可以看出,GARCH (1,1)-M和半?yún)?shù)法的失敗頻率分別為4.47%和4.23%,均小于相應(yīng)的顯著性水平5%。單從失敗頻率上看,半?yún)?shù)法最小,但是其預(yù)測結(jié)果是否可信,則需要進(jìn)一步的檢驗(yàn),本文使用Kupiec(1995)的LR 統(tǒng)計(jì)量檢驗(yàn)。Kupiec 認(rèn)為對(duì)VaR 值的估計(jì)是獨(dú)立事件,如果實(shí)際損失小于VaR 值,則視為一個(gè)成功的事件,如果實(shí)際損失大于VaR 值,則視為一個(gè)失敗的事件。Kupiec 給出了零假設(shè)一失敗頻率與估計(jì)VaR 值的左尾概率無顯著性差異,這樣,對(duì)VaR 模型精度的檢驗(yàn)就轉(zhuǎn)化為檢驗(yàn)失敗頻率是否顯著不同于顯著性水平。

Kupiec 給出了零假設(shè)的似然比率檢驗(yàn)統(tǒng)計(jì)量:

其中,P 為顯著性水平,1-P 為置信水平,T 為樣本容量,N 為失敗次數(shù),即實(shí)際損失大于VaR 值的次數(shù)。LR 服從自由度為1 的X2分布。檢驗(yàn)95%置信水平下的LR 值結(jié)果見表8。從中可以看出,在95%的置信水平下,GARCH(1,1)-M和半?yún)?shù)法的LR 統(tǒng)計(jì)量均小于相應(yīng)的X2(1)臨界值,因此不能拒絕零假設(shè),即失敗頻率與估計(jì)VaR 值的左尾概率無顯著性差異因此拒絕零假設(shè),即失敗頻率異于估計(jì)VaR值的左尾概率,兩種模型都通過檢驗(yàn)。

表8 VaR 預(yù)測失敗頻率及LR 統(tǒng)計(jì)量檢驗(yàn)結(jié)果

五、實(shí)證結(jié)果分析與結(jié)論

現(xiàn)在我們對(duì)模型評(píng)估結(jié)果進(jìn)行實(shí)證分析。由表5 可以看出,上證企債最大前十名VaR 值集中在2004年4 月(22 日),2008年9 月(18、19 日),2008年10 月(9、10、13、14、15、16、21 日),說明這些時(shí)間上投資者面臨債指下跌的潛在風(fēng)險(xiǎn)較大。其中,上證企債在2008年10 月14 日VaR 值最大,為1.5 點(diǎn),說明在95% 的置信概率下未來上證企債指數(shù)可能最大下跌1.5 點(diǎn)(1.16%),這對(duì)于相對(duì)安全的債市來講,已經(jīng)是相當(dāng)大的風(fēng)險(xiǎn)了。我國債市在這些時(shí)間上風(fēng)險(xiǎn)極大的主要成因來源于宏觀經(jīng)濟(jì)風(fēng)險(xiǎn)和政策風(fēng)險(xiǎn),如2004年4 月的極大風(fēng)險(xiǎn)的形成主要是市場極強(qiáng)的加息預(yù)期和央行整治債市引起的;2008年9月、10 月的極大風(fēng)險(xiǎn)主要源于美國的次債危機(jī)波及我國,引起市場極大恐慌。從表6 所列上證企債VaR 的基本統(tǒng)計(jì)量可以看出,上證企債VaR 序列的偏度小于0、峰度大于0,表明該序列與標(biāo)準(zhǔn)正態(tài)分布有一定偏離,具有左偏、高峰特征,說明在企業(yè)債的日VaR 值中,低于按其自身時(shí)間序列計(jì)算的平均VaR 值天數(shù)較多。平均來看,深市平均每日VaR 值為0.26 點(diǎn)(平均0.22%),說明上證企債市場風(fēng)險(xiǎn)相對(duì)較小,上證企債投資者面臨的指數(shù)下跌的潛在風(fēng)險(xiǎn)較小。綜上,就企債市場而言,風(fēng)險(xiǎn)相對(duì)較小,但不排除特殊時(shí)期風(fēng)險(xiǎn)很大,如上證企債在2008年10月14 日面臨下跌1.16%的潛在風(fēng)險(xiǎn),這相對(duì)平均0.22%的潛在下跌風(fēng)險(xiǎn)已相當(dāng)大了。

通過以上實(shí)證分析,我們可以得到如下結(jié)論:

(一)基于GARCH-M 模型計(jì)算得到的VaR 值以債指未來每日可能下跌的最大點(diǎn)數(shù)描述了市場絕對(duì)風(fēng)險(xiǎn)的大小,而基于半?yún)?shù)法得到的VaR 值以市場收益率未來每日可能下跌的最大速率描述了市場相對(duì)風(fēng)險(xiǎn)的大小,因而兩種模型是可以配合使用的,并且配合使用的兩種模型能對(duì)債券市場風(fēng)險(xiǎn)很好的刻畫。

(二)我國債券市場風(fēng)險(xiǎn)與收益存在正相關(guān)關(guān)系,市場風(fēng)險(xiǎn)是影響市場收益的一個(gè)重要顯著性因素,這可以從所建立的GARCH-M 模型中的參數(shù)顯著為正(見表4)得到證明。因而,現(xiàn)階段我們對(duì)債券收益率建模分析時(shí),市場風(fēng)險(xiǎn)這個(gè)因素不可忽視。

(三)就絕對(duì)風(fēng)險(xiǎn)而言,和股票基金等相比,企業(yè)債是風(fēng)險(xiǎn)相對(duì)小的證券;但值得注意的是,就相對(duì)風(fēng)險(xiǎn)而言,企業(yè)債所存在的風(fēng)險(xiǎn)還是值得注意的,如2008年10 月14 日可能下跌1.16%。

另外,目前我國企債市場逐漸走向成熟,特別是隨著利率自由化的不斷發(fā)展,債市市場化也會(huì)加速,無論對(duì)投資者還是政策制定者而言,債市風(fēng)險(xiǎn)應(yīng)當(dāng)更加受到關(guān)注。

[1]Vasiliki D.Skintzi,Apostolos N.Refenes.Volatility spillovers and dynamic correlation in European bond markets.Journal of International Financial Markets,Institutions and Money,2006,Volume 16,23~40.

[2]Tim Bollerslev,Jun Cai,F(xiàn)rank M.Song.Intraday periodicity,long memory volatility,and macroeconomic announcement effects in the US Treasury bond market.Journal of Empirical Finance,2007,Volume 7,37~55.

[3]寇宣兵,吳浪霞.企業(yè)債券與相關(guān)聯(lián)公司股票價(jià)格波動(dòng)的非對(duì)稱性研究[J].中國商界,2008,(6):7~9.

[4]林娟,楊凌.銀行間債券市場7 天回購利率波動(dòng)性分析[J].福州大學(xué)學(xué)報(bào),2007,(2):45~47.

[5]徐小華,何佳,吳沖鋒.我國債券市場價(jià)格非對(duì)稱性波動(dòng)研究[J].金融研究,2006,(12):14~22.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19