關于政府內部控制的幾個問題

2015-11-24 20:23:03劉永澤況玉書

財經問題研究 2015年7期

劉永澤 況玉書

摘 要:政府內部控制是一個值得研究的嶄新課題。隨著政府內部控制實踐的不斷豐富和發展,理論的滯后終歸會影響到實踐的發展與完善。本文主要探討了我國政府內部控制的幾個基本問題,具體包括政府內部控制的概念、目標、邊界和內容,試圖為該領域的進一步深入研究提供基礎平臺。

關鍵詞:政府內部控制;預算控制

中圖分類號:F239 文獻標識碼:A

文章編號:1000-176X(2015)07-0073-05

近年來,我國內部控制取得迅猛發展。2008年5月,財政部等五部委聯合發布的《企業內部控制基本規范》基本上結束了我國企業內部控制規范政出多門的局面。2010年4月,五部委又聯合發布了《企業內部控制配套指引》,以促進企業建立、實施和評價內部控制,規范會計師事務所內部控制審計行為。2012年11月,財政部印發了《行政事業單位內部控制規范(試行)》(〔2012〕21號)進一步將我國內部控制建設推向一個新的高潮,開啟了內部控制向公共部門進軍的征程。十八屆四中全會審議通過的《中共中央關于全面推進依法治國若干重大問題的決定》明確要求“深入推進依法行政,加快建設法治政府”,這為全面推進政府內部控制制度創造了一個良好的政治環境,也是推動我國政府內部控制發展的重大機遇。在政府的各個層級建立內部控制制度,正是依法治國具體化的落實途徑,其重要性不言而喻。

從全球范圍來看,美國對政府內部控制進行了很多有益的探索,在該領域的研究也處于遙遙領先的地位。總的來說,我國政府內部控制研究還處于起步階段。本文合理借鑒國外政府內部控制的先進經驗,立足于我國的實際國情,擬探討我國政府內部控制的幾個問題,如政府內部控制的概念、目標、邊界和內容,以期對政府內部控制形成較為統一的認識,為該領域進一步的深入研究提供基礎平臺。當然,該領域的其他問題,尤其是政府內部控制實務部分將是我們未來研究的重點。總之,政府內部控制的研究不但有利于進一步健全我國內部控制體系的結構,完善內部控制理論,而且這種思考和探索無疑對于我國服務型政府建設也是大有裨益的。

一、關于我國政府內部控制的概念

1.我國內部控制體系的劃分

從國外內部控制研究和實踐來看,內部控制類型有企業內部控制,如1992年COSO委員會發布的《內部控制——整體框架》(Internal Control-Integrated Framework),2013年已修訂;聯邦政府內部控制,如1983年美國審計總署(GAO)發布的《聯邦政府內部控制準則》(Standards For Internal Control In The Federal Government),1999年和2014年分別進行過修訂;州政府內部控制,如1987年美國紐約州發布的《紐約州政府受托責任、審計和內部控制法案》(New York State Governmental Accountability,Audit and Internal Control Act of 1987);公共部門內部控制,如最高審計機關國際組織(INTOSAI)在1992年發布的《內部控制準則指南》(Guidelines for Internal Control Standards)和2004年發布的《公共部門內部控制準則指南》(Guidelines for Internal Control Standards for the Public Sector);非營利組織內部控制,如Bongani[1]考察了內部控制在津巴布韋非營利組織中的具體應用情況。

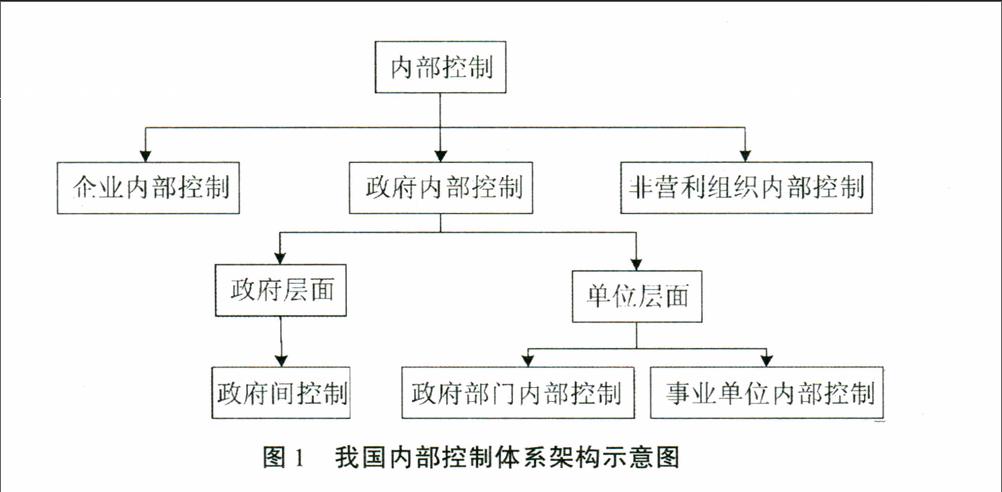

從我國內部控制研究和實踐來看,內部控制類型有企業內部控制,如財政部等五部委2008年聯合發布了《企業內部控制基本規范》,2010年發布的《企業內部控制配套指引》;行政事業單位內部控制,如財政部2012年印發的《行政事業單位內部控制規范(試行)》;政府部門內部控制,如寧華強[2]、張慶龍和聶興凱[3]、劉永澤和張亮[4]的研究;非營利組織內部控制,如李心合和張[5]、我國香港廉政公署防止貪污處曾經也發布過《社會企業內部控制》(Internal Control in Social Enterprises)、《非政府機構的管治及內部控制》(Governance and Internal Control in Non-Governmental Organisations);公共部門內部控制,如程曉陵和王懷明用公共部門內部控制理論解讀“交通廳長現象”[6];政府內部控制,如董小紅[7]、車桂娟[8]、我國臺灣地區行政院曾在2001年2月也發布過《健全內部控制實施方案》。從筆者掌握的文獻來看,我國內部控制的研究主要集中在企業內部控制,少數文獻對政府部門內部控制和行政事業單位內部控制的研究也主要是以預算單位的內部控制為研究對象[2-4-8-9],非營利組織內部控制的研究更少,而公共部門內部控制更多地是作為學術概念提出。目前,國內幾乎沒有真正意義上的政府內部控制研究文獻,一些文獻題名雖然為政府內部控制研究,但其內容實則是政府部門內部控制,或是行政事業單位內部控制[2-4-8-9]。

隨著我國內部控制的蓬勃發展,很有必要總結過去的實踐經驗,并對內部控制體系進行恰當地分類,目的是為了將來更好地開展內部控制研究和實踐活動。為此,筆者參照國內外內部控制的研究和實踐,立足我國的實際情況,嘗試對我國內部控制體系進行歸納、分類和總結。我國內部控制體系劃分的關鍵在于對非企業類組織的內部控制的劃分,因為這可能涉及到我國的一些特殊背景。

第一,根據《中共中央國務院關于分類推進事業單位改革的指導意見》(中發〔2011〕5號)指出:“在清理規范基礎上,按照社會功能將現有事業單位劃分為承擔行政職能、從事生產經營活動和從事公益服務三個類別。對承擔行政職能的,逐步將其行政職能劃歸行政機構或轉為行政機構;對從事生產經營活動的,逐步將其轉為企業;對從事公益服務的,繼續將其保留在事業單位序列、強化其公益屬性”。那么,根據這條規定,承擔行政職能的事業單位,其內部控制可以參考行政機構的內部控制,屬于政府內部控制的微觀序列;從事生產經營活動的事業單位可以參考企業內部控制框架。對于從事公益服務的事業單位,若由公共財政支持的,則可以參照我國財政部發布的行政事業單位內部控制框架;若屬于民間機構,則適用非營利組織內部控制。

第二,政府部門內部控制和事業單位內部控制屬于政府內部控制單位層面的范疇。政府內部控制與政府部門內部控制、事業單位內部控制之間既有聯系,也有區別,兩者的關系類似于機器與組件的關系。如果把政府內部控制看做是一臺機器,那么政府部門內部控制和做事業單位內部控制好比是促成機器有效運轉的若干組件。根據上述論述,圖1列示了我國內部控制體系的架構。

2.政府內部控制的概念界定

研究政府內部控制,其概念的界定是首先要回答的一個問題。內部控制基本概念的論述卷帙浩繁,其中對企業內部控制定義的研究也數不勝數,而對于政府內部控制概念界定的研究則比較少見。

回顧內部控制定義發展的歷史,不難發現,內部控制的概念主要從內控主體、客體、方法和目標等幾個方面來定義的。如COSO報告(1992)、美國審計總署(GAO)發布的《聯邦政府內部控制準則》(1983,1999,2014)、預算管理總局(OBM)發布的通告A-123(1995,2004)、最高審計機關國際組織(INTOSAI)發布的《內部控制準則指南》(1992)和《公共部門內部控制準則指南》(2004)。如1992年美國COSO報告給出的比較權威的企業內部控制的定義,即“內部控制是一個由實體的董事會、管理層和其他人員實施的、旨在為實現以下三類目標提供合理保證的過程:(1)經營的效果和效率;(2)財務報告的可靠性;(3)法律法規的遵循性。”再如2014年9月,GAO再次對《聯邦政府內部控制準則》進行了修訂,修訂后的準則認為:“內部控制是一個由實體的監督機構、管理層和其他人員實施的、旨在為實現實體目標提供合理保證的過程。這些目標及其相關的風險能夠被大致歸為下列三類中的一類或多類:(1)運行目標——聯邦政府機構運行的效果和效率;(2)報告目標——對內對外使用的報告的可靠性;(3)遵循性目標——遵循使用的法律法規。”

近年來,我國有部分學者對公共部門內部控制的定義進行過探討。如王光遠認為:“政府內部控制是為保證政府(機構或組織)有效履行公共受托責任,杜絕舞弊、浪費、濫用職權、管理不當等行為而建立的控制流程、機制與制度體系”[10]。但大多數研究集中在政府部門內部控制、行政事業單位內部控制或者非營利組織內部控制上,如審計署《政府部門內部控制研究》課題組(2006)、劉光忠[11]、張慶龍和聶興凱[3]、劉永澤和張亮[4]。

在界定政府內部控制的概念時,應當積極借鑒國內外已有的研究成果,既要滿足一般內部控制的含義,更要突出政府自身的特點。結合前人研究的成果,筆者將政府內部控制定義為:政府內部控制是一個由一國政府的監督機構、管理層和其他人員實施的、旨在為實現政府各項行政管理目標提供合理保證的過程。政府內部控制除了具有一般內部控制的基本特征外,還有其自身的特點。以上述概念為基礎,政府內部控制的主要特征如下:

(1)一國政府內部控制的內涵和外延與該國的國家結構緊密相連。

(2)政府內部控制的主體行為具有雙重屬性,即經濟屬性和政治屬性。

(3)政府內部控制的邊界和內容與一國的政治經濟環境緊密相連。

(4)政府存在的價值決定政府與企業內部控制的目標存在根本性的差異,其核心目標是控制公共利益風險,幫助政府滿足公共利益需求。

二、關于我國政府內部控制的目標

恰逢其時,2014年9月10日,美國審計總署(GAO)再次修訂并發布了《聯邦政府內部控制準則》(Standards For Internal Control In The Federal Government)。全新的《聯邦政府內部控制準則》不但在內部控制的概念上完全借鑒了1992年COSO委員會發布的《內部控制——整合框架》(Internal Control - Integrated Framework)中對內部控制的概念,而且聯邦政府內部控制的目標幾乎完全采用了1992年COSO內控控制報告的3個目標,即經營目標、報告目標和遵循目標。這在一定程度上表明,美國審計總署(GAO)在內部控制的認識上基本與COSO委員會達到了趨同。

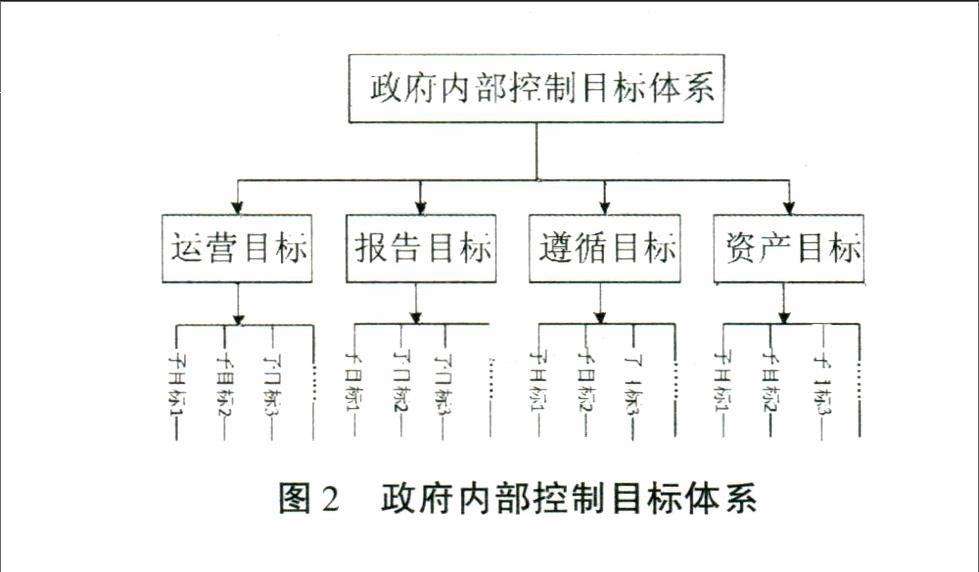

那么,我國政府內部控制目標如何確定呢?這是必須回答的一個問題。誠然,美國等國外先進的政府內部控制經驗值得我們研究與借鑒。然而,除了科學性和技術性以外,政府內部控制還與國家制度背景緊密相連。這些因素表明切忌盲目照搬國外先進的政府內部控制經驗,而應該結合國情加以合理借鑒和吸收。我國政府內部控制的目標也應當包括三類基本的目標:第一類目標是運行目標,指各級政府運行的效果和效率。與企業相比而言,政府更加關注公平和正義,更加關注社會效益和政治效應。第二類目標是報告目標,指各級政府對內對外使用的報告的可靠性。第三類目標是遵循性目標,指各級政府各類行為活動遵循適用的法律法規。這三類目標并不相同,但是它們相互之間是交叉的。一項特定的內部控制目標可能被歸為多個類別,滿足不同的需要,也可以由不同的人直接負責。十八屆四中全會審議通過的《中共中央關于全面推進依法治國若干重大問題的決定》首先要實現政府內部控制一個非常重要的目標——遵循性目標,即所有的政府活動必須遵循適用的法律法規。為此,該決定要求政府首先是一個職能科學、權責法定、執法嚴明、公開公正、廉潔高效、守法誠信的法治政府,這將為政府內部控制制度的建立營造一個十分良好的控制環境。

除了運行目標、報告目標和遵循目標這3類目標以外,我國政府內部控制還應考慮資產目標,即保護資產安全的目標。理由是:1983年版的《聯邦政府內部控制準則》把保護資產安全作為內部控制的一個重要目標,而且,從筆者掌握的文獻來看,美國歷來都把保護資產安全,尤其是財政資金安全放在第一位。而在1999年版和2014年版的《聯邦政府內部控制準則》均把保護資產安全的目標作為內部控制3個目標的一個子集處理。筆者認為,自從美國《1789年法案》要求設立財政部以來,至今為止,許許多多的法律法規和規范性文件都特別強調保護公共資產的安全問題。比如,1983年版的《聯邦政府內部控制準則》把保護資產安全作為內部控制的一個重要目標,到1999年修訂該準則時也經歷了16年之久。由此可見,在美國,保護公共資產安全,尤其是財政資金安全的理念已經深入人心,尤其是對公職人員來說,更是深入骨髓。因此,在1999年版和2014年版的《聯邦政府內部控制準則》沒有把保護資產安全目標專門與政府內部控制3大目標作為并列的第4大目標,而是把保護資產安全的目標作為內部控制3個目標的一個子集看待,在保護資產安全已經深入人心的美國來看,也符合一定的邏輯,在制定準則時也是可以接受的一種處理方式。

我國在構建政府內部控制目標體系時,如果不強調保護公共資產的安全問題,不直接將其作為內部控制目標之一,而是像美國《聯邦政府內部控制準則》那樣處理,筆者認為有些不妥,不符合我國的國情。一是無論從理論研究還是實踐工作來看,我國政府內部控制起步較晚,還很不成熟;二是我國“控制文化”與美國等西方國家先進的控制理念相去甚遠;三是從我國目前腐敗問題來看,很多落馬官員就是栽在經濟問題上。所以,根據我國目前政府內部控制發展現狀,筆者認為保護資產安全應當作為我國政府內部控制的一個重要目標。

此外,還需將這些目標分解成可以操作的若干子目標,子目標可以從政府內部控制的需求、角色和職能發展而來。各項子目標的確定非常關鍵,直接關系到政府內部控制的成敗。圖2列示了筆者構建的我國政府內部控制目標體系。

圖2 政府內部控制目標體系

三、關于我國政府內部控制的邊界

1.全面控制發展的國際趨勢

從國際范圍來看,政府內部控制有由會計控制向全面控制的發展趨勢。

從企業方面來看,1992年COSO內部控制報告提出時,使用的術語是《內部控制——整合框架》。特別強調“整合”二字,“它表示內部控制不僅包財務管理中的會計,而且包括單位的所有活動。(美國政府會計協會前任主席布羅德斯,2002)”可見,COSO框架界定的內部控制范圍是非常廣泛的,這將是一個多么龐大的系統!另外,2006年COSO委員會發布了《財務報告內部控制——較小型公眾公司指南》(Internal Control over Financial Reporting — Guidance for Smaller Public Companies),其中原則14將信息技術控制作為控制活動的一種,認為適用的信息技術控制的設計和執行能夠支持財務報告目標的實現。可見,該原則對信息技術內部控制提出了要求。

從政府方面來看,無論是1978年美國國會頒布的《督察長法案》(Inspector General Act,1978),還是1982年頒布的《聯邦管理者財務誠信法案》(Federal Managers Financial Integrity Act,1982),都明確要求各個聯邦政府機構建立內部控制系統,涉及到會計控制和管理控制系統,并要求公開披露已經識別的內部控制缺陷及其改進措施,聯邦政府對內部控制的認識從會計控制逐漸向全面控制轉變[10]。進入20世紀90年代,隨著企業內部控制整合框架的深入推進,聯邦政府為了更好地履行公共受托責任,也越來越重視政府內部控制的作用,并且認為有必要擴大內部控制的范圍。進入21世紀后,信息技術已日益扎根于各種類型組織的業務流程之中,也對內部控制的模型化和信息化提出了現實的要求。迅速發展的信息技術必然要求更新內部控制指引以適應現代信息系統,從而催生了一系列與信息技術相關的政府內部控制法律法規,美國國會曾經先后頒布了1996年《克林杰科恩法案》(Clinger-Cohen Act)、2000年《政府信息安全改革法案》(Government Information Security Reform Act,2000)、2002年《聯邦信息安全管理法案》(Federal Information Security Management Act,2002),以加強信息技術方面的控制,保障信息安全。總之,從上述一系列與信息技術相關的政府內部控制法律法規的頒布來看,政府內部控制的范圍逐漸從內部會計控制、內部管理控制擴大到信息化全面控制[10]。

2.我國政府內部控制邊界的建議

根據行政管理學的研究成果,政府的管理活動遍及國家和社會生活的各個方面和全體國民,它不僅包括政府機關內部事務的管理,而且包括以維護國家利益為目的的國家重大事務的管理,以及旨在為發展社會的經濟、文化、教育、科技、衛生等各方面事業的社會公共事務的管理,即政府管理的客體主要包括國家事務、社會公共事務和政府機關的內部事務。由此可見,政府內部控制的客體是非常廣泛的,涉及到政府的各項行政管理活動。

然而,正如前文所述,政府內部控制與一國的政治經濟發展水平緊密相連。我國政府內部控制建設剛剛起步,目前內部控制理念還遠未普及并被正確理解。所以,我國應當按照循序漸進的原則,內部控制的邊界不宜過寬,應當根據目前最迫切的問題,圍繞政府當前工作重點,有計劃、有步驟地開展政府內部控制建設,一步一步地向全面控制發展。

國際貨幣基金組織(IMF)認為:“所有政府職能均為財政活動”。 十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》也明確指出:“財政是國家治理的基礎和重要支柱”。財政是國家的生命線,財政的收支和管理活動是國家權力運行的重要表現,反映了既定的社會經濟制度、資源配置和政府活動的方式。鑒于此,筆者建議:我國政府內部控制應當以經濟活動為邊界。

進一步而言,由于政府預算是經法定程序批準的政府年度公共財政收支計劃,因此,隨著新《預算法》的頒布與實施,我國政府內部控制建設應當重點圍繞預算工作展開。在一定程度上,可以說,目前我國政府內部控制就是預算內部控制。以預算內部控制為主線開展政府內部控制,抓住了政府內部控制工作的“牛鼻子”。通過職責分工控制、不相容職務分離控制,授權審批控制、資產安全控制、會計控制和信息化控制等控制手段充分發揮對于財政預算的制約,本身就會直接或間接地制約、影響到各級政府及各個政府部門的其他行政管理活動,影響到公共政策的有效實施[12]。

四、關于我國政府內部控制的內容

十八屆四中全會以依法治國作為主題,并將政府內部控制作為依法治國的重要組成部分,這將為我國政府內部控制制度建設提供了理論依據和指導作用。根據政府的組織結構,我國政府內部控制可以細分為政府部門內部控制、事業單位內部控制和政府間控制,每一類控制均由單位層面控制和具體的業務層面控制組成。單位層面的內控是建立內控運行的環境,是內部控制體系的基礎。如組織架構、內控的組織體系和監督機制等。沒有單位層面的內控,業務層面的內控就不能有效運行。由此可見,政府內部控制的內容因某級政府所處的級別和其承擔的職能不同而有所不同,重點控制的領域也有所不同。例如,十八屆四中全會審議通過的《中共中央關于全面推進依法治國若干重大問題的決定》明確指出:“推進各級政府事權規范化、法律化,完善不同層級政府特別是中央和地方政府事權法律制度,強化中央政府宏觀管理、制度設定職責和必要的執法權,強化省級政府統籌推進區域內基本公共服務均等化職責,強化市縣政府執行職責”。

具體來說,政府部門的單位層面控制主要是對公權力及其運行機制設計控制。十八屆四中全會審議通過的《中共中央關于全面推進依法治國若干重大問題的決定》提出“依法全面履行政府職能,推進機構、職能、權限、程序、責任法定化,推行政府權力清單制度”、“健全依法決策機制,把公眾參與、專家論證、風險評估、合法性審查、集體討論決定確定為重大行政決策法定程序,建立行政機關內部重大決策合法性審查機制,建立重大決策終身責任追究制度及責任倒查機制”都屬于政府部門單位層面控制范疇。而行政事業單位作為公共服務的提供者和社會事務的監管者,代表黨和政府履行相關職能,更加需要建立完善的內部控制制度,對公共資金、國有資產和公共資源等公權力的業務活動進行制約和監督,減少自由裁量權的空間和余地。政府間的控制更多地體現在對財政資金分配使用的控制、上級機關對下級機關的監督。

參考文獻:

[1] Bongani,N.Application of Internal Controls in NGOs: Evidence from Zimbabwe[J].Journal of Finance and Accounting,2013,1(2):39-47.

[2] 寧華強.信息化條件下政府部門內部控制研究[D].武漢:武漢大學博士學位論文,2011.

[3] 張慶龍,聶興凱.政府部門內部控制研究述評與改革建議[J].會計研究,2011,(6):50-56.

[4] 劉永澤,張亮.我國政府部門內部控制框架體系的構建研究[J].會計研究,2012,(1):10-19.

[5] 李心合,張.關注非營利組織內部控制[J].財務與會計,2008,(8):63-65.

[6] 程曉陵,王懷明.用公共部門內部控制理論解讀“交通廳長現象”[J].生產力研究,2008,15(4):114-117.

[7] 董小紅.我國政府內部控制框架構建的探討[J].綠色財會,2008,(5):52-54.

[8] 車桂娟.基于政府審計視角的政府內部控制研究[D].武漢:武漢大學博士學位論文,2012.

[9] 張偉國.論職務犯罪與內部控制[D].上海:復旦大學博士學位論文,2010.

[10] 王光遠.中美政府內部控制發展回顧與評述——兼為《聯邦政府內部控制》(中文版)序[J].財會通訊,2009,(12):6-10.

[11] 劉光忠.政府部門內部控制構建與實施研究[D].成都:西南財經大學博士學位論文,2011.

[12] 劉玉廷,王宏.美國加強政府部門內部控制建設的有關情況及其啟示[J].會計研究,2008,(3):3-10.

[13] 張國清,李建發.美國政府機構內部控制的發展及其啟示[J].廈門大學學報(哲學社會科學版),2009,(4):86-92.

[14] 王戍.政府部門內部控制發展的6大趨勢[J].上海國資,2008,(10):48-49.

[15] 劉永澤,唐大鵬.關于行政事業單位內部控制的幾個問題[J].會計研究,2013,(1):57-62.

[16] 張慶龍.政府部門內部控制框架設計與有效運行[M].北京:化學工業出版社,2012.

(責任編輯:巴紅靜)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

當代陜西(2019年10期)2019-06-03 10:12:40

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50