貨幣政策與資本結構逆向調整——基于產權性質的差異性分析

2015-11-11 02:12:14三峽大學經濟與管理學院張小艷

財會通訊 2015年18期

三峽大學經濟與管理學院 張小艷 王 舒

一、引言

資本結構與企業戰略、公司治理以及企業價值緊密聯系,同時與宏觀經濟環境息息相關。近年來,資本結構如何在宏觀經濟影響下動態調整激起許多學者的興趣,在分析資本結構與公司特征之間的關系時,包含多種影響因素的動態模型應運而生;大多數研究都從動態上關注資本結構向哪個方向調整,以及以怎樣的速度進行調整。Levy和Korajczyk在研究中發現,宏觀經濟會顯著作用于企業資本結構,企業資本結構會在不同的財務約束條件下呈現周期變化,受財務約束的程度越高,資本結構出現反周期調整的可能性也越高。蘇冬蔚和曾海艦曾表示:宏觀經濟上行時我國上市公司資產負債率出現下降,而在宏觀經濟衰退時,公司的資產負債率則上升即出現反經濟周期的變化特征。從已有的文獻來看,以往的研究大多假定公司對資本結構進行部分調整,這種假定忽視了我國宏觀經濟環境的復雜性和微觀主體的異質性;此外,不同信貸政策引起信貸供給不同也常常被忽視。針對已有研究的不足,本文將研究重點集中在資本結構調整的一種情況——逆向調整上,并將貨幣政策變動作為宏觀經濟環境的變現探討其對資本結構調整的影響。其一,資本結構逆向調整是我國企業常見情況,研究資本結構逆向調整現象是對我國資本結構研究領域的充實;其二,加深對背離最優資本結構逆向變動動因的理解,有助于公司制定合理的財務規劃來增加公司價值。

二、理論分析與研究假設

在較早期的經驗研究中已經有學者將宏觀經濟環境、公司財務特征與資本結構調整聯系起來。Cook和Tang(2010)表示宏觀經濟形勢良好與否會影響資本結構調整速度的快慢,且這種影響是正相關的。Korajczyk和Levy認為公司是否受融資約束會影響宏觀經濟環境對資本結構變化的作用,其資本結構的變化在無融資約束的樣本中與宏觀環境呈反周期變化,在有融資約束的樣本中呈正周期的變化。陸正飛和祝繼高(2009)在對上市公司持有銀行股份的研究中發現:相較于國有企業,持有銀行股份在民營企業中更易出現,且對民營企業產生更大影響。雒敏與聶文忠(2012)研究認為貨幣供應量的增加會使得資本結構的調整加快。在過去的研究中,大多數研究者對于資本結構調整速度采用的是間接計算的方法,而且認為所有公司的資本結構調整都是趨向于目標調整的。但由于微觀經濟主體之間存在較大差異且宏觀經濟環境十分復雜,這樣假定顯然不符合實際情況。屈耀輝(2006)在運用非平衡面板數據的研究中發現,資本結構逆向調整或過度調整的現象存在于大部分企業。江龍、宋常與劉笑松(2013)發現企業在資本結構調整過程中有較大比例是過度調整,另外部分背離調整所占比重較大。通過翻閱大量文獻可以發現關于資本結構逆向調整的現象做詳細討論的研究較少,而逆向調整對于公司資本結構調整以及公司業績又是極其重要的。因此,本文將重點研究資本結構逆向調整現象,并從貨幣政策與產權性質兩個方面加以分析。企業的經濟活動會受到宏觀經濟政策的影響這是制度經濟學的重要理論,而貨幣政策作為宏觀經濟政策的重要組成部分無疑也會對企業經濟活動產生影響。靜態上來看企業會在貨幣政策變化時改變自身的資本結構;動態上來看,貨幣政策不同會導致調整速度的改變。當貨幣政策的調整方向與企業資本結構調整目標相契合,即貨幣政策的改變對企業資金可獲得性的影響有利于資本結構向目標杠桿靠近,則趨向調整的可能性增加。同樣,若貨幣政策調整方向與企業調整目標相背離,則出現逆向調整的概率增加。因此,可以提出假設:

假設1:當企業目標為提高資產負債率時,貨幣政策緊縮會增加資本結構逆向調整的概率

當企業目標為降低資產負債率時,貨幣政策緊縮將降低資本結構逆向調整的概率

企業產權性質在我國影響深遠,是區分企業的一個重要特征。由于“信貸歧視”和信息不對稱的存在,國有企業更容易獲得資金,在資本結構調整中產生的成本低、摩擦小,調整速度相對較快。民營企業融資能力較弱,受到不對稱信息的影響大,也更容易受到貨幣政策的沖擊,由此本文提出假設:

假設2:相對于國有企業,貨幣政策與資本結構逆向調整的相關關系在民營企業中表現得更為顯著,民營企業在貨幣政策緊縮時其資本結構更容易出現逆向調整現象

三、研究設計

(一)樣本選取和數據來源 國外學者的相關研究大多考察了20-30年的樣本數據,但因為中國資本市場成立至今才剛剛走過二十幾年的發展歷程,所以國內相關研究的樣本考察期均較短。本文主要選取2001—2013年滬深兩市A股上市公司為樣本,并作以下處理:剔除資本結構樣本數據少于五年的公司,保證數據的連續性和均衡性;剔除金融類上市公司;剔除資不抵債以及數據缺失的公司;采用winsorization的1%分位數方法對異常值進行調整。經過處理后,最終得到830家上市公司2001至2013年間共10790個數據。數據均來自CSMAR數據庫和中國人民銀行發布的統計數據。

(二)模型建立 確定目標方能觀察變化,根據Drobetz and Wanzenried(2006)的研究,將目標資本結構通過公司特征變量、治理變量和制度性變量來表示。本文參考Cook ang Tangh和Flannery and Rangan等的做法,將目標資本結構表示成如下形式:

其中,i公司第t年的目標資本結構為LEV*i,t。向量組Xi,t-1代表影響資本結構的相關因素,由盈利能力、資產有形性、公司規模、成長機會、股權集中度、資產流動性等變量組成,νi為公司特殊的非觀測效應。假設外部市場為完美的資本市場,則實際資本結構即是目標資本結構,故LEVi,t=LEV*i,t。但由于現實的市場環境并非是一種理想狀態,所以大部分公司的調整都是滯后的和部分的。因此,根據計量經濟學中M.尼洛夫的研究方法,資本結構動態調整可以用如下方程表示:

其中LEVi,t和LEVi,t-1分別表示t年末和t年初的資本結構,將(1)代入(2)得到:

δi,t表示i公司第t年向其目標資本結構調整的調整速度。當δi,t>0時,表明上市企業進行了趨向調整;當δi,t=0時表明企業未對資本結構進行調整;當δi,t<0時,表明企業背離其目標資本結構,出現逆向調整的現象,并以此設置虛擬變量RA。RA取值為1表示存在逆向調整,否則為0。

本文在研究資本結構逆向調整與貨幣政策間的相互關系時選用二元選擇Logit模型。在企業是否進行逆向調整的因變量中,y=1定義為進行“逆向調整”,y=0為“非逆向調整”。假設y=1的概率為p,則有:f(y)=py(1-p)1-y,y=0,1

進而轉換為基本形式的Logit模型:Pi=E(Y=1|Yi)=。

Pi代表公司i逆向調整的概率,假設E(Y=1|Yi)代表給定的Yi值企業逆向調整的概率,在假定,并且e-Yi=(1-Pi)/Pi,則有InPi/(1-Pi)=Yi。模型中βi表示影響因素的回歸系數,Xij是自變量,α為常數項,μi表示誤差項。本文在上述理論的基礎上構建如下模型:

其中Pi,t為資本結構逆向調整的概率。本文還設置虛擬變量DL表示本期資本結構水平與目標資本結構之差,從而來判斷公司資本結構應該如何進行調整:當DL>0時,則公司資產負債率需要提高;DL<0表明公司資產負債率需降低。

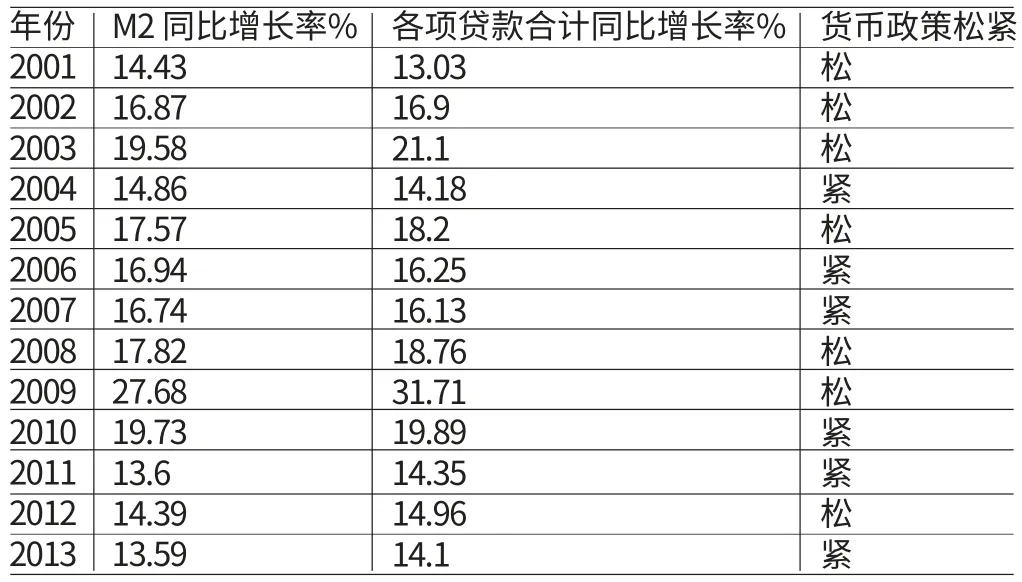

(三)貨幣政策與變量設置 如何衡量央行的貨幣政策是本文的一個研究重點,即解釋什么是從緊的貨幣政策,什么又是寬松的貨幣政策。在貨幣經濟學文獻中一般使用貨幣供給增長率作為度量貨幣政策松緊的指標,例如Johnson(1962)。國內學者大多采用貨幣供應量或其增長率來衡量貨幣政策,也有一些學者使用利率指標。但由于利率市場化還未在我國全面實現,利率的預期以及利率結構并不能準確反映我國貨幣政策的狀態,因此選擇利率作為描述我國貨幣政策狀態的指標并不合理。基于盛松成和吳培新(2008)的研究,本文以廣義貨幣供給M2的增長率,同時配合各項貸款合計增長率作為衡量指標,如表1所示。根據數據變化,將2004年、2006年、2007年、2010年、2011年和2013年定義為貨幣政策的緊縮期,并參考饒品貴和姜國華的研究,定義我國貨幣政策緊縮時期的虛擬變量(MP),見表2。

表1 我國貨幣政策中介指標變化及貨幣政策狀態

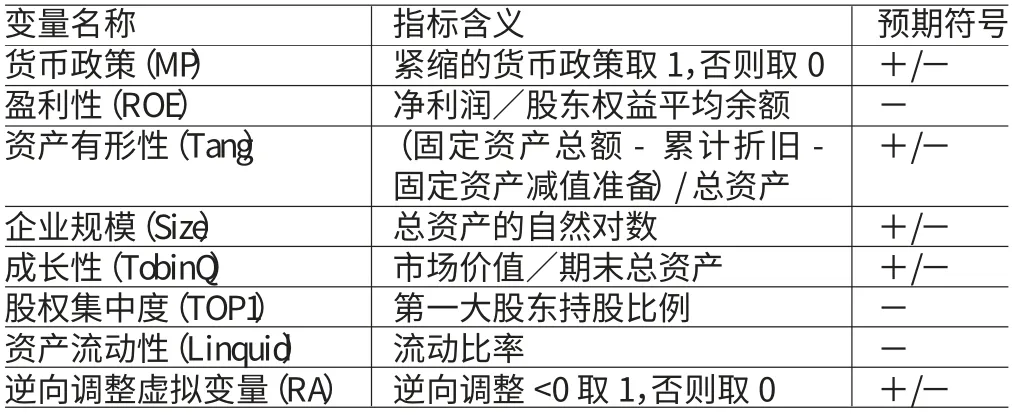

表2 控制變量定義

四、實證分析

(一)目標資本結構調整行為檢驗 首先,本文對公式(1)進行固定效應的廣義最小二乘估計(GLS),表3列示了其回歸結果。表中偏回歸系數和p值表示各個解釋變量與目標資本結構的關系及影響,可以看出盈利性(ROE)、資產有形性(TANG)與目標資本結構有負相關關系,公司規模(SIZE)與目標資本結構呈正相關關系,成長性(TOBINQ)、股權集中度(TOP1)以及資產流動性(LINQUID)也與公司目標資產負債率負相關。其中,大部分變量與資本結構的相關關系顯著。這與國內大部分證研究結論相吻合。其他變量的回歸系數也與預期結果相符。

表3 目標資本結構模型回歸結果

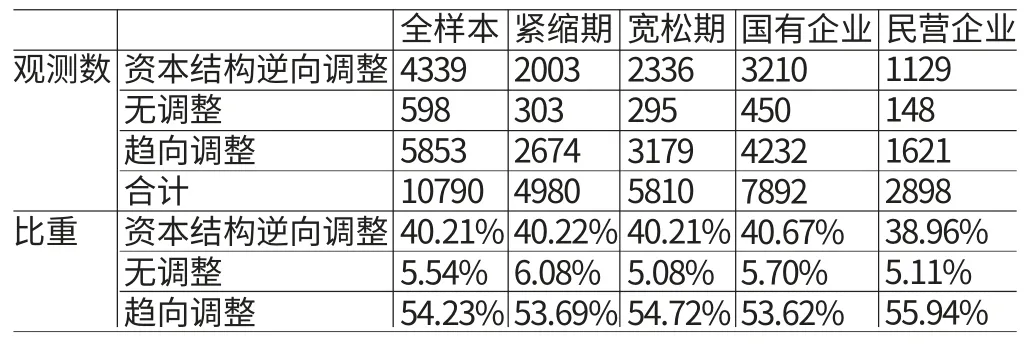

表4 資本結構調整速度的調整狀況

表4是對資本結構動態調整速度的一個描述性統計。從中可以看出,樣本中有40%左右的公司存在資本結構逆向調整,未發生調整的公司僅占到5%到6%,大部分公司進行的都是部分趨向調整。這里報告的結果基本上與屈耀輝(2006)的比例一致。貨幣政策的緊縮期與寬松期資本結構逆向調整的占比分別達到40.22%和40.21%,這說明貨幣政策對于資本結構逆向調整存在影響且影響較大。國有企業和民營企業的逆向調整比例有些微差別,說明需要進一步考察公司性質和相關特征的變化對資本結構逆向調整的影響。

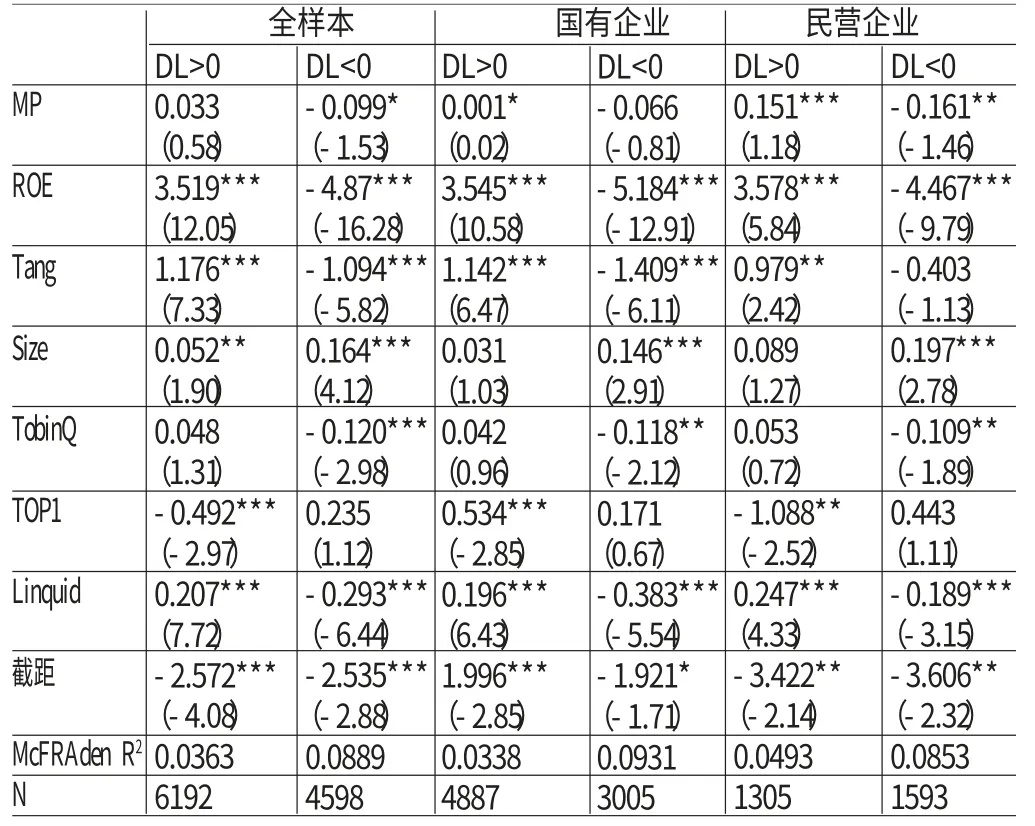

(二)回歸分析 表5報告了方程(4)的回歸結果。對全樣本分析,當公司計劃提高其資本結構水平時,即DL>0時,MP為0.033,說明緊縮貨幣政策使資本結構逆向調整概率增加。同理,當公司需降低資本結構水平時,MP為-0.099表明資本結構逆向調整概率在緊縮貨幣政策下降低,且顯著性水平在10%水平,表明公司資本結構動態調整會受到貨幣政策變化的影響,貨幣政策緊縮的宏觀環境下,公司提高其資本結構的目標會增加逆向調整的概率,公司降低其資本結構的目標則不會增加逆向調整的概率,即驗證了假設1。以產權性質重新分組的回歸結果看,緊縮時期企業需要提高資本結構時,民營企業逆向調整的的概率要遠高于國有企業(民營企業逆向調整的概率為15.1%,而國有企業為0.1%),其統計顯著性也遠遠強于國有企業。根據陸正飛、祝繼高(2009)的研究,企業在銀根緊縮的經濟形勢下貸款增長率下滑,再加之存在“信貸歧視”民營企業很難獲得信貸資金。進而導致民營企業資本結構調整出現逆向調整的現象。另一方面,處于緊縮時期需要降低資本結構時,國有企業和民營企業逆向調整資本結構的概率都隨之下降,但由于國有企業受信息不對稱與融資約束的影響小,故其能以更低的成本更快的速度進行資本結構調整。表5的回歸結果顯示國有企業的系數要顯著小于民營企業。以上驗證支持了假設2的成立。

表5 貨幣政策、產權性質與資本結構逆向調整檢驗結果

(三)進一步分析 本文考慮到以往的研究主要考慮的是影響資本結構動態調整的因素,而沒有深入的研究公司財務在資本結構調整下的變化,使得這些研究理論缺乏實踐的檢驗。本文對模型(5)進行回歸分析,繼續探討資本結構逆向調整與公司業績之間的關系,結果在表6中予以報告。

表6 公司財務業績、產權性質與資本結構逆向調整檢驗結果

從回歸結果看,不論是全樣本總體還是根據產權性質加以區分,表示資本結構是否出現逆向調整的虛擬變量RA與反映公司盈利性的ROE之間的相關系數均為負,這說明資本結構逆向調整會導致公司財務業績下降。當資本結構調整出現逆周期現象,說明資本結構調整偏離目標資本結構,會使得負債和股權融資的成本收益配比不合理情況加劇,致使財務業績下降。進一步對不同產權性質的企業進行討論發現,相較于國有企業,資本結構逆向調整對企業財務業績的消極影響在民營企業中更為突出,這是因為資金對于民營企業投資十分重要,資金缺乏就可能影響其相關投資經營活動,繼而造成損失。總結前述研究結果發現,貨幣政策的確會對公司資本結構調整產生影響,資本結構逆向調整與貨幣政策的關系顯著相關,并且在民營企業中尤其明顯;同時公司績效會因資本結構逆向調整而顯著降低,且所有權性質為民營的,降低幅度越大。這表明公司財務業績受宏觀和微觀的共同作用。

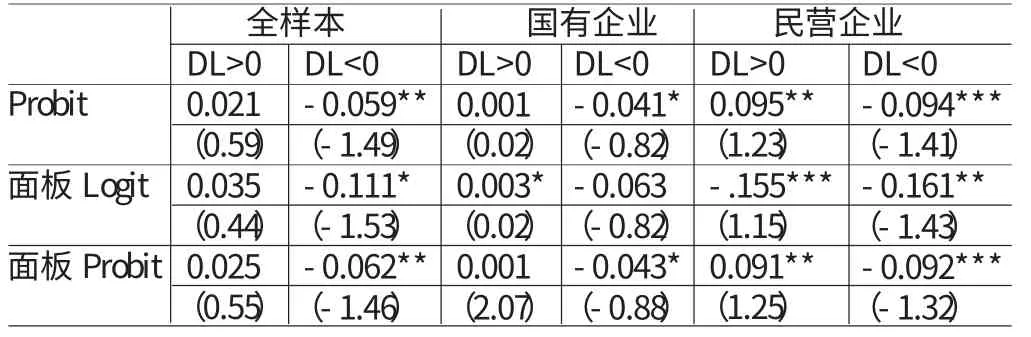

(四)穩健性檢驗 為保證本文結果基本穩定,不受模型設定的影響,本文進行了穩健性檢驗,主要結果見表7。可以看出,采用不同的模型設定,結果都沒有本質上的變化,由此可見,本文的結論是較為穩健的。

表7 穩健性回歸結果

五、結論

本文通過測算滬深A股上市公司的資本結構調整速度,了解到在資本結構調整中逆向調整的現象較為普遍,隨后重點討論了貨幣政策對于公司資本結構調整尤其是逆向調整的影響問題。通過實證檢驗得出:企業資本結構逆向調整受到貨幣政策的影響,其逆向調整的概率會因為貨幣政策調整方向與企業目標調整相背離而增加。同時,公司產權性質不同,受貨幣政策沖擊的程度也是存在差異的,民營企業由于受到的融資約束程度較國有企業高,貨幣政策沖擊對其產生的作用更大,導致其資本結構調整過程中出現逆向調整的可能性也更大。另外,本文關注財務業績在資本結構逆向調整后的變化,發現資本結構逆向調整降低了公司的財務業績,民營企業財務業績受資本結構逆向調整的影響更顯著。

本文研究意義在于:一方面,從動態的角度探討公司的資本結構問題,并重點關注逆向調整這一現象,發現貨幣政策和產權性質對該現象的綜合影響,深化了資本結構動態研究領域的相關成果;另一方面,將貨幣政策與公司業績相聯系,從動態的角度為貨幣政策的微觀傳遞機制提供證據。本文僅選取上市公司為研究樣本,剔除資不抵債公司等樣本可能導致選擇偏差;對貨幣政策狀態劃分的理論支持還不是很充分,可能存在處理不當和遺漏度量的問題,這些都是本文還需改進的地方。

[1]蘇冬蔚、曾海艦:《宏觀經濟因素與公司資本結構變動》,《經濟研究》2009年第12期。

[2]陸正飛、祝繼高、樊錚:《銀根緊縮,信貸歧視與民營上市公司投資者利益損失》,《金融研究》2009年第8期。

[3]雒敏、聶文忠:《財政政策、貨幣政策與企業資本結構動態調整——基于我國上市公司的經驗證據》,《經濟科學》2012年第5期。

[4]屈耀輝:《中國上市公司資本結構的調整速度及其影響因素——基于不平行面板數據的經驗分析》,《會計研究》2006年第6期。

[5]江龍、宋常、劉笑松:《經濟周期波動與上市公司資本結構調整方式研究》,《會計研究》2013年第7期。

[6]索彥峰、范從來:《貨幣政策能夠影響貸款供給嗎?——來自銀行資產組合行為的經驗證據》,《經濟科學》2007年第6期。

[7]盛松成、吳培新:《中國貨幣政策的二元傳導機制——“兩中介目標,兩調控對象”模式研究》,《經濟研究》2008年第10期。

[8]饒品貴、姜國華:《貨幣政策、信貸資源配置與企業業績》,《管理世界》2013年第3期。

[9]饒品貴、姜國華:《貨幣政策波動、銀行信貸與會計穩健性》,《金融研究》2011年第3期。

[10]葉康濤、祝繼高:《銀根緊縮與信貸資源配置》,《管理世界》2009年第1期。

[11]章貴橋、陳志斌:《貨幣政策、預算軟約束與現金-現金流敏感性——來自A股上市公司2003-2011的經驗證據》,《山西財經大學學報》2013年第8期。

[12]Cook,D.O.,T.Tang.Macroeconomic Conditions and Capital Structure RAjustment Speed.Journal of Corporate Finance,2010.

[13]Drobetz,W.,G.Wanzenried.What Determines the Speed of RAjustment to the Target Capital Structure?.Applied Financial Economics,2006.

[14]Flannery,M.J.,K.P.Rangan.Partial RAjustment toward Target Capital Structures.Journal of Financia Economics,2006.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

影視與戲劇評論(2016年0期)2016-11-23 05:26:01