上市公司MBO后經營績效實證分析——基于投資不足的視角

2015-11-11 02:12:14淮陰師范學院姜一川

財會通訊 2015年18期

淮陰師范學院 趙 玲 姜一川

一、引言

管理層收購在我國產權結構調整和股權分置改革過程中起到了重要的作用,它是國家資本退出市場、積極發展市場經濟的一種快速有效的模式。但是在操作過程中屢屢出現問題,導致學者對它的評價褒貶不一。有人認為它僅僅是一種財富轉移的手段,并且會提高內部人控制風險,侵害流通股和債權人的利益;有學者認為這種產權合一的手段能夠提高公司的經營業績,降低代理成本,產生巨大的激勵作用。但對其研究和爭論一直未曾停歇。我國大量學者研究表明,我國改革開放三十年,為了保持經濟增長,不同行業和省級間都存在著不同程度的過度投資現象。管理層和控股股東存在著激進管理,通過關聯交易等進行外部套利,轉嫁財務危機而接受凈現值為負項目等原因進行過度投資。

二、文獻綜述

(一)國外文獻 在國外現代企業管理理論中研究的一個熱點問題就是如何降低代理成本。Smith(1990)利用美國案例比較自由現金管理在管理層收購前后是否有顯著改善,以及與行業均值比較是否有顯著改善。她發現在MBO后績效改善的原因主要來自于產權比率的管理以及投資和資產的增加。Ofek(1994)發現管理層收購失敗并未對公司績效產生任何影響,Bruining和Herst(1995)發現在管理層收購后的八年內,這些公司的表現都優于行業平均水平。Bruining和Herst都進行了一系列的案例研究發現,管理者通過使他們公司更加有彈性以及改善管理系統的方式來提高經營效率。Wright(1996)認為之所以Houlden(1990)發現收購四年后業績會有所下降,而Herst(1995)和Bannock(1990)發現收購后公司業績是持續改善的矛盾是因為不同的公司有不同的生命周期,比如銷售時長等因素,另一個原因是管理層收購引起的債務期限有所不同導致的公司績效表現不一致。

(二)國內文獻 何光輝,楊咸月(2006)發現公司資產規模在實施MBO期間沒有發生顯著變化,公司主營業務和投資收益也未受MBO的影響。而體現公司利潤創造能力和每股凈資產的因子在MBO前后存在顯著差異,利潤創造能力因子在MBO前利潤變動較大,而之后利潤持續穩定增長。每股凈資產的因子從MBO前一年開始持續負增長,一反之前快速增長的情況。每股收益和凈資產收益率這樣的盈利指標因子在MBO之后逐漸下降。田謐(2008)發現我國管理層收購對公司績效的影響程度不顯著,公司績效在管理層收購前后沒有發生實質性變化。管理層收購沒有為企業創造財富,反而使企業的盈利能力和財務狀況惡化。黃小花,李林初(2013)發現,管理層持股比例在0-4.41%內,凈資產收益率與管理層持股比例正相關,表明管理層與外部股東的利益趨同;在4.41%-32.88%時,凈資產收益率與管理層持股比例正相關程度加強,表明管理層與外部股東利益趨同效應加強,則MBO會減少委托代理成本;當比例大于32.88%時,凈資產收益率與管理層持股比例負相關,若此時增加管理層持股比例則會增加代理成本。

國內外實證結果表明:國外的管理層收購后公司業績確實有了顯著提升,我國學者大部分的研究結論是公司績效在管理層收購前后的差異并不顯著,也就是并沒有因為這一事件的發生有較大改善,甚至有些指標出現了下滑的態勢。認為這一現象的原因主要與我國管理層收購的模式及背景有重要的關系。

三、研究設計

(一)研究假設 我國大量學者研究表明,我國改革開放三十年,為了保持經濟增長,不同行業和省級間都存在著不同程度的過度投資現象。管理層和控股股東存在著激進管理,通過關聯交易等進行外部套利,轉嫁財務危機而接受凈現值為負項目等原因進行過度投資。有學者研究發現在MBO前兩年間的投資不足現象較少,但MBO后投資不足的案例明顯增多。雖然投資過度和投資不足都會影響公司的效率,同時大量的股利分派,導致經營資金的不足,現金匱乏對公司投資和發展產生硬性約束。因此假設:

假設:投資不足對于公司業績具有顯著影響

(二)樣本選取和數據來源 本文樣本選取自1997年至2007年11年間我國上市公司中進行管理層收購的公司,管理層收購的時間以第一次公告的時間為準,對于多次股權收購完成管理層收購的時間也以第一次公告時間為準,因為管理層收購活動已經開始,會對公司的經營業績產生影響。樣本數據必須具有[-2,+2]時間窗的完整數據,剔除掉數據不完整的公司,最后剩下61家。在本文研究中選用了對照組與實驗組進行比較分析,對照組的選取標準為:(1)與所研究的實驗組中MBO公司所處同一行業;(2)公司規模與實驗組公司的規模相似,公司規模以管理層收購當年的總資產衡量;(3)公司經營業績在管理層收購當年與實驗組公司經營業績相近,經營業績的選取標準為資產報酬率。由于部分公司難以找到相近對照組,所以對照組總數為52家,占實驗組的85%。各數據來源如下:管理層收購案例來源為胡慶杰著《中國上市公司管理層收購案例全集》、CSMAR數據庫、巨潮資訊(http://www.cninfo.com.cn/)、金融界(http://www.jrj.com.cn/)等網站。財務數據來源于國泰安數據庫。公司業績的檢驗使用代表盈利能力的資產報酬率、總資產凈利率、凈資產利潤率、銷售凈利率,營運能力的總資產周轉率、長期償債能力的資產負債率的[-2,+2]年的財務數據。股利支付情況的檢驗使用股利支付率、每股收益、每股現金流量的[-3,+3]年的財務數據。投資效率的檢驗所使用的數據選取[-3,+2]年的數據,得到[-2,+2]的投資效率表。最后投資效率對公司業績下降的檢驗選取[-2,+1],得到多元回歸的時間序列為[-1,+2]。

(三)變量定義 本文中涉及的變量名稱、符號及定義列示如表1所示。

表1 變量名稱、符號及定義

(四)模型建立 在檢驗投資不足對公司業績影響模型采用線性回歸模型。公司業績選用代表盈利能力的資產報酬率、總資產凈利率、凈資產利潤率、銷售凈利率,代表營運能力的總資產周轉率,代表長期償債能力的資產負債率六個指標。檢驗投資效率對公司業績的影響,再加入可能影響公司業績的變量上期公司投資機會Tobin'Q,上期公司規模和上期的公司業績指標。公司的投資效率不論是正數還是負數,都是一種效率的損失,都會對公司業績產生削弱的影響,如果投資效率的參數為負,則證明過度投資對公司業績產生影響,如果參數為正,證明是投資不足對公司業績產生了影響。根據這個假設,證明MBO后投資效率對于公司的業績指標回歸參數的影響是正的,便可說明是投資不足引起了上市公司MBO后業績下降。

式中,Rt代表財務指標,主要檢驗MBO后α1是否顯著大于0,即上一年的投資不足是否影響當年的公司績效下降。每個指標的模型會在[-1,+2]的時間窗內實施,通過回歸模型的時間序列參數表可以看到MBO前后α1的變化情況。由此可以得到投資效率對于公司業績的影響是否顯著,以及影響的方向等信息。

四、實證分析

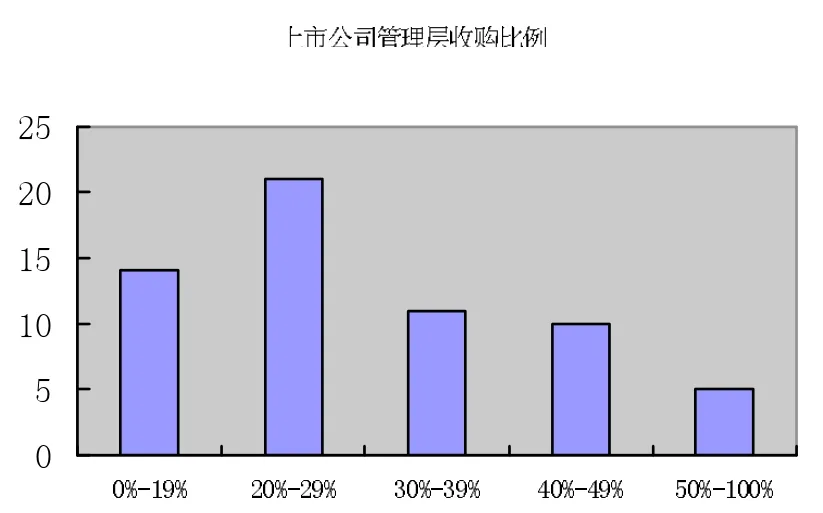

(一)描述性統計 由圖1描述性統計結果可以看出:中國上市公司管理層收購主要集中在2002年至2004年,行業集中在制造業,其次是信息技術業和房地產業。我國在“國退民進”“國有經濟從一切競爭性領域退出”的指導方針下,將國有股權通過MBO方式轉讓給對于國有企業在發展中做出巨大貢獻的企業管理層和職工。從四通集團的MBO案例引起國內廣泛關注開始,國內的企業和企業家逐漸認識了MBO,并跟隨者四通集團的范例和國外的經驗引發了國內管理層收購的熱潮。我國管理層收購的股權比例一般在20%-29%之間,再加上30%-49%的比例,管理層收購的比例處于相對控股,在50%以上處于絕對控股的公司只有5家。

圖1 管理層收購比例圖

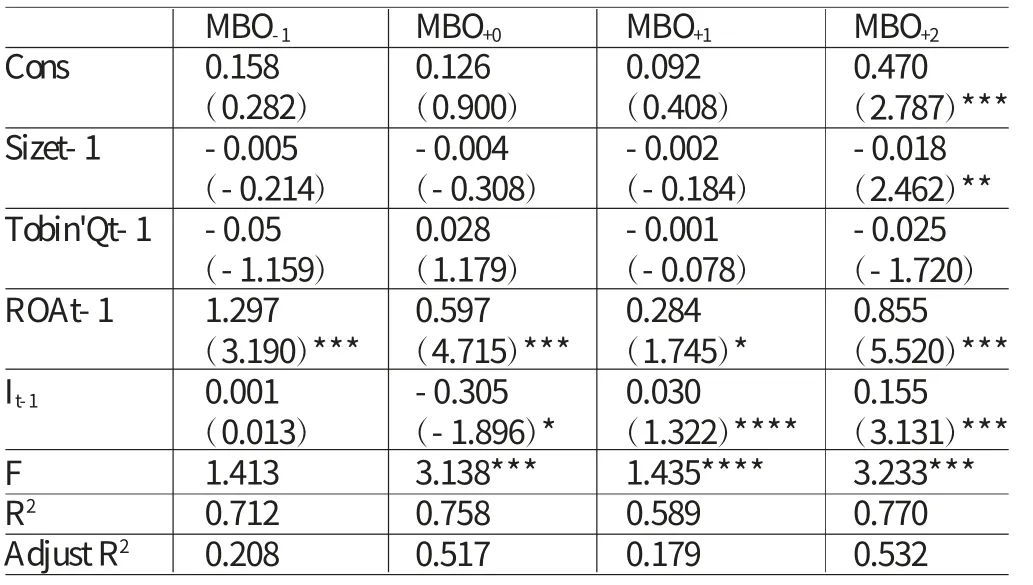

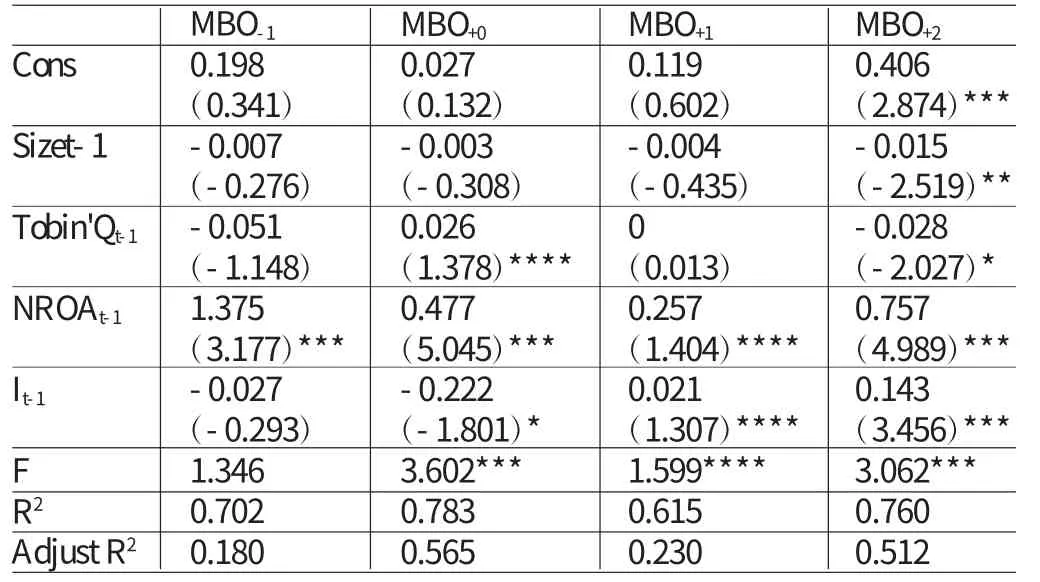

(二)回歸分析 根據前述多元回歸模型的時間序列表檢驗投資不足對公司業績的影響表列示如表2至表5所示。可以看出:(1)從總體來看,資產報酬率、總資產凈利率、銷售凈利率指標的模型在MBO當年和MBO后兩年的擬合優度很高,模型較為顯著,MBO后一年擬合優度較高,模型近似顯著。但是MBO前一年的擬合優度不高,模型不夠顯著。總資產周轉率和資產負債率的模型四年都非常顯著。(2)在資產報酬率的模型中,資產報酬率(ROAt-1)的參數非常顯著,投資效率(It-1)除了MBO前一年不夠顯著外,其他年度都近似顯著。在MBO當年的投資效率參數符號顯著為負,說明MBO公司前一年的過度投資影響了當年的資產報酬率指標;在MBO后一年和后兩年的投資效率參數符號顯著為正,證明MBO公司的投資不足影響了公司資產報酬率。并且這兩年投資不足的參數是逐漸變大,證明該指標導致了公司業績下滑。(3)在總資產凈利率的模型中,總資產周轉率(NROAt-1)的參數十分顯著,投資效率(It-1)參數除了MBO前一年不夠顯著外,其他年度都顯著,說明投資效率對總資產凈利率指標是有影響的。在MBO當年投資效率參數符號為負,且顯著,說明公司MBO前一年因為過度投資削弱了MBO當年總資產凈利率指標;在MBO后一年和后兩年的投資效率參數符號顯著為正,說明公司MBO后是由于投資不足影響了公司的財務指標。并且該參數也是逐漸變大,證明該指標導致了公司業績下滑。另外,代表投資機會的托賓Q參數在MBO當年和后兩年具有顯著性,并且在MBO后兩年的參數符號為負,說明投資機會高,反而會使公司的業績下降。(4)在銷售凈利率模型中,銷售凈利率(ROSt-1)的參數顯著,投資效率(It-1)的參數在MBO前一年不顯著,其他年度都顯著或近似顯著,說明投資效率對銷售凈利率指標有影響。同以上兩個指標類似,MBO當年投資效率參數符號顯著為負,意味著公司MBO前一年的過度投資影響了當年的財務業績;在MBO后一年和后兩年的投資效率參數符號顯著為正,意味著公司MBO后投資不足削弱了公司業績。并且也隨前兩個指標一樣,參數值也是逐漸增大,對公司業績的影響加劇。代表投資機會的托賓Q值的參數在MBO后兩年是顯著為負,意味著投資機會提高反而會使公司業績下降。(5)在總資產周轉率和資產負債率兩個模型中,有一個共同特點是模型擬合優度很高。但是總資產周轉率的投資效率參數只有在MBO后一年是顯著的,其他年度都不顯著,說明投資效率對總資產周轉率沒有影響。在資產負債率兩個模型中,MBO當年投資效率參數非常顯著,在MBO后一年近似顯著,說明投資效率對資產負債率有一定的影響。

表2 資產報酬率指標的模型估計結果

五、結論

通過本文實證檢驗結果可以看出,投資不足導致了公司的管理層收購業績下降,與之前的假設吻合。這與我國管理層收購的特點是密切相關的。首先,從進行管理層收購的動機來考慮。國外管理層收購的出發點是解決代理成本,由于股權的分散,管理層的控制力度逐漸加強,管理層決策的出發點不再是股東權益最大化,而是自身效用最大化。通過上市公司MBO來降低代理成本,解決兩權分離的問題和矛盾。我國管理層收購的出發點是股權激勵或者是產權明晰下的所有者歸位,是解決產權問題的一種手段。所以國外的管理層收購后可以看到明顯的代理成本下降帶來的公司業績上升,而我國在管理層收購后面臨著整合和制度重塑等一系列公司和社會的問題,并且在管理層收購前享有的稅收減免、無償使用土地等一些政策優惠也隨之消失,難免會使企業帶上更大的發展負擔,業績的提升隨之推移。其次,國外發達的金融市場使得管理層收購的市場更加完善和穩健,管理層在收購過程中也經受著各方面的評估和考驗,對于公司出現的缺陷和優勢更加清晰,利于收購后的經營和整合。而我國的管理層收購披露程度較低,不利于保護小股東和債權人,以及政府相關部門的監管,在整個過程中難以保證公平和真實問題的暴露,只是變成了一種簡單的過戶。最后,從管理層收購的股權比例來考慮。國外管理層收購的股權比例高達90%,并且從股市退出,管理者對于企業有絕對控股和決策權,能夠充分利用經營能力和經營理念管理公司。我國管理層收購只是相對控股,大部分收購比例在20%-30%左右,其管理受到其他利益相關者的影響。并通過股利分配來獲得還款資金,使公司收益大部分流向給了沒有資金壓力的其他股東,降低了公司資金使用效率,影響了公司的投資能力。

表3 總資產凈利率指標的模型估計結果

表4 銷售凈利率指標的模型估計結果

表5 總資產周轉率指標的模型估計結果

表6 資產負債率指標的模型估計結果

[1]鄭曠:《我國上市公司管理層收購(MBO)凈績效研究》,《中國證券期貨》2010年第10期。

[2]楊華雄:《中國上市公司管理層收購(MBO)實證研究》,《復旦大學碩士學位論文》2008年。

[3]田謐:《中國上市公司管理層收購的績效研究》,《西北大學碩士學位論文》2008年。

[4]魏建:《管理層收購的成功之路——管理層收購在中國的困境及突破》,人民出版社2005年版。

[5]陳鵬、黃小花:《淺析上市公司曲線MBO的問題及對策》,《科技創業》2006年第9期。

[6]Smith A.J.Corporate ownership and performance:the case of management buy outs.Journal of Financial Economics,1990.

[7]Ofek E.Efficiency gains in unsuccessful management buyouts.Journal of Finance,1994.

[8]Bruining J.and Herst A.C.C.Restructuring and revitalising MBOfirms using a risk return perspective-a study of Dutch divisional management buy outs.Rotterdam institute for Business Economic Studies,1995.

[9]Wright M.,Wilson N.,Robbic K.and Ennew C..An analysis of management buy out failure.Managerial and Decision Economics,1996.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32