會計穩健性與IPO效應關系研究*——來自A股上市公司的經驗證據

2015-11-11 02:12:08上海海事大學經濟管理學院李國民

財會通訊 2015年18期

上海海事大學經濟管理學院 湯 偉 李國民

一、引言

隨著我國資本市場的不斷發展,企業對資金的需要也越來越多,首次公開募股(Initial Public Offerings,簡稱IPO)是企業融資的一種重要渠道,同時能優化企業的資本結果,提高企業的資信等級、企業市場占有率和競爭地位。近年來,國內IPO市場也隨著證券市場的發展而壯大,IPO市場在為企業提高造血功能來源的同時,如何使得企業在IPO融資后得到更好、更快地發展,募集資金是否能夠有效利用,這些仍然是我們需要回答和解決的問題。從理論上講,通過股票上市能夠為企業帶來諸多的優越性,募集的資金將會幫助企業在短時間內迅速擴大企業規模,提高市場競爭力,因而IPO后的上市公司應該具有比IPO前更好的經營業績。但國內外研究學者均發現,無論是發達國家的資本市場還是新興的亞洲市場,都不約而同地出現IPO后經營績效下滑的現象,即“IPO效應”。經過全球多位專家和學者的研究驗證了IPO效應已經成為了一個公認的普遍現象。大多數關于IPO效應的研究都集中在IPO效應的存在與否以及IPO效應的影響因素上,對于IPO效應成因大多也集中在行業、政策、股東比例、創投機構、公司規模等上,卻很少有從會計穩健性角度來分析。然而,會計穩健性是財務報告最重要的特征,會計穩健性對企業的經濟活動有著重要的影響。本文研究能在一定程度上填補這塊研究的不足,可以為規范企業的IPO行為、提高IPO募集資金使用效率、弱化IPO效應、保持資本市場的穩定起到一定的作用。

二、理論分析與研究假設

關于IPO效應的理論解釋,目前國內外學者的主流觀點主要有:一是機會之窗,即IPO公司的管理層會選擇公司在業績最好的時候進行上市融資;二是過度粉飾,即IPO公司的管理層為了能在上市時獲得更高的股票估值,通過相對合理的會計操縱,高估其上市前的經營業績,這導致了上市后業績水平無法超過上市前的業績水平、甚至會顯著低于上市前的業績水平;三是代理理論,即公司在IPO上市后,原有股東和管理層的權益被迅速稀釋,導致了管理層和外部股東的利益沖突,代理成本增加。如果雙方的利益方向不同,管理層的投資行為以其自身利益考慮,會投資風險較大、收益較高的項目,但這樣可能會導致公司現金流投向于股東不利的方面,從而使公司上市后的業績水平下降;四是內部控制失效,即公司在上市后獲得了較多的資金,但由于內部激勵機制和內部治理的失效,可能投資失敗,公司業績也可能遭受大幅度的下降。契約理論認為企業是建立在委托代理機制下的,由股東、經理人、員工、債權人、供應商及社會公眾等利益相關者參與的一系列契約的締結。由于信息不對稱,且委托人和代理人之間的目標函數不一致,所以代理人以犧牲委托人的利益為代價從而追求個人私利的現象時常發生。為此,委托人必須尋求有效的監督機制來緩解代理人的代理成本這一問題,其中會計穩健性就是其中機制之一。Basu(1997)將會計穩健性界定義為對好消息的確認比對壞消息的確認采用更加嚴格的標準。會計穩健性能夠降低代理人和委托人之間的信息不對稱程度,從而有助于創造一個更具信息含量的資本市場。在信息不對稱的情況下,管理層有動機通過有選擇地隱瞞壞消息,提前披露好消息來高估業績,他們希望當期沒有披露的不良業績能夠被將來的較高業績所掩蓋。如果管理層能夠將壞消息隱瞞到未來期間,那么這些壞消息會在公司里不斷積累。當壞消息的積累達到一定程度時,公司的業績將會大幅度下降,這會在短期內反映在證券市場中,導致公司股票出現股價大跌。而會計穩健性對損失和收益確認的非對稱可驗證性的要求,能夠加速財務報告對損失的確認,推遲對收益的確認,這就對管理層提早披露好消息而隱瞞壞消息的傾向起到了一種抵消作用。因而,企業的會計穩健性水平越高,就越嚴格地要求管理層及時確認損失,嚴禁采用激進的會計政策以增加盈余,一定程度上能約束管理層濫用會計應計增加收益,壞消息被隱瞞和積累的可能性就越小,能顯著降低公司高估盈余的能力,今后發生業績大幅度下滑的可能性也就越小。因此,基于上述理論,本文提出假設:

假設:會計穩健性與企業IPO效應間負相關,即會計穩健性水平越高,企業IPO效應越低

三、研究設計

(一)樣本選取與數據來源 考慮到研究需要IPO前后兩年的財務數據,本文選取新會計準則頒布實施后2009-2012年我國所有A股首次公開發行的上市公司為研究樣本,共885家,剔除ST*、ST類特別處理的上市公司和數據缺失的上市公司后,最終得到449個觀測樣本。研究數據主要來源于CSMAR數據庫和WIND數據庫,數據處理及模型統計檢驗采用EXCEL2013、MATLAB7.0和STATA12.1統計軟件。

(二)變量定義與模型構建

(1)變量定義。第一,被解釋變量。本文借鑒黃碧(2008)、楊亦民與胡晟姣(2008)、杜傳文和葉乃杰(2010)等的研究,采用凈資產收益率(ROE)指標來衡量A股上市公司IPO前后的業績,反映其所有者權益的投資報酬率,具有很強的綜合性。由于中國上市公司IPO前后存在高位和地位兩個業績分離區,并且它們各自內部的變化不顯著,所以我們可以采用公司IPO前兩年的凈資產收益率的中位數與公司IPO當年及后三年的凈資產收益率的中位數的差值來度量上市公司的IPO效應值。用公式表示即IPOi=ROEi,1-ROEi,0,該值越大表示IPO效應越明顯,在這里ROEi,1表示i公司IPO前兩年的凈資產收益率的中位數值,ROEi,0表示i公司當年及后三年的凈資產收益率的中位數值。第二,解釋變量。本文選取Khan&Watts(2009)方法作為對會計穩健性度量的指標。Khan&Watts在Basu(1997)模型的基礎上,選取公司規模(Size)、股東權益的市場價值與賬面價值比率(M/B)、資產負債率(Lev)的線性組合作為好消息與壞消息的工具變量(IV),代入Basu(1997)模型,采用橫截面數據分年度進行回歸,估計出壞消息的增量反應系數值λi(i=1,2,3,4),然后將λi代入C_Score模型,從而得出每個公司各年度的會計穩健性指數。會計穩健性指數的計算方法如下:

將(2)式和(3)式代入(1)式,得到方程(4)

考慮到方程(4)中存在收益與公司特征的交互作用項,所以額外加入公司特征的控制變量。運用模型(4),采用年度橫截面數據進行回歸,估計出每年的系數λ1、λ2、λ3、λ4,再將各年的系數代入方程(3)中,從而估算出每個公司各年的會計穩健性指數。第三,控制變量。根據已有研究文獻,本文考慮了會計師事務所聲譽、主承銷商聲譽、有無風險投資公司、融資規模、控制人類型、第一大股東持股比例、行業和年度等控制變量。變量定義見表1。

表1 變量定義

(2)模型構建。為了研究會計穩健性對IPO效應的影響,本文擬采用多元線性回歸的方法檢驗會計穩健性對IPO效應的影響程度,建立如下研究模型:

其中,被解釋變量為IPO,表示IPO前后公司業績的下滑程度,即IPO效應程度。模型中我們主要檢驗解釋變量會計穩健性(C_SCORE)是否降低IPO效應。為了使模型設定更加符合經濟理論和實際情況,同時參照黃碧(2008)、范志敏(2009)、劉奕洵(2011)等研究設計,我們在模型中加入了會計師事務所聲譽(AUDIT)、主承銷商聲譽(SPONSOR)、有無風險投資公司(VC)、融資規模(NF/TA)、控制人類型(STATE)、第一大股東持股比例(BIG)作為控制變量。進一步地,我們也加入了年度虛擬變量和行業虛擬變量來控制行業效應和年度效應。

四、實證分析

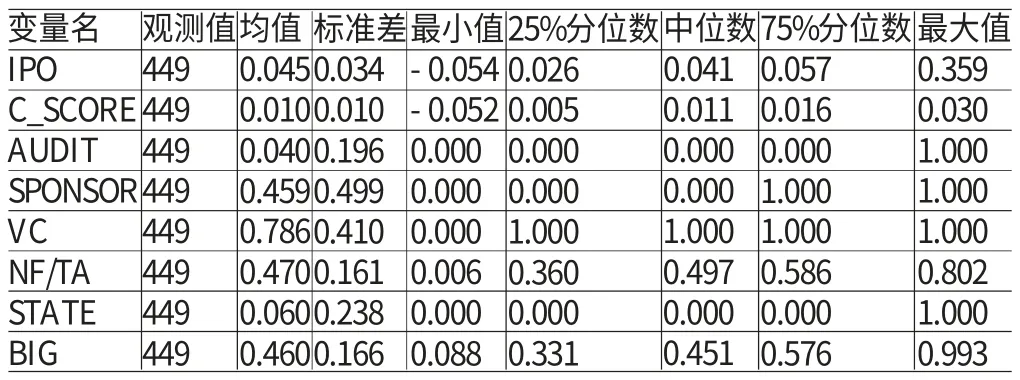

(一)描述性統計 表2報告了主要研究變量的描述性統計。從結果中可以看出,被解釋變量IPO效應的標準差為0.034,表明觀測樣本的IPO效應存在較小差異。會計穩健性水平(C_SCORE)的最大值為0.030,最小值為-0.052、平均值(中位數)為0.010(0.011),表明觀測樣本上市公司的會計穩健性水平存在一定的差異。上市公司的審計機構聲譽(AUDIT)的平均值(中位數)為0.040(0),表明觀測樣本大部分審計機構不是國際四大會計師事務所。主承銷商聲譽(SPONSOR)的均值(中位數)為0.459(0),標準差為0.499,表明觀測樣本大部分主承銷商不是排名前十的承銷商,各上市公司的主承銷聲譽存在較大的差異。有無風險投資公司(VC)的均值(中位數)為0.786(1),表明大部分樣本公司都有風險投資機構。融資規模(NF/TA)最大值為0.802,最小值為0.006,標準差為0.161,表明樣本公司IPO時的融資規模存在一定的差異。控制人類型(STATE)的均值(中位數)為0.060(0),表明大部分公司不是國有企業。第一大股東持股比例(BIG)的平均值(中位數)為46%(45.1%),表明觀測樣本的股權集中度較高。主要變量直接的Pearson相關系數見表3。可以看出,會計穩健性與IPO效應之間存在著顯著的負相關關系,因此這初步驗證了我們的假設。同時IPO效應與審計機構聲譽、主承銷商聲譽、有無風險投資公司、融資規模、控制人類型及第一大股東持股比例等變量之間都存在顯著的相關關系,故采用多元線性回歸模型是合適的。

表2 描述性統計

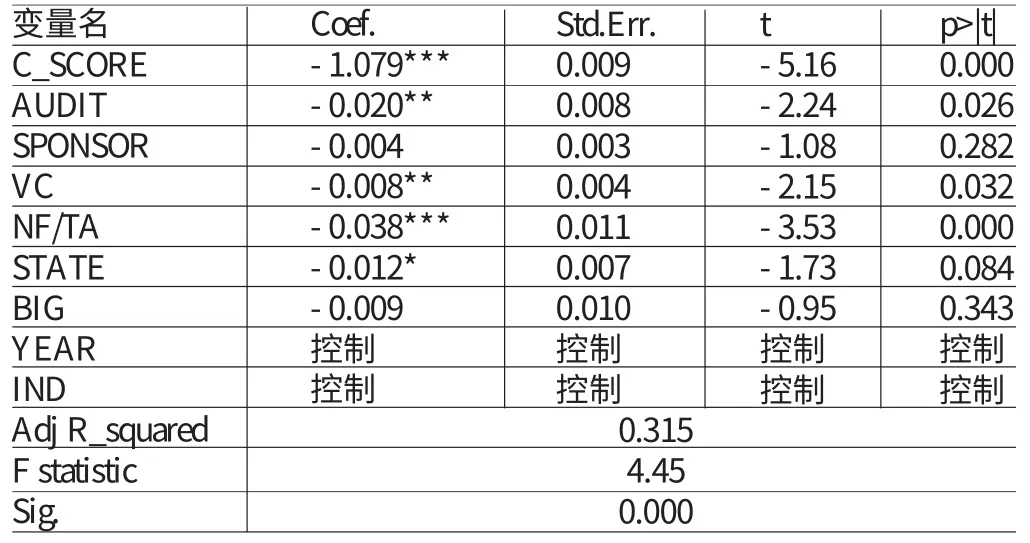

(二)回歸分析 會計穩健性與IPO效應的多元線性回歸結果見表4。可以看出,模型的整體F值是顯著的,調整的R方為0.315,自變量對因變量的解釋效果總體而言較好。會計穩健性的回歸系數為-0.1079,且在1%的水平下顯著,表明越穩健的上市公司IPO前后業績變化越小,即IPO效應越低,進一步驗證了本文的假設。同時研究結果表明,審計機構的聲譽和有無風險投資在5%水平上與IPO效應顯著負相關,融資規模在1%水平上與IPO效應顯著負相關,控制人類型在1%水平上與IPO效應負相關,主承銷商聲譽和第一大股東持股比例與IPO效應負相關,但統計結果并不顯著。

(三)穩健性檢驗 為了考察研究結果的可靠性,本文還進行了敏感性分析。我們采用Givoly and Hayn(2000)非經營性應計項目計量模型來度量會計穩健性指標:會計穩健性(C_SCORE)=-(非經營性應計項目/企業的期初總資產)。檢驗結果表明會計穩健性仍然與IPO效應顯著負相關,即越穩健的公司IPO效應越低,控制變量的結果也基本與先前的結果保持一致。敏感性測試的結果說明本文的實證檢驗結果和結論具有較高的穩定性和可靠性。

表4 會計穩健性與IPO效應的多元線性回歸結果

五、結論與啟示

(一)結論 本文通過對樣本公司數據的實證分析得出結論:公司的會計穩健性水平越高,IPO后業績下滑程度越低;審計機構的聲譽、主承銷商的聲譽越高,IPO效應越低;有風險投資公司的企業比沒有風險投資的企業IPO效應越低等。

(二)啟示 本文研究啟示:(1)對我國上市公司而言,提高會計穩健性水平有助于緩解經理人與股東之間的代理問題、提高信息的披露程度,降低信息的不對稱,抑制公司的不良行為,進而避免公司出現大幅度的業績下滑現象;(2)如何降低中國上市公司的IPO效應,保證我國證券市場長期持續地健康發展,不但要進一步加快發行制度的市場化進程、強化中介機構的法律責任,而且應該從公司自身內部進行明確的要求和規定。

[1]王作功、常智昕等:《中美創業板IPO效應國際比較研究》,《金融理論與實踐》2014年第1期。

[2]梁建敏、吳江:《創業板公司IPO前后業績變化及風險投資的影響》,《證券市場導報》2012年第4期。

[3]朱小平、郭志英:《我國上市公司IPO后的經營業績變化》,《山西財經大學學報》2007年第7期。

[4]楊亦民、胡晟姣:《中國上市公司IPO效應的行業特征研究》,《中國集體經濟》2008年第18期。

[5]杜傳文、葉乃杰:《基于創業投資視角的中小企業版IPO效應研究》,《浙江社會科學》2010年第11期。

[6]黃貴海、宋敏:《H股公司上市前后績效變化的實證研究》,《管理世界》2005年第5期。

[7]US Agathee,RV Sannassee&C Brooks.The long-run performanceof IPOs:the Case of the Stock Exchange of Mauritius.Applied Financial Economics,2014.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中學物理·高中(2016年12期)2017-04-22 11:53:03