會計信息質量、終極控制人與資本配置效率*

2015-11-11 02:12:06北京大學光華管理學院張波濤

財會通訊 2015年18期

北京大學光華管理學院 張波濤

一、引言

資本的稀缺性使得資本配置效率的問題廣受社會各界重視,如何提高資本配置效率也成為擺在各國政府面前的難題。資本配置效率問題是經濟學領域的核心課題,由于現實經濟生活存在著信息不對稱和代理問題,使得資本配置并不能達到最佳狀態。少數文獻從會計信息質量出發,發現了會計信息質量能對資本配置效率產生正面影響的證據(Healy和Palepu,2001)。然而我國上市公司大部分是由傳統的國有企業改制而來,大部分上市公司的終極控制人為各級政府機構。由于實際掌握上市公司的控制權和決策權,終極控制人在企業的日常經營決策中有著至關重要的作用。所以,有必要考察不同終極控制人性質和行政級別情況下會計信息質量對上市公司資本配置效率的影響差異。中國特殊的制度背景為研究上市公司資本配置效率問題提供了難得的機會,本文以2007-2013年滬深兩市A股上市公司為研究對象,尋找中國資本市場中會計信息質量對資本配置效率影響的經驗證據,探索不同終極控制人性質和行政級別對會計信息質量和資本配置效率關系的影響,拓展了新興資本國家資本配置效率的研究范疇,有助于理解我國企業資本配置效率差異的產權根源,為監管部門制定提高資本配置效率的政策建議提供了有益的啟示。

二、理論分析與研究假設

Bushman和Smith(2001)認為,高質量會計信息通過提高項目識別、改善公司治理和降低逆向選擇及流動性風險等途徑來提高資本配置效率。Verdi(2006)則指出,高會計信息質量可以通過降低投資者與公司、外部投資者與管理層之間的信息不對稱來提高資本配置效率,實證研究結果表明盈余質量與公司的投資效率正相關,高盈余質量能顯著減少公司的非效率投資行為。徐磊和張祥建(2007)發現盈余質量的降低會損害上市公司的資本配置效率。周春梅(2009)研究發現,較高的盈余質量可以有效的降低代理成本,進而間接的提高企業的資本配置效率。進一步,雷光勇等(2011)指出企業可以通過直接提高盈余質量或間接降低代理成本的方式達到提高資本配置效率的目的。本文認為高質量會計信息提高企業資本配置效率的原因主要有以下兩方面:一方面,高質量會計信息可以緩解投資者之間的信息不對稱問題,提高資本市場的流動性,進而降低了因逆向選擇造成的融資成本,最終提高企業的資本配置效率。另一方面,會計信息是股東監管經理人的重要依據,高質量的會計信息有利于股東對管理層的監督,進而可以弱化股東和管理層之間的委托代理問題,降低道德風險。基于此,提出假設:

假設1:會計信息質量與上市公司資本配置效率呈正相關關系。即會計信息質量越高時,上市公司的資本配置效率越高

Shielfer和Vishny(1994)指出,國有控股公司會根據自己的政治立場,利用已掌握的權力對公司資源有進行低效投資或轉移。Aggarwal和Samwick(2006)認為,控制權私有收益會導致資本配置的低效率。蔡吉甫(2006)研究發現,高質量的會計信息可以有效的提高民營控股公司的投資效率。方軍雄(2007),祝績高和陸正飛(2011)等研究均表明,私營企業的資本回報率高于國有企業。申慧慧等(2012)指出國有企業的過度投資行為更為突出,而民營企業主要表現為投資不足。陳德球等(2012)發現相對國有企業,政府質量改善資源配置效率的作用在民營企業中表現得更加顯著。由于國有企業的產權主體缺位,使得我國國有企業中的代理問題更為嚴重。而民營企業在現代企業制度建設和公司治理等方面均領先于國有企業,可以有效的保護股東的合法權益,有效抑制內部人對公司資源的侵占。由此可見,會計信息質量對民營企業資本配置效率的推動作用會強于國有企業。中央政府和地方政府控制的上市公司由于自身的地位優勢,容易獲得低成本的資金,此時會計信息質量對于不同政府行政級別控制的上市公司資本效率的影響差異并不明顯。基于此,提出假設:

假設2:相對于政府控制上市公司而言,會計信息質量對非政府控制上市公司資本配置效率的推動作用更強

假設3:會計信息質量對中央政府控制和地方政府控制上市公司資本配置效率的影響并不存在顯著差異

三、研究設計

(一)樣本選擇與數據來源 本文選取了2007至2013年我國滬深兩市非金融類A股上市公司為研究對象,剔除了ST、*ST和相關數據不全的上市公司,共獲得4900個觀測樣本。上市公司財務數據、公司治理數據和終極控制人數據來源于Wind中國金融數據庫和CSMAR數據庫。

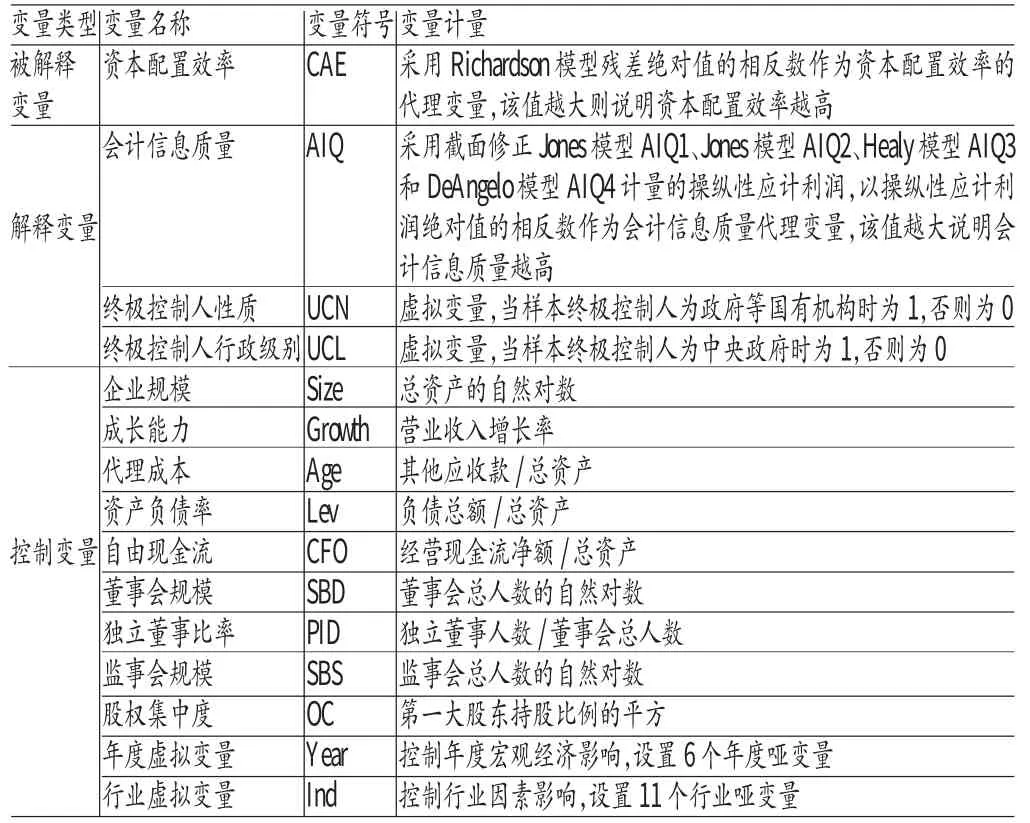

(二)變量定義 本文選取如下變量:

(1)資本配置效率。國際主流衡量資本配置效率的方法以下兩種:第一,Wurgler(2000)認為在資本配置效率較高國家中,資本往往會流入報酬率高的產業而流出報酬率低的產業,在此思想上構建了資本配置效率的投資彈性系數模型:

其中,Iic,t是c地區i行業在第t年的固定資產凈額;Vic,t是c地區i行業在第t年的工業增加值;ηc,t是c地區i行業在第t年的投資彈性系數,表示資本配置效率。Wurgler(2000)對資本配置效率的開創性研究得到了后續學者們的廣泛運用(Asker等,2014;Eklund和Desai,2014),但是該計量模型主要用來衡量國家、地區和行業的資本配置效率,并不適用衡量公司層面的資本配置效率。第二,Richardson(2006)認為企業新增項目投資支出分為預期投資支出和非預期投資支出,在此基礎上構建了預期資本投資水平估計模型

其中,INV、GROW、LEV、CF、AGE、SIZE、RET分別代表企業的投資水平、成長能力、資產負債率、現金流量、上市年齡、公司規模、股票收益,該回歸模型的殘差即為企業非效率投資的程度。Richardson(2006)的模型可以有效的刻畫企業的資本配置效率,受到了李延喜等(2013)、Cheng等(2013)、Balakrishnan等(2014)的推崇。基于此,本文采用Richardson(2006)的模型來計量資本配置效率,以模型回歸殘差絕對值的相反數作為資本配置效率的代理變量。

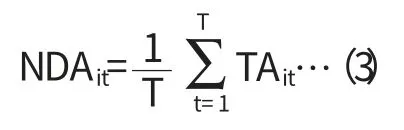

(2)會計信息質量。借鑒李青原(2009)、朱紅軍等(2013)等的類似研究,本文主要采用應計盈余管理作為會計信息質量的代理變量,分別采用了Healy模型、DeAngelo模型、Jones模型和截面修正Jones模型。Healy模型如下所示:

其中,NDA為非可操作的應計利潤;TA為總應計利潤,即凈利潤與經營現金流凈值的差額;t=1,2,…T;i代表企業。DeAnglo模型如下所示:

Jones模型如下所示:

其中,ΔREV為營業收入的變動值;PPE為固定資產的原值;A為總資產。修正的Jones模型如下所示:

其中,ΔREC為應收賬款的變動值。大量實證研究將修正的Jones模型應用于截面數據的估計,形成了截面修正Jones模型。Bartov等(2000)對不同應計盈余管理計量模型的使用效果進行了比較,最終發現截面修正Jones模型的識別性最強。因此,本文主要以截面修正Jones模型作為計量會計信息質量的主要方法,輔以其他三種應計盈余管理計量模型。由于應計盈余管理是會計信息質量的方向指標,因此本文以操作性應計利潤絕對值的相反數作為會計信息質量代理變量,該值越大說明會計信息質量越高。

(3)終極控制人。La Porta等(1999)開創性的將公司所有權結構延伸至終極所有權層面,通過層層往上追溯所有權關系鏈尋找公司的終極控制人。早在2003年我國證監會就發布了關于修訂《公開發行證券的公司信息披露內容與格式準則第2號<年度報告的內容與格式>》的通知,該通知規定上市公司必須要詳細披露股權結構信息,這為研究中國上市公司終極控制人問題提供了可靠的數據來源。本文借鑒劉芍佳等(2003)、夏立軍和方軼強(2005)、李延喜和陳克兢(2014)的類似研究,對上市公司的終極控制人進行分類,分別設計了終極控制人性質UCN和終極控制人行政級別UCL兩個代理變量。控制人性質UCN為虛擬變量,當上市公司的終極控制人為政府時為1,否則為0。終極控制人行政級別UCL為虛擬變量,當上市公司的終極控制人為中央政府時為1,否則為0。(4)控制變量。本文主要從公司特征變量和公司治理變量兩個層面進行了控制。其中,公司特征變量主要有企業規模Size、成長能力Growth、代理成本Age、資產負債率Lev和自由現金流CFO,公司治理變量主要有董事會規模SBD、獨立董事比例PID、監事會規模SBS、股權集中度OC等。同時,本文還加入了年度虛擬變量Year和行業虛擬變量Ind,以此來控制年度因素和行業因素對研究結論的影響。具體變量的計量見表1。

表1 變量定義

(三)模型建立 在前文變量定義的基礎上,為了考察會計信息質量對上市公司資本配置效率的影響,本文構建檢驗模型如下所示:

其中,AQI為上市公司的會計信息質量,具體包含分別采用四種操縱性應計利潤方法計量的AIQ1、AIQ2、AIQ3、AIQ4。按照本文的研究假設1,檢驗模型(7)的回歸系數α1應該顯著為正,這表明會計信息質量越高的上市公司資本配置效率越高。為了分析在不同終極控制人性質情況下會計信息質量對資本配置效率影響的差異,本文構建檢驗模型如下所示:

其中,AIQ×UCN為會計信息質量和終極控制人性質的交乘項。按照本文的研究假設2,檢驗模型(8)的回歸系數β2應該顯著為負,這說明會計信息質量對非國有企業資本配置效率影響的影響大于國有企業。為了揭示在不同終極控制人行政級別情況下會計信息質量對資本配置效率影響的差異,本文構建檢驗模型如下所示:

其中,AIQ×UCL為會計信息質量和終極控制人行政級別的交乘項。按照本文的研究假設2,檢驗模型(9)的回歸系數χ2應該不顯著,這說明會計信息質量對不同終極控制人行政級別的企業資本配置效率影響并不存在差異。

四、實證分析

(一)描述性統計 表2列示了本文主要變量的描述性統計結果,資本配置效率CAE的平均值為-0.063,最大值為0,而最小值僅為-0.976,這表明我國上市公司的資本配置效率存在較大的差異。會計信息質量AIQ1的平均值為-0.101,最大值和最小值分別為0和-0.963,這說明我國上市公司的會計信息質量參差不齊。另外,本文還進行了Pearson相關系性檢驗和Spearman相關性檢驗,會計信息質量的四個代理變量之間的相關系數大于0.6,而本文其他變量之間部分相關系數均未大于0.6。在后續實證分析中均單獨放入一個會計信息質量變量,由此可以避免上述的多重共線性問題。限于篇幅,未列示相關性檢驗結果。

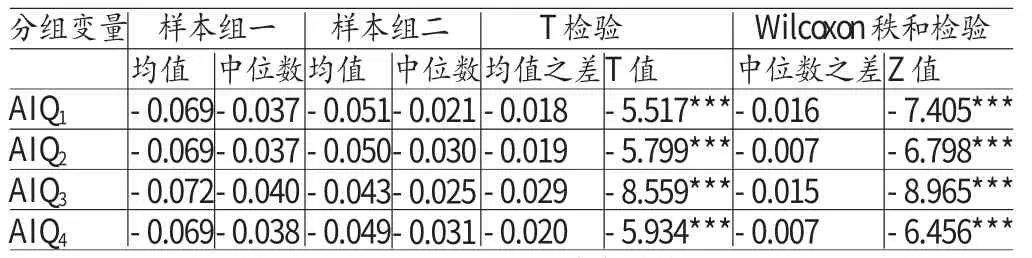

(二)單因素分析 本文按照會計信息質量代理變量平均值將樣本劃分了兩個樣本組,低于平均值的為樣本組1,否則為樣本組2。表3為資本配置效率單因素分析的結果。以截面修正Jones模型計量會計信息質量AIQ1的回歸結果為例,兩個樣本組的均值差異為-0.018,T檢驗在0.01的水平上顯著;兩個樣本組的中位數差異為-0.016,Wilcoxon秩和檢驗也在0.01水平上顯著,這說明高會計信息質量樣本組的資本配置效率顯著高于低會計信息質量樣本組,基本驗證了本文的研究假設1,采用Jones模型、Healy模型和DeAngelo模型計量會計信息質量的檢驗結果基本未發生變化。

表2 變量的描述性統計

表3 單因素分析

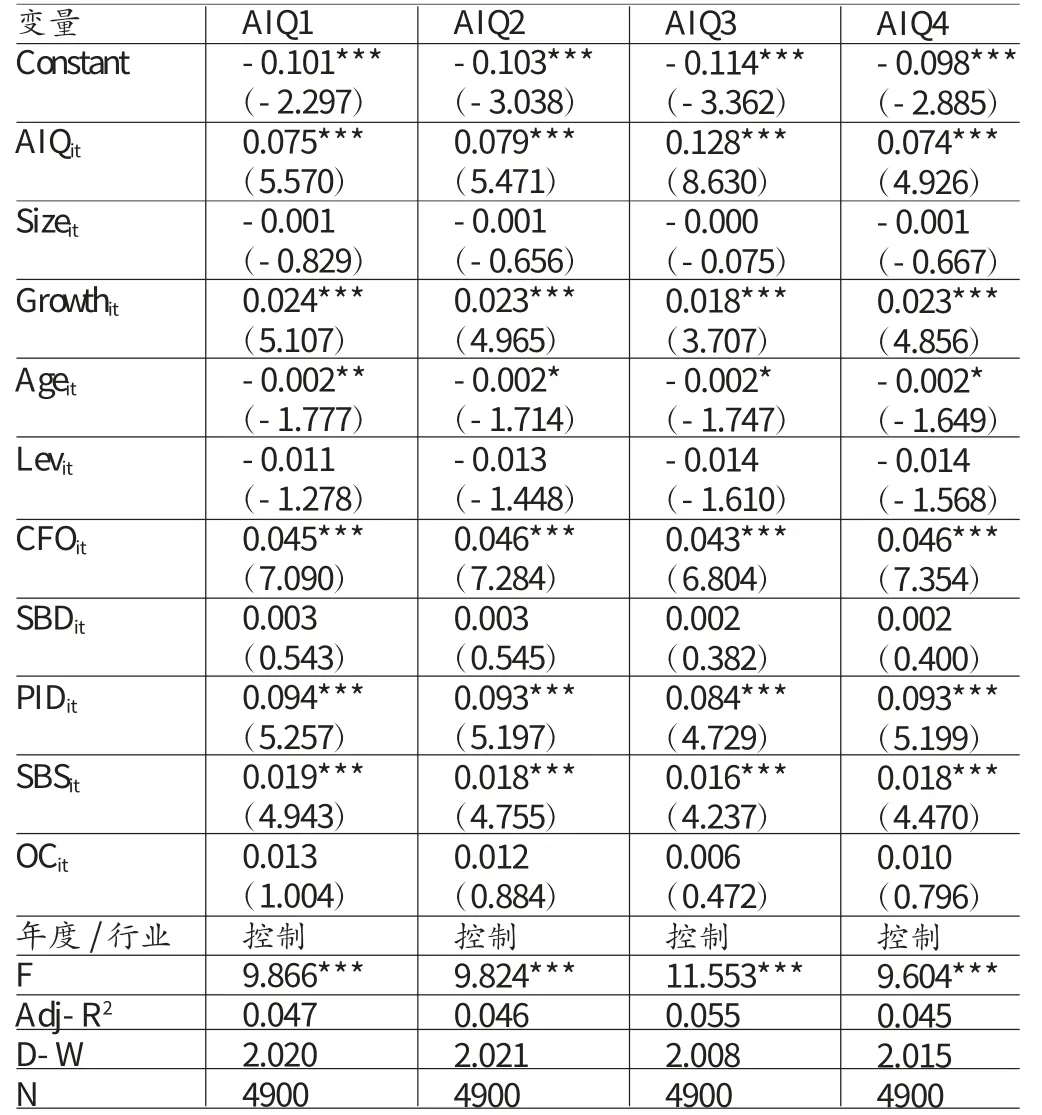

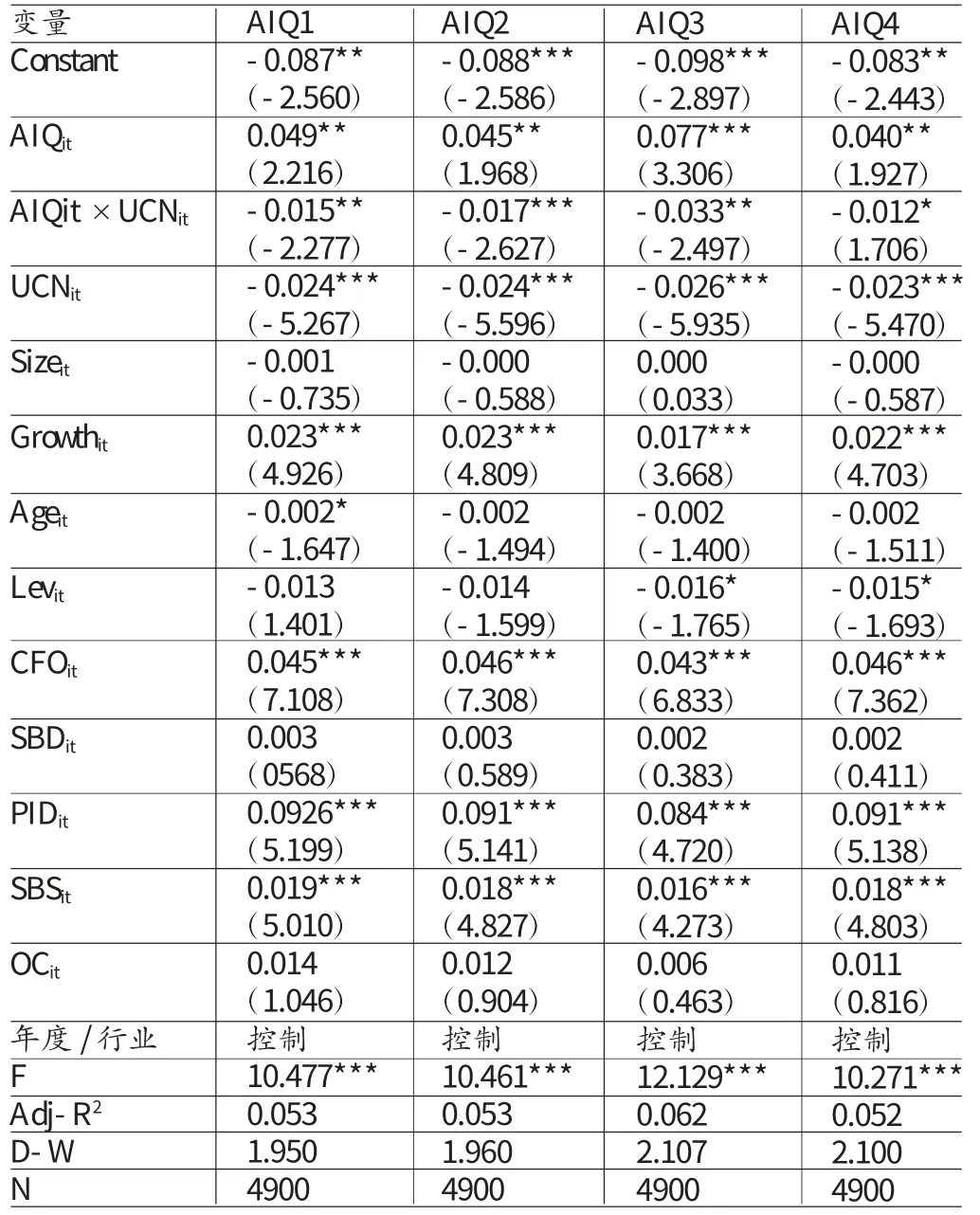

(三)回歸分析 表4為模型(7)的普通最小二乘法回歸結果,主要檢驗了會計信息質量對上市公司資本配置效率的影響。以截面修正Jones模型計量會計信息質量AIQ1的回歸結果為例,會計信息質量AIQ1與資本配置效率CAE在0.01的水平上顯著正相關,回歸系數為0.075,這說明上市公司的會計信息質量越高,其資本配置效率越高,本文的研究假設1得到了證實。這主要是因為高質量的會計信息可以有效的降低投資者的信息不對稱程度,弱化股東和管理層之間的代理問題,最終有利于推動資本配置效率的提高。Verdi(2006)和Biddle等(2009)的結論同樣適用于處于轉軌時期的中國資本市場,我國相關監管部門必須要加強監管,通過提升企業的會計信息質量來推動資本配置效率的提高。采用Jones模型、Healy模型和DeAngelo模型計量會計信息質量的回歸結果同樣顯示,會計信息質量與資本配置效率呈顯著正相關關系,這進一步驗證了本文的研究假設1。本文還進行了自相關檢驗,D-W檢驗的結果均在2左右,這說明模型(7)中的隨機誤差項并不具有一階自回歸形式的序列相關問題。表5為模型(8)的回歸結果,主要檢驗了會計信息質量對不同終極控制人性質的企業資本配置效率影響的差異。以截面修正Jones模型計量會計信息質量AIQ1的回歸結果為例,會計信息質量AIQ1和終極控制人性質UCN的交乘項與資本配置效率CAE在0.05的水平上顯著負相關。從表中可以發現,當上市公司的終極控制人是非政府機構時,會計信息質量對企業資本配置效率的影響系數為0.049。而當上市公司的終極控制人是政府機構時,會計信息質量對企業資本配置效率的影響系數則為0.034(0.049-0.015)。這意味著,相對于政府控制上市公司而言,會計信息質量對非政府控制的上市公司資本配置效率的推動作用更強。在采用Jones模型、Healy模型和DeAngelo模型計量會計信息質量的回歸結果中,會計信息質量和終極控制人性質交叉項的回歸結果也顯著為負,進一步驗證上述論斷,本文的研究假設2得到了證實。由此可知,政府相關部門在制定監管政策時需要考慮到企業終極控制人性質差異的影響,應該針對不同終極控制人性質的企業制定不同提高資本配置效率的政策。表6為本文模型(9)的回歸結果,主要分析了不同政府終極控制人行政級別情況下會計信息質量對資本配置效率影響的差異。以截面修正Jones模型計量會計信息質量AIQ1的回歸結果為例,會計信息質量AIQ1和終極控制人性質UCL的交乘項與資本配置效率CAE的關系并不顯著。從表中可以發現,當上市公司的終極控制人是地方政府時,會計信息質量對企業資本配置效率的影響系數為0.037。而當上市公司的終極控制人是中央政府時,會計信息質量對企業資本配置效率的影響系數則為0.048(0.037+0.011)。但是由于交乘項的回歸結果并不顯著,這說明會計信息質量對不同終極控制人行政級別的企業資本配置效率影響的差異并不顯著,證實了本文的研究假設3。

表4 會計信息質量與資本配置效率

表5 會計信息質量、終極控制人性質與資本配置效率

表6 會計信息質量、終極控制人行政級別與資本配置效率

(四)穩健性檢驗 本文通過替換會計信息質量的代理變量,進行了穩健性檢驗。借鑒李青原(2009)的類似研究,本文采用盈余平滑度和DD模型計量的應計質量作為會計信息質量的代理變量。

模型(10)為盈余平滑度的計量模型。其中,ES為盈余平滑度,ES越大說明企業的盈余平滑度越低,此時的會計信息質量越高;σ(Profit)為第t-4年至第t年間線下項目前利潤的標準差;σ(CFOit)為第t-4年至第t年間經營活動現金流凈額的標準差。本文將盈余平滑作為會計信息質量的代理變量帶入檢驗模型中,回歸結果未發生變化。

模型(11)為Dechow和Dichev(2002)計量應計質量的模型。其中,△WC為營運資本的變動值,具體為(應收賬款變動值+存貨變動值+其他流動資產變動值-應付賬款變動值-應付稅款變動值)/總資產;CFO為經營現金流凈值/總資產。本文將Dechow和Dichev(2002)模型計量的應計質量作為會計信息質量的代理變量帶入檢驗模型中,回歸結果未與前文相同。另一方面,增加控制變量。考慮到企業的產權性質、宏觀經濟環境等因素也會對資本配置效率產生重要的影響,本文加入了產權性質虛擬變量和經濟周期變量進行了重新回歸,結果與前文結論無實質性差異。

五、結論

本文以2007-2013年滬深兩市A股上市公司4900個觀測樣本為研究對象,實證檢驗了會計信息質量對我國上市公司資本配置效率的影響,揭示了不同終極控制人性質和行政級別對會計信息質量與資本配置效率關系的影響差異。研究結果表明:首先,會計信息質量與上市公司資本配置效率呈顯著正相關關系,即會計信息質量越高的企業資本配置效率越高;其次,上市公司終極控制人性質對會計信息質量與資本配置效率的關系會產生重要的影響。即相對于政府控制上市公司而言,會計信息質量對非政府控制的上市公司資本配置效率的推動作用更強;最后,會計信息質量對不同終極控制人行政級別的企業資本配置效率影響的差異并不顯著,即會計信息質量對中央政府和地方政府控制企業的資本配置效率影響并無顯著差異。

[1]徐磊、張祥建:《利潤操縱、股權再融資與資本配置效率研究》,《上海管理科學》2007年第2期。

[2]周春梅:《盈余質量對資本配置效率的影響及作用機理》,《南開管理評論》2009年第5期。

[3]雷光勇、王文、金鑫:《盈余質量,投資者信心與投資增長》,《中國軟科學》2011年第9期。

[4]蔡吉甫:《會計信息質量與公司投資效率——基于2006年會計準則趨同前后深滬兩市經驗數據的比較研究》,《管理評論》2013年第4期。

[5]方軍雄:《所有制,市場化進程與資本配置效率》,《管理世界》2008年第11期。

[6]祝繼高、陸正飛:《產權性質,股權再融資與資源配置效率》,《金融研究》2011年第1期。

[7]申慧慧、于鵬、吳聯生:《國有股權,環境不確定性與投資效率》,《經濟研究》2012年第7期。

[8]陳德球、李思飛、鐘昀珈:《政府質量,投資與資本配置效率》,《世界經濟》2012年第3期。

[9]李延喜、陳克兢、劉伶、張敏:《外部治理環境、行業管制與過度投資》,《管理科學》2013年第1期。

[10]李青原:《會計信息質量與公司資本配置效率——來自我國上市公司的經驗證據》,《南開管理評論》2009年第2期。

[11]朱紅軍、陳世敏、張成:《市場情緒、會計信息質量與IPO首日回報》,《財經研究》2013年第9期。

[12]劉芍佳、孫霈、劉乃全:《終極產權論、股權結構及公司績效》,《經濟研究》2003年第4期。

[13]夏立軍、方軼強:《政府控制、治理環境與公司價值——來自中國證券市場的經驗證據》,《經濟研究》2005年第5期。

[14]李延喜、陳克兢:《終極控制人、外部治理環境與盈余管理——基于系統廣義矩估計的動態面板數據分析》,《管理科學學報》2014年第9期。

[15]Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?.Journal of Accounting and Economics,2009.

[16]Aggarwal R K,Samwick A A.Empire-builders and shirkers:Investment,firm performance,and managerial incentives.Journal of Corporate Finance,2006.

[17]Asker J,Farre-Mensa J,Ljungqvist A.Corporate Investment and Stock Market Listing:A Puzzle?.Review of Financial Studies,2014.

[18]Cheng M,Dhaliwal D,Zhang Y.Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting?.Journal of Accounting and Economics,2013.

[19]Balakrishnan K,Core J E,Verdi R S.The Relation between reporting quality and financing and investment:Evidence from Changes in Financing Capacity.Journal of Accounting Research,2014.

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

時代英語·高二(2015年1期)2015-03-16 00:08:11