安徽省農村經濟發展的金融支持分析

2015-11-07 00:38:48陶浪平

安徽農學通報 2015年20期

關鍵詞:對策建議

陶浪平

摘 要:近年來,很多理論和實證分析均表明中國農村金融發展存在著嚴重的金融抑制現象,只有解決了農村金融發展的問題,才能較好的解決農村經濟發展中資金短缺的矛盾,進而才能促進農村經濟乃至國民經濟整體發展。該文對安徽省農村經濟發展的金融支持進行了評估,分析了安徽省農村金融對農村經濟發展支持的現狀與不足,并為安徽省農村經濟發展的金融支持提出了相應的對策和建議。

關鍵詞:農村經濟發展;資金供給;金融支持;對策建議

中圖分類號 F832.745 文獻標識碼 A 文章編號 1007-7731(2015)20-01-05

Abstract:In the present years,there is severe financial repression in our rural financial market. So we should first settle the rural financial problems to ravel out the contradictions of capital insufficiency,and thus to promote the development of agricultural economics and even national economy. The paper gives the analysis of rural finance in Anhui Province's status of rural economic development and laek of support.At last,the paper proposes some countermeasures and suggestions for economic development of rural financial support.

Key words:Development of village economy;Money supply; Financial support;Suggestions

金融是現代經濟的核心,在農村經濟的發展中肩負著歷史的重任。農村金融是現代農業和農村經濟發展的重要支撐因素。安徽是典型的農業大省,歷次農村改革在全國都具有先導性和開創性,是全國農村改革發源地。近年來,安徽在工業化、城鎮化深入發展中同步推進農業現代化,全面推動農業產業轉型升級、農業科技創新發展、農業大省向強省跨越。要實現農業發展、農村繁榮和農民增收,離不開金融的強有力支持。探尋農村金融與農村經濟發展之間的關系,建立與之相適應的高效的農村金融服務體系,以期借助金融工具改善農村經濟發展的環境,促進農村經濟發展,進而推進安徽經濟發展便成為我們亟待解決的問題。

1 安徽省農村經濟發展現狀

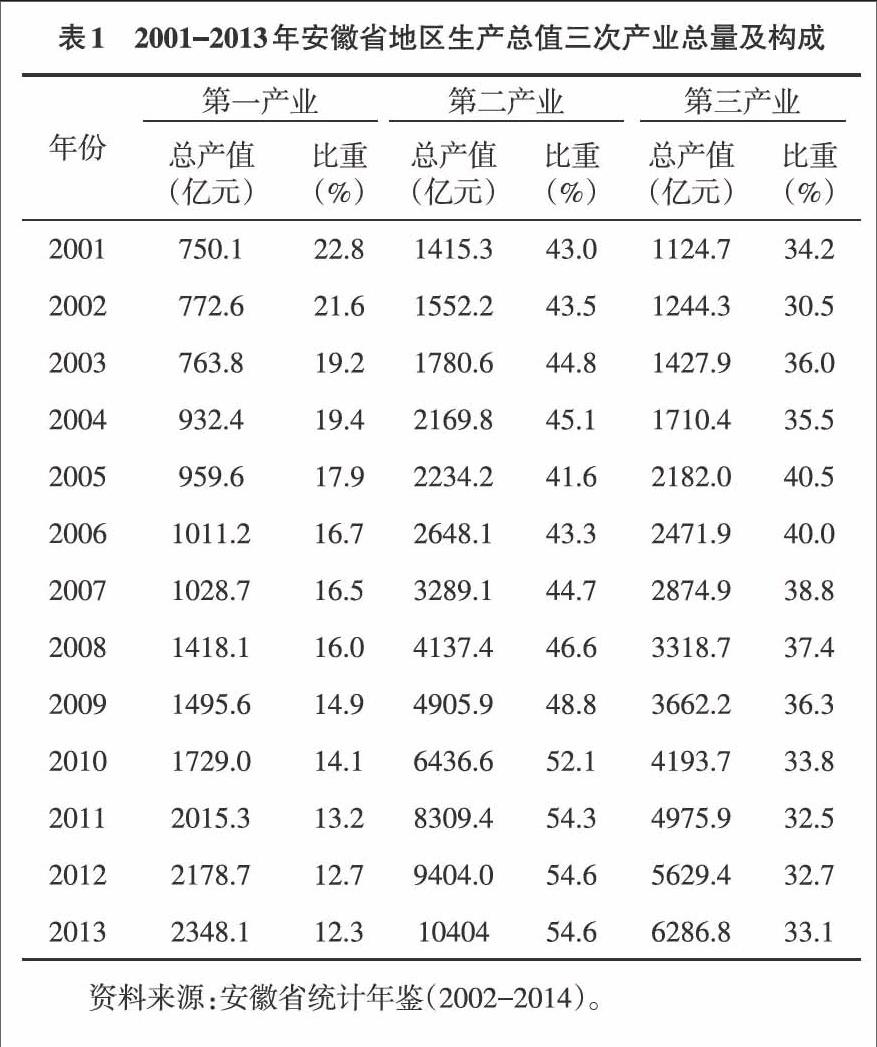

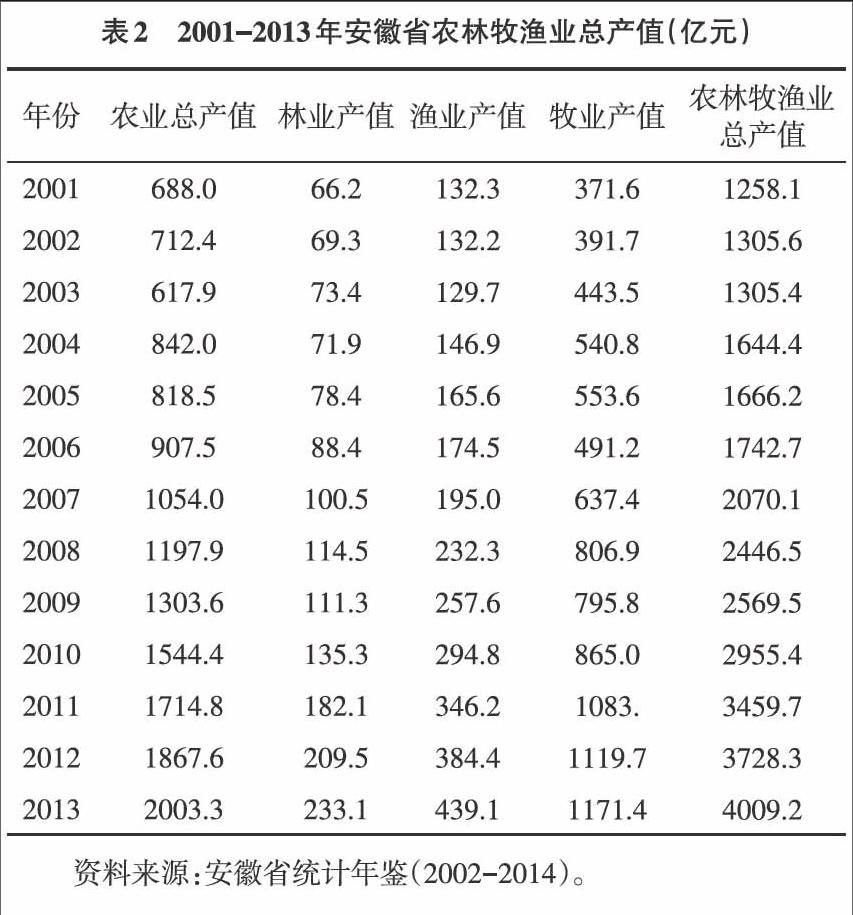

1.1 農村經濟總體發展水平 自改革開放以來,安徽省經濟發展迅速,2009年全省經濟總量邁上萬億元大關,2014年躋身“2萬億俱樂部”,達到20 848.8億元,三次產業的比例由2001年的22.8∶43.0∶34.2變化為2014年的11.5∶53.7∶34.8,第一產業增加值占GDP比重在逐年下降,14年間下降了11.3個百分點。根據經濟學家庫茲涅茨的三次產業標準(10.9∶48.4∶40.7),安徽總體經濟發展水平開始進入工業化中期階段,然而經濟結構中農業比重仍然偏大。根據發達國家的實踐經驗,農業在占10%比重向下降低的時候,就意味著傳統農業要向現代化的大農業邁進(表1、表2)。

可以看出,安徽農業總產值由2001年的688.0億元增長到2013年的2 003.3億元,增長2.9倍;而農業總產值占農林牧漁業總產值的比重卻由2001年54.7%下降到2013年的49.9%,下降了4.8個百分點;林業、漁業、牧業都保持了平穩的增長,說明安徽省農村整體經濟實力在不斷增強,且農業結構調整逐漸突破在農業內部配置資源的局限,向更寬領域、更高層次展開,農業以種植業為主的傳統格局逐步改變,農村經濟結構發生積極變化,農產品精深加工、生物質能源等產業發展加快,農業效益不斷提升,農業產業結構得到優化升級。

1.2 三次產業從業人員結構 隨著安徽省工業化和城鎮化水平的穩步提高,三次產業從業人員就業結構也發生顯著變化,尤其是大批農業勞動力被解放出來從事非農產業生產。值得注意的是,安徽省產業構成與就業構成并不匹配,一產仍耗費大量勞動力,近35%的從業人員只創造了14%的社會總產值,農業勞動生產率低下、勞動力資源浪費現象仍然十分嚴重(表3)。

1.3 農村居民收入水平及城鄉居民收入比較 在經濟快速發展的同時,安徽居民的收入水平等也得到很大提高和改善,農村人均純收入由2001年的2 020元增加到2013年的8 098元,增長4倍。數據表明,家庭經營性收入占農民總收入的絕大部分,一般都在60%以上;工資性收入成為重要來源和支柱,成為近年來農民增收的一大亮點,一方面是農民工工資水平提高,另一方面,安徽省農村生產經營社會化程度提高,農民在本地從事能夠取得工資收入的各種勞動機會明顯增多;隨著2012年中央一號文件等政策實施,以及各級地方政府強農惠農政策逐步落實,政府轉移支付力度的不斷加大,政策轉移性收入明顯增加,但農民財產性收入總量較低的問題依然突出(表4)。

2001年到2009年間,在城居民都有較大幅度增長的情況下,安徽城鄉居民收入差距也在擴大,2006年達到最高峰收入比為3.29:1;如果綜合城鎮居民享受的住房公積金、社會保障等多種福利及補貼,城鄉差距呈現出巨大的剪刀差。近年來,安徽省出臺了《促進“十二五”農民收入倍增的實施意見》,積極實施居民收入倍增規劃,居民收入穩步增長,城鄉收入差距有縮小的趨勢,2013年城鄉居民收入比為2.85∶1,是2003年以來最低的年份。

2 安徽農村經濟發展中的金融支持現狀及面臨的現實矛盾

2.1 安徽農村經濟發展中的金融支持現狀 農業是弱質產業,農民是弱勢群體,誰會“雪中送炭”?安徽是農業大省,長期以來,“融資難”一直是安徽省“三農”發展的重要桎梏。近年來,國家在推進農村金融改革和發展方面出臺了一系列政策經過多年的改革和發展,安徽省已基本形成了以合作金融為基礎、商業金融和政策性金融分工協作的農村金融體系。

2.1.1 農業銀行支持狀況 2008以來,隨著股份制改革的深入推進及成功改制上市,農業銀行進一步強化面向“三農”的市場定位和責任。農業銀行安徽分行按照縣域貸款增速高于農業銀行平均增速10個百分點,涉農貸款增速不低于農業銀行全行貸款平均增速、增量不低于上年涉農貸款增量、增量占全行貸款增量比重不低于40%的標準分別配置縣域和涉農貸款增量計劃,按季下達序時計劃,確保縣域和涉農貸款增速不低于全行平均水平。隨著新農村建設步伐的加快和以專業大戶、家庭農場、專業合作社為代表的現代農業的不斷發展,農民的貸款需求明顯增加。近兩年來,農行安徽省分行先后實施“龍騰計劃”、“千百工程倍增計劃”等,累計向產業化龍頭企業發放貸款60多億元,與500余家龍頭企業合作,授信企業153家、授信金額55.85億元。

2.1.2 安徽農村合作金融支持狀況 近年來,安徽省農村合作金融機構將業務發展與支持農業現代化、新型城鎮化建設和發展普惠金融等緊密結合,積極主動地融入地方經濟發展,充分發揮“服務縣域的主力銀行”、“小微企業的伙伴銀行”和“農村金融主力軍”作用。10a來,農村合作金融機構從一個基礎薄弱、風險很大、困難很多的機構發展成為省內業務規模最大、機構網點最多、覆蓋范圍最廣、服務群體最多的地方金融企業,有力提升了對“三農”、中小企業及貧困弱勢群體的普惠金融服務水平。目前,安徽農村合作金融服務已實現“全覆蓋”,網點超過全省銀行業的40%,延伸到鄉村、社區,貼近到農戶、小微企業。全省共有66家農村銀行(其中有56家農商行、10家農合行)、17家農信聯社,發起設立村鎮銀行29家,3 100多個物理網點、3 200多臺自助設備遍布城鄉各地。到2014年初,全系統存貸款余額達5 449億元和3 557億元,占省內存貸總量的18.85%和17.8%;擁有5 700多萬客戶,其中個人客戶5 600多萬戶,覆蓋了全省80%以上戶籍人口;在涉農、縣域和小微企業3大領域的信貸投放均超過2 000億元,均占省內同領域信貸總量的1/3以上。

2.1.3 安徽農村政策性金融支持狀況 農業發展銀行的主要任務是籌集農業政策性信貸資金,承擔國家規定的農業政策性和經批準開辦的涉農商業性金融業務,為農業和農村經濟發展服務。按照總行“兩輪驅動”業務發展戰略,安徽農發行不斷加大支農力度,做好糧棉油收儲信貸工作,近10a來累計發放糧棉油收儲貸款2 083億元,支持收購糧油1 173.5kg,棉花80萬t,切實維護了農民利益;在農業農村基礎設施信貸投入方面,2009年以來累計投放政策性中長期貸款952億元,支持項目489個;截至2013年末,安徽農發行各項貸款余額1 353億元,其中農業政策性貸款1 264億元,占比93.5%。

2.1.4 安徽郵儲銀行支持狀況 郵儲銀行秉持“人嫌細微,我寧繁瑣;不爭大利,但求穩妥”的服務宗旨,發揮在農村金融市場的比較優勢,聚焦新型農業經營主體的金融需求,下沉服務重心,提高“三農”金融服務的能力和水平。小額貸款是郵儲銀行支農的一項拳頭產品,做支持“三農”發展的“灌溉機”,曾獲得過GTZ國際合作項目最高成就獎,郵儲銀行安徽省分行小額貸款助力“三農”、小微企業發展。從2008年至今,郵儲銀行安徽省分行小額貸款品種在原來的農戶保證、農戶聯保、商戶保證、商戶聯保的基礎上,增加了再就業小額擔保貸款,其中的整貸直發業務,屬于安徽省分行首創。截至2014年,安徽全省擁有16個二級分行、63個縣(市)支行,縣域農村地區網點有1 200多個,占網點總數近70%;郵儲銀行安徽省分行涉農貸款余額達到193.14億元,較上年同期增長145.14%。

2.2 安徽農村金融支持存在的問題

2.2.1 農村地區金融環境與支農貸款投放之間存在矛盾 由于外出務工人員較多,農戶貸款后外出務工久不歸家造成信貸人員催收困難,給貸后管理造成較大難度,形成信貸風險;農戶一旦遇上突發事故如疾病、意外傷殘等,必將造成還貸難;目前,農村金融機構對農村的貸款多數是建立在個人信用的基礎上,信用貸款風險大,金融機構及相關責任人承擔責任大,因而存在“慎貸”、“惜貸”、“怕貸”現象,受這種環境影響,農民“貸款難”和金融機構“放貸難”矛盾日益突出,很大程度上制約了金融部門對“三農”信貸的投入。

2.2.2 農村商業銀行難以支撐農村金融,發揮主力軍作用 隨著以工、農、中、建、交為代表的國有大銀行經營戰略的轉變,國有商業銀行正逐步從農村收縮業務,農村資金大量外流。我國的農村金融制度安排主要是農業政策性銀行和農村商業銀行為主,由于農村商業銀行改革的滯后,農村商業銀行一時還難以挑起農村金融的大梁。目前,農村商業銀行的機構設置早已突破農村的范圍。在大中城市里我們隨處可見農村商業銀行的機構網點,農村商業銀行業務經營趨利化、非農化傾向明顯,涉農貸款比重下降,使那些真正需要資金的農戶得不到信貸支持。二是經營成本較高。農戶貸款覆蓋面廣、貸款額度小、貸款戶數眾多,致使農戶貸款業務量大、業務費用多、成本高,發放支農貸款的成本高;農村商業銀行屬于地方性金融組織,國家的扶植力度較小,農村商業銀行許多政策性原因形成的歷史包袱只能由自己承擔,而與國有銀行相比,國有銀行的同類虧損有國家財政予以消化。

2.2.3 農村金融效率有待提高 從金融投入方面,目前國家以及安徽省政府或地方政府的金融投入是明顯不足的。一是金融法律法規等基本環境建設的不足,農村金融市場的發展對非正規金融的法律法規不完善導致非正規金融在發揮農村金融發展過程中不能夠做到與整體金融發展相協調;二是金融基礎設施不能支撐金融市場的發展。農村商業銀行等金融主體的存貸息差比仍然為主要的利潤來源,中間業務發展緩慢,根據金融發展規律,金融機構的競爭優勢將主要來源于中間業務的發展,而存貸息差為主的安徽省農村金融發展模式導致金融效率的提升受到重大阻礙。

2.2.4 金融機構人員素質不能適應農村信貸服務需求 一是信貸人員經驗不足,素質不能適應業務需要。如農村商業銀行的人員大都來自于改制前的農村信用社,缺乏金融業務知識及銀行信貸經營管理經驗,在貸款業務操作、風險防范、信貸營銷和客戶資源等方面均無法與其他銀行業金融機構相比。其次有些員工并沒有因為銀行改制而改變思想,部分客戶經理尤其是基層管理人員文化素質和思想素質偏差,利欲觀念重,缺乏責任意識。二是嚴格的內部責任追究,加劇了“恐貸”現象。由于部分信貸從業人員缺少經驗和責任意識,貸款“重放輕收”現象突出,加之金融部門內部對逾期、不良貸款的問責力度較大,當貸款形成不良進行處罰時,處罰力度稍重,部分人員又形成“恐貸”“懼貸”心理,導致農戶和企業“貸款難”“難貸款”,影響了農商行支農勁頭。

2.2.5 創新開發能力滯后與市場需求之間的矛盾 由于農村金融長期以來遠離經濟最發達地區的市場競爭環境,加之體制方面存在的問題,至今尚未形成具有自身特色的核心競爭力。在業務發展方面,營銷體系不健全,科學營銷不夠,創新能力不足,營銷隊伍素質不高,激勵機制不到位,營銷渠道單一,服務功能不全,產品不豐富,在市場競爭中處于劣勢地位。

3 金融支持安徽農村經濟發展的對策建議

農村金融作為農村資源配置的主體,是統籌城鄉發展、推進社會主義新農村建設資金來源的一個主渠道。隨著改革的不斷深入,安徽省農村金融促進農村經濟發展的作用不斷顯現。不容忽視的是,農村金融服務仍然是安徽金融體系中最薄弱的環節。

3.1 構建完善農村金融支持體系 適應農村經濟發展轉型時期的新需求,讓農村金融真正成為自主經營、自我發展、自我約束以及自擔風險的市場主體;大力發展服務“三農”的地方性金融機構,不斷拓寬服務領域、調整服務重點以及完善服務方式和服務品種。

3.2 優化農村金融生態環境 良好的農村金融生態環境,將有利于金融支持農村經濟發展。改善農村金融市場的宏觀環境要進行法律、制度、監管方面的建設,分別針對農村非正規金融組織和正規金融組織設立監管程序;規范農村金融秩序,營造守信的農村信用環境,加強與“公、檢、法”部門的溝通與協作,形成合力,積極構建縣域金融生態協調機制,努力改善和打造良好的金融生態環境。

3.3 建立農業貸款風險補償機制,建立財政風險補償基金 對由于自然風險和市場風險等原因形成的農村中小企業貸款、農業貸款損失給予一定的補償,對涉農企業和農戶貸款實行貼息,對涉農貸款發放較好的金融機構給予獎勵,充分發揮財政資金對金融資源的撬動和引導作用,同時減免農業貸款所得利息收入的營業稅和所得稅,以提高農村商業銀行支農后勁。

3.4 加強金融創新,提升員工隊伍素質 加強金融創新,創造多種類、多類別的金融產品和服務。安徽省農村金融市場供給不足除了主體不足之外,就表現在產品和服務的種類少、同質性強。因此,對于安徽省金融主體應當加強對金融創新的投資力度,開發適合安徽省農村企業或農戶的產品種類和服務,如互聯網金融能更好支持農村經濟發展,但目前新型農村金融機構準入還不夠充分。農村金融的發展要有高素質的專業人才,要加強專業人才隊伍建設,高素質專業化的人才隊伍是增加農村金融競爭力的重要砝碼。

參考文獻

[1]蒙永亨.我國農村信用社經營績效與資本流動研究[M].廣西:桂林工學院出版社,2011:23-24.

[2]周華雯.湖南省農村經濟發展的金融支持研究[D].長沙:中南林業科技大學,2011.

[3]王瑤.區域農村經濟進一步發展的財政金融支持[N].環球市場信息導報,2014-10-15.

[4]張路閣,趙海燕.論農村金融在農業經濟發展中的作用[J].農業經濟,2013(7).

(責編:張長青)

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07