企業社會責任履行與分析師預測精準度

2015-11-03 01:21:13施先旺梁簫劉拯

當代經濟管理 2015年10期

施先旺+梁簫+劉拯

摘 要?演從分析師盈利預測精準度的角度,研究履行社會責任的企業是否提供了更高質量的財務信息,進而使得分析師能更加準確地預測企業的盈利情況。利用2009~2012年滬深兩市A股上市公司的經驗數據研究發現,企業履行社會責任將會提升分析師對企業盈利預測的精準度。進一步區分產權性質以及外部治理環境,兩者之間的關系在國有企業以及外部治理環境較好的地區正向關系更加顯著。

關鍵詞?演企業社會責任;分析師盈利預測精準度;外部治理環境;產權性質

[中圖分類號]F270 [文獻標識碼] A [文章編號]1673-0461(2015)10-0031-07

一、 引 言

企業社會責任的概念自20世紀初在西方企業中萌芽,經歷了將近一個世紀的發展,被世界各國越來越多的企業所接受。在中國,在過去的十年中,企業頻頻被媒體曝光了環境污染問題、食品安全問題以及勞工權益問題等,影響了利益相關者們對企業的評價與預期,企業社會責任問題越來越廣泛的關注。2005年修訂的《公司法》第一次從法律的角度明確提出企業在追求股東利益的同時需要履行社會責任,隨后滬深兩地的證券交易所對部分A股上市企業做出了強制披露社會責任報告。企業披露的社會責任報告數量自此逐年增加。除了被強制要求披露社會責任報告的企業外,還有部分企業主動披露本公司的社會責任報告。企業社會責任的履行與披露是企業道德價值觀的體現,應該成為指導企業長遠發展的戰略目標的一部分。

作為資本市場的信息中介,證券分析師扮演著企業與投資者之間橋梁的角色,專門從事信息的搜集、分析與解讀工作,將各方面信息進行加工,融入到對企業的盈利預測中,并通過發布報告向投資者傳達盈利預測信息。作為信息的解讀者,證券分析師較之于普通投資者來說,經過嚴格的專業訓練,有著更廣泛的信息來源并且具備豐富的經驗積累對信息有著更高效的處理能力,他們可以降低市場中總的交易成本從而創造價值(楊爾稼等,2014)。從某種程度上來說,證券分析師的分析報告成為投資者做出投資決策的重要參考依據影響投資者的判斷,賣方分析師也可能會代表投資者進行投資決策(Dhaliwal等,2012)。

企業社會責任問題和分析師預測問題,都是學者長期關注的話題,然而卻是在近幾年才開始研究兩者之間的相互影響。企業社會責任的履行是否被分析師視為一種有效的信息,分析師在進行預測時是否將其納入考慮的范疇,以及其對分析師盈利預測的影響程度與影響方式。本文在已有文獻的基礎上探究企業社會責任行為是否影響分析師盈利預測精確度,并對兩者之間的關系是否受到企業的外部治理環境和企業的性質的影響做了進一步的探究。此研究有助于我們更清楚地了解履行企業社會責任背后的潛在信息是否引起分析師的關注,并得到解讀,從而影響分析師的盈利預測。

二、文獻綜述和假設提出

(一)文獻綜述

對企業社會責任問題的關注,從傳統研究成果來看,學者對其持兩種觀點。經濟、金融以及會計方面的學者(Friedman,1970)以及一些財經新聞的作者(Karnani,2010)認為,只有當社會責任活動能最大化股東利益時,企業才可以承擔社會責任。然而其他領域的學者(Carrol,1999)則持有另一種觀點,他們認為,即使承擔社會責任可能會降低股東價值,一些企業仍可能投資于社會責任方面活動。然而,這兩種觀點可能沒有本質的區別,前者更強調的是當期,而后者更看重的是未來。根據我國學者李正(2006)研究發現,在承擔企業社會責任的當期,企業社會責任活動消耗了企業資源,降低了企業價值;但在一定時間之后,承擔企業社會責任將會帶來良好的利益相關者關系,從而提高企業的價值。此外,承擔社會責任還可能從多方面對企業產生影響。在資本市場,披露企業社會責任信息的公司其權益資本成本更低(Dhaliwal等,2011;李姝,2013)。有學者研究發現企業社會責任對企業聲譽有積極的影響(沈洪濤,2011)。在一個消費者更加關注企業社會責任信息的市場中,良好的企業社會責任行為將會提升品牌價值和企業的聲譽,進而影響消費者對企業產品的評價(Brown等,1997),從而使消費者對產品質量的感知有正面影響(周延風,2007),并最終激發消費者更強的購買意愿(馬龍龍,2011)。可見企業社會責任行為會影響到企業的財務狀況,并可以通過包括銷售、成本以及經營有效性、財務和法律風險在內等多種渠道影響財務績效。

(二) 假設提出

1. 企業社會責任履行與分析師預測精準度

從會計信息質量來看,Kim等(2012)研究證明了相比于那些不能滿足社會要求的企業,承擔社會責任的企業在選擇和執行企業社會責任項目時,將最大限度地投入資源盡可能滿足利益相關者對企業的道德期望,因此也會減少盈余管理行為。對于分析師來說,企業的盈余質量越好,分析師盈利預測越準確(李丹,2009)。而肖斌卿等(2012)的研究則發現,分析師未將企業的盈余管理行為考慮在內,未考慮到時間上的不對稱與及時性,因此證明沒有考慮會計穩健性是分析師預測誤差產生的一個原因。Kim等(2012)的研究發現盈余管理對分析師盈利預測負面影響可以通過將企業社會責任信息的披露得到緩解;積極承擔社會責任的企業會控制盈余管理行為,從而向投資者提供更為透明和可靠的財務信息。因此,企業社會責任履行在一定程度上可以控制企業的盈余管理行為,提高分析師進行盈利預測所依據的信息的可信度,從而有助于提高盈利預測的精準度。

從信息傳遞的角度看,企業的管理者和投資者之間存在信息不對稱,而證券分析師可以通過對企業的盈利預測向投資者傳遞信息,從而降低信息不對稱。近期的研究將企業社會責任方面的信息作為非財務信息,并且發現承擔社會責任的公司財務報告質量更高(Hong等,2009;Dhaliwal等,2011)。對于企業社會責任信息披露質量更高的公司,分析師對其盈利的預測更為準確,并且此種關系在那些更加關注利益相關者的企業表現得更為顯著(Dhaliwal等,2012)。endprint

盡管如此,根據信息不對稱理論,此前有學者提出“感知企業社會責任”概念,將“實際”企業社會責任和“感知”企業社會責任進行區分(Lichtenstein等,2004)。但這種區分并未引起其他學者的重視,這也就導致了大多數的研究都建立在企業社會責任履行和公眾對其的感知完全對稱的基礎之上。而實際上,實際企業社會責任和感知企業社會責任之間的差異導致了企業與公眾之間的信息不對稱(費顯政等,2010)。Dhaliwal等(2012)、何賢杰等(2012)均是通過研究企業社會責任信息披露質量的高低對分析師盈利預測精準度的影響,即是從“感知”企業社會責任的角度來研究二者之間的關系。但由于企業實際社會責任的履行情況才是企業道德水平的體現,是企業履行社會責任真實情況的反映。因此在本文的研究中,我們考慮到是企業實際履行社會責任情況對分析師的盈利預測產生影響。由此提出假設:

假設1:在其他條件不變的情況下,企業社會責任履行得越好,分析師對該企業盈利預測精準度越高,分歧度越小。

2. 外部治理環境、企業社會責任履行與分析師預測精準度

在外部治理環境方面,李丹(2009)認為除了財務信息,企業的外部因素也可能對分析師的預測產生影響,如公司所處地區的制度環境。在法律環境和市場制度較為健全的地區,公司治理水平和財務透明度也相對較高,因此分析師預測也較為準確。研究發現,在法治水平更高并且利益相關者保護更強的國家或者地區,信息披露較為充分,分析師的預測結果更為準確(Dhaliwal等,2012)。在法制環境較好、市場化進程較快的地區,企業不容易發生控股股東“掏空”行為(羅黨論等,2007)。企業所在地的治理環境影響企業的經濟行為,對企業的道德約束也有所不同。周中勝(2012)研究發現,在政府對經濟干預程度越低、法律環境越完善以及要素市場越發達的地區,企業的社會責任履行狀況越好。由此我們發現外部治理環境對企業社會責任的履行情況存在影響,因此,在研究企業社會責任的履行和分析師盈利預測精準度之間的關系時,我們也需要將外部治理環境因素考慮在內,據此我們提出:

假設2:在其他條件不變的情況下,較之于外部治理環境較差的地區,企業社會責任表現對分析師盈利預測精準度的正面影響在外部治理環境較好的地區更明顯。

3. 產權性質、企業社會責任履行與分析師預測精準度

由于我國國有企業承擔了政策性的負擔,如就業、職工養老、冗員以及大型企業要執行政府的戰略性任務,使得企業的所有者與經營者之間存在信息以及責任不對稱,國有企業也可能據此向政府尋求各種政策性優惠與政策性的補貼(林毅夫等,1999)。除了經濟目標,黃速建(2006)認為,國有企業的社會責任更多地是著眼于非經濟目標的實現。與非國有性質企業相比,國有性質企業承擔了更多的社會責任(馮麗麗等,2011)。因此,在探究企業社會責任的影響時,有必要將產權性質考慮在內。據此我們提出:

假設3:在其他條件不變的情況下,較之于民營企業,企業社會責任履行對分析師預測精準度的正面影響在國有企業更明顯。

三、研究設計

(一) 樣本來源

本文研究企業社會責任的履行情況對分析師預測精準度的影響,選取了滬深兩市2009~2012年非ST并有分析師預測數據的A股上市公司作為初始樣本,分析師預測數據以及財務數據全部來自CSMAR數據庫,反映外部治理環境的市場化進程指數來自樊綱等(2011)編制的《中國市場化指數——各地區市場化相對進程2011年報告》。對于初始數據,我們按如下步驟對樣本進行篩選:①剔除了當年度年報披露日之前發布盈余預測的分析師人數少于2人的公司樣本;②選取每位分析師在同一年度對某個公司最接近年報披露日的盈余預測;③剔除金融保險類公司的樣本;④剔除相關數據缺失的樣本。經過篩選之后,我們共得到994家公司的2 884個樣本。為了減輕異常值的影響,所有連續變量都在2%和98%的水平上進行了縮尾處理。

(二) 變量解釋

1. 分析師盈利預測精準性

對于分析師盈利預測精準度的衡量,目前有分析師預測分歧度和分析師預測誤差等衡量方法。本文借鑒Dhaliwal等(2012)的研究,分別用與來分別衡量分析師盈利預測的誤差和分歧度,具體計算方法如模型與模型所示:

FERROR=abs(Ceps-meps)/op*100 (1)

DISPERSION=sd(feps)/op*100 (2)

其中,feps為所有分析師在當年年報披露前對某一公司最后一次每股收益預測;Ceps為所有分析師在當年年報披露前對某一公司最后一次每股收益預測的均值;meps為公司的當年年度實際每股收益;op為預測當年年初的股票開盤價格。

2. 社會責任履行

根據上海證券交易所2008年5月發布的《關于加強上市公司社會責任承擔工作的通知》中的定義,本文采用沈洪濤(2011)的方法,選用每股社會貢獻值來衡量企業社會責任的履行情況。具體計算方法如下:

每股社會貢獻值(CSR)=(凈利潤+所得稅費用+營業稅金及附加+支付給職工以及為職工支付的現金+本期應付職工薪酬-上期應付職工薪酬+財務費用+捐贈-排污費及清理費)/期初和期末總股數的平均值。

3. 公司治理指數

公司治理綜合反映監督各方利益協調的結果,僅關注某一方面不能很好的反映公司治理情況,因此,學術界多采用主成分分析法,結合多方因素共同構建公司治理指數(白重恩等,2005;靳慶魯等,2008;張會麗等,2012)。本文也借鑒了此種做法,選取了以下8個指標來構建公司治理指數:①公司的董事長是否兼任總經理(CEO_CHAIR);②獨立董事比例(INDBOARD _Ratio);③高管的持股比例(MGNSHR);④第一大股東的持股比例(TOP1SHR);⑤是否同時發行B股或H股(BH);⑥董事會持股比例(BD);⑦公司第二大股東至第大股東持股比例之和(SHRS);⑧是否國有控股(SOE)。根據主成分分析法得到的結果,三個主成分的特征值均大于1,且前三個主成分累計可解釋62.95%的原因,超過60%,所以在此保留前三個主成分(第一主成分可解釋33.95%,第二主成分可解釋15.18%,第三主成分可以解釋13.14%)。在第一主成分中,只有變量的符號與預期相反;在第二主成分中,變量SHRS、SOE與BH的符號與預期相反;在第三主成分中變量SOE的符號與預期相反。總體來看大部分變量的符號與預期一致,因此直接構建公司治理指數(CG=33.95%*Comp1+15.44%Comp2+13.12%*Comp3)。企業公司治理情況越好,公司治理指數越高,預期分析師盈利預測越精準,誤差越小,分歧度越小,即預期與分析師預測精準度之間為負相關關系。endprint

4. 其他控制變量與調節變量

除了控制公司治理情況以外,本文還控制了資產規模、股票回報的波動性、財務報告透明程度、分析師跟蹤人數、預期盈余以及預測時間。同時,我們也控制了行業和年份。另外,為了驗證假設2與假設3,本文還有兩個調節變量分別是產權性質(SOE)以及公司注冊地所在省份外部治理環境(MKT)。表1是研究變量的說明。

(三) 模型設定

本文參考Dhaliwal等(2012)與何賢杰等(2013)的研究,采用如下模型和模型檢驗假設1。

DISPERSION=β0+β1CSR+CONTROLS+ε (3)

FERROR=β0+β2CSR+CONTROLS+ε (4)

上述兩個模型中,DISPERSION與FERROR分別衡量了分析師盈余預測的分歧度與誤差,兩者數值越小,說明盈余預測的分歧度越小、誤差越小,表明預測的精準度越高。而衡量企業社會責任履行的變量CSR則數值越大,說明企業在社會責任方面的投入越多,履行情況較好。因此在模型(3)與模型(4)中,系數β1和β2之前的符號均預計為負號。模型中的CONTROLS代表所有的控制變量,包SIXE、VAREARN、CG、TRANSP、LANUM、UE、HORIXON。

為了檢驗假設2和假設3,我們將樣本分別按照反應外部治理環境情況的變量MKT以及反應產權性質的變量SOE進行分組,進一步檢驗在不同組中,企業社會責任的履行對分析師盈利預測精準度的影響,并采用鄒檢驗的方法驗證在不同組之間企業社會責任的履行對分析師盈利預測精準度情況的差異。

四、 實證結果與分析

(一) 描述性統計

表2顯示了描述性統計的結果,該結果顯示,衡量分析師盈余預測情況的變量DISPERSION和FERROR的均值分別為1.180和1.420,標準差分別為1.200和1.660,說明分析師對不同公司盈余預測結果有較大差別。衡量企業社會責任表現的變量的均值為1.550,標準差為1.160,最小值為0.150,最大值為5.070,這說明我國企業社會責任履行比較分散,不同企業社會責任的履行情況存在較大差異。

(二) 相關性分析

在描述性統計的基礎上,本文還進行了相關性分析,表3為pearson相關性分析結果。從相關系數表中,可以看出企業社會責任表現與分析師盈余預測精準度兩個變量與之間分別在1%與10%的位置上,存在顯著地負相關關系。控制變量與被解釋變量間的關系也與預期一致,其中公司治理指數與分析師人數與分析師預測精準度之間為負相關關系,股票回報波動性、財務報告透明度、分析師跟蹤人數、未預期盈余、預測時間與之均為1%位置上顯著正相關關系。

(三) 企業社會責任表現與分析師應預測精準度

表4前兩列為企業社會責任表現與分析師盈利預測精準度的多元回歸結果,我們發現在被解釋變量分別為分析師盈利預測誤差(FERROR)、分析師盈利預測分歧度(DISPERSION)時,解釋變量企業社會責任履行情況(CSR)前的系數分別在1%與5%的位置上顯著為負(系數-0.231與-0.059,T值-5.449與-2.150)。在該回歸結果中,各個控制變量的符號均與預期相符合,并且未預期盈余(UE)、企業規模(SIZE)、預測時間(HORIXON)以及財務報告透明度(TRANSP)的系數均在1%位置上顯著為正,分析師跟蹤人數(LANUM)的系數在1%位置上顯著為負。回歸結果也證實了企業財務信息透明度越 差以及未預期盈余越大,分析師的盈利越不準確。在控制了這兩個變量以后,總體上該結果說明企業社會責任履行好壞會影響分析師對企業盈利預測的精準度,企業承擔越多的社會責任,分析師盈利預測的誤差越小,盈利預測的分歧度越小,從而支持假設1。

(四) 外部治理環境、企業社會責任履行與分析師預測精準度

通過進一步研究,我們檢驗了假設2和假設3,回歸結果分別呈現在表4的后四列和表5中。從表4呈現的結果,我們發現,無論是FERROR以還是以DISPERSION為因變量,在外部治理環境較好的組中,CSR的系數均顯著為負(分別在1%和5%位置上顯著),而在外部治理環境較差組,CSR的系數雖然為負數,但是僅在因變量為FERROR時顯著,而在因變量為DISPERSION時不顯著。為了說明CSR對分析師盈利預測精準度的影響在兩組中顯著不同,我們進行了鄒檢驗。在以FREEOR為因變量時,根據鄒檢驗的結果顯示系數在外部治理環境較差的組和外部治理環境較好的組之間顯著不同(chi2=321.25,p值=0.000),并且對于的系數雖然在兩組間均顯著,但是在外部治理環境較好的組系數更顯著。在以DISPERSION為因變量時,鄒檢驗結果說明在兩組間,CSR的系數顯著不同(chi2=112.05,p值=0.000)。根據表4的結果,假設2得到支持,在外部治理環境較好的地區,企業社會責任表現的越好,分析師對該公司的盈利預測越準確。

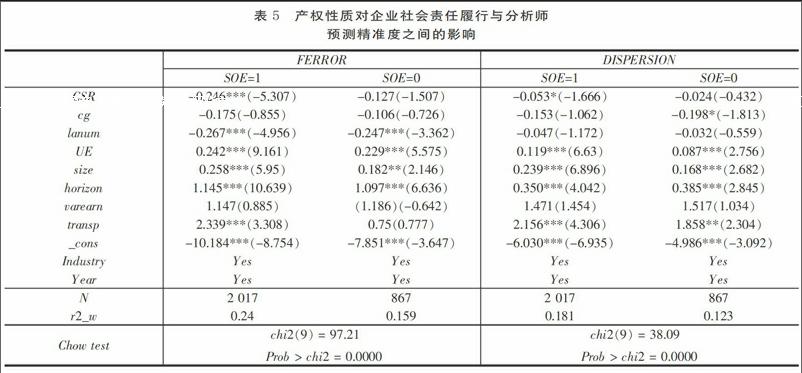

(五) 產權性質、社會責任履行與分析師預測精準度

表5展示了以產權性質進行分組后,企業社會責任表現對分析師預測精準度的影響。根據該表對的結果,我們發現,無論因變量是還是,雖然前的系數均為負,但是在國有企業一組中,前的系數都更為顯著,T值分別為-5.307和-1.666,分別在1%和10%位置上顯著,而在民營企業一組中,前的系數均不顯著。根據鄒檢驗的結果,企業社會責任變量前的系數在兩組之間顯著不同(以為因變量時,chi2(9)=97.21,p=0.000;以為因變量時,chi2(9)=38.90,p=0.000)。因此總體來看,對于國有企業來說企業社會責任的履行能夠提高分析師盈利預測的精準度,對于民營企業來說該影響較小且不顯著。假設3得到基本支持,較之于民營企業,國有企業履行社會責任對分析師預測精準度的正面影響更為明顯。endprint

(六) 穩健性檢驗

在穩健性檢驗部分,我們改變了企業社會責任履行指標的衡量方法,采用年初與年末資產的均值對企業社會貢獻進行標準化,重新進行回歸證實了兩者關系。為了解決內生性問題,我們采用了Heckman兩階段模型重新進行估計,同樣證實了本文提出的假設,說明本文得到的結論是穩健的。

五、研究結論、建議與局限性

本文以2009~2012年994家A股上市公司為樣本,實證檢驗了企業社會責任的履行與分析師盈利預測的精準度以及分歧度之間的關系,企業外部環境特點與內在特質對二者之間關系的影響,研究得出如下結論:①企業社會責任的實際履行情況能為利益相關者提供關于企業財務信息可靠性的保障,履行情況越好的企業,分析師對其的預測越準確,分歧度越小。②外部治理環境越好,市場化進程越高的地區,由于法制以及經濟活動更加規范,因而會強化企業社會責任履行對分析師盈利預測精準度的正向關系。③相比于民營企業,國家對國有企業有更多的要求與規定,因此國有企承擔社會責任在一定意義上向外界傳遞了更多的信息,分析師對其的盈利預測精準度也會相應提高。本文的研究意義在于,對于企業實際承擔社會責任的情況,從另一個角度反映了企業的經營狀況以及企業對待利益相關者的態度,外部投資者對于此方面信息需要給予重視,有助于提高判斷的準確性。

基于本文的研究結果,我們提出如下的政策建議:首先,根據在制度環境不同的地區,社會責任的履行存在差異,因此我們認為在制定相關政策以及履行依法監管的職責時需要因地制宜,考慮到地區間的差異,確保政策能夠得到有效執行。第二,由于國有企業和民營企業存在諸如資本結構、企業文化在內等多方面的差異,這些因素在某種程度上導致了不同的企業社會責任行為。因此,政策的制定需要將產權性質方面的差異考慮在內。最后,對于實際企業社會責任履行情況和披露的企業社會責任情況之間可能存在不對稱性,因此監管機關需要制定有效的規定盡可能促使企業如實反映社會責任履行情況。

本文的局限性在于實際企業社會責任履行情況用每股社會貢獻值來衡量,該指標雖然是根據上交所的規定設計,但仍然不夠全面,有部分企業社會責任活動未能包含在內。該問題也是當前企業社會責任研究所面臨的一個共同的問題,需要得到進一步改進。

[1] 白重恩,劉俏,陸洲,宋敏,張俊喜.中國上市公司治理結構的實證研究 [J].經濟研究,2005(2):81-91.

[2] 費顯政,李陳微,周舒華.一損俱損還是因禍得福?——企業社會責任聲譽溢出效應研究 [J].管理世界,2010(4):74-83.

[3] 馮麗麗,林芳,許家林.產權性質、股權集中度與企業社會責任履行 [J].山西財經大學學報,2011,33(9):100-107.

[4] 何賢杰,肖土盛,朱紅軍.所有權性質、治理環境與企業社會責任信息披露的經濟后果:基于分析師盈利預測的研究視角 [J].中國會計與財務研究,2013,15(2):60-130.

[5] 黃速建,余菁.國有企業的性質、目標與社會責任 [J].中國工業經濟,2006(2):68-76.

[6] 靳慶魯,原紅旗.公司治理與股改對價的確定 [J].經濟學(季刊),2008(8):249-270.

[7] 李丹,賈寧.盈余質量、制度環境與分析師預測 [J].中國會計評論,2009,7(4):351-270.

[8] 李姝,趙穎,童婧.社會責任報告降低了企業權益資本成本嗎? [J].會計研究,2013(9):64-70.

[9] 李正.企業社會責任與企業價值的相關研究 [J].中國工業經濟,2006(2):77-83.

[10] 林毅夫,蔡昉,李周.中國的契機:發展戰略與經濟改革(增訂版)[M].上海:上海三聯書店,1999:237.

Corporate Social Responsibility Performing and Analysts' Forecast Accuracy

Shi Xianwang,Liang Xiao,Liu Zheng

(Zhongnan University of Economics and Law,Wuhan 430073,China)

Abstract:From the perspective of analysts' prediction accuracy,we studied whether corporations that perform their social responsibilities provide financial information with higher qualities,thus lead to more accurate earning forecast. Through studying the experience data of listed companies between year 2009 and year 2012 in Shanghai Stock Exchange and Shengzhen Stock Exchange of China,results show that corporate performing social responsibility would increase the accuracy of analysts' forecasts on corporate earnings. We also find that the relationship is much stronger in state owned companies and companies which are located in better external governance environment.

Key words:corporate social responsibility;analysts' forecasts accuracy on corporate earnings;external governance environment;the nature of property rightsendprint