節能效益分享型合同能源管理項目的會計處理

2015-10-09 01:40:28LV技術工程天津有限公司天津300420

商業會計 2015年10期

(LV技術工程(天津)有限公司 天津 300420)

近年來霧霾天氣頻發,節能減排成為政府及各個企業急需解決的問題。合同能源管理作為發達國家普遍推行的運作機制,不僅使各用能企業降低自身能耗支出,更可以支持國家的環保建設。所謂合同能源管理,是指節能服務公司與用能單位約定節能項目的節能目標,節能服務公司為實現節能目標向用能單位提供必要的服務,用能單位以節能效益支付節能服務公司的投入及其合理利潤的節能服務機制。合同能源管理又可以分為節能效益分享型、節能量保證型、融資租賃型、能源費用托管型和混合型。

一、節能效益分享型合同能源管理的定位

(一)節能效益分享型合同能源管理的盈利模式。如圖1所示,在節能效益分享型中,節能項目的前期建造投入按照雙方的約定,由節能服務公司單獨承擔,或者與用能企業雙方共同承擔。待項目驗收完工后,根據監測的節能效益,按照合同約定的比例,由節能服務公司與用能企業共同分享。分享期結束后,節能設備無償轉讓給用能企業。

圖1 節能效益分享型合同能源管理的盈利模式

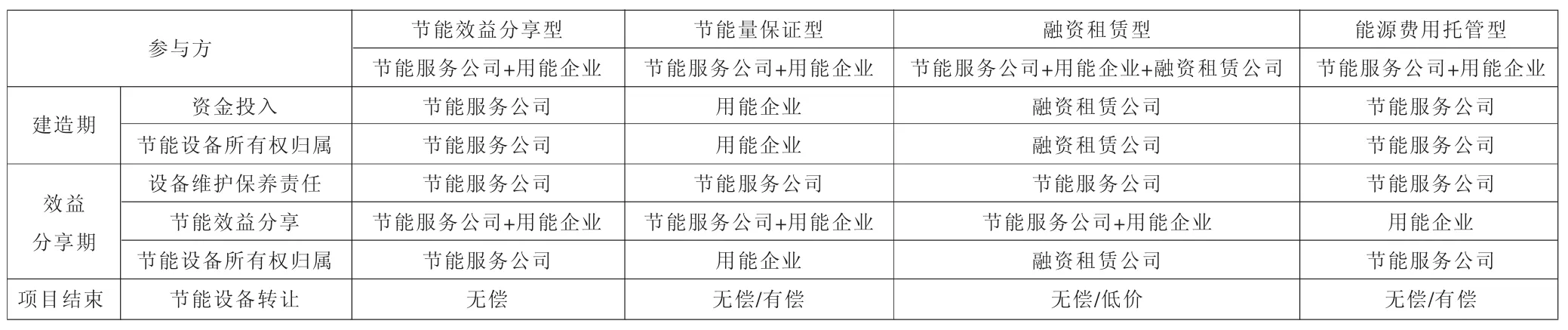

(二)節能效益分享型與其他類型的區別。除了融資租賃型合同能源管理需要涉及到融資租賃公司以外,節能效益分享型、節能量保證型及能源費用托管型都是由節能服務公司和用能企業簽訂約定。如表1所示,在合同實施過程的不同階段,節能效益分享型與其他類型又存在著差別。

1.建造期。從前期的資金投入來看,節能效益分享型更強調節能服務公司的投入。《關于促進節能服務產業發展增值稅、營業稅和企業所得稅政策問題的通知》(財稅 [2010]110號)及 《合同能源管理項目財政獎勵資金管理暫行辦法》(財建 [2010]249號)中都強調節能服務公司需投資70%以上。在這個階段,根據建設資金投入方的不同,節能設備的所有權的歸屬也存在差別。

2.效益分享期。在效益分享期,各個類型的合同能源管理項目的運作模式都頗為類似,從總體上來說都是節能服務公司提供一系列與節能設備有關的運行管理服務,并同用能企業分享節能效益。這個階段,設備的所有權依然延續建造期的產權歸屬。

3.項目結束。 財稅[2010]110 號文要求,節能服務公司與用能企業簽訂的約定,需符合《合同能源管理技術通則》(GB/T24915-2010)的規定。而該通則的合同文本中明確約定,項目結束后,節能效益分享型項目下節能設備將無償轉讓給用能企業。

表1 各類型合同能源管理在不同實施階段的比較

二、從適用準則的角度分析節能效益分享型合同能源管理項目的會計處理

現行的實務操作及理論界的觀點,主要傾向于適用存貨準則、固定資產準則、租賃準則或者借鑒BOT的相關規定。但是合同能源管理項目無論從節能設備的性質還是從具體的運行,都存在一定的差異,并不能一言以蔽之。

(一)建造期的會計處理。節能設備的性質存在廣泛的差異性,有的節能設備具有定制性,例如應用于水泥生產線上的余熱發電設備,設備在生產建造階段就可以確定是服務于某個合同能源管理項目。有的節能設備則具有普遍一致性,例如被廣泛應用的節能燈泡,既不需要定制,也可以直接出售,這樣的設備在生產建造階段無法確定是否服務于合同能源管理項目。因此,在建造階段需要將初始成本集中歸集,在效益分享期確定哪些設備屬于合同能源管理項目時再按照恰當的標準進行劃分。那么,初始成本歸集的科目就成為焦點問題。

根據 《企業會計準則講解2008》對于存貨的定義,是指企業在日常生活活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料、物料等。建造期,一方面節能服務公司可能兼營直接銷售節能設備的業務,另一方面該階段節能設備的使用權并沒有轉移。因此該階段無論是外采還是自制的節能設備,其初始成本應在“存貨”科目中進行歸集。與合同能源管理相關的借款費用也應按一定的分攤標準進行資本化。

(二)效益分享期的會計處理。《企業會計準則講解2008》中指出了判斷一項交易是否屬于租賃業務應該重點考慮的兩個因素:一是履行該協議是否依賴某特定資產;二是是否轉移了資產的使用權。從交易實質來看,節能效益分享型合同能源管理項目在效益分享期僅讓渡了資產的使用權,并通過提供與節能設備相關的節能服務取得收益。這與講解中的判斷標準吻合,因此在效益分享期的會計處理可以參考租賃準則。

雖然,《合同能源管理技術通則》(GB/T24915-2010)包含的合同文本第8節約定,合同順利履行完畢之后,項目財產的所有權將無償轉讓給用能企業。但是,在效益分享期仍由節能服務公司承擔節能設備的后續維護和保養的費用,可見與節能設備相關的風險并沒有實質轉移。此外,由于大多數節能項目具有實驗性,節能設備帶來的節能量并不可預計,未來的收入不能可靠的計量。并且,在效益分享期節能設備帶來的收益由節能服務公司與用能企業共享,與節能設備相關的收益并沒有完全轉移。由此可見,即使合同滿足《企業會計講解2008》中對于融資租賃的判斷標準之一,將其劃分為經營租賃更為恰當。對于節能服務公司,在效益分享期的會計處理主要包括以下三個方面:

1.節能設備的初始計量。在效益分享期開始日,節能服務公司應將節能設備的賬面價值作為合同能源管理項目節能設備的入賬價值,由存貨科目轉入固定資產進行單獨核算管理。根據國辦發[2010]25號文規定,合同期滿后,節能服務公司轉讓給用能企業的節能設備,應按折舊或者攤銷期滿的資產進行稅務處理,即合同期滿相關資產的權屬轉移并不視同銷售繳納增值稅。因此,相關資產購入時的進項稅額也不能抵扣。那么,與節能設備相關的存貨包含的進項稅應通過 “應交稅費——應交增值稅——進項稅額轉出”同時轉入固定資產。

2.節能設備的后續計量。節能服務公司對節能設備應采用固定的折舊政策在效益分享期內進行折舊。效益分享期發生的后續維護、更換費用應參照固定資產準則中關于固定資產后續支出的規定處理。

3.節能效益收入的確認。節能效益分享型合同能源管理項目的收入與其他類型的收入最根本的差別在于,前者需要合同雙方共同或者委托第三方機構對節能量進行測量和確認,從而才能確定歸屬于各方的收益金額。因此,節能效益分享型合同管理的收入確認應以雙方確認的時點為準。

(三)項目結束階段的會計處理。項目結束,節能設備已提足折舊,只需做固定資產清理即可。

三、節能效益分享型合同能源管理項目會計處理的建議

(一)既要兼顧稅收優惠又要遵循經濟實質。近年來,針對節能效益分享型合同能源管理項目政府頒布了多項稅收優惠政策,各地財政也出臺了相應的資金扶持辦法。但是,由于該類項目所涉及的節能設備以及項目安排的差異,節能服務公司還應具體分析自身情況,根據經濟實質做出判斷,避免產生稅務風險。

(二)呼吁相關部門盡快制定相應的會計準則。合同能源管理項目作為一種新的盈利模式,它的經濟實質既不同于普通的商品或勞務銷售,也不同于單純的租賃合同。對其會計和稅務處理不加以明確規范,一方面,不利于企業和稅收執法人員貫徹落實國家相關政策;另一方面,也不利于報表使用者進行投資決策分析。隨著近年來以合同能源管理為主營業務的上市公司不斷增加,傳統的信息披露規則已不能滿足報表使用者的信息需求。因此,進一步完善相關會計準則具有一定的必要性。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

中國特種設備安全(2022年6期)2022-09-20 02:52:28

今日農業(2022年14期)2022-09-15 01:43:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電子制作(2018年11期)2018-08-04 03:26:08