高職會計專業課程相關性探究

2015-10-09 01:40:34珠海城市職業技術學院廣東珠海519090

商業會計 2015年10期

(珠海城市職業技術學院 廣東珠海519090)

近年來,高職教育無論在校人數還是就業率都得到了長足發展。提高人才質量、增強學生職業競爭力是高職教育的終極目標。課程設置對提高人才質量無疑具有最直接的影響,它是課程體系的核心,好的課程設置有助于促進教學效果、教學目標的實現。為了適應區域經濟發展對職業教育人才的需求,學校需要不斷調整所開設專業的課程,為了避免課程設置的盲目性和不合理性,在加強行業、學校、企業緊密合作、共同培養的同時,可以利用課程相關性定量分析課程間的關系,找出關鍵課程,評價課程的順序性,課程體系的整體性,以此來提高課程設置的有效性。

對于課程相關性的研究,趙微(2008)等采用數據挖掘中的關聯規則研究課程相關性;李雪真等(2008)采用數據挖掘中的主成分分析法研究高校課程設置的評價方法;宋小敏等(2012)指出基于數據挖掘的課程相關性分析方法主要有相關分析法、典型相關分析法、關聯規則分析法,且三種方法各具優缺點,不可相互取代,他們的研究重點是相關性的分析方法。對于課程設置的研究,姜俠等(2012)利用課程相關性對統計學專業的主要課程進行了分析,并對課程設置提出了改進建議;宋小敏等(2014)利用數據挖掘對統計學、基礎會計學和資產評估三課程的相關程度進行了分析,進而分析了財會類本科基礎課程、專業基礎課程和專業課程之間的相關性。

一、研究數據選取與收集

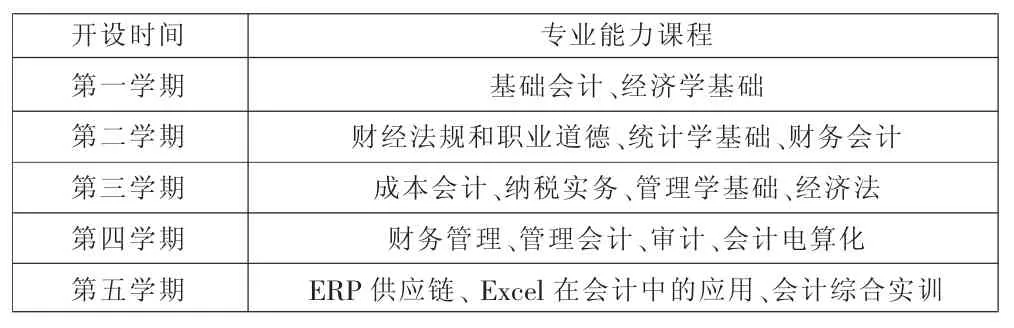

本文以培養專業能力的16門專業必修課程 (表1)作為研究對象,選取珠海城市職業技術學院會計專業2011級99名畢業生課程成績作為數據來源,以Excel表格形式錄入,運用相關性分析方法采用Spss 17.0軟件進行統計計算和分析,研究會計專業課之間的相關性。

表1 專業能力課程名稱及開課時間

二、數據描述性分析

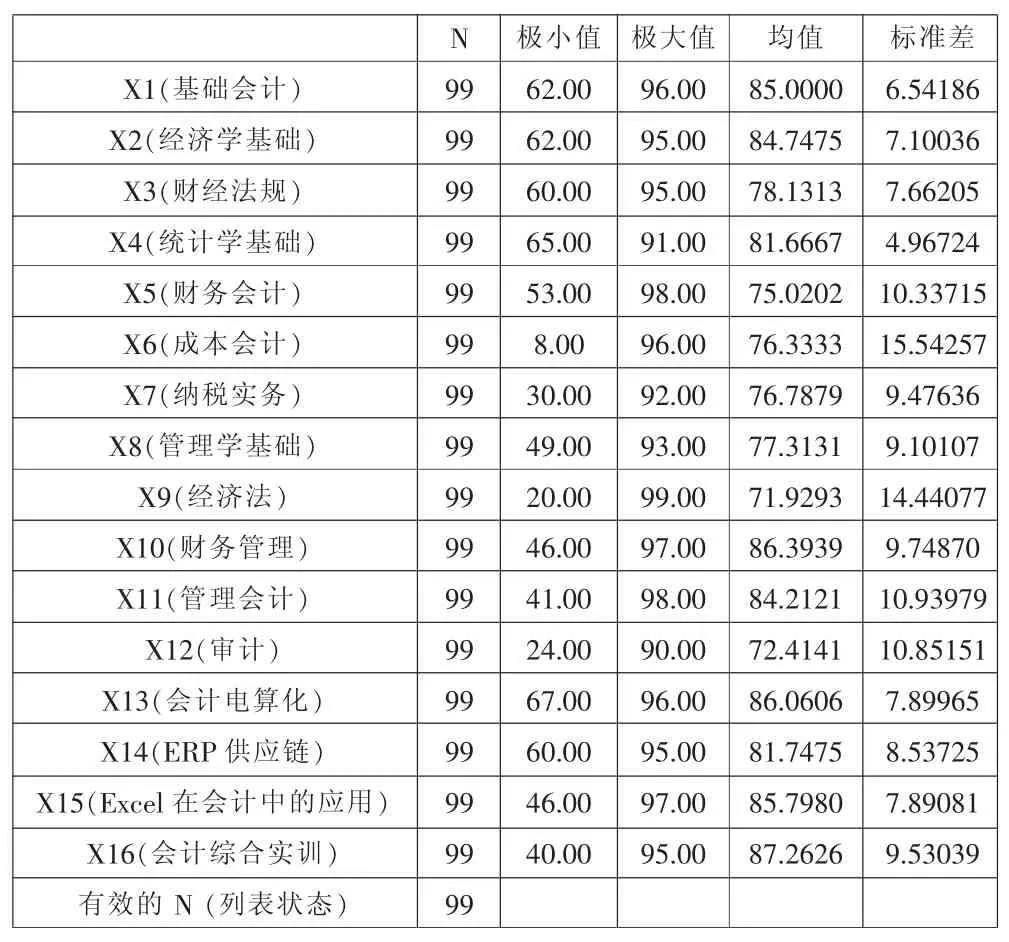

(一)標準差(見表2)。標準差的大小說明學生的成績之間存在的差異,標準差越大,差異越大,反之則小。標準差較大的課程主要有財務會計、成本會計、管理會計、審計以及經濟法,通過對原始數據進一步分析,發現分數較高和較低同學基本穩定,排除其他主觀因素,一方面可以反映出這幾門課程確實有一定難度;另一方面反映出學生成績與平時學習態度密切相關,學習會計專業課程需要平時積累,依靠考前突擊效果不明顯。

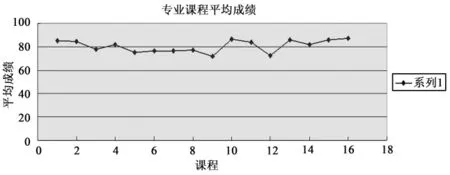

(二)平均成績。學習成績是按照開設課程的順序排列的,由圖1可以看出學生的平均成績呈“U”型。通過對學生的走訪,第一學期剛從中學到了大學,一切都比較新鮮,延續了中學時的學習習慣,學習態度認真,成績普遍較高;第二學期開始熟悉了大學生活,社團活動逐漸增多,學習時間難以保證,成績下降;進入大三,在求職過程中意識到有所欠缺,學習態度有所回暖。

從圖1可以看出,所有課程平均成績都在71分以上,有些甚至在86分,這與學校實施的考核評價方法改革有關。近年來學校改革了考核評價方式,不再是過去一張紙定成績的方式,評價方式呈現多樣化:平時成績+期末考核成績,平時成績+團隊作業成績+期末考核成績等,突出了過程學習,培養學生的學習態度,注重學生學會了什么,而不是記住了什么。

平均成績較低的課程主要是財務會計、審計、經濟法。財務會計課程,從學生上課情況的反饋來看,部分學生存在學習困難;審計是對前修課程的綜合反映,前修課程掌握情況直接影響到本課程的學習;經濟法課程涉及比較多的法律知識,學生感覺需要記憶的東西較多,往往到考試前才臨時抱佛腳,所以成績較低。

表2 描述性統計量

圖1 平均成績散點圖

從平均成績散點圖可以看出實踐類課程平均成績較高,反映出高職學生動手能力較強,操作成績相對好一些,比如會計電算化、ERP等操作類課程,符合職業院校的實踐性特點。

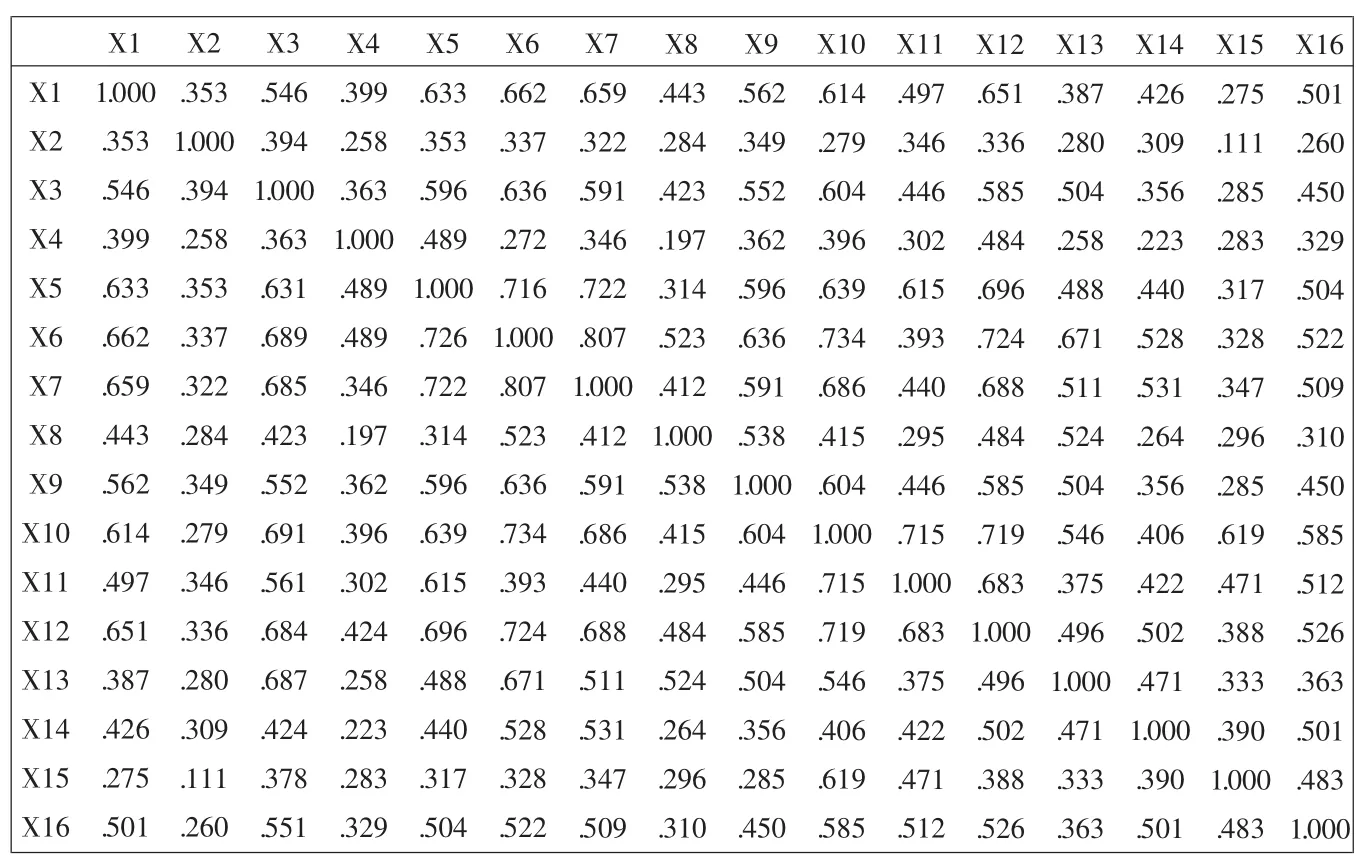

表3 課程相關系數

三、課程相關性分析結果

本文相關性分析采用的是單因素分析法,將每一門課程作為變量因子,通過計算某兩門課程間的相關系數r(|r|≤1,當r>0時為正相關,說明兩個變量之間的變化方向一致,同增同降,取值范圍在0.3-0.5稱為低度相關,在0.5-0.8稱為顯著相關,超過0.8就高度相關;當r<0時為負相關,則兩個變量變化方向相反)大小來測定相關性(見上頁表3)。

(一)財會類課程顯著相關。財會類課程主要介紹會計核算流程、會計核算內容以及對會計信息的使用,培養學生的會計核算、分析能力,課程之間的聯系比較緊密。會計專業職業能力基礎是基礎會計、財務會計、納稅實務等,因此以基礎會計、財務會計為例分析。

基礎會計是會計專業的入門課程,與其顯著相關的課程按照相關程度從強到弱排序依次是成本會計、納稅實務、審計、財務會計、財務管理、財經法規、經濟法、綜合實訓,它主要介紹會計工作的職能及要求、會計工作的操作流程,與其他課程形成了遞進關系,是會計專業的入門課程,也是會計從業資格證的必考科目。

財務會計課程是會計核算職能的具體表現。與其呈現顯著相關的課程按照從強到弱排序依次是納稅實務、成本會計、審計、財務管理、基礎會計、管理會計、財經法規、經濟法、綜合實訓,主要內容是對企業發生的經濟業務進行核算以及按照規定格式對外向信息需求者提供所需的會計信息。該課程是在了解了會計核算流程基礎上開設的,是財務管理、管理會計以及審計等對會計信息分析的依據,起著承上啟下的作用,同時該課程是助理會計師考試科目《初級會計實務》的主要內容。

(二)軟件操作類課程互相相關程度不顯著。主要原因是采用了不同的軟件。

(三)經濟學基礎、統計學基礎與所有課程相關程度不顯著,管理學基礎僅和兩門課程顯著相關。這些課程是經濟管理專業的基礎課程。

(四)按照相關性將專業能力課程分類。第一類:經濟學基礎、統計學基礎、管理學基礎、經濟法,這是經濟管理類專業的素質培養課程;第二類:基礎會計、財經法規和職業道德、會計電算化,是會計專業的核心基礎課程;第三類:財務會計、成本會計、納稅實務、財務管理、綜合實訓,這是會計專業的核心課程;第四類:管理會計、審計、ERP、Excel在會計中的應用,這些是專業拓展課程。

四、完善高職會計專業課設置

(一)調整課程開設順序,提高學習效果。從相關性角度來看,會計專業的課程順序性較好。需要改進的是經濟法課程,它與諸多課程顯著相關且是基礎課程,建議將該課程提前到第二學期開設,為后續課程的學習及提升學習效果做準備。

(二)關注課程關聯性,突出關鍵課程教學。從課程縱向相關性來看,基礎會計、財務會計兩門課程是會計專業的核心課程。從課時、教師等方面優先安排,把握教學進度,運用靈活多樣的教學方法促進相關課程的學習,為后續課程的學習奠定基礎。從課程橫向來分析,一些課程存在著所授內容相互重復的問題,比如財務管理、管理會計、成本會計等課程,因此授課教師相互溝通,整合課程內容,提高教學效率。

(三)降低課程難度,提升學習興趣。目前的課時安排中對于一些專業基礎類課程如經濟學基礎、統計學基礎等,課時少且多個班級一起上,學習效果差強人意。通過對學生的走訪了解,結合職業教育培養目標,這些課程在教學中應選擇與培養目標相應的內容,降低課程難度,加大實踐環節、案例分析等使其通俗化,幫助學生掌握核心理論。

(四)培養可持續學習能力,增強創新力。目前我國高職教育實行的是專才教育,注重專業課程學習和實踐操作能力的培養,課程設置中專業技能課所占比重較大。特別是在總課時壓縮、公共課時不減的前提下,在重技能輕素質的傾向下,學生學習知識面狹窄,無法跳出會計的框架全面理解會計課程內容。盡管職業院校的畢業生在職業起步階段多在基層崗位工作,但是有了良好的學習方法、學習能力、較高的職業追求、創新精神,就有成長為高級工程師、高級會計師的潛力,因此課程體系中要貫穿可持續學習能力的培養,課程設置要體現基礎學習能力到崗位學習能力到創新學習能力的遞進,結合培養目標確定課程內容及課程結構,為終身學習打基礎。

猜你喜歡

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

法大研究生(2019年1期)2019-11-16 00:37:50

活力(2019年21期)2019-04-01 12:16:32

湖南城市學院學報(自然科學版)(2016年2期)2016-12-01 04:06:58

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:11:06

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35