金融結構、勞動力市場特征與就業*

——基于中國省際面板數據的實證研究

2015-09-01 02:57:19唐時達巴曙松侯敬雯

江淮論壇 2015年2期

唐時達 巴曙松 劉 睿 侯敬雯

金融結構、勞動力市場特征與就業*

——基于中國省際面板數據的實證研究

唐時達1巴曙松2劉睿3侯敬雯4

(1.北京大學光華管理學院、中國農業銀行,北京100871;2.國務院發展研究中心金融所,北京100010;3.云南大學發展研究院,昆明650091;4.中信銀行博士后科研工作站,北京100038)

本文使用1999—2012年的省級面板數據考察了金融結構、勞動力市場特征以及兩者的交叉作用對就業的影響。研究結果表明:(1)市場主導型融資比例的提高有促進就業的作用,銀行集中度的提高對就業水平造成負面效應。(2)勞動流動程度與就業水平呈正比。(3)當勞動流動程度趨低時,間接融資比例的提高有利于促進就業;當勞動流動程度趨高時,直接融資比例的提高有利于促進就業。當前,我國勞動力市場正在從二元經濟的模式轉向新古典經濟的模式,勞動流動程度大幅提高,而我國金融市場的結構仍以間接融資為主。因此,為促進就業水平的提高、降低間接融資比重偏高的不良影響,我們要進一步發展多層次資本市場體系,提高市場主導型融資在金融結構中的比重。

金融結構;勞動力市場特征;就業

一、引 言

勞動力市場和產品市場不是決定就業水平的唯一因素。金融發展領域的大量實證文獻表明,金融市場對就業有著顯著的影響。金融深化提高了金融資產收益率,降低了實際利率,因此推動與之相關的產業發展,從而增加就業。金融發展對就業水平有直接和間接雙重效應:直接效應在于金融產業在發展過程中會根據市場導向作出合理的戰略調整,創新出更多的金融產品和服務,從而吸納更多的勞動力;間接效應在于金融發展通過發揮其資金融通的功能,推動不同行業的成長,促進產業增長和產業結構調整,從而帶動就業增長。

最新的研究發現,勞動力市場和金融市場的相互作用對就業產生了重要的影響。相關的理論研究認為,金融市場的不完全對就業水平有不良影響,而影響程度則取決于勞動力市場的結構。在這一領域,大多數的實證研究側重于考察勞動需求的因素,并采用微觀數據考察金融市場對勞動需求的影響。然而,采用宏觀數據對勞動力市場和金融市場之間的相互作用對就業水平影響的實證研究較少,而關于中國方面的經驗研究則仍是缺失的。本文的研究對此是一個補充。

當前,正是中國勞動力市場轉型時期,而中國金融結構也在迅速調整,故研究中國金融結構和勞動力市場特征對就業水平的影響具有重要現實意義。為此,本文借鑒Donatella、Christophe &Anne-ga?(2012)的研究,采用中國1999—2012年的省級面板數據考察金融市場和勞動力市場的相互作用如何影響就業水平。研究的目的在于:第一,考察金融結構、勞動力市場特征對就業水平的影響;第二,考察金融結構和勞動力市場特征的交叉作用對就業水平的影響。

二、計量模型、變量選取與研究方法

(一)計量模型

為考察中國金融結構和勞動力市場的相互影響對就業的作用,本文借鑒 Donatella、Christophe&Anne-ga?(2012)的研究設立如下計量模型:

其中,Ei,t是就業率,αi是省際固定效應,vt是時間固定效應,εi,t為殘差項。labori,t為勞動力市場特征指標,fini,t為金融結構指標,labori,·tfini,t為勞動力市場特征指標與金融結構指標的交叉項,用以考察金融結構與勞動力市場特征的交叉作用對就業的影響,CVi,t為其他的控制變量。我們使用的是中國29個地區(1)1999—2012年的數據。數據的來源如下:各省金融機構的貸款余額,各省四大國有商業銀行的貸款余額,各省上市公司的IPO、SPO、配股增發和公司債券募集資金等來自相關年度的Winds數據庫和《中國金融年鑒》,其他的數據均來源于歷年《中國統計年鑒》和各省市的經濟統計公報。

(二)變量選取

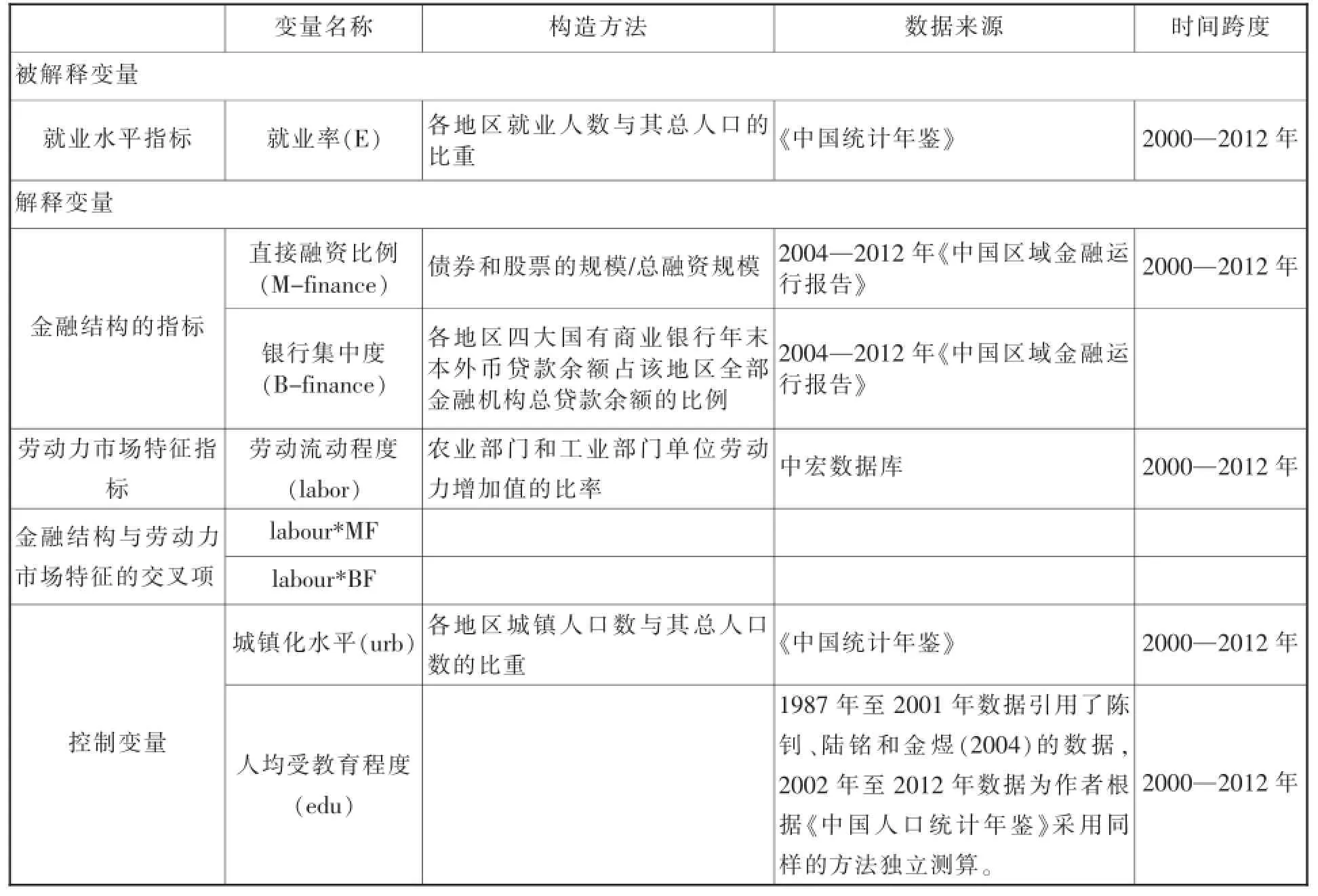

1.就業水平指標

本文所采用的就業水平指標為各地區就業人數與其總人口的比重,數據來源為歷年《中國統計年鑒》。

2.金融結構指標

已有文獻普遍認為,“金融結構”一詞指的是金融市場與金融中介在金融體系中的相對重要性,在這類文獻中,金融結構被分為市場主導型和銀行主導型,這一定義被林毅夫(2009)、賈玉革和李健(2005)等學者稱為“狹義”的金融結構。“廣義”的金融結構則包括金融工具的結構、金融機構的結構和居民金融資產結構等。

本文重點考察“狹義”的金融結構。因此,本文將從兩個方面來反映金融結構:市場主導型融資結構和銀行主導型融資結構。直接融資比例(M-finance)變量反映了市場主導型融資結構,銀行集中度(B-finance)變量反映了銀行主導型融資結構。

關于市場主導型結構指標,按照中國人民銀行的劃分標準,債券和股票為直接融資,楊俊和王佳(2009)認為在中國地區金融數據缺失嚴重的情況下,非金融機構的融資結構是一個相對較好的表達市場主導型程度的指標,并在其實證研究中用債券和股票的規模/總融資規模對市場主導型結構指標進行度量。本文借鑒其做法,用債券和股票的規模/總融資規模來度量市場主導型指標,數據來源于中國人民銀行公布的2004—2012年《中國區域金融運行報告》。

關于銀行主導型結構指標,林毅夫和孫希芳(2008)將四大國有商業銀行之外的所有金融機構統稱為中小金融機構。本研究借鑒其做法,用各地區四大國有商業銀行年末本外幣貸款余額占該地區全部金融機構總貸款余額的比例來衡量銀行業集中度程度。該比例越高,說明該地區金融結構越偏向于銀行主導型。

3.勞動力市場特征指標

當前,正是中國勞動力市場轉型時期,中國勞動力市場最顯著的特征就是其具有二元經濟和新古典的雙重特征。中國勞動力市場正從二元經濟的模式轉向新古典經濟的模式,勞動力市場的表現既有二元經濟的特征又有新古典經濟的特點。在劉易斯的二元經濟結構下,由于存在勞動力區域轉移和部門轉移的制度障礙,勞動力供求關系無法通過工資水平的調節得以出清,所以長期存在二元經濟結構。在新古典模式下,勞動力市場可以通過勞動力流動和工資調節達到市場出清的狀態。因此,本文用勞動流動指標來衡量中國勞動力市場從二元經濟模式向新古典經濟模式轉型的程度:勞動流動程度越高,向新古典經濟轉型的程度也越高。

目前,研究勞動力流動的文獻中,衡量勞動自由流動程度的指標有以下幾種:

Parai&Beladi(1997)構造了一個勞動力流動彈性指標(w1/w2)=(L1/L2)1/ε。w1為農村部門的工資,w2為城鎮部門的工資,L1為農村部門的勞動力,L2為城鎮部門的勞動力。ε為兩部門間勞動流動彈性,0〈ε〈∞,當ε=0時,勞動力完全無流動,當ε=∞時,勞動力完全流動。

蔡昉(2001)利用農業與工業勞動生產率的比值來衡量勞動的流動程度和兩部門的勞動配置效率。比值在0到1之間,如果勞動要素完全流動,那么各部門勞動要素的邊際產出相等,則比值為1。反之,如果政策和部門間的障礙使得勞動力的流動受到限制,則比值小于1,比值越低,說明勞動自由流動的程度就越低。

與蔡昉(2001)類似,王澤填與姚洋(2009)用農業部門和工業部門單位勞動力增加值的比率來衡量勞動力的流動程度。其假設部門的單位勞動力增加值與工業部門的工資呈正比,而工資是吸引勞動力流動的唯一因素。因此,如果勞動自由流動程度越高,則農業部門和工業部門單位勞動力增加值之比越接近于1;反之,如果勞動自由流動程度越低,則農業部門和工業部門單位勞動力增加值之比越接近于0。

王澤填、姚洋(2009)和蔡昉(2001)對衡量勞動自由流動程度指標的構造思路基本相同,具有較強的理論依據和可實現性,能較好地衡量中國勞動自由流動程度。唐時達和劉瑤(2012)的實證分析表明,與蔡昉(2001)相比,王澤填與姚洋(2009)構造的指標能更好地表達勞動自由流動程度。因此,本文將采用王澤填與姚洋(2009)的構造方法來度量中國勞動自由流動程度,檢驗勞動自由流動程度對就業水平的作用。

表1 變量描述

4.控制變量

以往研究表明,人均受教育年限和城鎮化進程等因素均對就業水平有著確實的影響,因此,本研究使用的控制變量包括了人均受教育程度(edu)和城鎮化水平(urb)。溫懷德(2010)的研究認為,人力資本(高等教育)系數不利于就業的提高,人力資本積累可能僅僅改善了個人就業狀況,而對就業整體不利。近年來中國高等教育發展十分迅猛,勞動力市場受到巨大沖擊,在巨大的人口及就業壓力下,不僅受到良好教育的工人就業逐漸困難,而且擠出了教育水平不高或者非熟練工人的就業。眾多的理論和經驗研究都認為城鎮人口比例增加會降低農業就業人口,有利于第二、第三產業就業人口的增加。本文用eduit表示i地區t年的人均受教育程度,urbit表示i地區t年城鎮化進程。關于人均受教育年限(eduit),1987年至2001年數據引用了陳釗、陸銘和金煜(2004)的數據,2002年至2012年數據為作者根據同樣的方法獨立測算。其中小學畢業教育年限設為6年,初中畢業教育年限設為9年,高中畢業教育年限設為12年,大學畢業設為16年。獨立測算所需相關數據均來源于2003—2012年《中國人口統計年鑒》。關于城鎮化率(urbit),本研究用各地區城鎮人口數與其總人口數的比重來表示。

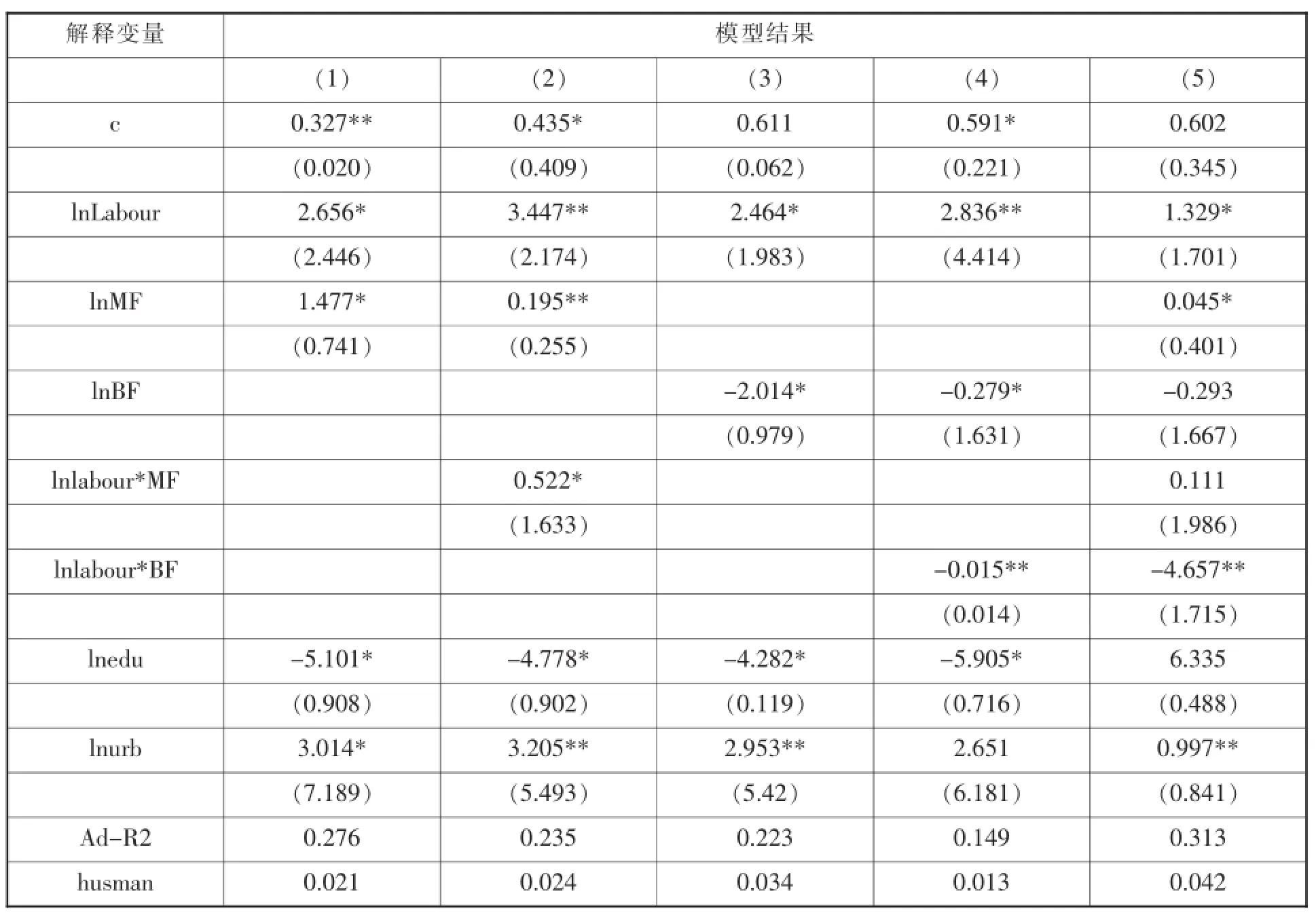

我們以(1)式為基礎,從模型(1)至(5)依次進行如下回歸:模型(1)檢驗了勞動流動(labor)和市場主導型融資(MF)對就業水平的影響;模型(2)在模型(1)基礎上加入了勞動力市場特征變量與市場主導型變量的交叉項(labor*MF),以檢驗兩者的相互作用對就業水平的影響。模型(3)檢驗了勞動力市場特征變量和銀行主導型融資變量對就業水平的影響;模型(4)在模型(3)基礎上加入了勞動力市場特征變量與銀行主導型變量的交叉項(labor*BF),以檢驗兩者的相互作用對就業水平的影響。模型(5)將所有變量都納入進來,查看計量模型的穩健性。

三、實證結果與分析

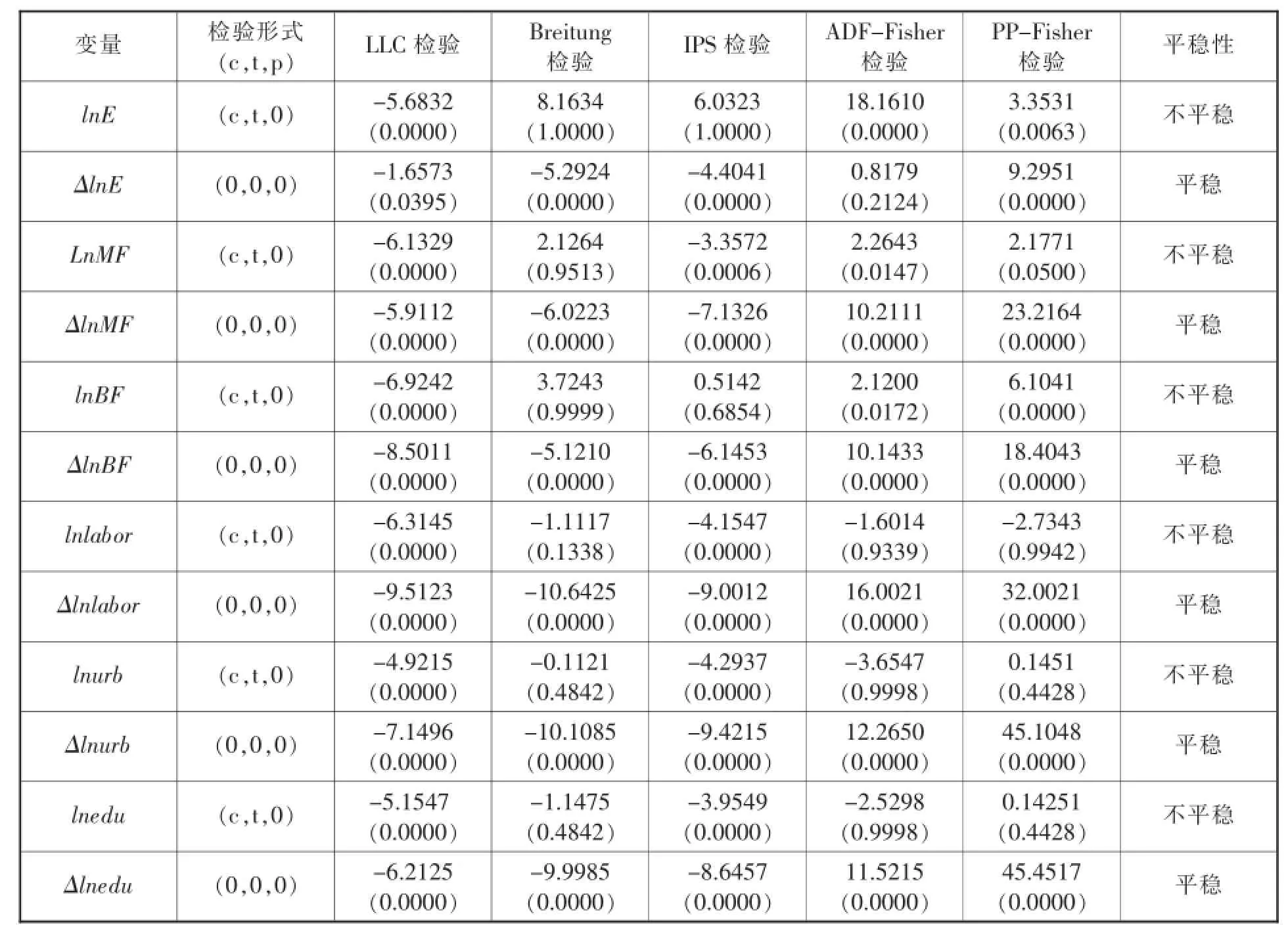

表2 面板單位根檢驗結果

(一)平穩性檢驗

為防止出現“偽回歸”問題,進行面板數據回歸前,我們需要對數據進行平穩性檢驗。若數據平穩,則可用上述解釋變量對就業指標進行回歸;反之,則繼續對其進行協整檢驗。根據數據特點,本文主要采用五種常用的面板數據單位根檢驗方法:LLC檢驗,Breitung檢驗,IPS檢驗,ADFFisher檢驗和PP-Fisher檢驗,根據AIC準則選取的最大滯后期為7,檢驗結果如表2。

面板單位根檢驗結果表明,5種檢驗方式的絕大數情形均證明,所有變量均為不平穩單位根過程,而其相應的一階差分后的序列則表現為平穩過程。接下來估計面板回歸方程,在估計回歸方程之前,利用Stata11.2統計軟件的vif和hettest命令變量之間的多重共線性和異方差性進行檢驗。檢驗結果表明,模型不存在異方差問題,也沒有多重共線性問題(所有自變量的vif都小于10)。

(二)面板協整檢驗

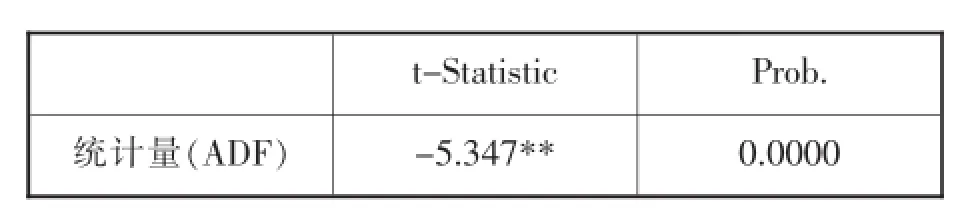

接下來本研究對變量之間進行協整檢驗。關于協整檢驗的方法主要有:(1)Kao(1999)、Kao and Chiang(2000)利用推廣的DF和ADF檢驗提出了檢驗面板協整的方法,這種方法零假設是沒有協整關系,并且利用靜態面板回歸的殘差來構建統計量。(2)Pedroni(1999)在零假設是在動態多元面板回歸中沒有協整關系的條件下給出了七種基于殘差的面板協整檢驗方法。和Kao的方法不同的是,Pedroni的檢驗方法允許異質面板的存在。(3)Larsson et al(2001)發展了基于Johansen(1995)向量自回歸的似然檢驗的面板協整檢驗方法,這種檢驗的方法是檢驗變量存在共同的協整的秩。我們對lnE、lnLabour、lnMF、lnBF、lnlabour*MF、lnlabour*BF、lnedu和lnurb進 行KaoADF檢驗,結果如表3所示。

表3 協整檢驗結果

根據表3的面板協整檢驗結果,Kao ADF統計量在1%的檢驗水平上拒絕原假設,表明各變量之間存在顯著的協整關系,因此可以在此基礎上直接對原方程進行回歸。

(三)回歸結果和分析

我們進行了面板回歸,表4給出了樣本的估計結果。

表4 樣本估計結果

1.關于金融結構對就業水平的影響:從(1)和(3)可以看到,直接融資指標(MF)對就業水平的影響顯著為正,間接融資(BF)對就業水平的影響為負值,但在5%的水平上不顯著。實證結果印證了Rendon(2001)的研究,如果金融發展使得企業可以通過發行證券(直接融資)來減少其勞動調整成本(即金融自由化對勞動力市場靈活性的替代),金融發展會促進就業。直接融資使得中小企業能直接從金融市場融資,從而可以優化資金配置,增強企業活力,而中小企業是解決就業的主力軍,因此能夠有利于就業水平的提高。銀行集中程度的提高使得信貸不可避免傾向于大型機構,大型機構的就業吸納能力通常來說不如中小企業,因此銀行集中度越高,越不利于提高就業水平。

2.關于勞動力市場特征對就業水平的影響:勞動流動程度(labour)對就業水平的影響顯著為正,這表明降低勞動流動障礙有利于就業水平的提高,這與Wacziarg&Wallack(2004)和Kambourov (2009)的研究結果一致,Wacziarg&Wallack (2004)認為勞動自由流動程度的提高會對就業水平產生有利影響,勞動力市場臨時解雇成本的降低和限制政策的減少也有利于提高就業水平。Kambourov(2009)構建了一個開放、勞動流動和就業結構轉變的理論模型,并進行了數值模擬,其結果也表明勞動自由流動程度的提高有利于就業結構的調整,從而提高就業水平。

3.關于金融結構與勞動力市場特征的相互作用對就業水平的影響:從(2)和(4)可以看到,直接融資指標與勞動流動指標交叉項(labour*MF)的系數顯著為正,間接融資指標與勞動流動指標交叉項(labour*BF)的系數顯著為負。即勞動自由流動程度越高、直接融資程度越高,則對提高就業水平有促進作用;而勞動自由流動程度越高、間接融資程度越高,對就業水平的提高反而有負面影響。實證結果印證了donatella、christophe和anne-ga?(2012)的研究,其原因可能在于:一方面,勞動力的自由流動程度提高,直接融資比例的提高會有利于新興小企業的誕生,從而創造更多的就業機會,勞動自由流動才能與更多的就業機會相匹配,從而提高就業水平。另一方面,直接融資的提高有利于勞動者在找工作的過程中獲得必要的金融支持,從而促進就業水平的提高。

4.關于其他控制變量對就業水平的影響:從(1)—(4)可以看出,一是人均受教育水平(edu)對就業水平的影響顯著為負,雖然(5)中人均受教育水平對就業水平的影響為正但不顯著。這與我們的直觀印象有一定出入,出現這一結果可能有以下幾方面原因:一方面,中國教育結構與經濟結構不匹配,主要表現為高中、職專等中等教育規模和大學教育規模的比例失衡;另一方面,人力資本積累可能僅僅是改善了個人就業狀況,其勞動效率的提高反而導致了其他人的失業。二是城鎮化率(edu)對就業水平的影響顯著為正,中國城鎮化進程中農村勞動人口不斷涌入城市以及農村自身的城鎮化,使得農業勞動人口不斷地向第二、第三產業轉移,而且這樣的就業人口的產業間調整一直在進行,使勞動要素達到最優配置,提高了就業水平。

5.關于模型的穩健性:從(5)的結果可以看出,在納入全部變量之后,雖然有些變量顯著性不夠,但是在方向上依然與模型(1)—(4)保持一致,因此樣本期內,估計結果具有較強的穩定性。

四、結 論

本文探討了金融結構與勞動力市場特征的相互作用對就業水平的影響,主要結論歸納如下:

1.金融結構中,市場導向型融資的提高有利于促進就業。市場導向型融資使得中小企業能直接從金融市場融資,從而可以優化資金配置,增強企業活力,而中小企業是解決就業的主力軍,因此能夠有利于就業水平的提高。反之,銀行集中度的提高則有可能對就業造成負面沖擊,中國銀行業結構以國有大型銀行為主,銀行集中程度的提高使得信貸不可避免傾向于大型國有企業,從而對就業水平有負面影響。

2.勞動流動自由程度與就業水平呈正比。這表明降低勞動流動障礙有利于就業水平的提高。因此,我們不僅要重視勞動力在城鄉之間的流動,而且要重視創造條件讓勞動要素在不同產業、不同層次之間的流動。

3.金融結構與勞動力市場特征的交叉作用能夠影響就業水平。當勞動自由流動程度趨低的時候,間接融資比例的提高有利于促進就業;當勞動自由流動程度趨高的時候,直接融資比例的提高有利于促進就業。

從我國勞動力市場特征看,勞動力市場正在從二元經濟所導致的城鄉分割狀態逐漸向新古典經濟的自由流動狀態轉變,勞動自由流動程度大幅提高;從我國人口結構看,隨著人口結構從勞動力無限供給到跨越“劉易斯拐點”、從“人口紅利”走向“人口負債”,不僅會在中長期內影響一國的資產負債的穩健度,而且也會在短期內影響這個國家的負債融資能力、資產配置能力以及使用杠桿率的能力。在相當長的時期內,中國間接融資占主導的金融體系決定了銀行信貸成為M2擴張的渠道。然而,在勞動自由流動程度逐漸提高之后,銀行信貸所帶動的杠桿擴張功能將受到限制。因此,無論從勞動力市場的角度還是從金融市場的角度出發,我們都應該大力發展多層次的資本市場,擴大直接融資的規模和比重。

注釋:

(1)為了保持數據的一致性和完整性,本研究剔除了西藏、臺灣,將重慶的數據合并到四川之中。根據中國統計年鑒和國研網相關標準劃分,這29個地區包括——東部:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣西、海南;中部:山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖南;西部:四川、貴州、云南、陜西、甘肅、青海、寧夏、新疆。

[1]巴曙松.人口結構的宏觀金融含義[J].中國金融四

十人論壇,2012,(9):21-29.

[2]蔡昉.勞動力轉移的兩個過程及其制度障礙[J].社

會學研究,2001,12(4):44-51.

[3]蔡昉,太陽生.抓住勞動力市場新特征[J].珠江水

運,2012,9(3):51-53.

[4]陳釗,陸銘,金煜.中國人力資本和教育發展的區域差異:對于面板數據的估算 [J].世界經濟,2004,73(12):25-31.

[5]林毅夫,孫希芳,姜燁.經濟發展中的最優金融結

構理論初探[J].經濟研究,2009,58(8):4-17.

[6]唐時達,劉瑤.貿易自由化、勞動流動與就業結構

調整[J].世界經濟研究,2012,30(3):58-62.

[7]王勛,方晉,趙珍.中國金融規模、金融結構與經濟增長——基于省區面板數據的實證研究[J].技術經濟與管理研究,2011,31(9):59-64.

[8]王澤填,姚洋.結構轉型與巴拉薩-薩繆爾森效應[J].世界經濟,2009,68(4):38-49.

[9]楊俊,王佳.金融結構與收入不平等:渠道和證據——基于中國省際非平穩異質面板數據的研究[J].金融研究,2012,32(1):116-128.

[10]楊小玲.中國金融發展、就業效應與產業結構調整研究[J].廣東金融學院學報,2009,24(7):5-12.

[11]Acemoglu.D.Credit market imperfections and persistent unemployment[J].European Economic Review,2001,57(45):665-679.

[12]Arnold,L.Financialmarketimperfections,labour market imperfections and business cycles[J]. ScandinavianJournalofEconomics,2002,104 (09):105-124.

[13]Amar K.Parai,Hamid Beladi.imperfect labor mobility and unemployment in LDCs[J].Southern E-conomic Journal,1997,64(1):180-188.

[14]Ana Revenga.Employment and Wage Effects of Trade Liberalization:The Case of Mexican Manufacturing[J].Journal of labor Economics,1997,69 (5):20-43.

[15]Benito,A Hernando.Labor demand,flexible contracts and financial factors:New evidence from Spain[J].Oxford Bulletin of Economics and Statistics,2008,70(4):283-301.

[16]Belke,A&Fehn,R.Institutions and structural unemployment:Docapitalmarketimperfections matter?[J].Ifo Studien Zeitschrift fu..r empirische Wirtschaftsforschung,2002,48(7):405-451.

[17]Belke,A,Fehn,R.,Foster,N.Venture capital investment and labour market performance:A panel data analysis,Problems and Perspectives in management[J].special issue on innovation management,2004,89(9):5-19.

[18]Caggese,A,Cunat,V.FinancingConstraintand fixed-term employment contract[J].Economic Journal,2008,118(12):2013-2046.

[19]DonatellaGatti,ChristopheRault,Anne-Gal Vaubourg,.Unemployment and Finance:How do Financial and Labor Market Factors Interact?[J]. Oxf.Econ.Pap,2012,64(3):464-489.

[20]Fechs,R,Fuchs,T.Capital market institutions and venture capital:Do they affect unemployment and labor demand?[R].CESInfo Working Paper,2003,(898):898-912.

[21]Feldman,H.BankingDeregulationaroundthe World,1970s to 2000s:The Impact on Unemployment[J].International Review of Economics& Finance,2012,56(24):26-42.

[22]GueorguiKambourov.LaborMarketRegulations and the Sectoral Reallocation of Workers:The Case of Trade Reforms[J].Review of Economic Studies,2009,76(4):1321-1358.

[23]Greenwald,B,Stiglitz,J.Financial market imperfection and business cycles[J].Quarterly Journal of Economics,1993,89(5):74-114.

[24]Koskela,E,Stenbacka,R.Equilibriumunemployment and credit market imperfections:The critical role of labor market mobility[J].CESIfo Working Paper,2002,99(654):221-233.

[25]Lakstutiene,A,R.Krusinskas,and J.Platenkoviene. Economic Cycle and Credit Volume Interaction:Case of Lithuania[J].Inzinerine Ekonomika-Engineering Economics,2011,22(5):468-476.

[26]Nickell,S,Wadhwani,S.Employment determination in British industry:Investigation using micro-data

F240

A

1001-862X(2015)02-0016-008

本刊網址·在線雜志:www.jhlt.net.cn

國務院發展研究中心重點基礎領域研究課題“國際經濟金融結構研究”

唐時達(1983—),湖南人,北京大學光華管理學院、中國農業銀行博士后,博士,主要研究方向:互聯網金融、金融風險管理與勞動力市場;巴曙松(1969—),湖北人,國務院發展研究中心金融所副所長,博士,主要研究方向:金融機構風險管理與金融市場監管。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10