我國城市商業(yè)銀行創(chuàng)新效率測度與評(píng)價(jià)研究*

2015-07-19 01:30:22阮素梅

江淮論壇 2015年2期

阮素梅 甄 欣

(安徽財(cái)經(jīng)大學(xué),安徽蚌埠 233000)

一、引 言

我國自1995年在深圳成立第一家城市商業(yè)銀行開始,至今不到20年的時(shí)間。與國有、股份制商業(yè)銀行從無到有的誕生方式不同,城市商業(yè)銀行經(jīng)歷了城市信用社、改制、處置風(fēng)險(xiǎn)資產(chǎn)和歷史包袱的陣痛之后重獲新生,主要定位于“地方的銀行、城市的銀行、中小企業(yè)的銀行”。截至2012年末,城市商業(yè)銀行在全國注冊(cè)成立的有144家,資產(chǎn)總額達(dá)12.35萬億元,資產(chǎn)總額同比2011年增長了23.7%,城市商業(yè)銀行正在日益成為支持地方發(fā)展、扶持中小企業(yè)生存的重要力量。可見,城市商業(yè)銀行在滿足中小實(shí)體企業(yè)金融服務(wù)需求、促進(jìn)區(qū)域經(jīng)濟(jì)發(fā)展方面發(fā)揮了重要作用,然而隨著利率市場化和金融脫媒時(shí)代的到來,主要依靠傳統(tǒng)存貸利差盈利的城市商業(yè)銀行面臨著前所未有的挑戰(zhàn),加快金融創(chuàng)新和提高創(chuàng)新效率是推動(dòng)城市商業(yè)銀行發(fā)展的關(guān)鍵。

我國城市商業(yè)銀行類似美國社區(qū)銀行,屬于地方性中小型商業(yè)銀行。國外學(xué)者的相關(guān)研究大多集中在金融創(chuàng)新,中間業(yè)務(wù)非利息收入以及經(jīng)營風(fēng)險(xiǎn)等方面,對(duì)創(chuàng)新的實(shí)證往往采取問卷調(diào)查、財(cái)務(wù)數(shù)據(jù)包絡(luò)分析等方法。而在國內(nèi),有中國特色的城市商業(yè)銀行組建成立的時(shí)間較短,相關(guān)研究成果較匱乏。

通過對(duì)已有文獻(xiàn)梳理后發(fā)現(xiàn),國內(nèi)外學(xué)者的研究更多集中在外資、國有以及大型股份制商業(yè)銀行的金融業(yè)務(wù)創(chuàng)新及效率評(píng)價(jià)方面,很少有學(xué)者將研究重心放在城市商業(yè)銀行的業(yè)務(wù)創(chuàng)新及效率評(píng)價(jià)方面。本文圍繞城市商業(yè)銀行創(chuàng)新能力形成、創(chuàng)新效率評(píng)價(jià)等問題,主要展開以下兩方面的研究工作:一是引用加權(quán)的DEA模型,從靜態(tài)和動(dòng)態(tài)兩個(gè)角度,對(duì)我國城市商業(yè)銀行、國有銀行和股份制銀行的創(chuàng)新效率進(jìn)行橫向比較分析,并對(duì)我國28家城市商業(yè)銀行做分經(jīng)濟(jì)地域的創(chuàng)新效率比較測評(píng);二是利用Stata軟件對(duì)影響我國28家城市商業(yè)銀行創(chuàng)新效率的因素,做Tobit面板數(shù)據(jù)回歸,用實(shí)證來探求我國城市商業(yè)銀行的股權(quán)結(jié)構(gòu)和公司治理對(duì)創(chuàng)新效率影響的方向和幅度。

二、模型的構(gòu)建

(一)效率的測度模型

1.傳統(tǒng)及加權(quán)的靜態(tài)DEA模型

數(shù)據(jù)包絡(luò)分析是數(shù)學(xué)、運(yùn)籌學(xué)、管理學(xué)和計(jì)算機(jī)科學(xué)的一個(gè)新的交叉領(lǐng)域,是用于測度企業(yè)資源使用效率的非參數(shù)方法。它是由Charnes等人[11]于1978年開始創(chuàng)建的,評(píng)價(jià)具有多個(gè)輸入或輸出的“部門”或“決策單位”(DMU)間的相對(duì)有效性。加權(quán)DEA模型構(gòu)造思想來源于傳統(tǒng)DEA本身的優(yōu)缺點(diǎn),其優(yōu)點(diǎn)之一便是無需明確的模型函數(shù),沒有過多的約束條件束縛,其中每個(gè)投入與產(chǎn)出指標(biāo)(DMU)在DEA的軟件運(yùn)算中所賦予的原始指標(biāo)權(quán)重是一樣的。但是這些特點(diǎn)在某些領(lǐng)域的運(yùn)用時(shí)也會(huì)成為它的弊端,特別在銀行業(yè)面板數(shù)據(jù)處理中,每個(gè)投入產(chǎn)出指標(biāo)在模型中的權(quán)重占比,因時(shí)間周期、指標(biāo)波動(dòng)、外在環(huán)境及政策的變化而有所不同。所以本文參考變異系數(shù)理論,對(duì)DEA模型的投入產(chǎn)出指標(biāo)賦予不同的權(quán)重系數(shù)以求模型更貼近實(shí)際情況。

此外,模型系數(shù)的選取不是依據(jù)人的主觀因素而是根據(jù)客觀樣本系數(shù)自身的離散程度和波動(dòng)性。根據(jù)被評(píng)價(jià)對(duì)象投入產(chǎn)出指標(biāo)的波動(dòng)差異情況來確定權(quán)重,即對(duì)同一決策單元中波動(dòng)差異較大,辨識(shí)度較高的指標(biāo)應(yīng)賦予較大權(quán)重,而決策單元中波動(dòng)差異較小,辨識(shí)度不高的指標(biāo)應(yīng)賦予較小的權(quán)重,加權(quán)模型如下:

加權(quán)數(shù)CCR模型

加權(quán)數(shù)BCC模型

模型中,x為投入數(shù)量,y為產(chǎn)出數(shù)量(x、y皆為樣本無量綱化后的數(shù)值),w為根據(jù)樣本變異系數(shù)求出的權(quán)重,θ表示DMU-j的效率指數(shù),eTs-表示m項(xiàng)投入由X0減少到θX0之外,還需減少的總和;eTs+表示產(chǎn)出不足的總和,ε為非阿基米德無窮小,任意實(shí)數(shù)X>0皆有X≥ε。

2.Malmquist指數(shù)的動(dòng)態(tài)DEA模型

無論是規(guī)模不變的CCR模型還是規(guī)模可變的BCC模型,只能從靜態(tài)的角度對(duì)被測評(píng)對(duì)象進(jìn)行橫截面的效率比較并且得出效率結(jié)論都是受限的,效率結(jié)果是離散的、被隔斷的,所以都無法解決樣本數(shù)據(jù)時(shí)間序列上的縱向?qū)Ρ取R虼耍疚囊隓EA-Malmquist指數(shù)模型法,它是由經(jīng)濟(jì)統(tǒng)計(jì)學(xué)家Malmquist首創(chuàng)于1953年,M指數(shù)的核心理論基礎(chǔ)為距離函數(shù)D (x,y),其倒數(shù)形式恰好為CCR、BCC模型的最優(yōu)解,隨后經(jīng)過一系列學(xué)者的繼承與發(fā)展,由Caves在1982年結(jié)合DEA理論模型用于測評(píng)生產(chǎn)要素使用效率的動(dòng)態(tài)變化:

(二)Tobit模型

我們考慮到用DEA求解出來的效率的取值區(qū)間是在0和1之間,數(shù)值在0處是被隔斷的,是受限的,所以最小二乘法無法對(duì)模型進(jìn)行無偏有效的估計(jì)。因此,本文采用面板數(shù)據(jù)Tobit回歸(XTTobit)(1),這樣既能兼顧時(shí)間與截面序列又能提高樣本精度,使模型估計(jì)結(jié)果更貼近實(shí)際。Tobit在1958年針對(duì)被解釋變量一部分離散一部分連續(xù)的情況下提出的解決模型,Tobit模型是用極大似然法代替最小二乘法對(duì)模型進(jìn)行估計(jì),模型如下:

其中i=1,2,3…,在本文中Z代表效率值,X為影響因素,β 為未知參數(shù),ε 服從 N(0,σ2)分布。

三、實(shí)證研究與結(jié)果分析

(一)決策變量選取及樣本數(shù)據(jù)處理

國際上對(duì)效率的研究,常用的測評(píng)方法大致有三種:生產(chǎn)法、資產(chǎn)法和中介法。以上三種方法各有優(yōu)劣,具體哪種方法在效率的評(píng)判上更有優(yōu)勢,學(xué)術(shù)界尚無定論,所以本文綜合以上方法的思想,選擇固定資產(chǎn)凈值、無形資產(chǎn)、員工人數(shù)和管理費(fèi)用作為創(chuàng)新效率測評(píng)的投入項(xiàng),以中間業(yè)務(wù)收入作為測評(píng)城市商業(yè)銀行創(chuàng)新效率的產(chǎn)出項(xiàng)。

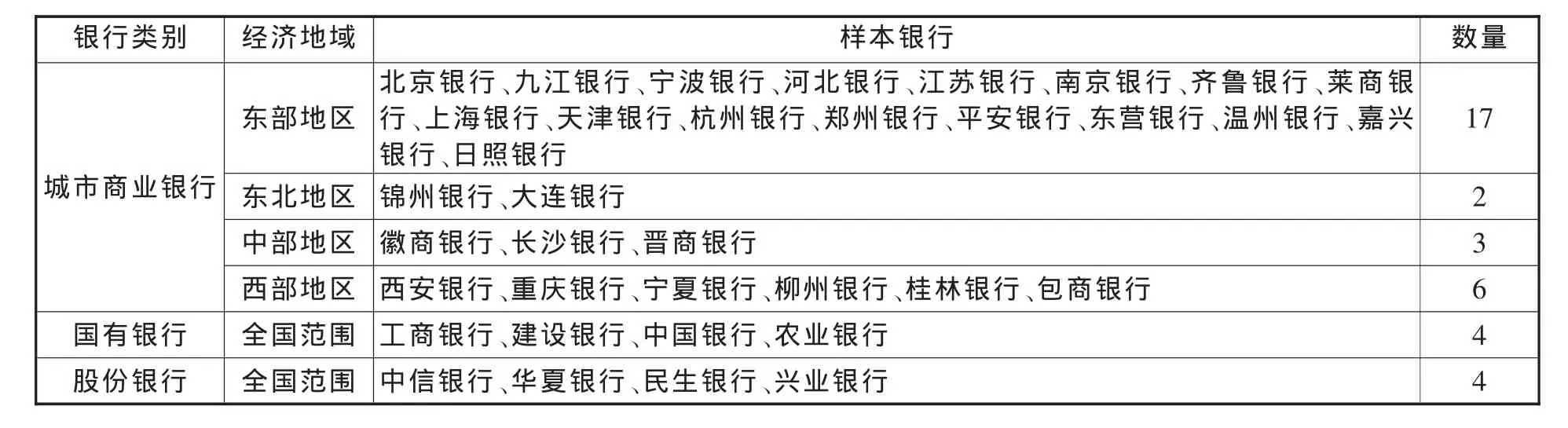

在樣本選擇和數(shù)據(jù)處理方面,本文按照數(shù)據(jù)獲取的可得性、完整性以及可用性等選取規(guī)則,按經(jīng)濟(jì)地域劃分,選取2008—2012年共5年28家樣本城市商業(yè)銀行的數(shù)據(jù)以及作為橫截面對(duì)比的4家國有銀行和4家全國股份制銀行的財(cái)務(wù)數(shù)據(jù)。樣本銀行見表1。

表1 樣本商業(yè)銀行

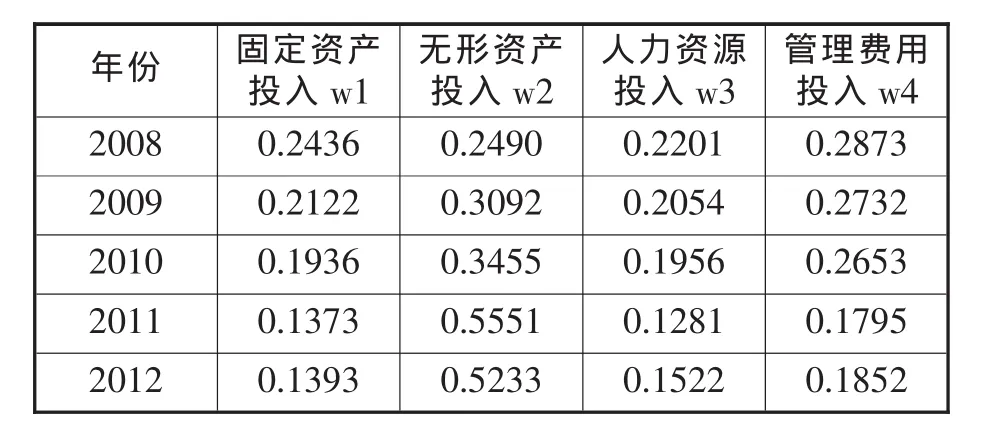

根據(jù)樣本變異系數(shù)公式,求得每個(gè)投入決策變量的均值和標(biāo)準(zhǔn)差,再用每個(gè)決策變量的變異系數(shù)加權(quán)求出決策變量的權(quán)重,計(jì)算結(jié)果如表2所示。

表2 投入指標(biāo)權(quán)重系數(shù)

(二)效率測度及結(jié)果分析

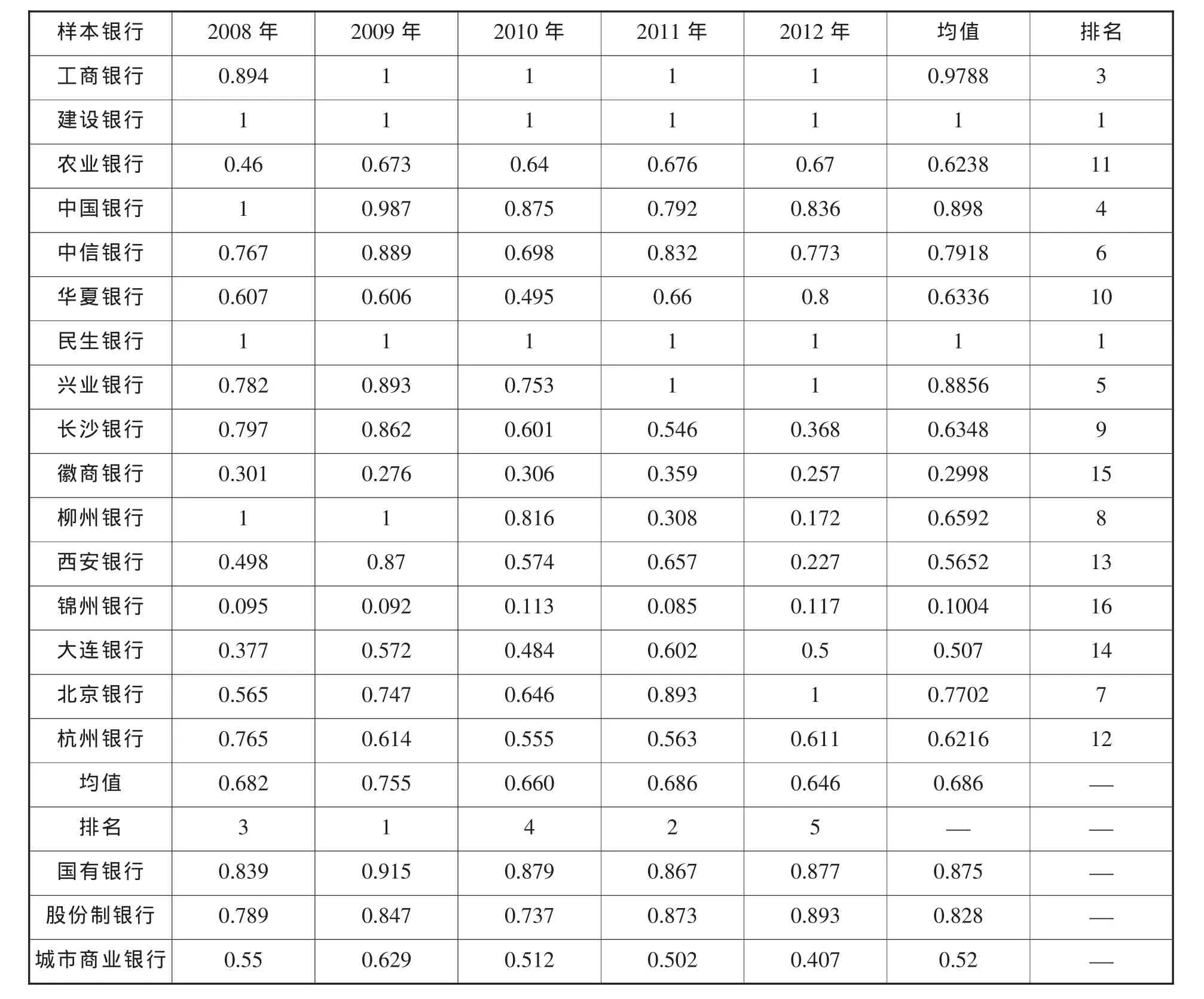

本文從靜態(tài)和動(dòng)態(tài)兩個(gè)角度對(duì)城市商業(yè)銀行的創(chuàng)新效率做5年的實(shí)證比較測評(píng)。首先兼顧樣本的可比性,本文按照不同的經(jīng)濟(jì)地域各選2家城市商業(yè)銀行、4家國有商業(yè)銀行、4家股份商業(yè)銀行組成16家樣本銀行,做創(chuàng)新效率比較,如表3所示。

其次,按四大經(jīng)濟(jì)地域區(qū)分,對(duì)我國28家城市商業(yè)銀行做區(qū)域性創(chuàng)新效率比較,如表4所示。

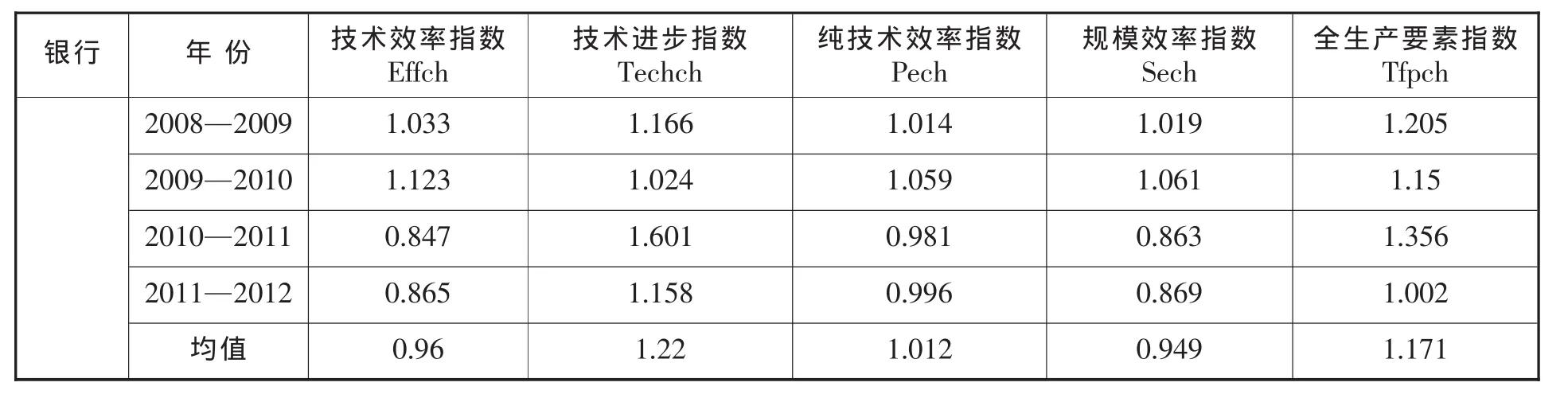

最后,對(duì)28家城市商業(yè)銀行做5年的動(dòng)態(tài)M指數(shù)分析,如表5所示。

通過上述分析可以看出:總體看,國有和股份制商業(yè)銀行的金融創(chuàng)新效率較高,分別為0.875和0.828,但農(nóng)業(yè)銀行因?yàn)楣局卫聿划?dāng)、不良資產(chǎn)聚集等歷史原因?qū)е聞?chuàng)新能力相對(duì)較低(0.6238);城市商業(yè)銀行金融創(chuàng)新效率平均只有0.52,并且各地城市商業(yè)銀行創(chuàng)新效率參差不齊,最高為1,最低的僅有0.095,絕大多數(shù)的城市商業(yè)銀行在16家樣本銀行創(chuàng)新效率中的綜合排名較后。從地域分布來看,東部和中部地區(qū)的城市商業(yè)銀行創(chuàng)新效率年均值略高于東北和西部地區(qū),并且處于同一經(jīng)濟(jì)地域城市商業(yè)銀行的金融創(chuàng)新效率也千差萬別。從綜合效率角度看,全體樣本城市商業(yè)銀行在2008—2012年這5年中,綜合效率呈倒“U”字型,由2008年的0.613到2010年到0.685達(dá)最高峰,隨后兩年綜合效率遞減至2012年的0.546,呈現(xiàn)出先增后降的態(tài)勢。從要素貢獻(xiàn)角度看,中國城市商業(yè)銀行在2008—2012年這5年全要素生產(chǎn)指數(shù)的變化趨勢呈“凸”字型,我國城市商業(yè)銀行全要素生產(chǎn)率的年均值達(dá)到1.171,也就是每年以17.1%的速度增長,全要素生產(chǎn)率的推進(jìn)主要靠技術(shù)進(jìn)步要素以每年22%的速率拉動(dòng),因此技術(shù)進(jìn)步要素貢獻(xiàn)最為突出。

表3 2008—2012年3類銀行綜合效率總匯表

表4 2008—2012年28家城市商業(yè)銀行創(chuàng)新效率總匯表

表5 2008—2012年中國城商行M指數(shù)及其分解表

(三)城市商業(yè)銀行創(chuàng)新效率影響因素的實(shí)證結(jié)果及分析

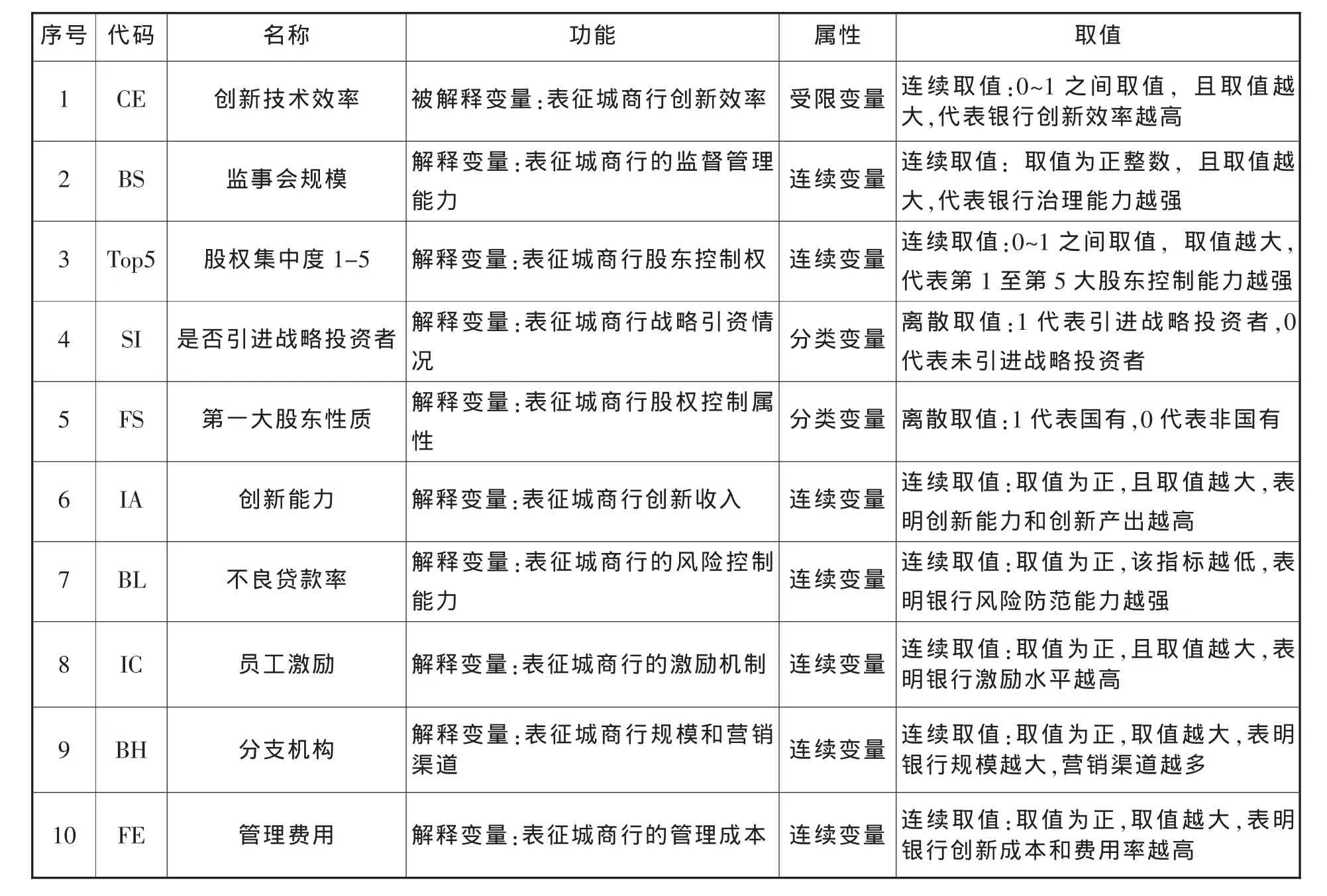

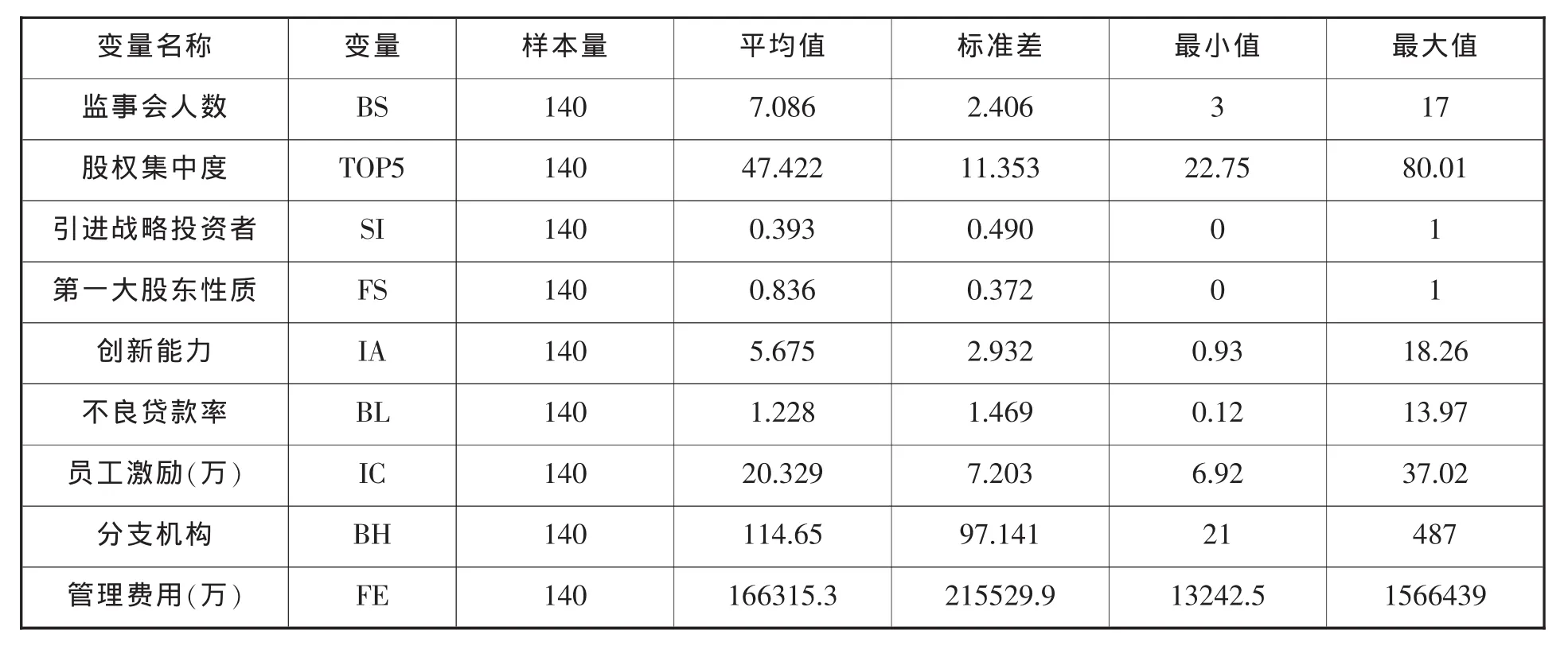

通過對(duì)效率的測評(píng),我們發(fā)現(xiàn)城市商業(yè)銀行在創(chuàng)新層面表現(xiàn)出不同程度的低效率,但是無法判斷影響創(chuàng)新效率的因素以及影響的程度和方向。下面主要從城市商業(yè)銀行的股權(quán)治理和公司運(yùn)營這兩個(gè)角度定量研究其對(duì)創(chuàng)新效率的影響因素和影響程度。本部分主要設(shè)計(jì)了兩類變量:被解釋變量和解釋變量,各變量功能及其解釋變量基本描述詳見表6和表 7。

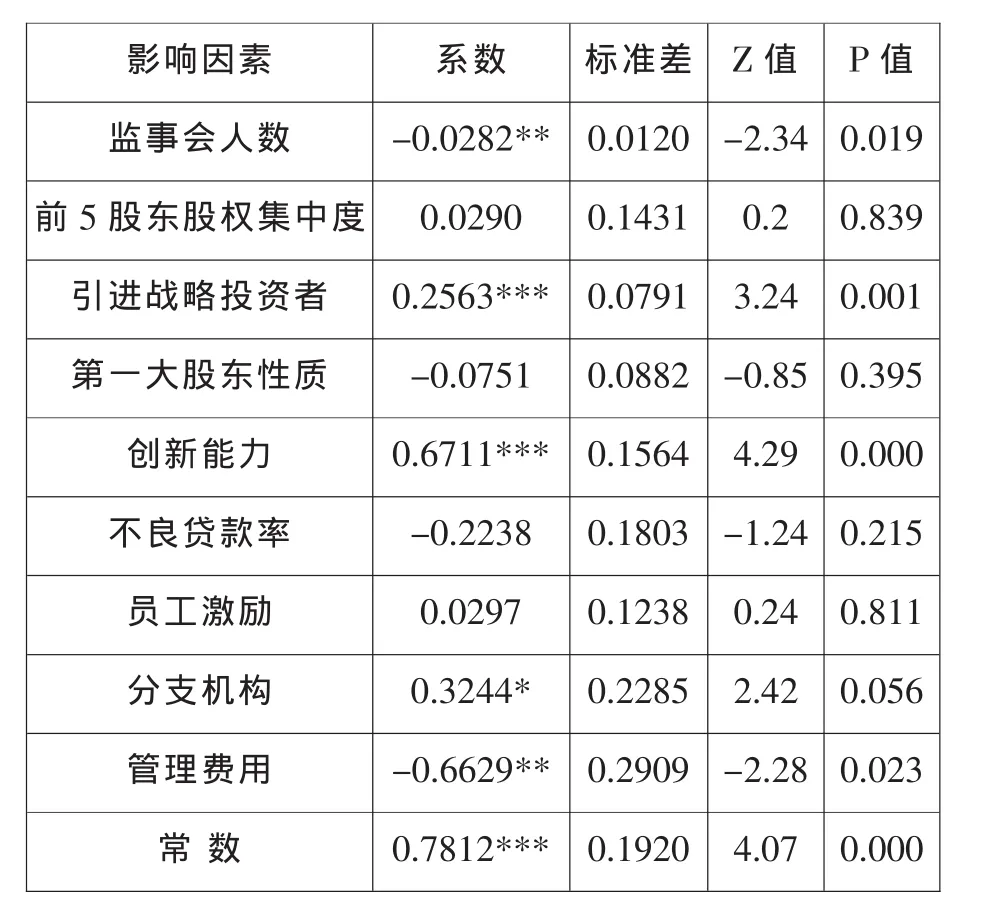

由于被解釋變量的離散性,所以本文采用面板數(shù)據(jù)Tobit回歸,這樣既能兼顧時(shí)間與截面序列又能提高樣本精度,使模型估計(jì)結(jié)果更貼近實(shí)際。而被解釋變量選擇綜合效率值,本文認(rèn)為其在表示城市商業(yè)銀行整體創(chuàng)新效率情況時(shí)更具有包容性,城市商業(yè)銀行創(chuàng)新效率影響因素回歸結(jié)果如表8所示。

表6 變量列表

表7 解釋變量基本描述(2008—2012)

表8 我國城市商業(yè)銀行創(chuàng)新效率影響因素回歸結(jié)果

通過對(duì)表8的分析可以得出:從股權(quán)治理角度來看,前5大股東股權(quán)集中度系數(shù)為正,說明前5大股東股權(quán)的集中對(duì)城商行的創(chuàng)新效率起到了促進(jìn)作用,但效果并不顯;監(jiān)事會(huì)規(guī)模對(duì)城商行創(chuàng)新效率有負(fù)的影響 (在5%的水平下顯著);引進(jìn)戰(zhàn)略投資者對(duì)創(chuàng)新效率有正的影響(在1%的顯著水平下顯著);創(chuàng)新能力對(duì)創(chuàng)新效率的影響為正(在1%的顯著水平下顯著),說明創(chuàng)新能力越強(qiáng),創(chuàng)新收益越高,創(chuàng)新效率提升越快;不良貸款率對(duì)創(chuàng)新效率的影響為負(fù)但不顯著;員工激勵(lì)對(duì)創(chuàng)新效率影響雖然為正但效果有限且不顯著;城商行的分支機(jī)構(gòu)對(duì)創(chuàng)新效率的影響為正且在1%的水平下顯著;管理費(fèi)用對(duì)創(chuàng)新效率的影響為負(fù)且在5%的水平下顯著。

四、主要結(jié)論

本文收集了全國28家城市商業(yè)銀行2008—2012年5年的面板數(shù)據(jù),利用加權(quán)的DEA模型和Tobit面板數(shù)據(jù)回歸模型,從靜態(tài)和動(dòng)態(tài)兩個(gè)角度分別對(duì)我國城市、國有以及股份制商業(yè)銀行的創(chuàng)新效率進(jìn)行了測度,實(shí)證分析了股權(quán)結(jié)構(gòu)和公司治理因素對(duì)我國城市商業(yè)銀行創(chuàng)新效率影響的方向和幅度。結(jié)果發(fā)現(xiàn):我國城市商業(yè)銀行在創(chuàng)新層面表現(xiàn)出不同程度的低效率,推動(dòng)我國城市商業(yè)銀行創(chuàng)新效率提高的最大動(dòng)力是技術(shù)進(jìn)步,最根本的內(nèi)因是加強(qiáng)公司治理;國有和股份制商業(yè)銀行的金融創(chuàng)新效率普遍高于城市商業(yè)銀行,我國城市商業(yè)銀行創(chuàng)新效率受地域分布的影響,東部和中部地區(qū)的城市商業(yè)銀行創(chuàng)新效率年均值略高于東北和西部地區(qū),并且處于同一經(jīng)濟(jì)地域城市商業(yè)銀行的金融創(chuàng)新效率也千差萬別;我國城市商業(yè)銀行的監(jiān)事會(huì)制度與員工激勵(lì)并未起到應(yīng)有的作用,相反,增設(shè)分支機(jī)構(gòu)、引進(jìn)戰(zhàn)略投資者以及引進(jìn)外來先進(jìn)的創(chuàng)新技術(shù)和理念能夠增強(qiáng)城市商業(yè)銀行創(chuàng)新能力和創(chuàng)新效率的提升。

注釋:

(1)Tobit模型中截距和斜率一般設(shè)為pool常數(shù),且離散數(shù)據(jù)不適用于Housman檢驗(yàn),所以在Stata中區(qū)分固定和隨機(jī)效應(yīng)沒有意義。

[1]約瑟夫·熊彼特.經(jīng)濟(jì)發(fā)展理論[M].北京:北京商務(wù)印刷館,1990.

[2]Ross S A.Institutional Markets, Financial Marketing, and Financial Innovation [J].The Journal of Finance, 1989, 44(3): 541-556.

[3]Bhattacharyya S, Nanda, V.Client Discretion,Switching Costs, and Financial Innovation[J].Review of Financial Studies, 2000, 13 (4): 1101-1127.

[4]DeYoung,R. , Rice, T.Noninterest Income and Financial Performance at U.S.Commercial Banks[J].Financial Review, 2004: 101–127.

[5]朱盈盈,李平,曾勇,等.境外戰(zhàn)略投資者與中資銀行創(chuàng)新能力——基于中國73家商業(yè)銀行面板數(shù)據(jù)的實(shí)證分析[J].投資研究, 2011, (7): 55-66.

[6]Jackson Fetih.Evaluating the Technical Efficiency of Turkish Commercial Banks:Application of DEA and Tobit Analysis[R].University of Queensland, Working Papers,2000:28-35.

[7]Berger A N, Miller, N H, Petersen, M A, et al.Does Function Follow Organizational Form?Evidence from the Lending Practices of Large and Small Banks [J].Journal of Financial Economics,2005, 76(2): 237-269.

[8]武志.中國地方金融體系的改革和重組[M].大連:東北財(cái)經(jīng)大學(xué)出版社,2006.

[9]陳雨露,馬勇,李濛.金融危機(jī)中的信息機(jī)制:一個(gè)新的視角[J].金融研究, 2010, (3): 1-15.

[10]王永海,章濤.金融創(chuàng)新、審計(jì)質(zhì)量與銀行風(fēng)險(xiǎn)承受——來自我國商業(yè)銀行的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究, 2014, (4):81-87,96.

[11]Charnes A,Cooper W.Measuring the Efficiency of Decision Making Unites [J].European Journal of Operation Research,1978(2):429-444.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

- 江淮論壇的其它文章

- 新生代農(nóng)民工市民化的現(xiàn)實(shí)困境與政策分析*

- 股權(quán)性質(zhì)、企業(yè)社會(huì)責(zé)任與審計(jì)收費(fèi)*

——基于中國上市公司的實(shí)證研究 - 環(huán)境規(guī)制、政府投入和技術(shù)創(chuàng)新*

——基于演化博弈的分析視角 - 金融結(jié)構(gòu)、勞動(dòng)力市場特征與就業(yè)*

——基于中國省際面板數(shù)據(jù)的實(shí)證研究 - 大城市周邊準(zhǔn)生態(tài)敏感區(qū)的工業(yè)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)路徑研究*

——以杭州建德市為例 - 國內(nèi)商務(wù)語用學(xué)研究特點(diǎn)與學(xué)科建構(gòu)*