中央銀行會計核算風險問題研究

2018-03-15 16:11:54姜愛梅

時代金融 2017年33期

姜愛梅

一、中央銀行會計核算的風險識別和分析

(一)自人民銀行獨立行使中央銀行職能以來,人民銀行隴南市轄區。在中央銀行會計核算方面發生風險的幾個案例

1.1997年,中央銀行會計核算還處于手工階段,資金匯劃通過電子聯行來實現,發生了37萬元聯行資金被挪用的案件。案件的發生是因為電子聯行主管未被提拔任用,心中產生不滿,遂生出以挪用聯行資金報復領導的念頭。案件的具體實施過程是:通知電子聯行錄人員和復核員下午沒有業務,不用上班,而自己利用按要求應被刪除而未被刪除的高級別操作員代碼新建了兩個虛擬用戶,一手清將聯行資金劃入個人賬戶。

2.2011年,5月1日小長假后的第一個工作日,早晨打印總分賬時,業務經辦人員發現數據無法調用,但能夠正常登錄支付系統,向技術部門反映情況后,按正常情況進行業務運轉。結果,下午結帳時,發現無法結賬,檢查結果是ABS服務器硬盤出現故障,立即啟動應急方案:切換服務器,恢復并重新處理賬務,系統正常時,已是第二日下午3點多,致使全轄區核算業務中斷7個多小時,影響了金融機構資金調撥和稅款的正常劃繳。從而致使不良后果波及到金融機構的客戶,造成了一定的不良影響。

3.2012年,舟曲發生泥石流自然災害,電信網絡設備受損,致使網絡中斷,ABS系統無法連接到支付系統,往來賬業務處理中斷7個多小時,影響了金融機構資金調撥和稅款的正常劃繳。從而致使不良后果波及到金融機構的客戶,造成了一定的不良影響。

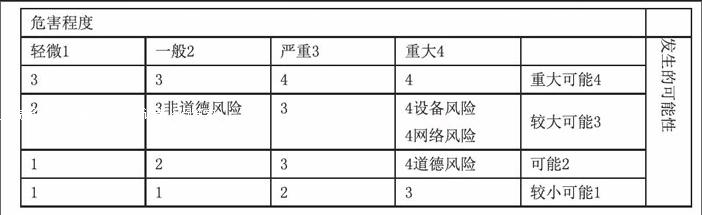

(二)采用風險排隊的方法進行風險分析和分級

我們運用風險排隊的方法,從風險的危害程度和風險發生的可能性兩個方面,給上述風險畫一個矩陣來進行風險分析。

影響程度的級別分為:輕微、一般、嚴重、重大4個等級,分別標示為1、2、3、4;發生可能性的級別分為:較小可能、可能、較大可能、嚴重4個等級,分別標示為1、2、3、4。二維表中的綜合指數也按照應引起的關注程度由低到高分為留意、關注、一般關注、重點關注4個等級,分別標示為1、2、3、4。從矩陣表中,我們不難發現,非道德風險的綜合指數為3,也就是重點關注,而設備風險、網絡風險和道德風險的綜合指數是4,就是重點關注。

(三)分析的過程

危害程度主要從資金損失、聲譽形象損失和業務運轉損失等方面加以界定,發生的可能性主要從歷史上發生的頻率和對預測未來可能發生的不可知的復雜性等方面來界定。

1.非道德風險綜合指數為3一般關注,發生的可能性為3較大可能,危害程度為2一般。發生的可能性為3較大可能,是因為在ABS崗位人員變動后,崗位新手一般采用接受老核算人員傳授核算過程及應遵守的規章制度這種直觀方便的方法處理業務,而不是去自己查閱規章制度,新核算人員怕麻煩的思想與歷年來發布的會計核算規定多而零散,不易歸納整理有關。危害程度是2一般,是因為非主觀故意的操作風險,表明經辦人員并沒有作案動機,只是因為操作不熟練或沒有很好地掌握制度而造成的失誤,這樣的損失在應對時只限于錯帳沖正或其他賬務處理問題,影響面不廣,造成的損失不大。

2.道德風險綜合指數為4重點關注,發生的可觸性為2可能,危害程度為4重大。發生的可能性為2可能,是因為經辦人員主觀上想犯錯誤,并不是一件容易的事,是要經過復雜的思想斗爭的,但也不是較小可能,是因為人的意識和情緒具有不確定性和不可預測性的,具有偶發性的特點。危害程度為4重大,是因為,主觀故意的發生的錯誤一定是有目的性的,其危害程度必定非常嚴重。

3.設備風險綜合指數是4重點關注,發生的可能性為3較大可能,危害程度為4重大。發生的可能性為3較大可能,是因為現在使用的ABS設備系統是2005年系統上線時由總行統一配發的,至今沒有更新換代,設備嚴重老化,8年多的運行中經常出現故障,所以,發生程度為較大可能。危害程度為4重大,是因為ABS是中央銀行會計核算的唯一運行平臺,地市級賬務集中處理后,ABS服務器成為了中央銀行會計核算的心臟,一旦服務器設備出現問題,全轄區的會計核算業務將面臨停頓,嚴重影響金融機構資金調撥和稅款劃繳業務,從而波及到社會層面,影響面廣。

4.網絡風險的綜合指數是4重點關注,發生的可能性為3較大可能,危害程度為4重大。發生的可能性為3較大可能,是因為中央銀行會計核算賬務集中到地市級,各縣支行網點的前置機也統一集中到了地市級中心支行,各縣支行網點經常出現無法連接到系統的現象,隨著數據大集中時代的到來,網絡對于業務的處理將會更加尤為顯得重要。危害程度為4重大,網絡傳輸是處理核算業務的唯一通道,是核算業務運行的載體,一旦網絡不通,核算業務就會處于停頓狀態,嚴重影響金融機構資金調撥和稅款劃繳業務,從而波及到社會層面,影響面廣。

三、對于中央銀行會計核算風險控制提出以下建議

一要重視環境控制,注重人的因素的重要性。美國COSO委員會于1992年在風險控制的五因素中提出了控制環境因素應加強對組織文化的建設,即組織的文化理念、價值觀、團隊精神、守法意識、職業操守、行為準則等,合理人力資源政策的制定,即人員的進出機制、獎懲機制、培訓機制、忠誠保證等。因為再嚴密的制度規定都存在滯后性,更重要的是都要人去執行,又因為人性決定人都是有私欲和想實現自我價值的愿望的。所以應從人性的角度出發,以人文建設為重點,重視軟環境的控制,使會計核算團隊成員擁有團隊歸屬感、榮譽感,樹立誠信道德的良好的價值觀和職業操守,建立機制塑造人的長期效應,應該成為中央銀行會計核算風險控制的重點。

二要牢固樹立風險意識,摒棄僥幸心理。一旦系統運行出現風險前兆,就應該立即采取應急措施防范風險的發生,而不是等待風險發生后的被動應對。

三要樹立動態的風險觀,建立風險的全過程監控機制。因為風險因素的不確定性始終存在,所以應該對各類風險進行持續關注和評估。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:12

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

海峽姐妹(2020年12期)2021-01-18 05:53:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

創新作文(小學版)(2017年34期)2017-04-09 06:15:18

中國商論(2016年34期)2017-01-15 14:24:05

民生周刊(2016年9期)2016-05-21 12:11:19

當代貴州(2015年5期)2015-12-07 09:09:57