理性與非理性:基于信念推理的視角

2015-07-16 10:20:18胡昌生伍智力池陽春

海南大學學報(人文社會科學版) 2015年4期

關鍵詞:情緒

胡昌生,伍智力,池陽春

(武漢大學 經濟與管理學院,湖北 武漢430072)

投資者的決策過程及投資者間的誘導機制一直是金融理論界與實務界的關注熱點。根據傳統的理性理論,市場中存在兩類投資者:套利者,基于基本面進行交易;噪音交易者,基于“動物精神”交易。套利者通過理性交易,熨平了非理性交易導致的價格波動,成為高明投資者的代表。然而,回顧“選美競賽”、“空中樓閣”[1]、“看公眾未來的買賣行為出價”[2]、“博傻”等一系列經典理論,不難發現高明的投資決策與基本面沒有必然的聯系,基本面交易是被動的,真正高明的投資應是“先發制人,智奪群眾,把壞東西讓給別人”[1],即通過對非理性情緒的預測乃至誘導獲取超額收益。由此,高明的投資者與非理性投資者之間應存在一個信念推理過程:非理性投資者以“動物精神”(即“非理性情緒”)為特點,會根據前期價格變動推斷未來收益,在信念推理過程中處于低階;高明的投資者在信念推理過程中處于高階,會對非理性投資者的交易行為進行推斷并誘導。從表面上看,高明投資者與非理性投資者的行為具有趨同性,然而實際上,高明投資者擔當了“動物精神”的領頭者、控制者,其行為代表著理性情緒。

投資者情緒作為投資者決策的驅動因素之一,一直受到研究者的重視。已有的研究主要集中于兩個方面:情緒對橫截面收益的影響和情緒對市場總體收益的系統性作用。比如非理性情緒與資產收益之間具有反向預測關系[3-4],不同特征的股票受投資者情緒影響程度不同[5],情緒具有聯動性[6]。但鮮有學者從情緒誘導的路徑對投資者情緒進行闡釋,本文擬從這方面進行拓展。考慮到高明的投資者與非理性投資者之間的“誘導性交易”與信念推理過程往往并不是通過直接交流完成的,而是要借助一些“媒介”,因此,本文選取了非理性投資者最容易接觸到和進行參照的技術指標(KDJ 和MACD)作為“媒介”,進一步通過對情緒因子與技術指標進行雙向VAR 和Granger 因果檢驗,判斷理性情緒是否是技術分析指標的原因,非理性情緒是否是其結果,即“高明投資者”是否是“畫圖者”,非理性投資者是否是“看圖者”。結果發現,理性情緒與非理性情緒之間的確存在一個信念推理的過程。

相對于現有的研究,本文的貢獻在于:(1)通過總量市場信號對理性情緒與非理性情緒之間的誘導關系進行了識別與檢驗,為深入理解情緒指數提供了有益的參考;(2)通過KDJ 和MACD 這兩個在實際中廣泛運用的技術分析指標證明了金融市場中存在情緒誘導,并對情緒誘導的路徑進行了一次有益的探索。

一、文獻回顧與研究假設

本文的核心假設是,理性情緒能夠通過技術指標這一“媒介”實現對非理性情緒的誘導。該假設源于以下幾個方面:

(一)市場中存在“高明的投資”

關于“高明投資者”的研究證據比較薄弱,但Grinblatt 等從IQ 與投資者收益的關系著手[7],而Kumar將投資者收益關于年齡、性別和受教育程度等變量進行分析[8],都證明兩者具有穩健的相關關系。這些研究從側面說明了市場中一些投資者相對另一些投資者要“高明”。Hirshleifer 等指出根據與基本因素無關的“噪音”進行先期交易的投資者甚至會取得高于理性投資者的收益,這種超額收益并不是由于承擔了額外的風險[9],即“先發制人”可能會更高明,而這種高明投資更偏向情緒,與基本面毫無關系。De Long等人提出的反饋交易模型表明,在同時存在根據前期價格變化進行正反饋交易的投資者和理性投機者的市場中,當市場存在噪音信息時,理性投機者會推動價格進一步偏離基本價值,加劇市場波動,理性投機者則利用這種偏離獲取額外收益[10]。胡昌生和池陽春進一步利用情緒的多維性區分了“高明投資者”與“低劣投資者”[11]。他們認為投資者是有限理性的,是“動物精神”與“經濟人”的綜合體,而權重的不同決定了高明投資者與低劣投資者的區分,基于此他們構建了理性情緒指數與非理性情緒指數,其中理性情緒代表著高明投資,能更早地預測市場收益。

(二)非理性投資者具備規律性的分析范式

現實中的金融市場并不是按CCAPM 所預測的那樣以完美的線性方式運行,而是一個復雜的系統。在這個系統中,投資者行為相互交織,使得金融市場呈現混沌無序的特征。但是,金融市場在表現出混沌無序特征的同時,也表現出一定的秩序性。Tversky 和Kahneman 發現人們傾向于過度使用表征性啟示幫助判斷,導致估計概率時忽視了基率。另外,趨勢性或隨機游走的模式也是人們對股票價格習慣性的判斷[12],De Bondt 的實驗研究表明投資者會根據過去的價格序列進行交易,在一定條件下能產生與反饋機制一致的泡沫,甚至泡沫會重復產生[13]。非理性投資者“框架分析”的規律性成為理性投資者信念推理并誘導的基礎,研究情緒誘導機制有助于理解金融市場的復雜性并探尋這種復雜性背后的規律。

(三)投資者情緒對資產價格有系統性的影響

Ozdenoren 和Yuan 的研究表明,投資者具有很強的協同動機,Barberis,Shleifer 和Wurgler 發現非理性投資者的交易會使不同股票的收益率呈現聯動的特征,投資者之間并非隔離的[6]。Kumar 和Lee 通過分析個體投資者的交易數據,發現他們常常同時買賣股票,股票之間收益存在顯著的聯動性[5]。Kaustia 和Knupfer 研究發現當周圍人群投資業績表現良好時,其他投資者更容易加入市場,反之則不然[14]。非理性情緒的聯動性是情緒對資產價格具有系統性影響的前提,也是“高明投資者”通過信念推理、情緒誘導獲得超額收益的基礎。

綜上,本文的研究假設如下:

假設1:理性情緒影響技術指標,而其本身不受技術指標影響。

在接下來的研究中,將證明理性情緒是未來收益的良好正向預測指標,這意味著理性情緒投資者總是能先市場一步,實現收益。技術指標作為可以影響投資者的重要中介變量,理性情緒投資者會利用交易、信息等因素實現對其影響,相反,他們卻不會因自己誘導控制的技術指標而改變情緒。

假設2:非理性情緒受到技術指標影響,而其本身不影響技術指標。

二、實證研究

(一)理性情緒指數與非理性情緒指數構建

Baker 和Wurgler 最早將主成分分析法引入復合投資者情緒指數的度量中,他們對封閉式基金折價率、成交量、IPO 發行數量、發行首日收益率、股利收益率、股票發行占證券發行的比例六個情緒代理變量進行主成分分析,構造了復合投資者情緒指數(BW 指數)[15]。本文在BW 指數構建方法的基礎上參考借鑒胡昌生和池陽春[11]的方法獲得了理性情緒指數(sentra)與非理性情緒指數(senti)。

本文選取的情緒代理變量包括換手率、封閉式基金折價率、投資者新增開戶數和消費者信心指數,期間為2003年1月至2011年12月。其中換手率為流通市值加權的全部A 股換手率,來源于銳思數據庫;消費者信心指數來自wind 數據庫;市場整體的封閉式基金折價率是根據銳思數據庫封閉式基金折價率的日數據,按交易天數平均后,以凈值為權重加權形成;投資者新增開戶數來源于wind 數據庫,本文參考胡昌生和池陽春[11]的方法以開戶數增速作為投資新增開戶數的代理值,以降低股票市場發展對開戶數的影響,即:

opent=t 期新增凈開戶數/t-1 期累計總開戶數。

分別將選取的四個情緒代理變量的當期值及它們各自的滯后一期值(Lturn、Lcefd、Lopen、Lcci),共八個變量進行主成分分析,提取特征值大于1 的主成分構造一個綜合變量,進而計算八個變量與綜合變量之間的相關系數,比較每個代理變量的當期值和滯后一期值各自與綜合變量的相關系數,相關系數較大的選作情緒因子。本文選擇當期的換手率(turn)、滯后一期的封閉式基金折價率(Lcefd)、滯后一期的投資者新增開戶數(Lopen)和當期的消費者信心指數(cci)作為情緒因子。然后將情緒因子對宏觀經濟變量(同比消費價格指數cpi、宏觀經濟景氣指數mic 和工業增加值增速iavr)進行回歸,剔除宏觀經濟周期的影響,對獲得的殘差值主成分分析,提取特征值大于1 的第一主成分和第二主成分。

通過歷史情景解讀法(Anecdotal History)研究第一主成分、第二主成分與滬深300 指數變化趨勢的關系,結果發現:第一主成分與市場價格變化有明顯提前滯后關系,有比較好的預測性;第二主成分變化與滬深指數變化沒有顯著的關系。

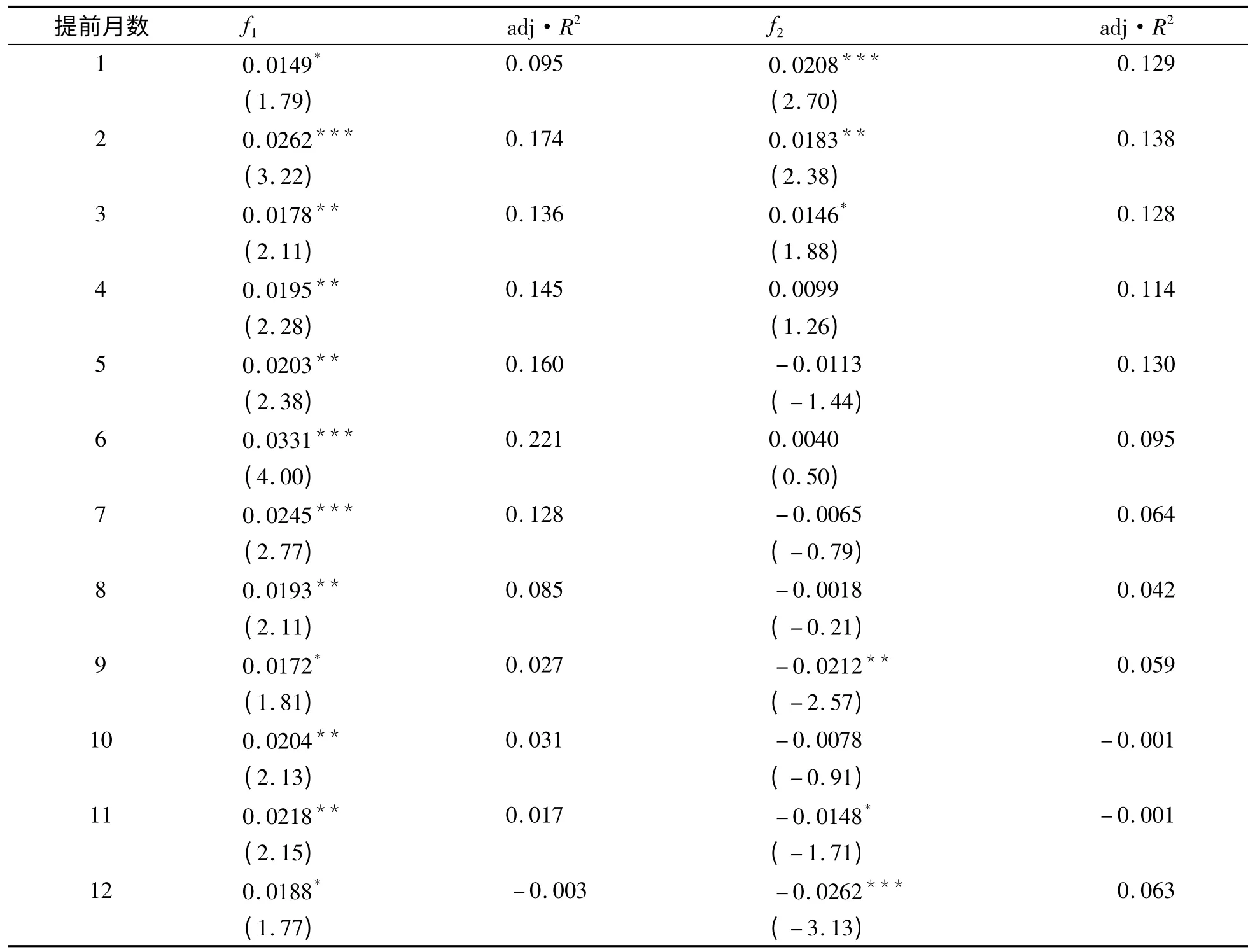

表1 第一主成分、第二主成分對未來收益的預測分析

由于錯誤定價在未來趨向回復,導致理性情緒與非理性情緒最大的區別在于對未來資產收益預測能力的差異,以往的研究結論發現,非理性情緒與未來有收益存在顯著的反向預測關系,而市場中機構投資者代表的理性情緒與未來資產收益存在良好的正向預測關系。因此,本文將滬深300 指數月收益分別對第一、第二主成分的1 ~12 階滯后變量、宏觀經濟變量mic、cpi、iavr 作回歸分析,考察情緒成分對股市未來收益預測能力的變化。回歸方程為:

其中情緒成分系數結果如表1 所示。

不難發現,剔除了宏觀經濟變量的影響后,第一和第二主成分對滬深300 指數收益率有顯著的影響。第一主成分(f1)在對未來12月內的收益均具有正向的預測作用,而第二主成分(f2)對未來收益的解釋能力僅在前3 個月是顯著正向,隨后轉為不顯著,并在8 個月后轉為顯著負向,符合Baker and Stein(2004)中對非理性情緒的描述。綜上所述,第一主成分(f1)在較長期限內仍能保持對市場價格正向的預測作用,具有典型的理性情緒特征,是“高明的投資”;而第二主成分(f2)的預測由正轉負,反映了市場中的非理性情緒,即僅能在短期盈利,長期會因為錯誤定價糾正而受到損失。

(二)技術指標構建

本文采用的技術指標是非理性投資者最容易接觸到和進行參照的KDJ 和MACD 指標。

KDJ 指標也稱隨機指標,作為一項動量指標,通過選定周期內股票或指數最高價位、最低價位及收盤價計算支撐位與阻力位水平,從而反映價格走勢的強弱和超買超賣現象。本文選擇KDJ(9,3,3)作為KDJ 指標,數據來源于大智慧。

MACD(moving average convergonce and divergence)是移動平均線的一種變形,通過運用快速與慢速移動平均線聚合與分離的征兆功能,加以雙重平滑運算,來分析、研究市場的走勢,從而決定買、賣時機。

技術指標所發出的具體買賣信息需要對指標中的值進行綜合考慮,如MACD 指標中的DIFF、BAR,KDJ 指標中的K、D、J 值。為了簡化分析,本文選取其中對買賣信號影響最大的J 值和MACD 值。這里不打算對技術指標如何計算、如何根據技術分析指標進行買賣給予詳細的敘述。

(三)雙變量分析

表2 ~表5 是非理性情緒與技術指標(包括J 指標與MACD 指標)雙變量分析的結果。其中表2 與表3 給出的是理性情緒與J 指標的結果,可以看到,理性情緒對J 指標有顯著的影響,Wald 檢驗也說明理性情緒是J 指標的Granger 原因。反之則不然,J 指標對理性情緒沒有顯著的影響。

表2 理性情緒sentra 與J 指標雙變量VAR 結果

表3 理性情緒sentra 與J 指標雙變量Granger Causality Wald 檢驗

表4 與表5 給出了理性情緒與MACD 的雙變量分析結果。結果與J 指標的分析一致,不同的是理性情緒對MACD 的影響更顯著。因此,高明的投資者在市場中是“畫圖者”,其本身卻不會受技術分析圖形影響。

表4 理性情緒sentra 與MACD 指標雙變量VAR 結果

表5 理性情緒sentra 與MACD 指標雙變量Granger Causality Wald 檢驗

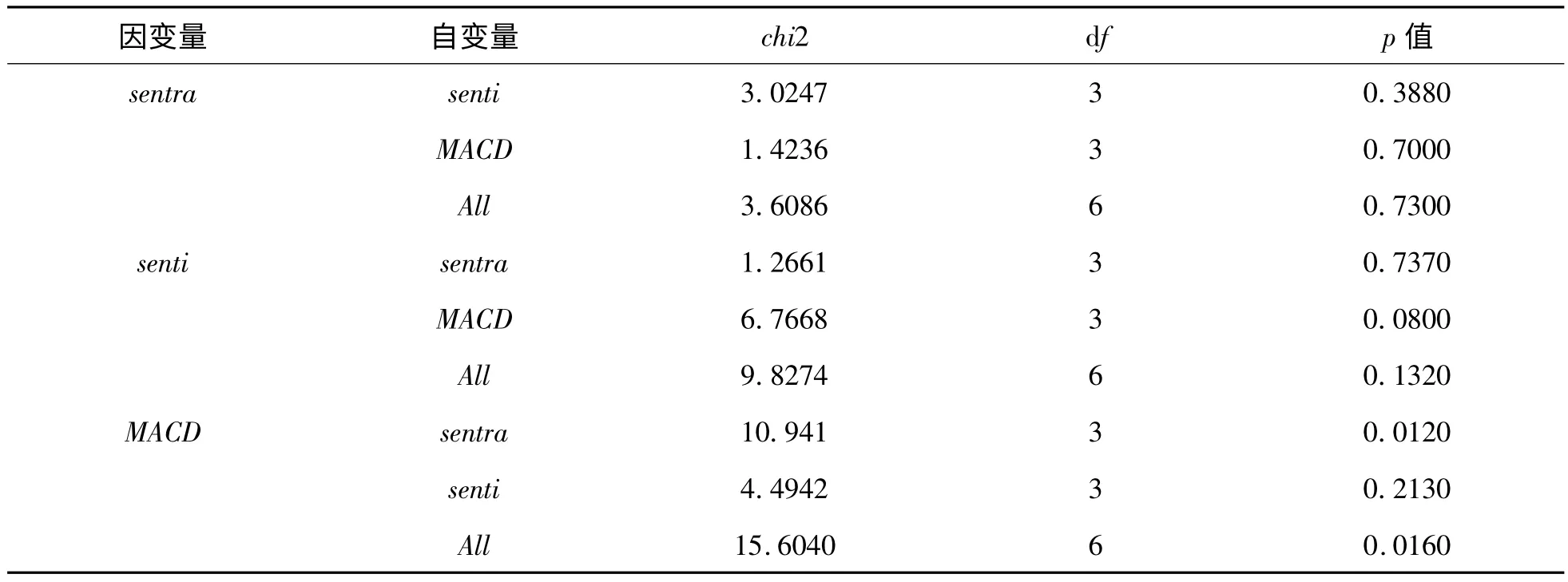

表6 ~表9 是非理性情緒與技術指標(包括J 指標與MACD 指標)雙變量分析的結果,其中表6 與表7給出的是非理性情緒與J 指標的結果,可以看到,非理性情緒對J 指標沒有顯著的影響,Wald 檢驗也說明J 指標顯著影響非理性情緒。表8 與表9 給出了理性情緒與MACD 的雙變量分析結果,同樣表明非理性情緒受到技術指標顯著的影響,而其本身不影響技術指標。因此,市場中“低劣的投資”僅僅只是“看圖者”,受到“高明投資者”的誘導。

表6 非理性情緒senti 與J 指標雙變量VAR 結果

表7 非理性情緒senti 與J 指標雙變量Granger Causality Wald 檢驗

表8 非理性情緒senti 與MACD 指標雙變量VAR 結果

表9 非理性情緒senti 與MACD 指標雙變量Granger Causality Wald 檢驗

表10 與表11 給出了囊括理性情緒、非理性情緒與技術分析指標的多變量Granger 因果檢驗的結果。從中我們在多變量條件下再次確認了“高明的投資者”是市場中的“畫圖者”,“低劣的投資者”是市場中的“看圖者”。

表10 sentra、senti 與J 指標多變量Granger Causality Wald 檢驗

表11 sentra、senti 與MACD 指標雙變量Granger Causality Wald 檢驗

三、總結

基于以上結果可以看到,理性情緒與非理性情緒之間確實存在一個信念推理的過程,“高明的投資者”會通過技術指標這一“媒介”對“低劣的投資者”進行誘導,從而搶占先機。作為市場中“高明的投資者”,理性投資者會意識到自己的交易行為本身會影響技術分析的“圖形”,從而能夠形成對非理性投資者的“誘導”。顯然,作為對非理性投資者進行誘導的“媒介”,必須要具有普及性與廣泛性,本文僅使用了KDJ 和MACD 這兩個最常用的技術指標,除了技術分析指標以外,市場中還存在其他的誘導“媒介”,特別是媒體信息。現有的研究也表明,市場中媒體所傳播出來的信息會影響投資者的交易行為,使得資產價格偏離其基本價值[16]。因此,在進一步的研究中,我們可以搜集數據構建媒體情緒指標,通過檢驗理性情緒、非理性情緒和媒體情緒指標三者之間的關系,考察媒體信息在“情緒誘導”的過程中是否發揮了“媒介”的作用。對誘導“媒介”進行更廣泛的挖掘也將為信念推理的有效性提供有益的補充。

本文的研究具有重要的現實意義。存在情緒誘導的金融市場中,資產價格容易偏離“基本價值”,導致市場的價格信號扭曲,資源配置功能受損。眾多投資者,特別是中小投資者,通常會遭受巨大損失。相對于發達國家成熟市場而言,中國作為發展中的新興市場,歷史較短、制度不盡完善、投資者受教育程度低、市場投機性等特征明顯,而這放大了情緒誘導的不利影響[17]。因此理解市場中的情緒誘導機制有助于政府提高金融市場監管水平、保護投資者利益,促進金融市場發揮配置資源的決定性作用。對于政府而言,一方面可以通過定期發布情緒指數、情緒風險警示等方式加強市場情緒監管,另一方面也可以通過輿論、互聯網監管等途徑強化對情緒的引導。對于中小投資者而言,情緒誘導機制的研究有利于其認識到非理性情緒對自身收益所帶來的負面影響,增強甄別信息的能力,進而學會控制情緒,抵制市場中“噪音”的影響。

[1]凱恩斯. 就業、利息和貨幣通論[M]. 徐毓枬,譯.北京:商務印書館,1997.

[2]Soros G.The Crisis of Global Capitalism[M]. New York:Public Affairs,1998.

[3]Brown G,Cliff M.Investor Sentiment and the Near-term Stock Market[J]. Journal of Empirical Finance,2004,11(1):1-27.

[4]Brown G,M Cliff. Investor Sentiment and Asset Valuation[J]. Journal of Business,2005,78(2):405-440.

[5]Kumar A,Lee C. Retail Investor Sentiment and Return Comovements[J]. The Journal of Finance,2006,61(5):2451-2486.

[6]N Barberis ,A Shleifer,J Wurgler .Comovement[J]. The Journal of Finance,2005,75(2):283-317.

[7]Grinblatt M,M Keloharju,J Linnainmaa. IQ,Trading Behavior,and Performance[J].Journal of Financial Economics,2012,104(2):339-362.

[8]Kumar A.Who Gambles in the Stock Market?[J]. Journal of Finance,2009,64(4):1889-1933.

[9]Hirshleifer D,A Subrahmanyam ,S Titman. Feedback and the Success of Irrational Investors[J].Journal of Financial Economics,2006,81(2):311-338.

[10]De Long J,A Shleifer,L Summers ,R Waldman. Positive Feedback Investment Strategies and Destabilizing Rational Speculation[J].Journal of Finance,1990,45(2):375-395.

[11]胡昌生,池陽春. 投資者情緒:理性與非理性[J]. 金融評論,2012(6):46-62.

[12]A Tversky,D Kahneman. Judgment under Uncertainty :Heuristics and Biases[J]. Science,1974,185:1124-1131.

[13]De Bondt W F M.Betting on Trends:Intuitive Forcasts of Financial Risk and Return[J].International Journal of Forecasting,1993(9):355-371.

[14]M Kaustiaa,S Knüpfer . Peer Performance and Stock Market Entry[J]. Journal of Financial Economics.2012,104(2):321-338.

[15]Baker M,Wurgler J. Investor Sentiment in the Stock Market[J]. Journal of Economic Perspectives,2007,21(2):129-151.

[16]游家興,吳靜. 沉默的螺旋:媒體情緒與資產誤定價[J]. 經濟研究,2012(7):141-152.

[17]賀力平,王玨. 中國股市的波動性及國際比較[J].金融評論,2010(4):1-17.

猜你喜歡

風流一代·青春(2018年10期)2018-10-18 18:38:04

風流一代·青春(2018年9期)2018-09-13 19:18:16

風流一代·青春(2018年8期)2018-08-19 15:35:52

風流一代·青春(2018年7期)2018-07-18 15:00:04

風流一代·青春(2018年6期)2018-06-21 17:50:54

風流一代·青春(2018年5期)2018-05-16 12:03:46

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55