審計實務中內部控制審計的二維模型分析

2015-07-09 13:04:25楊琴余大川

經濟研究導刊 2015年18期

關鍵詞:內部控制

楊琴+余大川

摘 要:內部控制制度作為企業的運行規范,起到了保證企業正常運轉的作用。在審計實務中,了解內部控制制度和控制測試是評價內部控制是否健全、運行是否有效的重要程序。通過對現有內部控制審計程序的劃分和重新組合,提出內部控制二維模型,能更有效、更準確地評價內部控制的各個方面,也能夠更清楚地了解被審計單位的內部控制情況,從而更有效地進行實質性程序。

關鍵詞:內部控制;控制測試;二維模型分析

一、現有內部控制審計程序的實踐缺陷

缺陷一:理論中,內部控制是否得到執行是進行控制測試的前提條件,但是實務之中不可能憑借被審計單位人員口頭表述就認可內部控制是否得到執,而是把內部控制是否得到執行和控制測試作為一個步驟同時來完成的,在了解內部控制是否得到執行的同時進行了控制測試。因此,內部控制是否得到執行和控制測試幾乎是同時進行的審計程序。

缺陷二:理論中,了解內部控制和控制測試分為內部控制是否存在、設計是否合理、是否得到執行、執行的有效性共四個方面,由于層次較多,在審計過程中,注冊會計師基本沒有進行有效的量化,更多的是憑借執業經驗進行職業判斷,基于此,了解和測試的結果具有主觀性。因此,有必要對內部控制的四個方面進行有效的重新組合。

二、內部控制審計的二維模型分析

(一)內部控制完善程度的二維模型分析

內部控制完善程度包括內部控制是否存在(存在多少)、內部控制設計是否合理,根據二維組合分析(見圖1)。

內部控制是否存在的衡量標準:與企業財務系統相對應的一些列內部控制,均應設置相應的內部控制制度,已經設置的內部控制制度和應該設置的內部控制制度相比,即可知內部控制存在數量的多少。

內部控制設計是否合理的衡量標準:看內部控制的設計結構是否可以達到牽制管理的作用,如果可以,那么認為合理,合理的內部控制制度與所有內部控制制度相比,即可知內部控制設計整體是否合理。

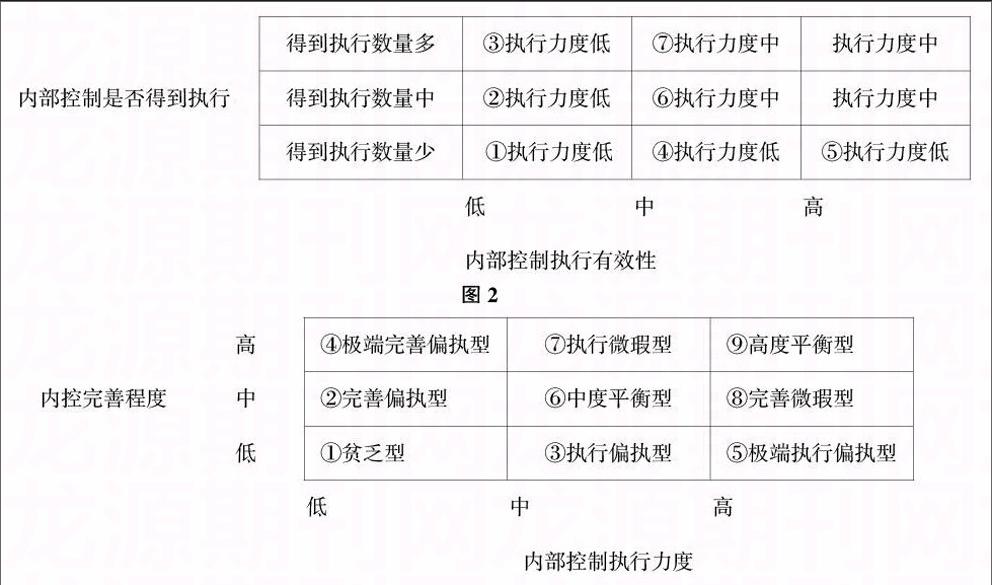

(二)內部控制執行力度的二維模型分析

內部控制執行力度包括內部控制是否得到執行、內部控制執行的有效性,根據二維組合分析可以分為如下組合(見下頁圖2)。

內部控制是否得到執行的衡量標準:在實踐中運用了的內部控制制度與所有設計合理的內部控制制度相比,即可知內部控制得到執行的多少。

內部控制執行有效性的衡量標準:即審計實務中通常進行的控制測試。

(三)內部控制審計的二維模型分析

通過重新組合,內控是否存在、內控設計是否合理,都體現了內控的完善與否,因此整合劃分為內控完善程度。而內控是否得到執行、內控執行的有效性,都體現了內控執行力度的大小,因此整合為內控執行力度。重新劃分的維度分為了內部控制完善程度和內部控制執行力度,每一個維度必然有不同的水平,根據上述分析將其設置為三個水平:高、中、低。一共有9個二維組合(見圖3)。

1.貧乏型。內控完善程度低、內控執行力度低,這種內控的整體可信賴程度很低,可以稱之為貧乏型。

2.完善偏執型。內控完善程度中、內控執行力度低,偏執于內控制度建設,這種內控在完善程度上可能下了一定功夫,但是在執行上仍然非常不到位,可以稱之為完善偏執型。

3.執行偏執型。內部控制完善程度低、內部控制執行力度中,偏執于內部控制執行,這種內部控制制度雖然不十分完善,但是對于已有的內部控制執行良好,可以稱之為執行偏執型。

4.極端完善偏執型。內部控制完善程度高、內部控制執行力度低,極端偏執于內部控制完善程度,這種內部控制制度看起來設置了大量完美的制度政策,實際上基本上沒有得到執行,或者僅得到了較差的執行,可以稱之為極端完善偏執型。

5.極端執行偏執型。內部控制完善程度低、內部控制執行力度高,極端偏執于內部控制執行力度,這種內部控制制度看起來執行力度非常大,但僅僅是對已有的部分政策執行到位,而對于尚未完善的其他很多應該具有的內部控制制度卻沒有有效把控,可以稱之為極端執行偏執型。

6.中度平衡型。內部控制完善程度中、內部控制執行力度中,內部控制完善程度和執行力度比較均衡,可以稱之為中度平衡型。

7.執行微瑕型。內部控制完善程度高、內部控制執行力度中,這種內部控制制度除了執行力度方面中等外,完善程度很高,因此接近于內部控制完美的程度,可以稱之為執行微瑕型。

8.完善微瑕型。內部控制完善程度中、內部控制執行力度高,這種內部控制制度雖然完善程度中等,但是對于已經建立的內部控制制度,執行力度高,可以稱之為完善微瑕型。

9.高度平衡型。內部控制完善程度高、內部控制執行力度高,這種內部控制不論是內部控制制度建設還是執行力度都高,可以稱之為高度平衡型。比如阿里巴巴、騰訊、中糧、華為等企業就是很好的案例,通過幾十年的發展,這些企業已經成為規模龐大的企業集團,內部管理制度和內部執行力度都發展到了高水平。

通過不同的組合情況,對內控的制度建設完善方面、執行力度方面進行了適當的分類、量化,建立內部控制二維模型,能更有效、更準確地評價內部控制的各個方面,也能夠更清楚地了解被審計單位的內部控制情況,從而更有效地進行實質性程序。

參考文獻:

[1] ?中國注冊會計師協會.審計[M].北京:中國財政經濟出版社,2015.

[2] ?楊錄強.審計基礎與實務[M].成都:西南財經大學出版社,2014.endprint

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37