政府財政收支平衡目標影響國企分紅嗎?

——基于“掠奪之手”視角的分析

2015-06-05 14:35:00王國俊陳浩

山東社會科學 2015年8期

王國俊 陳浩

(南京大學 工程管理學院,江蘇 南京 210093;南京大學 商學院,江蘇 南京 210093)

·財政金融研究(學術主持人:曹廷求)·

政府財政收支平衡目標影響國企分紅嗎?

——基于“掠奪之手”視角的分析

王國俊 陳浩

(南京大學 工程管理學院,江蘇 南京 210093;南京大學 商學院,江蘇 南京 210093)

分稅制改革削弱了地方政府的財權,使得預算內財政收入發生了重大的結構調整,提高了地方政府對國有資本經營收入的依賴程度。本研究基于2001-2010年A股國有上市公司的數據,檢驗了地方政府平衡財政收支目標對國有企業現金股利支付水平的影響。研究發現,財政赤字水平越高的地區,國有上市公司的現金股利支付水平越高;國有上市公司支付的每股現金股利和地區財政赤字之間的關系在2003年之后變得更加顯著,說明地方政府希望國有資本的收益能夠彌補所得稅分享方案造成的稅收收益的損失;財政赤字水平較高的地區,國有上市公司現金股利和投資機會之間的關系不明顯,說明地方政府彌補財政赤字的動機扭曲了企業的分配決策,一定程度上增加了企業的融資成本。本研究發現支持了“掠奪之手”理論,說明要健全投資者保護機制、建立成熟的資本市場、保護中小投資者的利益,必須減少政府對企業的干預。

財政收支平衡;現金股利;政府干預;國企分紅

一、引言

政府和企業的關系是重要的研究問題。王躍堂(2012)等人指出,地方政府需要承擔大量的社會目標,為了完成這些社會目標,地方政府有動機提高其財政收入水平。①王躍堂、王國俊、彭洋:《控制權性質影響稅收敏感性嗎—基于企業勞動力需求的檢驗》,《經濟研究》2012年第4期。那么,這一動機是否會影響國有企業的分紅水平?本文基于地方政府財政收支平衡視角,比較不同財政赤字水平地區國有上市公司的現金股利政策是否存在差異,并在此基礎上,考察政府主導下的股利政策是否維護了中小股東的利益。

政治經濟學針對政府和企業的關系提出了兩種具有代表意義的理論。“幫助之手”理論指出,政府會向和其關系緊密的企業輸送利益(Fisman,2001;Faccio,2006;Jayachandran,2006),這些利益包括優惠的貸款、政府補貼等。與此相反,“掠奪之手”理論認為,政府會向和其關系緊密的企業尋租或者掠奪其資源(Frye和Shleifer,1997;Shleifer和Vishny,1998),其形式包括進行大規模無效率的投資或者通過關聯交易轉移利潤,等等。這兩種理論對于地方政府對于國有企業分紅的影響作出了不同的解釋:周飛舟(2006)的研究發現,我國自從1994年分稅制以來,地方政府的稅收收入不斷下降,然而地方政府需要承擔的支出卻沒有發生明顯的變化。②周飛舟:《分稅制十年:制度及其影響》,《中國社會科學》2006年第6期。國有資本經營收益③國有資本經營收益是指國有資本經營、轉讓、清算等形成的財政預算收入,包括國有企業依法上繳的稅后凈利潤,國有控股、參股企業分配的國有股利、企業國有產權轉讓收入、企業清算凈收益中國家所得的部分。是地方政府收入的來源之一,從“掠奪之手”的角度分析,利用對于國有上市公司的控制權,要求企業上繳高紅利,似乎是合情合理的選擇。但是,高分紅帶來的凈資產的攤薄會損害公司未來的發展能力。在股東價值最大化的目標下,企業是否分紅以及分多少需要考慮自身發展因素的影響。從“幫助之手”的角度看,既然高分紅意味著凈資產下降,地方政府未來可能需要投入更多的補助資金,因此高分紅未必是地方政府的明智選擇。由此看來,對不同財政赤字水平地區國有上市公司是否分紅以及紅利水平高低的研究,不僅是一個實證問題,更是一個理論問題。

本文以2000-2010年A股國有上市公司作為研究對象,比較不同財政赤字水平地區國有上市公司現金股利水平的差異。研究意義體現在以下方面:

其一,本文認為彌補政府平衡財政收支的動機是影響政府和企業關系的重要因素,既往文獻提出了多種政府干預企業的形式,包括要求國有企業承擔較多的冗員,要求上市公司進行缺乏效率的兼并和收購;①李增泉、余謙、王曉坤:《掏空、支持與并購重組—來自我國上市公司的經驗證據》,《經濟研究》2005年第1期。本文是對既往文獻的有益補充。此外,潘俊(2013)等人的研究指出,地方政府面臨財政赤字規模日益膨脹的壓力;②潘俊、陳志斌、劉子怡:《制度環境、地方政府行為與政府會計準則制定》,《會計與經濟研究》2013年第6期。那么,地方政府是如何解決這一問題的?本文從國企分紅的視角提供了經驗證據。

其二,王國俊(2014)等人的研究指出,現金股利是上市公司回報投資者的重要形式,是公司財務的重要決策之一。③王國俊、王躍堂:《現金股利承諾制度與資源配置》,《經濟研究》2014年第9期。西方文獻提出了多種理論,包括委托代理理論、顧客效應理論、迎合理論、信號理論、生命周期理論等。這些理論都較好地解釋了自由資本市場的現金股利政策。但是,在一個政府主導的國家,基于股東價值最大化的單一目標假設存在較大的局限性,因此我們需要將中國資本市場特殊的制度背景納入研究視角。雖然有文獻比較了不同產權性質的企業(國有企業和民營企業)分紅水平的差異,④王化成等:《控股股東對上市公司現金股利政策影響的實證研究》,《管理世界》2007年第1期。但專門考察國有企業分紅水平差異的文獻還很少。本文基于中國各地經濟發展不均衡、地方政府財政收支狀況存在較大差異這一視角,較為準確地衡量了地方政府干預動機的強弱。

本研究為理解地方政府如何增加財政收入提供了經驗證據,也對理解政府和企業的關系具有重要的借鑒意義。本研究還拓展和豐富了現金股利政策的國際學術文獻。

二、制度背景、理論分析與研究假設

一般認為,分稅制改革提高了中央政府的財權,同時削弱了地方政府的財權,造成很多地方政府陷入收支不平衡的狀況。而且,地方政府可運用的政策工具非常有限,干預企業的經濟活動便成為地方政府的一個現實選擇。國有資本的經營收益屬于地方政府的獨享收益,相比于財政赤字水平低的地區,財政赤字水平高的地區填補財政收支缺口的動機更強。從“掠奪之手”的角度分析,利用持有國有股份的控制權,要求企業上繳高紅利,無疑是合理的選擇。隨著地方政府承擔事權的不斷增長,增加財政收入的需求越來越大。

但是,一味要求國有企業實施高分紅政策,意味著將來國有企業進行投資時地方政府可能需要提供更多的補助資金,所以高分紅未必是恰當明智的選擇。從“幫助之手”的角度來看,既然高分紅意味著凈資產下降,地方政府未來可能需要補助更多的資本,因此政府未必會要求高派現。雖然這兩種理論作出了不同的預期,本文還是提出如下假設1:

假設1:財政赤字水平高的地區,國有企業支付現金股利的水平更高。

中央和地方實施所得稅分享方案之前,地方企業所得稅和個人所得稅屬于地方政府的獨享收益。對于地方政府來說,讓國有企業承擔較高的企業所得稅率就能夠獲得更高的財政收入,因此對于現金股利這種收入形式并沒有得到格外重視。

分稅制改革后,這兩個稅種變為中央和地方共享收入,其中中央占60%,地方占40%,這使得地方政府從發展企業中獲得的稅收收入進一步減少,由于現金股利收入屬于地方政府的獨享收益,因此地方政府對現金股利更加依賴。由此,本文提出假設2:

假設2:中央和地方實施所得稅分享方案之后,國有企業現金股利支付水平和所處地區財政赤字水平之間的關系顯著提高。

Higgins(1972)指出,為了達到股東利益最大化,當投資機會較好時,企業會減少發放現金股利,發達資本市場的公司經驗證據大多支持這一論斷。然而,政府干預扭曲了這一理想狀態,導致現金股利和投資機會之間不存在顯著的關系。具體來說,財政赤字水平高的地區的國有企業現金股利支付水平和投資機會的關系較弱。因此,本文提出假設3:

假設3:財政赤字水平高的地區,國有企業支付現金股利和投資機會之間的關系不顯著。

三、研究設計

(一)樣本與數據

1.樣本期。2000年之前(后),證監會對首發上市申請(IPO)實行審批制(核準制)。相比審批制,核準制下上市公司受到中介機構和證監會更加嚴格的監管,其行為和2000年之前的樣本存在系統性的差異,所以本文的樣本期從2000年開始。此外,CCER數據庫提供的省級政府財政收支的數據只到2010年,所以本文最終樣本為2000年至2010年所有的A股國有上市公司。

2.樣本篩選。為了檢驗上述假設,本文執行如下篩選程序:(1)剔除金融類上市公司,金融企業由于財務狀況、資產結構與其他企業存在系統性差異,故將其剔除;(2)Denis等(2008)發現上市當年的公司樣本發放現金股利的概率很低,因此本文剔除首發上市當年的樣本;(3)剔除資不抵債的樣本;(4)剔除虧損的樣本;(5)控制變量缺失的樣本。最后,本文共獲得8188個有效公司樣本。此外,為了控制極端值的影響,本文對連續變量1%以下和99%以上的分位數進行了縮尾處理(Winsorize)。

(二)模型與變量定義

為了檢驗假設1,本文采用構建如下多元回歸模型:

模型1:Div_Yield=α+β1Defcit+ΣβjControl+ε

其中,Div_Yield是被解釋變量,定義為每股現金股利,衡量企業支付現金股利水平的高低。Defcit是解釋變量,借鑒Bai等(2000)的定義方法,如果公司所在地區當年的財政赤字高于全國的平均水平則定義為1,否則為0,以此衡量地方政府增加財政收入的動機。

如果假設1成立,即財政赤字水平高的地區,國有企業支付現金股利的水平更高,Defcit的系數應該為正并且顯著;

為了檢驗假設2,本文采用構建如下多元回歸模型:

模型2:Div_Yield=α+β1Defcit++β2Defcit*Post+ΣβjControl+ε

其中,Div_Yield是被解釋變量,定義為每股現金股利,衡量企業支付現金股利水平的高低。Post區分了政策實施前后,如果是2003年以后,則定義Post為1,否則為0。Defcit*Post是解釋變量,如果中央和地方實施所得稅分享方案之后,國有企業現金股利支付水平和所處地區財政赤字水平之間的關系顯著提高,Defcit*Post的系數為正并且顯著。

為了檢驗假設3,本文采用構建如下多元回歸模型:

模型3:Div_Yield=+β1Defcit+β2Defcit*MB+β3MB+ΣβjControl+ε

其中,MB衡量了投資機會,定義為公司的市值和賬面價值之比。Defcit*MB是解釋變量,如果財政赤字水平高的地區,國有企業支付現金股利和投資機會之間的關系不顯著,Defcit*MB的系數為正并且顯著。

ΣβjControl表示控制變量,具體包括:

(1)公司規模(Size),定義為總資產的自然對數,Fama和French(2001)發現公司規模越大,分紅水平越高;(2)負債水平(Lev),定義為資產負債率,由于股利分配把公司財富更多地轉移給股東,減少了償付債權人固定索取權的資產數量。為了降低債務契約中的道德風險和逆向選擇,債務水平越高分紅水平越低;(3)盈利能力(ROA),定義為總資產收益率,企業盈利能力越強,發放的現金股利水平越高;(4)股權集中度(Hold_1),定義為第一大股東的持股比例,Huang等(2011)發現第一大股東持股比例和現金股利支付水平顯著正相關;(5)獨立董事比例(Inde_Rat),定義為獨立董事占董事會的比例;(6)企業的自由現金流(FCF),定義為(凈利潤+利息費用+非現金支出-營運資本追加-資本性支出)/年末總資產,企業的自由現金流越多,現金股利的支付水平越高;(7)企業所處的生命周期(Re_Ta),定義為留存收益/年末總資產,DeAngelo等(2006)發現處于成長期的企業需要大量的資金,因此不傾向發放現金股利;(8)在職消費水平(Perk),定義為支付的其他和經營活動有關的現金/年末總資產,在職消費水平較高說明管理層和股東之間的委托代理問題嚴重,因此發放現金股利的水平較低。此外,本文還控制了行業和年份啞變量。

四、實證結果與分析

(一)描述性統計

表1列示了樣本公司的行業分布,可以發現樣本公司大多數集中在制造業(55.61%),傳播與文化產業(L)類上市公司所占比重最小(0.84%)。總體上,財政赤字水平較高的地區上市公司更多。

表1 樣本描述

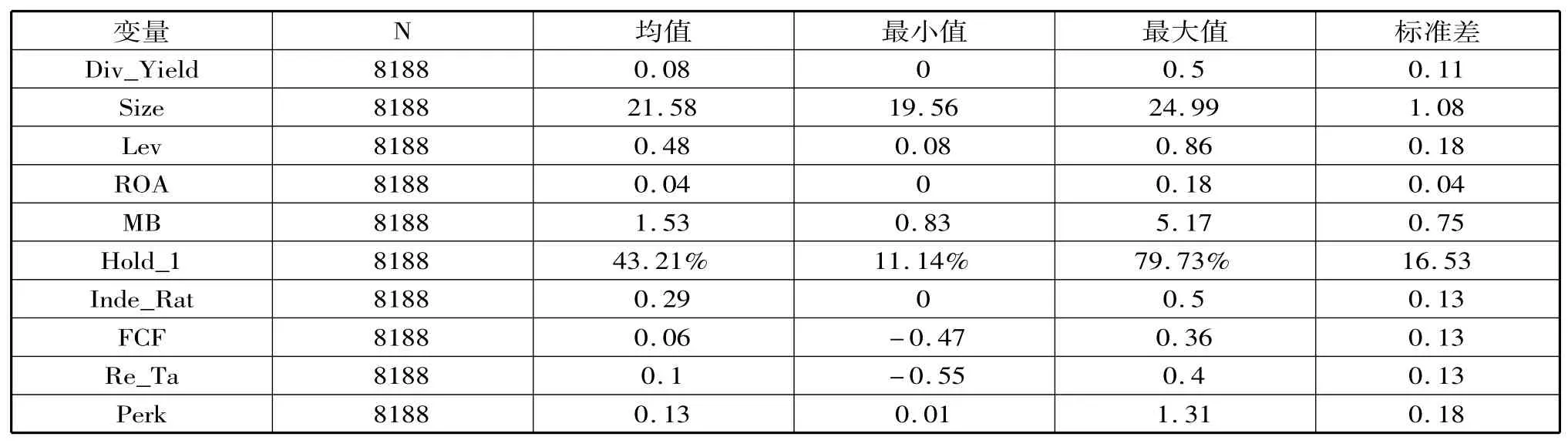

表2報告了各個變量的描述性統計,總體樣本每股現金股利的均值為0.08,并且不同企業之間存在較大差異,最大值(0.5)比最小值(0)大0.5。在控制變量中,Size、ROA、Lev、MB、FCF的最大值與最小值之差都比較大,表明不同企業在規模、績效、負債水平、成長性、自由現金流方面均存在較大差異,需要對這些公司特征進行控制。

表2 變量描述性統計

(三)現金股利支付水平(Div_Yield)的多元回歸分析

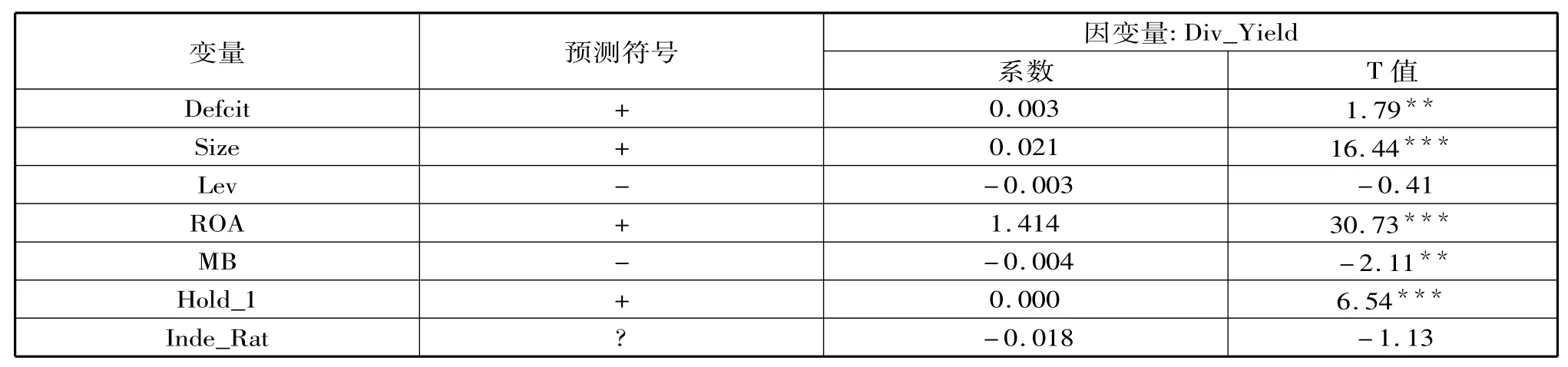

表3為模型(1)的回歸結果,模型(1)在控制企業規模(Size)、企業績效(ROA)、企業負債水平(Lev)、企業成長性(MB)等控制變量的基礎上,加入了地方政府的財政赤字問題是否嚴重(Defcit),以檢驗不同財政赤字水平的地方政府控制下的國有企業的分紅水平是否存在顯著的差異。

本文用全樣本對模型(1)進行回歸分析,財政赤字水平(Defcit)的系數為正(0.003),且在5%水平上統計顯著,這表明財政赤字水平高的地區,國有企業支付現金股利的水平更高,這意味著“掠奪之手”理論解釋能力更強,也說明地方政府的財政動機決定了政府和企業之間的關系。

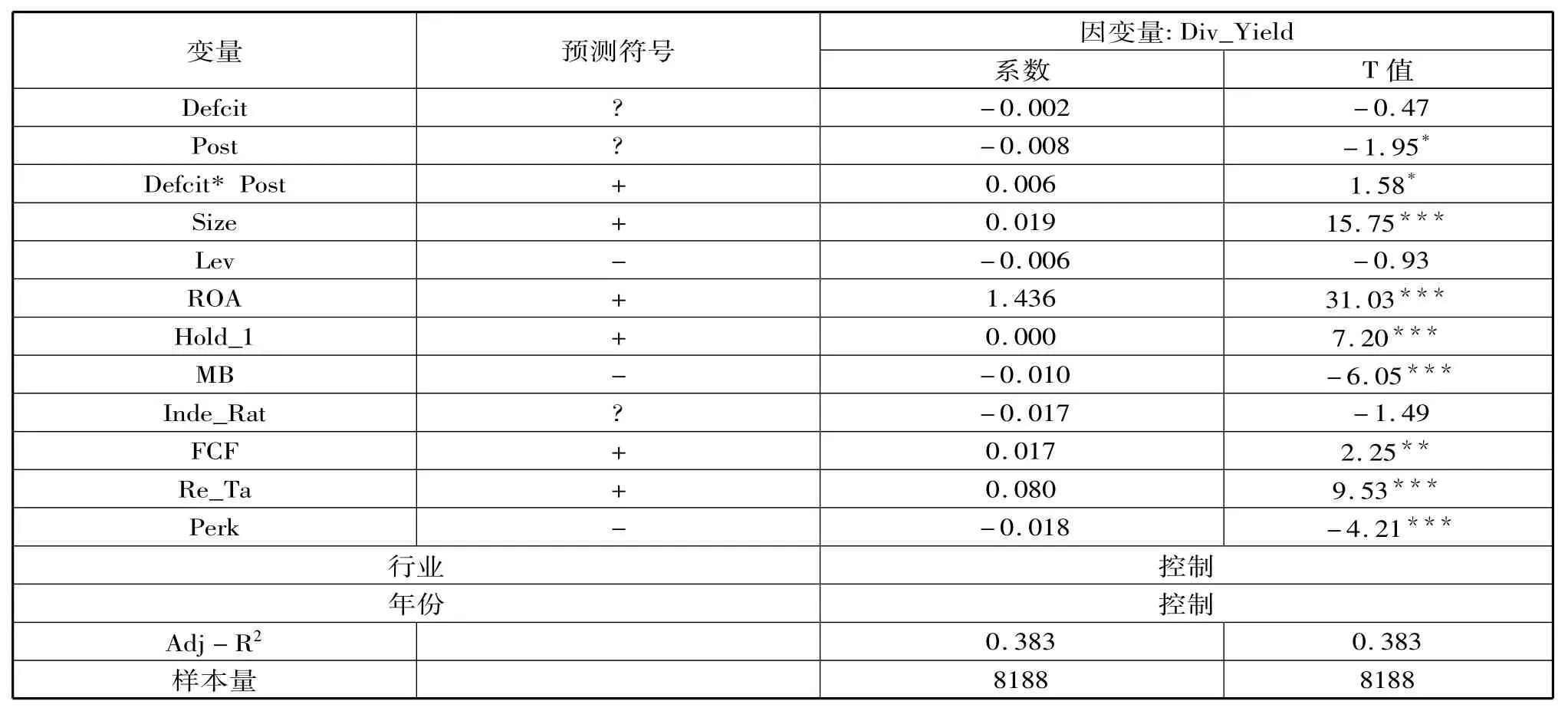

表3 現金股利支付水平影響因素的多元回歸分析

說明:括號內的值為相應的T值;***、**、*表示分別在1%、5%、10%的水平上顯著,有預測符號的為單尾檢驗,否則為雙尾檢驗。下同。

表4報告了模型(2)的回歸結果,財政赤字水平(Defcit)和中央和地方分享企業所得稅是否實施(Post)的交叉項(Defcit*Post)的系數為正,且在10%水平上統計顯著,說明中央和地方實施所得稅分享方案之后,國有企業現金股利支付水平和所處地區財政赤字水平之間的關系顯著提高,說明這一政策提高了地方財政收入對企業分紅的依賴程度。

表4 現金股利支付水平影響因素的多元回歸分析

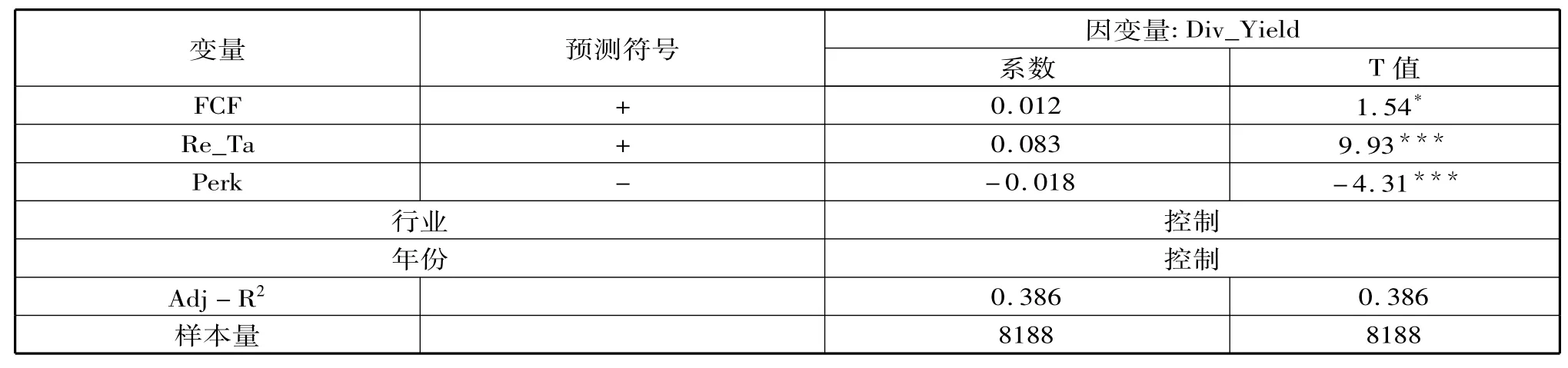

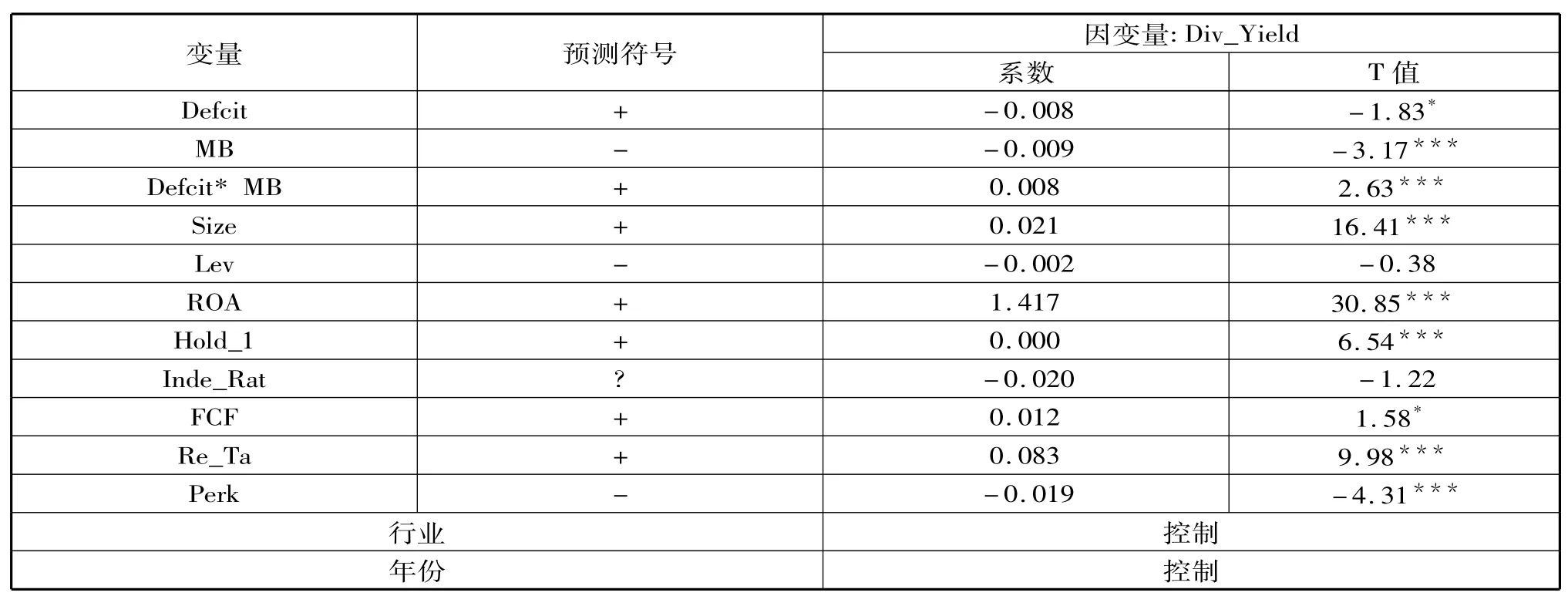

表5為模型(3)的回歸結果,財政赤字水平(Defcit)和企業成長性(MB)的交叉項(Defcit*MB)系數為正(0.008),且在10%水平上統計顯著,說明在地方財政赤字嚴重的地區,地方政府對于現金股利的需求扭曲了企業現金股利的發放水平,損害了中小股東的利益,表現出了明顯的侵占效應。

表5 現金股利支付水平影響因素的多元回歸分析

(五)進一步測試

2007年,我國企業所得稅法發生了重大改革。改革后大部分國有企業適用的稅率都降低了,承擔的所得稅也降低了。由于企業所得稅收入是在地方政府和中央政府之間分成,所以地方政府的財政收入也按照一定的比例減少了。地方政府的財政收入少了,但地方政府的支出卻沒有相應地降低。因此,需要尋找新的非稅收收入來填補稅收減少的損失。理論上地方政府對于企業分紅的依賴程度會提高。

本文重新對模型(3)中的Post進行了定義,如果樣本屬于新的企業所得稅法執行期間(2007年以后),定義為1,否則為0。結果顯示(限于篇幅未列示),財政赤字水平(Defcit)和新的企業所得稅政策是否實施(Post)的交叉項(Defcit*Post)系數為正(0.011),且在1%水平上統計顯著,說明地方財政對于現金股利的依賴程度是國有企業分紅水平的重要影響因素。

五、結論

本文基于地方政府財政收支平衡的視角,比較了不同財政赤字水平地區國有上市公司的現金股利政策是否存在差異。在此基礎上,還考察了異常高派現政策是否會損害中小股東的利益。我們的研究發現:

其一,財政赤字水平越高的地區,國有上市公司的現金股利支付水平越高;

其二,國有上市公司支付的每股現金股利和地區財政赤字之間的關系在2003年之后變得更加顯著,這進一步說明,地方政府希望國有資本的收益能夠彌補所得稅分享方案造成的稅收收益的損失;

其三,財政赤字水平較高的地區,國有上市公司現金股利和投資機會之間的關系不明顯,這說明,地方政府彌補財政赤字的動機扭曲了企業的分配決策,一定程度上增加了企業的融資成本。

本研究發現說明,地方政府的財政動機決定了地方政府和企業之間的關系,相比“幫助之手”理論,“掠奪之手”理論的解釋能力更強。本研究發現支持了“掠奪之手”理論,說明要健全投資者保護機制、建立成熟的資本市場、保護中小投資者的利益,必須減少政府對企業的干預。

(責任編輯:欒曉平)

F293

A

1003-4145[2015]08-0117-06

2015-04-10

王國俊,男,管理學博士,南京大學工程管理學院講師。陳浩,男,南京大學商學院博士研究生。

本文系國家自然科學基金項目“政府監管、現金股利承諾與公司行為”(項目編號:71272100)的部分研究成果。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

現代商貿工業(2016年35期)2016-04-09 06:59:34

科學啟蒙(2011年9期)2011-09-22 07:15:14