我國股票市場多重泡沫的檢驗

2015-05-30 10:48:04齊亞會

金融發展研究 2015年10期

齊亞會

摘 要:股市的繁榮景象有時隱藏著泡沫,而有效地檢驗泡沫可以為投資決策、經濟調節提供一定的參考依據。本文采用一種新的遞歸檢驗方法,即GSADF檢驗方法,檢驗2000年1月—2015年2月我國股市的泡沫,研究表明存在三大泡沫期間:2006年5月—2006年6月,2006年12月—2007年10月,2014年11月—2014年12月,并根據不同時期的經濟內外部環境分析泡沫存在的原因。

關鍵詞:股市泡沫; GSADF檢驗;協整檢驗;成因分析

中圖分類號:F830.91 文獻標識碼:A 文章編號:1674-2265(2015)10-00

一、引言

2000年以來,我國股市先是經歷了長達5年的調整期,2005年股權分置改革,股市進入機遇挑戰并存的成長期。2007年10月,上證綜指達到6124.04點,成為至今為止,上證綜指的最高峰,之后便出現整體下滑的趨勢,該趨勢直到2014年才結束。2014年至今,我國股市景象牛氣,股票交易量驟增,股票價格逐日走高。但2015年6月以來,股市卻出現了大幅震蕩。我國股市存在較大的不穩定性,股市發育不完全、投資者不成熟、資金的逐利性等多方面因素都為股市泡沫埋下隱患,使得我國股市很容易遭到國際游資的攻擊。檢驗股市泡沫、剖析泡沫原因對投資者了解投資環境、政府適時調控經濟具有一定的參考價值。

關于股市泡沫檢驗的研究,國外起步較早,集中在20世紀80年代及以后。迪巴和格羅斯曼(Diba和Grossman,1988)通過對紅利和股價進行單位根檢驗,認為如果紅利的不平穩性能解釋股票價格的不平穩性,那么股票價格與紅利之間存在協整關系,股票市場不存在泡沫,否則存在泡沫。然而,埃文斯(Evans,1991)證明了傳統單位根檢驗和協整檢驗無法有效地檢驗出周期性泡沫,主要原因是傳統的單位根檢驗不能很好地處理序列從I(0)到I(1),再回到I(0)的變化,受偏度和峰度的影響,協整檢驗的技術難度加大,從而檢驗效果降低。菲利普斯等(Phillips等,2009)提出一種能檢驗周期性泡沫的方法,即SADF檢驗方法,但當存在兩個泡沫間隔時間很短或者第一個泡沫比第二個泡沫持續時間長時, SADF檢驗將無法檢測到第二個泡沫。為此菲利普斯等(2011)對SADF檢驗方法進行改進,提出廣義的SADF檢驗方法,即GSADF檢驗。

我國國內關于股市泡沫檢驗的研究起步較晚,主要有動態自回歸方法和超常易變性檢驗方法(周愛民,1998、1999)、馬爾可夫區制轉換模型(趙鵬和曾劍云,2008;陳國進和顏誠,2013)、三分狀態MDL方法(周愛民和汪孟海等,2010)、平滑門限自回歸模型STAR(康志勇,2010)、動態Gordon 模型(邵宇平,2010)、均值回復平穩隨機臨界時點模型(林黎和任若恩,2012)、修正的BSADF檢驗(簡志宏和向修海,2012)。此外,有些學者(劉熀松,2005;魯桂華和肖永慧,2015)從研究股市的內在價值入手,剝離出股市理性泡沫。

我國國內應用GSADF方法檢驗泡沫的研究較為少見,并且對于股市泡沫原因分析的針對性不夠。為此,本文選取2000年1月—2015年2月我國上證綜指的月度數據,通過檢驗上證綜指同比增速與工業增加值同比增速間的協整關系,初步判斷我國股市泡沫的基本情況,然后運用GSADF檢驗方法,測度樣本區間內的多重泡沫及其存續期間,并分析不同時期泡沫存在的原因。本文的創新點在于:一方面,將線性的單位根檢驗、協整檢驗與非線性的GSADF檢驗方法相結合,能提高泡沫檢驗的準確性和客觀性;另一方面,對于不同的泡沫時期,分別剖析泡沫原因,能增強泡沫成因分析的針對性和有效性。

三、我國股市泡沫的檢驗

(一)數據說明

為了反映我國股票市場的價格和市場基本面,本文分別選擇上海證券綜合指數(SZZZ)和我國工業增加值(GYZJZ)作為統計指標。上海證券綜合指數,簡稱“上證綜指”,是以上海證券交易所掛牌上市的全部股票為計算范圍,以發行量為權數的加權綜合股價指數,可以代表我國股票市場價格的基本情況。從理論層面來看,紅利是代表市場基本面的最佳指標。然而,我國上市公司發放紅利的情況不穩定,且相關數據難以獲得,為保證實證研究的可操作性及可行性,本文選取工業增加值代表我國市場基本面,這一指標的選擇具有一定的合理性。我國正處于實現新型工業化的道路中,工業增加值一定程度上能夠代表我國經濟發展的基本形勢。

本文實證分析所用時間序列數據的樣本區間為2000年1月—2015年2月。上證綜指的數據來源于國泰安數據服務中心,工業增加值的數據來源于中華人民共和國國家統計局網站。為了剔除通貨膨脹的影響,本文用CPI修正上證綜指和工業增加值的數據,將名義值轉化為實際值。

(二)基于協整檢驗的泡沫檢驗

本文選用上證綜指的同比增速與工業增加值的同比增速分別代表股票市場價格與市場基本面,通過檢驗二者間的協整關系,對我國股市泡沫的存在性進行初步判斷。

1. 單位根檢驗。ADF檢驗結果顯示,上證綜指同比增速(SZZZ)和工業增加值同比增速(GYZJZ)的水平值在5%的顯著水平下,都是不平穩的,但其一階差分值都是平穩的,故兩個變量都是I(1)序列,滿足同階單整的要求。

2. 協整檢驗。Johansen協整檢驗結果顯示,在5%的顯著水平下,上證綜指同比增速(SZZZ)和工業增加值同比增速(GYZJZ)存在協整關系。由此可見,2000年1月—2015年2月,我國股市與經濟基本面存在長期穩定的協整關系,不存在泡沫跡象。

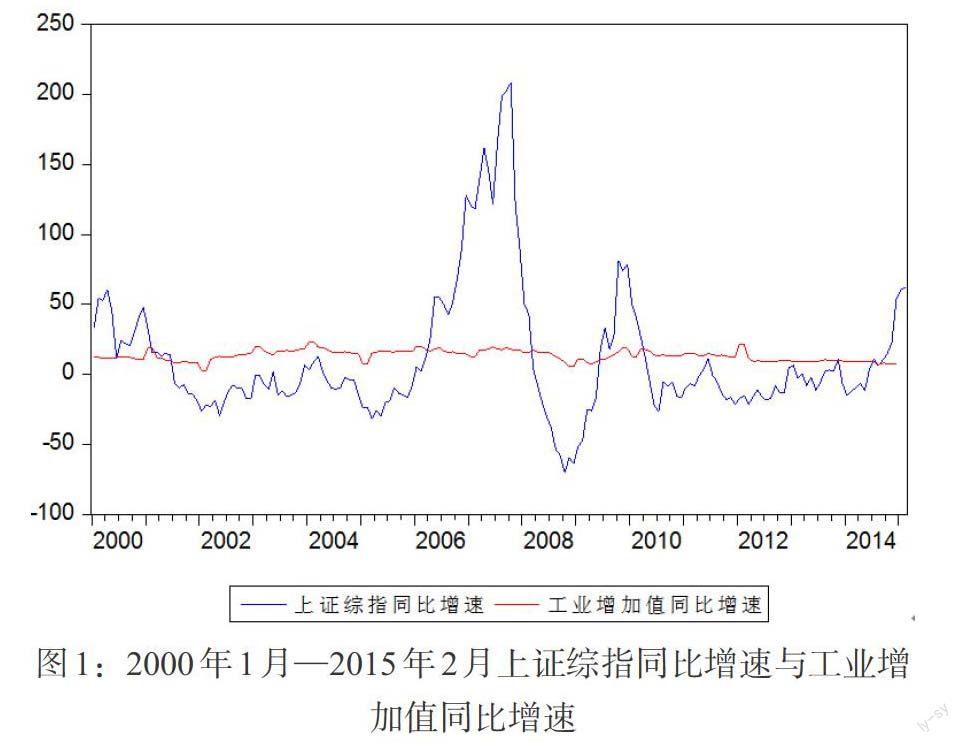

長期來看,我國股票市場的價格與市場基本面存在協整關系,但短期來看,二者間的均衡關系有可能出現偏離,有存在泡沫的可能性。如圖1所示,2006年3月—2008年3月,上證綜指的同比增速遠遠快于我國工業增加值的同比增速,表明該時期股市的繁榮情況與經濟基本面有脫離的現象,沒有充分的理由拒絕該時期泡沫存在的可能性。

為了在2006年3月—2008年3月我國股市泡沫的存在性,本文繼續檢驗該時間段的上證綜指同比增速和工業增加值同比增速間的協整關系。經過單位根檢驗發現,上證綜指同比增速和工業增加值同比增速都是I(1)序列,但不存在協整關系。由此可見,我國股市是存在泡沫的。

(三)基于GSADF檢驗的泡沫檢驗

本文運用GAUSS10.0軟件,采用GSADF方法檢驗泡沫的存在性及其期間。如表1所示, SADF和GSADF檢驗的結果表明,在90%、95%和99%的置信水平下,都拒絕了不存在泡沫的原假設。根據菲利普斯等(2013)的研究,在檢驗多重泡沫的時候,GSADF檢驗比SADF檢驗更有效,尤其在樣本量較小的情況下,優勢更加明顯。因此,可以得出結論,在2000年1月—2015年2月期間,存在多重泡沫。

表1:上證綜指SADF和GSADF檢驗結果

[上證綜指\&SADF統計量\&GSADF統計量\&5.4645687\&5.5995152\&有限樣本

臨界值\&90%\&1.1207620\&2.5445581\&95%\&1.5764303\&2.8274192\&99%\&2.1243356\&3.7475441\&]

為了確定泡沫存在的時期,本文將GSADF統計量和95%顯著水平下的臨界值進行匹配對比,確定泡沫期間。該臨界值是通過2000次的蒙特卡洛模擬所得。GSADF統計量超過臨界值,意味著存在泡沫。如圖2所示,陰影部分就是泡沫出現的時間,共有3個泡沫期間,分別是2006年5月—2006年6月、2006年12月—2007年10月、2014年11月—2014年12月。在這些泡沫存在的期間,上證綜指都處于高位,都是局部的制高點。

[GSADF]

圖2:GSADF泡沫期間檢驗結果

四、我國股市泡沫的成因

(一)數據說明

影響股市泡沫的因素有很多,如股票投資者的心理和行為、股票市場的代理問題和賣空機制、信貸政策等。然而考慮到研究的客觀性和可行性,本文主要從信貸政策,即資金的流動性角度研究股票市場泡沫的成因。市場中資金來源有兩大類,一類是國內資金,一類是國外資金,本文以我國金融機構人民幣短期貸款(SL)和中長期貸款(MLL)代表國內資金流動情況,以我國外匯儲備(FE)代表國外資金流入情況。

本文實證分析的樣本區間為2000年1月—2015年2月。我國金融機構人民幣短期貸款、中長期貸款、外匯儲備的數據均來源于中國人民銀行網站,實證分析所用數據均為CPI修正后的實際值,為消除異方差的影響,對各個變量進行對數化處理。

(二)協整關系檢驗

ADF檢驗結果表明,上證綜指(SZZZ)、短期貸款(SL)、中長期貸款(MLL)和外匯儲備(FE)的水平值都是不平穩的,其一階差分值都是平穩的,即為I(1)序列,符合協整檢驗的基本條件。

基于VAR模型,根據FPE、AIC、 SC、HQ最小的原則,選擇最優滯后期。對于已知變量的最優滯后期為1。

Johansen協整檢驗結果顯示,在5%的顯著水平下,上證綜指(SZZZ)與短期貸款(SL)、中長期貸款(MLL)和外匯儲備(FE)存在協整關系。協整方程如式(12)所示,上證綜指與短期貸款、外匯儲備之間存在正向的關系,與中長期貸款的關系是反向的。初步判斷,我國股市的泡沫與熱錢的涌入存在一定的關系。因為所用數據都經對數化處理,式(12)是一個雙對數模型,可以用作彈性分析。如當短期貸款增加1%時,上證綜指平均增加10.04%;當外匯儲備增加1%時,上證綜指平均增加1.34%;而當中長期貸款增加1%時,上證綜指的反應是反向的,這可能與中長期貸款未能有效支撐實體經濟發展、經濟基本面薄弱有關,從而對股市價格的推動不顯著。

[SZZZ=10.04148SL-3.785390MML+1.336028FE]

(12)

(三)各時期股市泡沫原因分析

1. 第一個泡沫時期(2006年5月—2006年6月)。因查資金、查違規以及國有股減持政策的推出,2001—2005年成為我國歷史上股票市場損失嚴重的大熊市時期。然而2005年股權分置改革和人民幣匯率制度改革,為我國股市的崛起帶來利好,我國股市收復5年調整失地,步入重大的轉折期。縱觀2006年全年,上證綜指月線僅有2條小陰線,其余全是月陽線,行情走勢積極。從圖2中可見,2006年5月—6月,上證綜指的GSADF統計量略微高于其臨界值,出現微弱的泡沫。這可能與當時告別熊市,進入轉折時期,股市參與者對股市的積極預期有關,一定程度上推動了上證綜指的上揚。

股票市場的興衰,與市場流動性存在很大的關系。市場利率越低,市場流動性越高,涌入股票市場的資金越多,越有助于推動股票市場的繁榮。反之則相反。存款準備金率是中國人民銀行根據經濟發展現狀調節市場流動性的重要貨幣工具。存款準備金率的上調,意味著中國人民銀行將凍結市場上一定的資金,降低市場的流動性。從1984年—2015年2月,我國曾48次對存款準備金率做出調整,其中有33次屬于存款準備金率上調。2004年4月25日—2006年7月5日,存款準備金率為7.5%,處于較低的水平。根據中國人民銀行公布的金融機構人民幣信貸收支表,2006年4月—2006年7月,我國金融機構人民幣短期貸款與2005年同時期相比增速呈現直線爬升的趨勢,同比增幅可達12%,短期內為市場提供了較為充足的流動性,為該階段股市的上揚提供了強勁的助推力。

2. 第二個泡沫時期(2006年12月—2007年10月)。2006年12月底,我國上證綜指收盤價為2675.474點,為2006年畫上滿意的句號。借著2006年股市上揚的勢頭,2007年上證綜指再創新高,至2007年10月,收盤價為5954.765點。由圖2可知,2006年12月—2007年10月,我國上證綜指的GSADF統計量遠高于臨界值,出現明顯的泡沫,這種脫離基本面的泡沫與該時期熱錢的涌入,以及投機行為的增加不無關系。

圖3顯示的是2006年12月—2008年12月期間,我國CPI同比增幅,即通貨膨脹率的基本情況。我國通常把4%作為通貨膨脹率的臨界點,通脹一旦高于4%,將會嚴重侵蝕人民幣的對內購買力。2007年6月—2008年9月,我國通貨膨脹率均高于4%,為了應對該時期居高不下的通貨膨脹,中國人民銀行動用貨幣工具,連續11次上調存款準備金率,以降低市場的流動性。然而,資本的逐利本性,使得政策工具的調節效果顯著性下降,資本非但沒有因為市場利率的提高,進入到金融機構的存款賬戶,反而涌入股市,以求規避人民幣購買力下降的風險,實現股市對資本的保值增值作用,從而水漲船高。

國外資本的逐利性,一定程度上助推了我國股市的繁榮景象。由圖4可知,2006年12月—2008年10月,我國外匯儲備呈現逐月遞增的發展趨勢,其中2006年12月—2007年10月,我國外匯儲備的同比增速逐月加大,這與該時期美國次貸危機爆發,人民幣的國際地位走強有關,外資涌入我國股票市場,以尋求保值增值,甚至有一些國際投機者的加入,更是加速了我國股市的繁榮。2007年10月之后,美國次貸危機的影響波及我國,我國經濟形勢受到嚴重打擊,不僅外匯儲備的增幅放緩,而且國內實體經濟的發展動力不足,使得我國股市泡沫在2007年10月后出現破滅,至2008年10月,上證綜指下滑至1728.786點,下降幅度達到70%。

3. 第三個泡沫時期(2014年11月—2014年12月)。在此期間,上證綜指由2682.835點一躍向上突破3000點,達到3234.677點,成為近5年以來我國股市重要的支撐點。如圖2所示,2014年11月—2014年12月,我國上證綜指的GSADF統計量遠高于其臨界值,呈現出明顯的泡沫。然而,2014年,我國全年GDP增速為7.4%,成為1990年以來的最低增速,經濟發展疲軟,這一薄弱的基本面與同期股市的表現相背離。究其原因,股市泡沫與降準降息的預期、改革利好消息的釋放有關系。

鑒于2014年,我國經濟增長乏力、通脹水平較低、企業融資困難的事實,全社會對于央行降準、降息的預期增加,這一預期意味著全社會無風險利率的下降,市場流動性釋放出來,使得投資者情緒高漲,拉動我國股市價格進一步地爬升,成為我國增量資金入市的驅動力。此外,2014年11月17日,滬港通的開啟及其相關政策的推出,為我國股市注入增量資金,同時有利于完善我國A股市場估值體系,對于我國股市的穩健發展具有積極的促進作用,一定程度上也推動了上證綜指的高企。

政府政策的推出,改革策略的實施對股票市場的結構、走向都有一定的引導作用。2013年11月12日,十八屆三中全會通過了《中共中央關于全面深化改革若干重大問題的決定》,強調了全面深化國有企業改革的重要任務。2014年是全面深化改革的第一年,混合所有制改革破冰、四項改革試點、中央管理企業負責人薪酬制度改革方案、國有企業改革領導小組成立等行動,為國企的改革打開出口,也為上市的國有企業注入一定的活力,一定程度上拉動了上證綜指的回升。2014年10月20日,以“依法治國”為主題的十八屆四中全會召開,會議通過了《中共中央關于全面推進依法治國若干重大問題的決定》,這對于減少權力尋租問題、規范股票交易活動大有裨益,給予上市企業更大的活力。

五、結束語

本文的主要結論有三個:其一,通過協整檢驗和GSADF檢驗確定了三個泡沫期間,分別是2006年5月—2006年6月,2006年12月—2007年10月,2014年11月—2014年12月;其二,實證分析發現市場流動性對于我國股市存在一定的影響,尤其是金融機構人民幣短期貸款和外匯儲備對股市的影響較為明顯;其三,不同的泡沫期間對應的經濟內外部環境差異較大,需要分別考慮其泡沫的原因,第一個泡沫時期與市場利率低、短期貸款增加、市場流動性充足有關,第二個泡沫時期與通脹率高、人民幣走強、熱錢涌入有關,第三個泡沫時期與改革利好、降準降息的預期有關。本文仍存在一定的不足之處,如只檢驗出泡沫的存在性,但卻沒能衡量出泡沫的規模,也沒判斷泡沫的性質,這也是作者今后研究的方向。

參考文獻:

[1]Diba B T,Grossman H I.1988. The theory of rational bubbles in stock prices[J]. The Economic Journal.

[2]Evans G W. 1991. Pitfalls in testing for explosive bubbles in asset prices[J].The American Economic Review

[3]Phillips P C B,Wu Y,Yu J. 2011.Explosive Behavior in the 1990s NASDAQ:When did Exuberance Escalate Asset Values?*[J].International economic review,52(1).

[4]趙鵬,曾劍云.我國股市周期性破滅型投機泡沫實證研究——基于馬爾可夫區制轉換方法[J].金融研究,2008,(4).

[5]陳國進,顏誠.中國股市泡沫的三區制特征識別[J].系統工程理論與實踐,2013,(1).

[6]周愛民,汪孟海,李振東,董盛楠.基于三分狀態MDL方法度量我國股市泡沫[J].南開大學學報(自然科學版),2010,(2).

[7]康志勇.基于STAR模型的中國股市泡沫檢驗[J]. 學術月刊,2010,(12).

[8]簡志宏,向修海. 修正的倒向上確界ADF泡沫檢驗方法——來自上證綜指的證據[J].數量經濟技術經濟研究,2012,(4).

[9]劉熀松.股票內在投資價值理論與中國股市泡沫問題[J].經濟研究,2005,(2).

[10]魯桂華,肖永慧.逆向GLS模型、IPO估值泡沫與政治聯系[J].中央財經大學學報,2015,(2).