可轉債申購收益率影響因素探討

2015-05-30 10:48:04趙旭吳偉

金融發展研究 2015年10期

趙旭 吳偉

摘 要:本文分析了可轉債申購的影響因素。回歸估計結果表明:中簽率和轉債上市首日的報酬是影響可轉債申購收益率的決定性因素,發行規模、申購資金規模對可轉債申購收益率的影響也不容忽視。轉債申購后未必馬上拋售,持有一段時間可能有更好的收益,特別是在牛市環境下。轉債申購要根據當時的市場環境、投資者預期收益率、轉債自身價值、資金成本等多重因素決策。

關鍵詞:可轉債;申購收益率;中簽率;杠桿

中圖分類號:F830.91 文獻標識碼:A 文章編號:1674-2265(2015)10-0037-06

一、引言

可轉換債券( Convertible Bond,簡稱可轉債)是投資者可在約定期限內以約定條件轉換為股票的公司債券,是介于普通債券與普通股票之間的一種混合型金融衍生產品。可轉債兼具期權和債券屬性,是機構投資者青睞的投資品種。隨著《上市公司發行可轉換公司債券實施辦法》的出臺,我國可轉債融資受到諸多上市公司的關注,特別是在牛市階段,可轉債在很短時間內就會轉股,如2014年下半年以來多只大盤轉債由于觸發贖回條款而退市。截至2015年4月末,轉債市場存量只有500多億元。國內對可轉債的研究比較多,大都集中在可轉債的定價、套利等方面,而對可轉債一級市場的申購策略研究比較少。本文試圖在這方面做一探討,以2012年以來發行的可轉債為樣本,分析影響可轉債申購收益率的影響因素,測算轉債申購收益率,以期為投資者選擇合適的申購策略以及風險控制決策方面提供一些借鑒。

二、可轉債申購的定價及影響因素分析

目前參與轉債申購有三種方式:原股東優先配售、搶權配售、網上網下申購。其中原股東優先配售,基本上是無風險的收益,除非在大熊市中轉債價格跌破面值,但這也是短暫的虧損。搶權配售,若在股權登記日前搶權買入股票,可進行優先配售,在震蕩市和熊市要權衡正股波動和配售轉債所產生的收益,有一定的風險。網上網下申購,原股東優先配售后余額部分(含原股東放棄優先配售部分)采用網下對機構投資者配售和通過交易所交易系統網上定價發行相結合的方式進行(有的轉債只選擇網下或選擇網上申購中的一種,如華天轉債只有網上申購),遵循網下配售比例和網上定價發行中簽率趨于一致的原則,機構投資者網下申購一般具有2—5 倍的資金杠桿,相對于網上申購有一定的比較優勢。本文側重探討的是網上網下申購方式對申購收益率的影響。一只轉債是否值得申購,其申購收益率是否有吸引力,主要影響因素是轉債上市后的定價和申購中簽率,另外,網上和網下申購不同的資金杠桿也對申購收益率有不容忽視的影響。因此,轉債申購者所考慮的是估算上市后轉債的價格和中簽率。

(一)可轉債上市后的定價

由于可轉債可以分解為公司債券和看漲期權,因此定價時就要確定這兩部分價格。公司債的價格可以根據企業債收益率曲線確定,依據市場對相同信用評級和擔保情況的債券收益率估值估計可轉債純債價值。看漲期權價格的決定相對比較復雜,一般是用B-S模型和模擬方法測算出期權的理論價格。二者相加就等于該轉債的理論價值。但期權理論價格大幅偏離市場價格,使得轉債定價難度加大。申購者在度量申購的收益和風險時要考慮轉債上市時的價格,而上市的價格即是以此理論價格為基礎的。理論定價的結果指導上市首日可轉債的漲跌幅度。由于歷史波動率選取的不同,導致期權價值的估計帶有一定的偏差,也可能對申購的收益產生影響。一般期權價值測算是基于B-S 模型,但這種估計相對偏高,而隱含波動率由于相對穩定而受到投資者的青睞,但根據筆者對可轉債申購定價的經驗,轉股溢價率分析方法相對于運用B-S模型測算的理論價格可能更為接近市場實際。純債定價相對容易,可轉債的理論估價一般至少在100元左右,除非轉債是深度價。由于正股價格的變化,期權的理論價格變化比較大,而純債價值變換相對比較少。目前可轉債申購者面臨不同的規則約束,有原股東配售、機構網下杠桿配售和普通投資者網上申購,其所獲得的申購收益和面臨的風險是不同的。若可轉債理論價格低于面值100 元時,可轉債為折價發行。這主要是由于正股價格下跌引起的,申購虧損。可見,可轉債上市時的價格對于轉債申購收益率來說是決定性因素。

(二)可轉債中簽率的估算

對于中簽率的估算,影響因素比較多且很難預測,也有專業人士稱之為“測不準原理”。一方面,如果某轉債被投資者看好,參與申購的資金就比較多,則中簽率相對比較低;另一方面,若市場資金比較多,回購利率比較低,估計參與申購的資金也比較多,中簽率難免下降;另外,若發行轉債時有新股發行,某種程度上會分流資金,提升中簽率。更不容忽視的是,投資者之間的博弈也會影響轉債最終中簽率的大小。若投資者預期中簽率較低且轉債上市定價不高而放棄申購時,則轉債中簽率就會提升。

預測轉債中簽率,第一個關鍵因素是要預測原股東優先配售數量,發行額減去優先配售部分就是可供投資者申購的額度,這對于網上網下投資者可申購的轉債數量有很大的影響。原股東配售少,則供網上網下申購的可轉債余額就比較多,轉債中簽率大概率會比較高。大股東是否參與優先配售一般在路演中可以了解到相關信息,但其他股東參與是預測的難點。一般來說,機構持股比率高、優先配售含權價值高(配售比率和上市漲幅),則原股東參與率比較高。統計2012年以來發行的27只可轉債發現(見表1),除浙能轉債未配售外,其余平均原股東配售比例為39.16%;最大為深燃轉債、高達89.79%,最小為徐工轉債3.85%,中位數為47.61%;民生、同仁、東華轉債原股東參與率超過70%;徐工、東方、泰爾等轉債優先配售比率很低,不到10%;大多數轉債在30%—50%附近。第二個關鍵因素是要預測申購資金,這包括網下定金比率(愈低愈好)、單個賬戶申購上限(上限資金量愈大,申購量愈多)、資金成本(愈低愈好)以及預期申購回報率(愈高愈好)等。當然網下定價比率愈低、杠桿愈高,則申購資金愈多;單個賬戶申購上限愈高,則機構投資者申購的戶數就會增加;資金成本愈低、預期轉債收益率愈高,則促使轉債申購資金增加、轉債中簽率下降,反之亦然。另外,保險機構對部分低評級轉債不能申購,這也影響了可轉債申購資金。網上申購資金,一般在70億—80億元或200億—300億元左右,對于網上網下可同時申購的轉債可以基本忽略。可供投資者申購的轉債余額與申購資金量之比即為中簽率,但實際上最近幾年新發行的轉債中簽率很難測準。如東華轉債中簽率低于預期導致申購虧損,而平安保險、徐工轉債中簽率比較高,這與當時市場環境、投資者對轉債的預期以及資金面等多種因素有關,而并非某一個因素起作用。轉債中簽率很難預測,主要與市場狀況有關。在震蕩市甚至下跌市,轉債首日定價普遍不高,甚至有可能跌破面值;投資者看好轉債正股,則申購資金就越多,可能導致中簽率低于預期。相反,若不看好正股,擔心破發,投資者放棄申購,使得申購資金低于預期,從而導致中簽率增加(如徐工轉債和平安轉債),這就是所謂的贏者詛咒效應。以往轉債申購回報相對比較穩定,在徐工轉債破發后,投資者對新發轉債預期的博弈成為轉債申購的不可忽視因素,也成為轉債中簽率很難預測的關鍵所在。市場往往進入這樣一種悖論,大家一致看好可能導致中簽率低于預期(如東華轉債),一致不看好又會導致中簽率好于預期(如徐工轉債)。根據統計的27只轉債,平均中簽率為0.979%。最大為平安轉債、高達3.418%,最小的東華轉債為0.067%,中位數為0.632%,但中簽率并非決定申購回報的唯一因素,還需要考慮上市后轉債的定價、申購者是否有杠桿等。

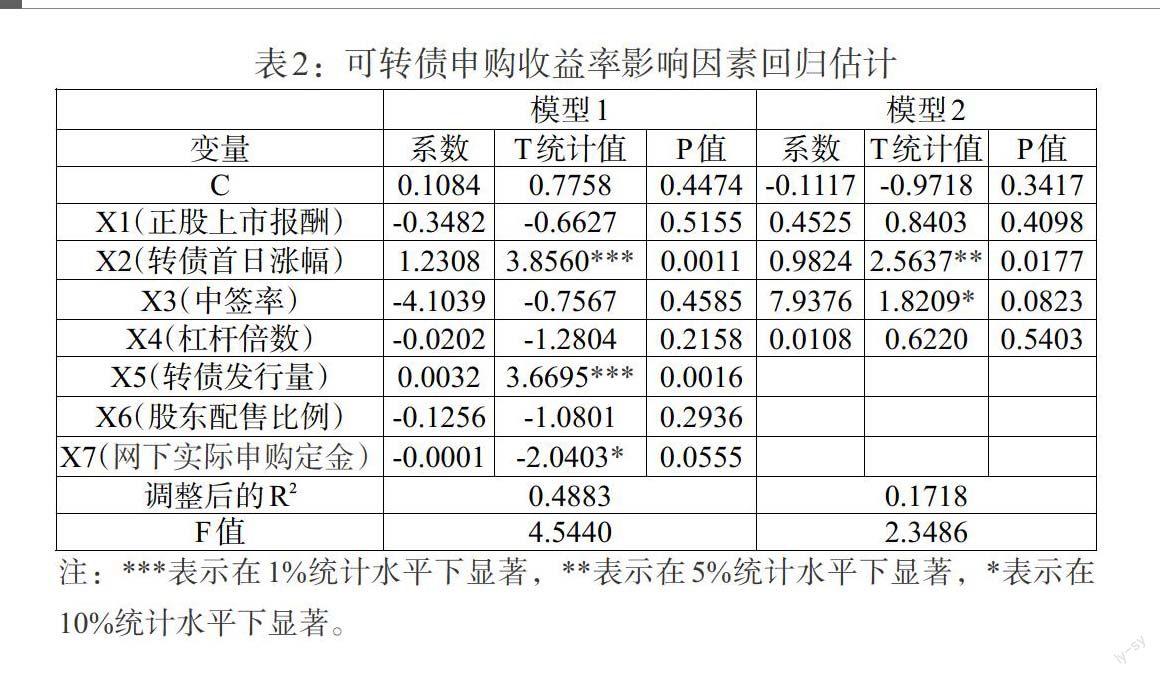

為了分析可轉債申購收益率的影響因素,我們以2012年以來發行的27只轉債為樣本,選取了網下申購年化收益率(y)為因變量,以可轉債正股上市報酬(X1)、可轉債上市首日漲幅(X2)、中簽率(X3)、杠桿倍數(X4)、轉債發行量(X5)、原股東實際配售比例(X6)、網下實際申購定金(X7)為自變量進行回歸估計,其回歸模型為:

[y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+φ]

(1)

從回歸估計結果看,正股上市報酬、中簽率、杠桿倍數、原股東實際配售比例在統計上并不顯著,隱含著這幾個變量對可轉債申購收益率影響并不大,特別是中簽率和杠桿倍數與申購收益率呈負相關關系,和我們預期不一致;轉債上市首日漲幅、發行量在1%水平下顯著,且呈正相關,說明轉債申購收益率與轉債首日的漲幅和發行規模關系比較顯著;網下申購定金規模在10%水平下顯著,且呈負相關,說明網下機構申購的規模愈小,其中簽率可能愈高,導致轉債申購收益率也比較高,這一點似乎不難理解;發行規模對轉債申購收益率影響顯著且正相關,這可能是受中國平安轉債發行規模大而轉債申購收益率高這個異常點影響的緣故。由于模型(1)中自變量比較多,各變量之間由于共線性的緣故,導致回歸結果效果并不顯著,中簽率與申購收益率不顯著且負相關的關系與我們的預期不符,故此我們剔除相關變量,以可轉債正股上市報酬(即可轉債發行日至上市日期間的標的正股漲跌幅X1)、可轉債上市首日漲幅(X2)、中簽率(X3)、杠桿倍數(X4)為自變量進行回歸估計。結果發現:轉債首日漲幅在5%統計水平上顯著,且與申購收益率正相關;中簽率在10%統計水平上顯著且呈正相關,且中簽率的回歸估計系數遠大于轉債首日漲幅變量。可見,在影響可轉債申購收益率的諸多變量中,轉債首日報酬和中簽率是兩個關鍵的變量,也與我們前述分析的一致。因此,申購轉債應先推斷出轉債中簽率情況,再結合上市漲幅推算申購回報。同樣,轉債正股報酬和杠桿倍數盡管在統計上不顯著,但其與轉債申購收益率正相關,也說明轉債的標的股價走勢和杠桿對于轉債申購收益率的影響不容忽視。但轉債本身的投資價值才是基礎。對于優質品種,即便短暫破發,通過申購仍不失為收集廉價籌碼的一個手段,如2013年的徐工轉債(見表2)。

三、可轉債申購收益率實證分析:基于2012—2015年的樣本

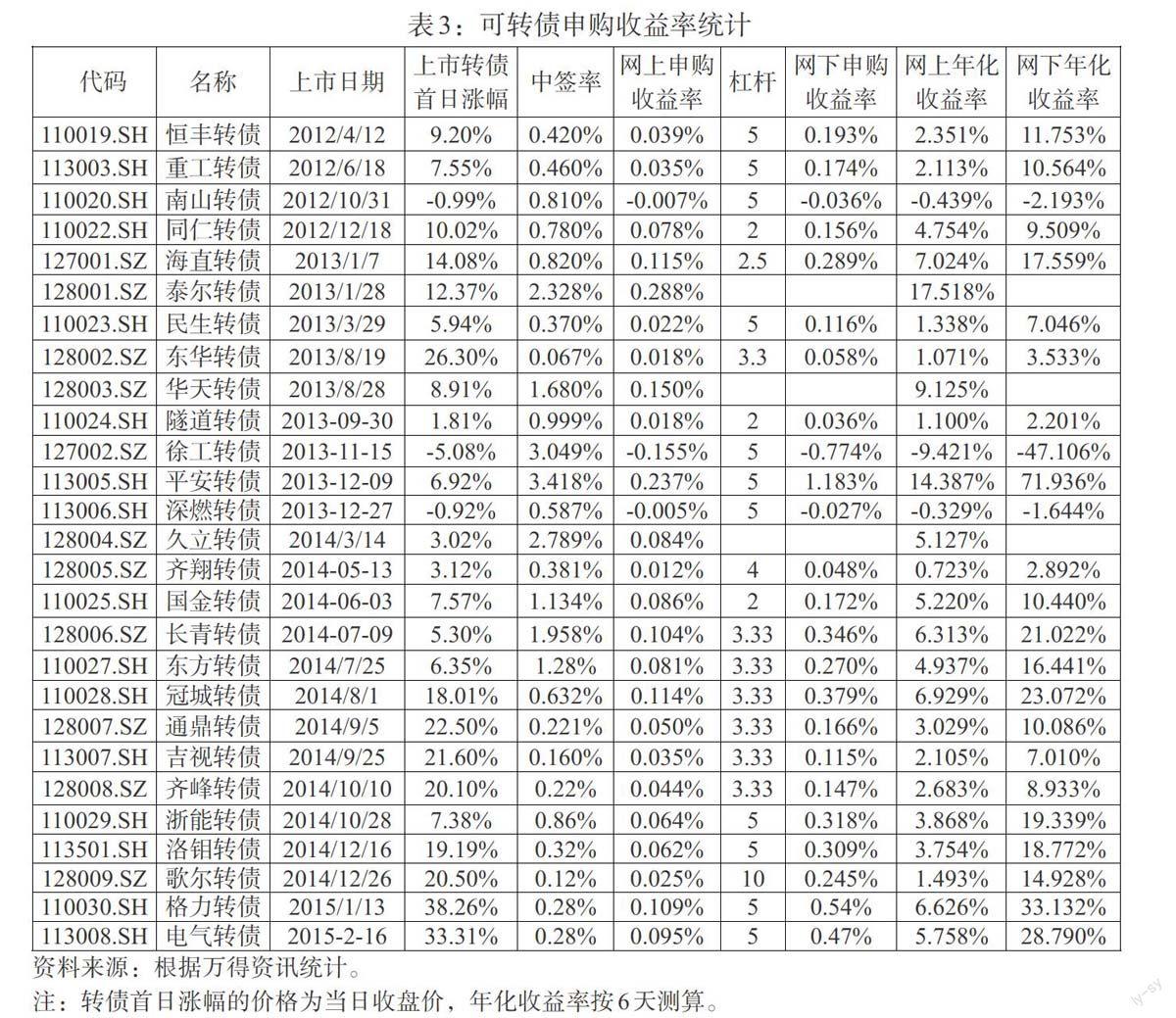

為了分析可轉債申購收益率的影響因素,我們選擇2012—2015年發行的27只橫跨了熊市和牛市階段的可轉債為樣本,統計了其可轉債申購收益情況(見表3)。

統計的27只可轉債,上市首日平均漲幅為11.94%,最高的格力轉債上漲38.26%。徐工、南山、深燃轉債跌破面值,上市當日分別下跌-5.08%、

-0.99%、-0.92%,這與當時的市場環境有關。格力轉債上市是在牛市的初期,因此大幅高開也不難理解,而下跌的轉債是在市場低迷的環境下,由市場預期不佳導致。相對而言,跌破面值的轉債所占比例僅為11.11%。從申購回報看,網上年化申購收益率平均為4.043%,最高的是泰爾轉債達到17.518%,可能與其沒有網下申購有關。跌破面值的3只轉債虧損,其中徐工轉債年化虧損達到-47%。平均看,網上申購收益率并不高;若是回購資金,資金成本不及收益率,出現虧損。統計只有網上申購的泰爾、華天、久立3只轉債,平均年化收益率為10.59%,收益率尚可彌補融資資金成本。對于機構投資者而言,由于網下申購有杠桿效應,一般為5、2.5、2倍杠桿,相對于網上申購,網下申購收益效率有絕對比較優勢。24只轉債平均網下收益率為12.417%,若不考慮徐工轉債則為15%。有18只轉債網下申購年化收益率超過7%,若回購資金成本為4%的話,至少有3%的利潤。其中,平安轉債的網下年化收益率高達71.9%。平安轉債申購率之所以如此之高,主要在于其中簽率為3.417%,超出大部分投資者的預期。其一方面原因是前期徐工轉債申購的虧損使得投資者對轉債心有余悸,不敢申購。以往大盤轉債的網下申購有1000多家甚至2000多家機構申購,而平安轉債網下申購只有258戶,實際網下申購資金只有658億左右,轉債申購中簽率高也就不奇怪了。但更重要的是,投資者也許忽視了中國平安的投資價值,將其和行業不景氣的徐工機械簡單類比。利率市場化以及存款保險制度的推出,有利于提升保險公司的投資價值。有些保險公司按照上限申購獲配資金高達4個多億,若按5%的漲幅測算,絕對收益高達2000萬左右;若持有一年,則資金翻倍。但東華轉債由于申購資金比較多,導致中簽率僅有0.067%。盡管上市價格高達126.3元,但網下申購年化收益率只有3.53%,不及融資成本。可見,轉債申購收益率受到中簽率和轉債上市定價的雙重影響。

從分年度可轉債申購情況可知(見表4),2012年和2013年是震蕩熊市,市場整體震蕩下跌,上市轉債從發行日到轉債上市期間即首日報酬均為負,也就是正股下跌。自2014年以來,市場處于牛市狀態,轉債首日漲幅平均為16.158%,網上年化收益率為4.183%,網下年化收益率高達16.527%;2012年和2013年的熊市,轉債首日漲幅分別為7.972%、7.031%,網上年化收益率平均為3.161%、4.349%,網下年化收益率分別為9.438%、5.994%。申購轉債和網上申購由于沒有杠桿,加之中簽率比較低,熊市轉債申購收益率不及資金成本,申購未必合算。但機構投資者網下申購由于有2—5倍的杠桿,網下年化收益率在熊市和牛市都超過了6%,在牛市里為16%,如果持有轉債一段時間則收益更高。2013年發行的6只轉債,扣除資金成本的申購凈回報中有一半為負。盡管平均申購回報尚可,但個券差異比較大,徐工轉債申購回報創出多年新低,而平安保險轉債申購回報卻創近年新高。

為了考察轉債上市后的表現,我們統計了新發轉債上市后10個交易日的收益率,發現網下是16.86%,比首日略高,10日轉債價格相對首日上市漲幅平均為4.33%。可見,轉債申購后未必馬上拋售,而是持有一段時間或許會有更好的收益,特別是在牛市環境下。當然,也要根據當時的市場環境、投資者預期收益率等因素決策。

四、結論

可轉債是介于股票和債券之間的一種衍生品,估算其申購收益進行申購套利是機構投資者一種低風險的有效策略。根據我們對2012年至今發行的可轉債的研究,有以下幾點結論:一是回歸估計模型表明,影響可轉債申購收益率的主要因素是中簽率和轉債上市首日的報酬,發行規模、申購資金規模對轉債申購收益的影響也不容忽視,因為這些變量間接對中簽率有影響。二是網上申購收益率并不高,平均網上年化申購收益率為4.043%。網下年化申購收益率平均為12.417%,這主要是由于其杠桿的緣故,而網下申購只有機構投資者有資格,因此機構投資者參與網下申購套利是一種有效的投資策略。三是可轉債申購只有個別情況跌破面值或因中簽率過低而申購虧損,轉債自身價值才是關鍵。通過申購可以獲取不菲的籌碼,投資者可在牛市積極申購,在熊市謹慎申購。盡管申購新債有虧損的概率,但平均申購收益率仍為正。申購可轉債成功與否關鍵要看當時的市場環境,如果市場環境比較差,加之正股走勢不好的話,即使條款設計具有吸引力的轉債難免也會跌破面值。但一般來說,條款設計具有吸引力,轉債抗跌性比較好,因此回售條款比較寬松或利率補償較高的轉債,可能會受到投資者的歡迎。對于機構投資者來說,積極參與具有杠桿效應的大盤可轉債,其申購收益比較有吸引力。投資者應審慎選擇申購可轉債,回避行業景氣度較差的轉債,以獲得合理的收益。

參考文獻:

[1]高群山等.轉債中簽率測算[R].興業證券研究報告,2014年12月9日.

[2]蔣殿春,張新.可轉換公司債定價問題研究[J].國際金融研究,2002,(4).

[3]張繼強.轉債申購的“測不準原理”[R].中信證券研究報告,2013年12月11日.

[4]金虎斌.可轉換債券價格的走勢及其投資策略[J].沈陽大學學報,2012,(6).