我國上市銀行內部控制信息披露研究

2015-05-30 11:13:07張琳孫福明

中國集體經濟 2015年3期

張琳 孫福明

摘要:金融危機以來,金融領域的風險不斷凸顯,內部控制的建立和執行得到越來越多金融企業和監管部門的重視,與其相關的信息披露也逐漸占據越來越重要的地位,成為上市銀行信息披露的重要組成部分。近年來,我國關于內部控制信息披露的規范正逐步完善,但與發達國家相比仍顯不足。文章通過我國16家上市銀行2010~2012年48份年報中對內部控制信息披露方面的分析,說明上市銀行內部控制信息披露現狀,對存在的問題進行總結并分析原因,最后提出相關建議。

關鍵詞:上市銀行;內部控制;信息披露

一、引言

商業銀行是金融領域的重要組成部分,在整個社會經濟體系中占據特殊地位。從世界各地曾發生的金融危機帶來的嚴重后果可以看出,金融領域的危機會給整個國家的經濟秩序帶來影響。同時,越來越多的投資者也意識到,商業銀行企業價值的衡量不僅要考慮經營情況與發展前景,還必須考慮內部控制制度的完善性和執行情況。內部控制信息披露情況反映了該公司財務報告的真實性,直接影響到財務報告的有用性,從而影響上市銀行與利益相關者之間的關系。

從2000年滬深交易所的內控指引和《企業內部控制配套指引》到2010年財政部的《企業內部控制配套指引》,我國關于企業內部控制的相關政策不斷建立并逐步完善。這些政策不僅體現了國家對內控信息披露質量的關注,也使內控披露質量的提升成為了上市公司與監管部門需要思考的重大課題。

二、上市銀行內部控制信息披露的特殊性及現狀

內部控制信息披露是指上市公司為保護投資者、債權人等的利益,依照法律要求,通過自我評價與注冊會計師評價的方式,定期對企業內部控制的完整性、有效性、合理性進行評價,并將評價結果以報告形式披露給外部使用者。

(一)上市銀行內部控制的特殊性

銀行作為貨幣經營類企業,其業務與其他企業相比具備特殊性。首先,銀行資金負債比例遠高于其他行業,流動性風險和利率風險明顯較高,這就導致了銀行的披露重點更加側重于流動性。同時,由于銀行的債權人多來自普通民眾或者中小企業,債權人的監督力度明顯不足。其次,銀行業的披露政策較為嚴格,由于銀行業在國民經濟體系中的特殊地位,監管部門對銀行內控信息的要求也較其他行業嚴格。最后,在內部控制信息披露的選擇上,由于銀行業務的特殊性,其要求的保密性較強,所以在披露的內部控制的信息上,銀行往往因慎重選擇而影響了披露的信息量。

(二)上市銀行內部控制的主體及內控信息披露的載體

上市銀行內部控制主體包括董事會、監事會、管理層和外部審計機構四個方面。

董事會和管理層負責內部控制的建立與健全,董事會的披露載體是董事會報告和內部控制自我評價報告,管理層的披露載體是公司治理報告。而監事會主要是對內部控制進行補充,對內控情況進行獨立評價,其披露載體是監事會報告。會計師事務所負責對銀行的內部控制進行獨立評價并評定內部審計的有效性,其披露載體是會計師事務所審核報告。銀監會作為監管機構,在銀行沒有建立良好的內部控制體系或內控沒有得到貫徹執行時,銀監會將采取介入措施。

本文研究的上市銀行內部控制信息披露是指銀行內部控制中的四大主體在公司年報中對內部控制的信息披露。上市銀行年報中的五個披露載體從不同方面披露內部控制的制定和執行情況,說明內部控制的健全程度,幫助投資者獲取信息并做出正確的投資決策。

(三)我國上市銀行內部控制的現狀

——基于年度報告的分析

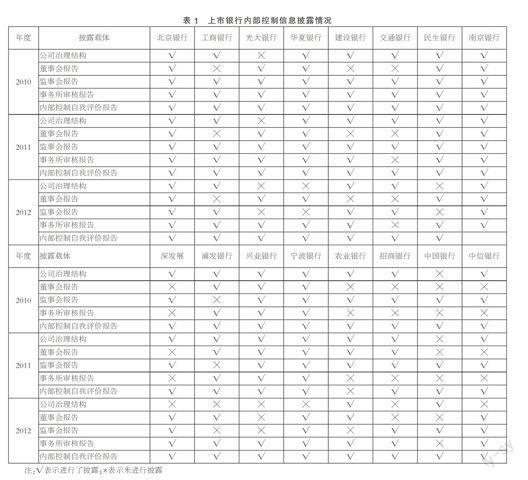

本文查閱了2010~2012年上市銀行年報中內部控制披露情況并匯總為表1。從表1中可以看出,上市銀行內部控制信息披露的總體情況較為完整,但單看每種披露載體可以發現,上市銀行明顯傾向于采用內部控制自我評價報告和會計師事務所審核報告的形式披露內部控制情況,披露的內容基本上也是說明內控制度的完整性、有效性、合理性情況。

1. 董事會報告:上市銀行在董事會報告中披露內部控制的相關信息在2010年只有8家,而到2012年增長到11家。雖然有較多的銀行選擇在董事會報告中披露內部控制情況,但相對來說,該報告中披露內部控制信息量較少,一般都是在內部控制制度及制度建設情況一節中提到內部控制建設情況,通過事務所對該銀行的缺陷認定情況來說明內部控制的有效性。

2. 公司治理結構:2010年,只有兩家上市銀行沒有在公司治理結構披露內部控制相關信息,其他銀行均在公司治理一章披露了內部控制的建立健全和執行情況,描述銀行內部控制本身和內部控制監督的情況。到2012年,沒有在公司治理結構中說明內部情況的上市銀行上漲到了8家,有些銀行是因為在2012年年報中單獨設置內部控制一章,詳細介紹了內部控制的相關情況,包含了之前在公司治理結構中披露的內容。但有部分銀行雖然增加了內部控制一章,但總體的披露信息量卻沒有增加,甚至有所減少。

3. 監事會報告:相比來說,上市銀行更傾向于在監事會報告中披露內部控制的相關信息。2010年,只有浦發銀行沒有在監事會報告中披露內部控制信息。到2012年,未在監事會披露內部控制信息的銀行雖然增長到了5家,但有幾家是在內部控制單獨章節提到監事會對內部控制的聲明。在披露方式上也比較相似,一般都是通過在 “監事會就有關事項發表獨立意見”中設置“內部控制情況”一節披露對內控信息的意見,而意見通常是肯定的。

4. 內部控制自我評價報告:內部控制自我評價報告是上市銀行運用最廣泛的的披露方式,也是相關信息量最大的披露載體。自從國家政策規定上市銀行披露內部自我評價報告后,基本上所有的上市銀行都披露了內部控制自我評價報告,但有個別銀行并沒有附錄在年報中。上市銀行的內部控制制度自我評價報告的形式基本相似,包括內部控制目標的設定、內部控制體系或組織結構,然后從內部控制環境、控制活動分別描述其控制情況。

5. 內控審核報告:內控審核報告是會計師事務所審核報告披露對內部控制的評價審核意見。結合2010~2012的年報可以看出,事務所報告多是以注冊會計師審計準則作為審核依據,很少采用《內部控制審核指導意見》,這就導致了報告的內容和格式有較大區別。而審計意見一般也都是對內部控制情況的消極保證。

從上述分析中可以看出,內部控制自我評價報告和事務所審核報告披露的內部控制信息較多,而在董事會和監事會中關于內部控制評價的內容卻比較少,基本上只有寥寥數語,表現出來較為明顯的形式主義。而由于政策監管力度的影響,2010~2012年內部控制披露總的信息量呈上升趨勢。在評價依據上,內部控制自我評報告及審核報告缺少統一的評價審核依據,各銀行審核披露信息各異;從披露主體對內部控制信息的評價內容來看,正面評價占絕對多數。可見,我國上市銀行的內部控制信息披露體現了較明顯的原則化,缺少實質性的披露,報告使用者難以通過上市銀行披露的內控信息來判定其內控制度的建立健全程度,也難以揭示內部控制缺陷。

三、上市銀行內部控制信息披露存在的問題

隨著我國對銀行業內部控制信息披露的規定越來越多,以及法律法規的逐漸完善,近年來銀行業的信息披露情況大有好轉,但與發達國家相比,在法規制定和政策執行上都有所欠缺,具體表現如下。

(一)上市銀行并不是自愿地披露內控信息,表現為較明顯的形式主義

銀行都傾向于披露好消息,隱瞞壞消息,信息量只是滿足監管的最低要求,披露信息分散混亂。銀行不愿意主動披露內部控制的詳細信息,主要還是因為公司擔心壞消息會影響銀行聲譽進而影響股價。但銀行應該認識到,信息披露的真實性與數量反映了其誠信程度,披露的信息多對于投資者來說可能更容易相信報告的真實性。同時,銀行還可以以此為契機,完善內部控制的各項制度,加強風險管理,增強經營的穩定性。銀行狀況的好轉直接反映在披露的信息中,這樣就可以吸引大量投資者,獲得穩定的資金流,增加企業價值。

(二)內部控制信息披露缺乏統一標準

從各銀行的年報可以看出,銀行間的年報結構各不相同。比如在管理層的討論與分析的設置上,有的單獨在一級項目中設立管理層討論與分析,有的就叫討論與分析,還有的叫管理層分析與討論。各銀行年報的結構大相徑庭,導致了難以形成規范的內控信息的披露載體。同時,近幾年出臺的政策法規對內部控制自我評估的規定較為簡單,造成了上市銀行內部控制信息披露的位置不固定,分布廣泛。

(三)內部控制信息質量:量足質缺

從2010~2012年上市商業銀行“內部控制自我評估報告”中可以看出,上市商業銀行大部分能夠按照“內部控制整體框架”的五要素進行描述,但內部控制信息質量并不高,基本上僅限于對內部控制制度的描述,而對內部控制實施情況卻并未給出有實用價值的結論。此外,內部控制信息披露不具有連續性,如農業銀行在2010年內部控制自我評估中披露了在內部控制自我評價過程中關注到的與非財務報告相關的內部控制缺陷情況,但在農業銀行2011年內部控制自評報告中卻并沒有找到關于2010年內部控制缺陷整改情況的說明,2010年的內部控制缺陷是否解決也無從知曉,2011年內部控制自評報告結論是“未發現本行在內部控制設計或執行方面存在重大缺陷,其他缺陷可能導致的風險均在可控范圍之內”,空洞地說明內控問題,真實性值得懷疑。

四、完善上市銀行內部控制信息披露的建議

從上述對上市銀行內部控制信息披露的分析可以看出,由于監管力度增強和銀行自身認識的提高,近三年我國銀行業內控信息披露的數量和質量整體呈上升趨勢,但與國際水平相比還是有很大差距。對此,本文提出以下建議。

(一)完善現有的基本法律規范

首先,統一上市銀行內部控制評價和審核標準。我國內部控制審計存在依據不一致、披露格式和內容不統一等諸多問題,這就需要相關部門盡快制定相關準則,使內控信息披露有據可依。其次,鼓勵自愿性披露,但必要時可采取相應的強制手段。最后,加大監管力度,銀行的監督機構較多,為使各監督機構充分發揮其監督作用,需要各監管機構的通力配合,增加被監管方的違約成本,形成較為完善的獎懲制度。

(二)建立和健全內控信息虛假披露的責任追究制度,降低風險

內部控制的作用主要是向投資者揭示風險,但是從目前上市商業銀行內部控制信息披露情況看,絕大多數上市銀行不愿揭示自己的內控缺陷和內控風險。因此,如何提高內部控制信息的真實性,是有關部門必須考慮的一個嚴峻的問題。相關部門必須建立和健全內部控制信息虛假披露的責任追究制度,當發現內部控制信息是虛假時應進行嚴厲懲處,增加發布虛假信息的成本,使內控報告的披露符合信息披露真實、準確、完整的基本要求。

(三)加快資本市場發展,提高內控信息披露的動力

內部控制的發展和完善與資本市場的發展和完善是協同的,內控信息的披露既依賴于上市公司本身的內控建設和誠信披露,又有賴于整個資本市場環境的改善。因此,要加快資本市場的發展,向成熟的資本市場靠攏,為內部控制發展營造良好的法律環境、市場環境,給予真實準確披露內部控制信息的公司更多的“溢價”,使上市公司自愿進行內部控制信息披露,更好地發揮內部控制的作用。

參考文獻:

[1]李明輝,王學軍.上市商業銀行內部控制信息披露研究[J].金融研究,2004(05).

[2]戴新華,張強.我國上市銀行內部控制信息披露的國際借鑒與路徑選擇[J].金融論壇,2006(08).

[3]黃秋敏.上市銀行內部控制信息披露狀況分析——以2001~2006年度報告為研究對象[J].審計研究,2008(01).

[4]唐紅娟.上市銀行內部控制信息披露的缺陷與改進[J].財會月刊,2010(12).

[5]阮璇.我國上市銀行內部控制信息披露研究[D].西南財經大學,2011.

[6]李濟廣,王澤銳.我國上市商業銀行內部控制信息披露研究[J].湖南財政經濟學院學報,2011(06).

[7]唐毅泓,柴雪珍,汪子晴,等.商業銀行內部控制信息披露現狀分析[J].天津市財貿管理干部學院學報,2012(03).

[8]劉欣華,李春浩.中國上市銀行內部控制信息披露研究[J].北京科技大學學報(社會科學版),2012(02).

[9]劉逢春.我國上市銀行內部控制信息披露研究[D].東北財經大學,2010.

(作者單位:集美大學工商管理學院)

猜你喜歡

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 13:07:30

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37