看萬科、中海如何科學拿地

2015-05-30 10:48:04劉策

中國房地產·市場版 2015年5期

關鍵詞:企業

劉策

在房地產開發鏈條之中,拿地是首要也是風險最高的工作環節。不少企業在快速擴張、高歌猛進的過程中由于地塊投資失誤從而導致一蹶不振,錯失發展良機,成為昨日黃花,這樣的例子比比皆是,令人扼腕嘆息。那如何規避拿地風險,為企業發展保駕護航,快馬加鞭呢?

本文針對行業龍頭萬科、中海等標桿企業進行了橫向對比分析和研究,研究發現,在拿地過程中,龍頭企業不約而同的采取了“拿地連連看”的方式,從宏觀到微觀層層篩選,以此來規避投資風險,支撐企業持續健康發展。

一、看城市

在企業規模擴張的過程中,哪些城市應該進入哪些城市應該規避,這是首先需要回答的問題。城市選擇直接影響投資效益和企業持續發展,因此,對企業如何評價和選擇進入的城市等問題,需要根據企業自身實力和市場特點進行綜合考慮。

為解決這個問題,龍頭企業一般根據自身管理關注點開發一套能夠評價和衡量城市房地產開發投資潛力的統計指標群,概括而言可以從城市可進入性、市場成長性和市場風險程度三個方面著手分析。

1.城市可進入性

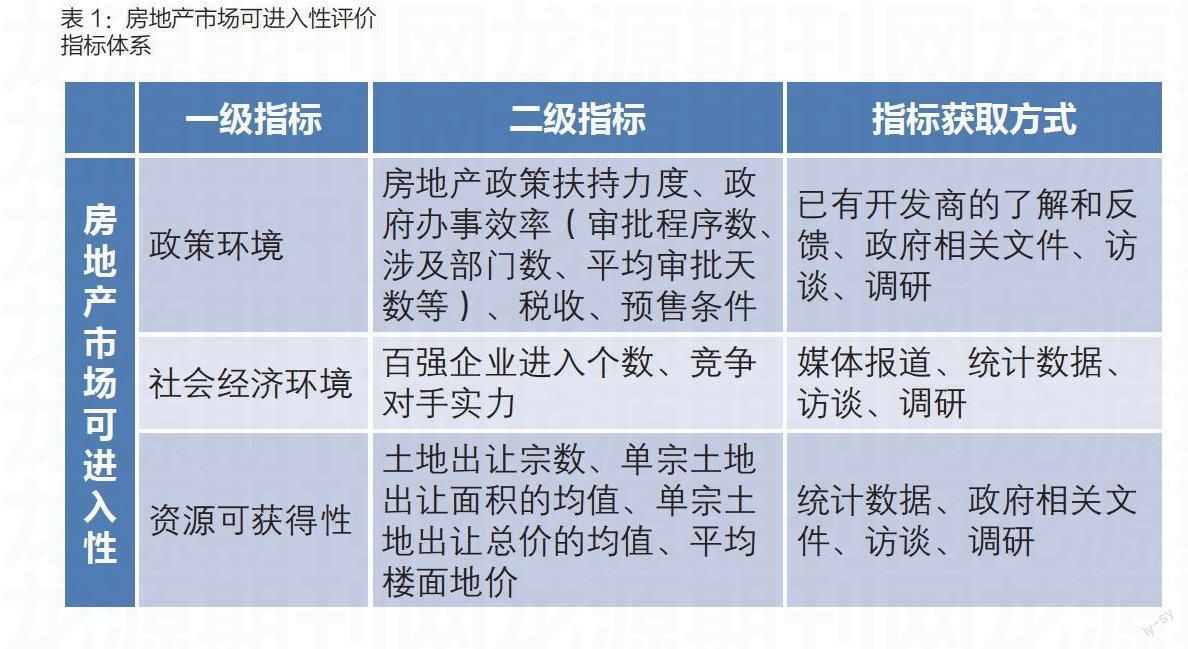

首先,企業在調查城市社會發展和房地產市場的基礎上,結合自身實力,評估市場的進入門檻,判斷企業能否進入該市場。城市房地產市場的可進入性主要可以從政策環境、社會經濟環境以及資源的可獲得性三個方面評估(見表1)。

通過上述指標,各個企業基本可以明確哪些城市是有自己發力空間的,比如北上廣深這四大城市,土地市場異常激烈,總價和單價都很高,歷來是龍頭房企以及百億軍團的主戰場,對于成長型房企來說除了舊改以外很難介入到這些土地資源的爭奪中來。

而對于龍頭企業來說,由于自身競爭實力強,考慮到三四線城市市場需求有限,城市庫存壓力較大,后期去化困難,同時售價較低利潤微薄,目前也大部分伸縮陣線重返一二線城市。

2.市場成長性

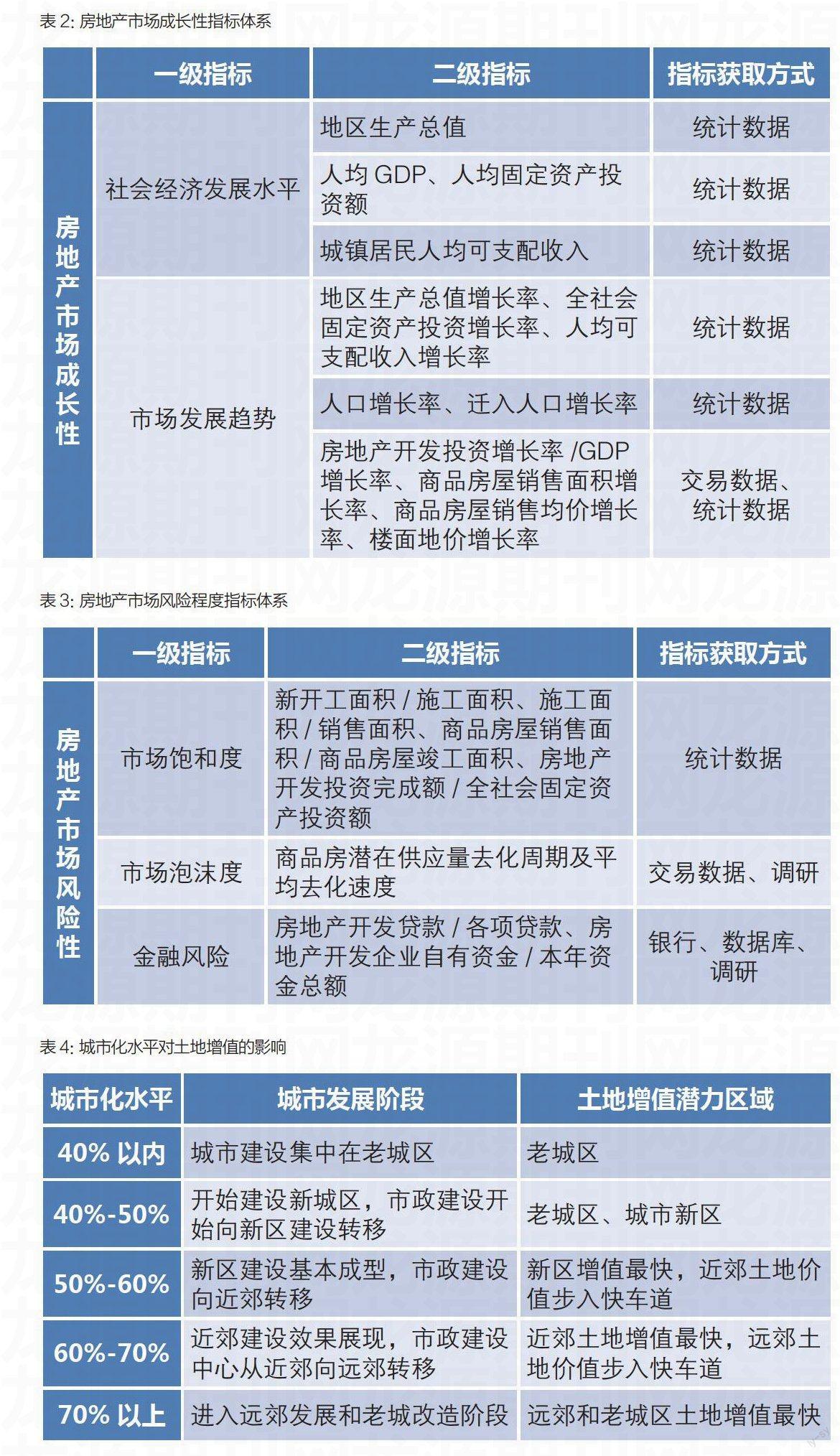

其次,企業要評估房地產市場的成長性。城市房地產市場的成長性主要是由城市的房地產發展趨勢和社會發展水平所決定的。成長性好的市場有助于企業深耕細作,進一步開拓和開發業務。如果市場的成長空間已經不大,那么企業進入該市場也會受到各方面的約束。可以從房地產市場的發展趨勢和社會經濟發展水平兩個層面構建城市成長性分析的指標體系(見表2)。

3.市場風險程度

最后,房地產投資額大、涉及因素多等特性,容易受到國家和地區經濟的影響,因此需要對投資風險進行全面、系統地科學分析與評價。房地產投資風險主要從市場飽和度、市場泡沫度、金融風險三方面去衡量(見表3)。

每個企業可根據自身特點,綜合上述三大維度,從上述指標中選取重點關注或者傾向性的指標,賦予不同的權重,從而得到各城市的優先級排序。首先,判斷備選城市的房地產市場可進入性程度,如果進入門檻很高,企業難以進入,企業則評價其他的城市。如果進入門檻較低,企業可以進入該城市,則進一步分析該城市市場的成長性,如果成長空間較大的話,再分析市場的風險程度。在此基礎上綜合分析該城市,選定投資的城市。

二、看區域

根據房地產行業發展規律,不同的城市化水平下,各城市發展區域的重心是不一樣的,而這決定了我們投資價值及未來土地升值潛力,需要我們從大勢上把握城市內在發展規律,找到重點投資領域,更好地提升土地價值,規避投資風險。一般而言,可以從城市化水平來推導投資重點關注區域(見表4)。

三、看項目

1.了解項目基本情況、周邊環境和市政配套,全方位細致了解

比如,萬科要求針對項目基本情況、周邊環境及市政配套做全方位細致了解和排查:

(1)基本情況:四至范圍;地勢平坦狀況,自然標高,與周邊地勢比較;地面現狀,包括宗地內是否有溝壑(小峽谷)、地下電纜、暗渠;地上地下有沒有受保護的歷史文物古跡;土地的完整性,有否市政代征地、市政綠化帶、市政道路;地質情況,包括土地結構、承載力、地下水位和抗震性要求。

(2)周邊情況:治安情況、空氣狀況、噪聲情況、污染情況、危險源情況、周邊景觀、風水情況、近期或規劃中周邊環境的主要變化,如道路的拓寬、工廠的搬遷、大型醫院、學校、購物中心/超市的建設等。

(3)市政配套:如道路現狀及規劃發展,包括現有路幅、規劃路幅,規劃實施的時間,與宗地的關系(影響);供水狀況:現有管線、管徑及未來規劃和實施時間;污水、雨水排放:現有管線、管徑及未來規劃和實施時間;通訊(有線電視、電話、網絡):現有管線、距宗地距離、涉及線路成本等;永久性供電和臨時施工用電:現有管線、距宗地距離、涉及線路成本等;燃氣:現有管線、管徑、距宗地距離、接口位置;供熱及生活熱水:現有管線、管徑、距宗地距離、接口位置。

2.做好風險排查

如碧桂園要求在拿地時必須重點做好以下風險點排查:

(1)是否為建設用地,是否符合土規、城規;地質條件是否復雜、拆遷難度如何等;

(2)地塊內是否有林地、基本農田、高壓線、加油站、垃圾填埋場、墳墓、軍事設施、文物;

(3)考慮永久水電、臨水臨電、燃氣、供暖、排污管道接入等問題。

四、看收益

通過上述層層篩選后,最后一輪把關主要是看項目收益能否滿足公司要求了,核心是兩步,第一步是要明確項目分類,選定指標;第二步是根據項目分類確定差異化的指標評價值。

1.明確項目分類,確定收益指標基礎

不同的項目相應的開發策略也不同,對應的評價指標也應該不同,所以首先需要對項目類型進行分類,如招商就針對下屬項目分成四類(見表5)。

2.確立項目分類收益指標基準值

綜合行業龍頭企業投資收益指標,可以發現,核心是關注兩類指標:一類是動態收益指標,如內部收益率:大約是15%-20%水平;二類是靜態收益指標,如銷售凈利率大約8%-10%;成本利潤率大約15%左右(見表6)。

綜上所述,龍頭企業需要根據自身經營管理需要,通過看城市、看區域、看項目和看收益這種“連連看”的方式,有效的提升了投資質量,同時也嚴控了投資風險,有力支撐整個投資規模的有序擴張,值得業內企業學習。

作者就職于明源地產研究院

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26