當股票遇上藝術(shù)品

2015-05-30 10:48:04

CM華夏理財 2015年6期

書畫行情持續(xù)火熱

中國書畫歷來是藝術(shù)品市場中的主力板塊,也是中國嘉德歷年拍賣中的重中之重。本季春拍,中國書畫部分有:“大觀之夜”的“近現(xiàn)代書畫珍品”、“遠師古人·1949之前的張大千”、“雪蓮堂藏珍”、“古代書畫珍品”、“吳越錢王墨珍”,常設(shè)部分的“中國近現(xiàn)代書畫”、“一角小樓畫語溫——常任俠藏珍”、“蕭蕭畫緣”、“扇苑善緣”、“吉金樂石——清中晚期書法掇英”、“一粟山房”、“中國古代書畫”、“中國當代書畫”等,共計13個專場,經(jīng)過3天的拍賣,總成交額14億元,占中國嘉德2015春拍總成交額的74.8%。

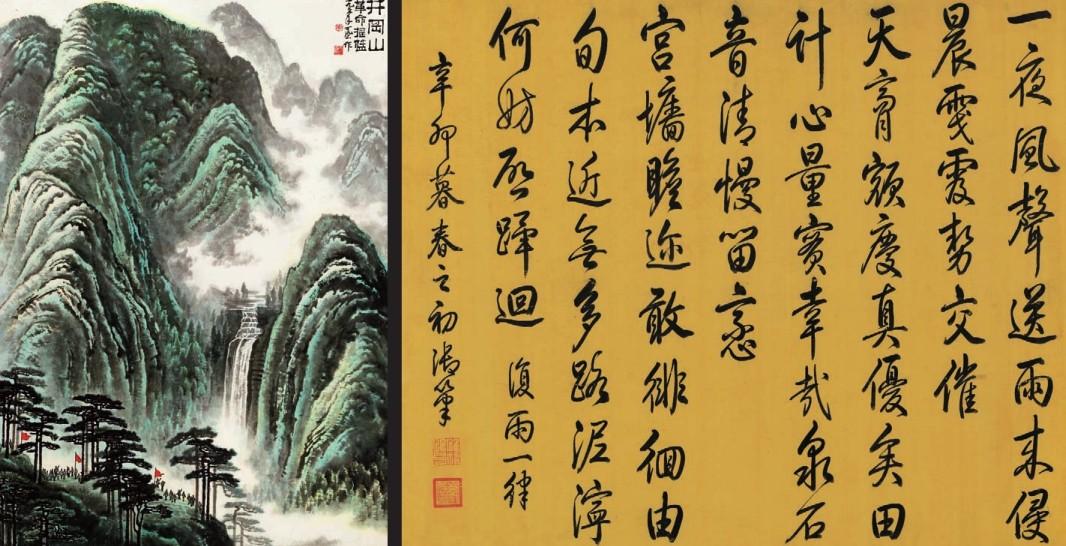

“大觀之夜”當晚兩件近現(xiàn)代書畫潘天壽的《鷹石山花圖》及李可染的《井岡山》,分別以2.79億元和1.265億元成交,非常振奮人心,為今年春拍打了一針強心劑。

中國藝術(shù)品指數(shù)進入了2.0時代

此外,雅昌藝術(shù)網(wǎng)推出國內(nèi)首個中國書畫重復交易指數(shù)——“當代書畫50指數(shù)”,這標志著中國藝術(shù)品指數(shù)系統(tǒng)進入2.0時代。著名藝術(shù)市場專家龔繼遂認為主要原因是:“該指數(shù)的樣本均為名家佳作,且在市場上具有較好流動性的作品,指數(shù)呈現(xiàn)的是當代書畫市場較高端的藝術(shù)品的價格走勢和投資收益率。”

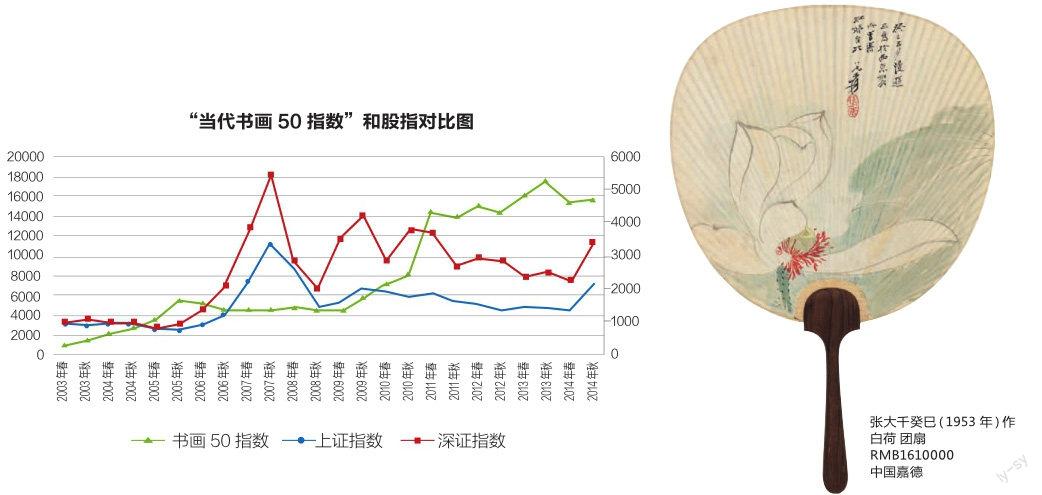

與股指相比“當代書畫50指數(shù)”同樣表現(xiàn)優(yōu)異:一方面,當代書畫50指數(shù)的凈增長、收益率及風險程度等屬性均優(yōu)于股指;另一方面,股指受到金融危機影響重大,相比之下當代書畫50指數(shù)具有更強的“抗壓”能力。另外,研究發(fā)現(xiàn)當代書畫50指數(shù)和其他資產(chǎn)的相關(guān)系數(shù)均為負值且相關(guān)性較弱,將當代書畫藝術(shù)品加入到傳統(tǒng)資產(chǎn)組合中能實現(xiàn)風險分散的目的,而當代書畫50指數(shù)所表現(xiàn)出的高收益有利于提高資產(chǎn)組合的收益率。

股票市場和藝術(shù)品市場本身具有很大差異性,最主要的區(qū)別是藝術(shù)品市場具有很強的異質(zhì)性屬性,即藝術(shù)品市場不存在兩件完全一樣的藝術(shù)品,交易標的是異質(zhì)的。運用重復交易法編制和計算的當代書畫50指數(shù),通過跟蹤同一件藝術(shù)品多次交易記錄,以此為基礎(chǔ)計算藝術(shù)品收益率情況,很好地解決了藝術(shù)品的異質(zhì)性,使得“當代書畫50指數(shù)”擁有了與股票指數(shù)相同標準的金融屬性,通過與股指對比發(fā)現(xiàn),“當代書畫50指數(shù)”表現(xiàn)出的收益屬性和風險屬性均優(yōu)于股票指數(shù)。

15年間增長25倍,年復合收益達20%

從指數(shù)的走勢情況來看,2008年金融危機后股票市場陷入深度的低迷,長期處于震蕩和盤整的狀態(tài),直到2014年末才迎來了新一輪的企穩(wěn)回漲。而“當代書畫50指數(shù)”和股票指數(shù)最大的不同在于股票市場早在2007年底就達到巔峰,之后進入一段相當長的調(diào)整期。而“當代書畫50指數(shù)”自2000年至今實現(xiàn)了“三級跳”,每個階梯時長大約在8-10個拍賣季,其中增長期集中在4-5個拍賣季,之后的6-7個拍賣季保持平穩(wěn)發(fā)展。

“當代書畫50指數(shù)”表現(xiàn)出來的“三級跳”現(xiàn)象與拍賣市場的行情完全吻合。相對于股票指數(shù)的“波濤洶涌”,“當代書畫50指數(shù)”的表現(xiàn)更加平穩(wěn)。股票市場可以實現(xiàn)短時間內(nèi)的大漲和大跌,而藝術(shù)品市場則表現(xiàn)為長期持有,收益平穩(wěn)。龔繼遂教授對此表示:“‘當代書畫50指數(shù)可以準確地反映投資收益情況,并且可以準確地反映藝術(shù)品市場三個明顯的價格階梯。書畫50指數(shù)的樣本取樣大于2000件,有足夠的普遍性、代表性和準確性。通過‘當代書畫50指數(shù)可以發(fā)現(xiàn)藝術(shù)品市場和藝術(shù)品投資的規(guī)律性、可預測性和趨勢性。”

從指數(shù)凈增長值來看,“當代書畫50指數(shù)”的凈增長要遠遠高于股票指數(shù)。2008年金融危機后上證指數(shù)就幾乎停留在2000點左右保持著小幅的震蕩,深證成指狀況與上證指數(shù)基本類似。而“當代書畫50指數(shù)”表現(xiàn)優(yōu)秀,金融危機后仍然實現(xiàn)了2到3倍的凈增長。從收益率情況來看,金融危機后,上證指數(shù)和深證成指的年平均收益幾乎為零, “當代書畫50指數(shù)”則實現(xiàn)了20%的年復合收益率。

根據(jù)資產(chǎn)組合理論,單一證券的收益風險用期望收益率和標準差來衡量,通過計算方差來比較各指數(shù)的風險性發(fā)現(xiàn),“當代書畫50指數(shù)”的風險小于其他資產(chǎn)。從風險角度看,深證成指的變化最大,一直以穩(wěn)定著稱的國債指數(shù)風險最小。國債指數(shù)是最為保值的產(chǎn)品,因為相對國債的收益,其風險幾乎可以忽略不計。居于其次的為書畫50指數(shù),相比其他資產(chǎn),書畫50指數(shù)不僅擁有較高的收益,同時風險性較小。基金指數(shù)因其特有的組合優(yōu)勢表現(xiàn)強于股市,最為不盡如人意的仍是上證指數(shù)。

資產(chǎn)組合中配置當代書畫作品益于規(guī)避風險,提高收益。藝術(shù)品市場在近幾年逐步成為繼股票市場和房地產(chǎn)市場之后的第三極投資領(lǐng)域,藝術(shù)品也逐步成為高凈值人群投資組合中的“熟客”,那么將藝術(shù)品加入到投資組合對投資組合有何益處呢?通過對指數(shù)的對比分析,同為資產(chǎn)配置的重要手段,藝術(shù)品市場與傳統(tǒng)金融市場之間似乎并不存在必然的聯(lián)系。對比幾種資產(chǎn)的相關(guān)性,可以明顯地看出,“當代書畫50指數(shù)”與其他金融指數(shù)呈現(xiàn)負相關(guān)的關(guān)系,且相關(guān)性很弱。

在實際投資中由于考慮到收益和風險之間的關(guān)系,為了規(guī)避風險經(jīng)常會進行多種資產(chǎn)的投資組合。此時最重要的并非是選擇增值潛力最大的資產(chǎn)而是使風險最小化,因為分散風險是獲利的前提,此時選擇相關(guān)性較低的資產(chǎn)是核心。國債的風險幾乎為0,等同于無風險資產(chǎn),較小的波動使其與其他傳統(tǒng)投資的相關(guān)性弱,在高風險投資組合中加入國債定能降低風險。而在傳統(tǒng)投資中,股市和基金市場相關(guān)性較高,投資這兩種資產(chǎn)無法達到分散風險的目的。

相比之下,“當代書畫50指數(shù)”和其他資產(chǎn)的相關(guān)系數(shù)均為負且數(shù)值較小,說明將藝術(shù)品加入到傳統(tǒng)資產(chǎn)組合中能實現(xiàn)風險分散的目的,而“當代書畫50指數(shù)”所表現(xiàn)出的高收益有利于提高資產(chǎn)組合的收益率。所以在傳統(tǒng)的資產(chǎn)組合中適當配置一部分當代書畫作品有助于規(guī)避風險,提高資產(chǎn)組合的投資回報。另外通過雅昌藝術(shù)市場監(jiān)測中心(AMMA)長時間跟蹤研究發(fā)現(xiàn),長期持有的藝術(shù)品具有更好的投資收益屬性。

但如何正確地看待和使用“當代書畫50指數(shù)”?龔繼遂認為:“在大數(shù)據(jù)時代背景的影響下,投資者可以結(jié)合自己的經(jīng)驗,分析‘當代書畫50指數(shù)與宏觀經(jīng)濟、市場貨幣投放量、貨幣流動性、投資保值、資產(chǎn)配置、市場規(guī)模發(fā)展的多邊互動關(guān)系,作為其投資決策的重要參考標準。”