要素市場競爭與公司非效率投資:基于面板數據分析

2015-05-11 06:54:54章琳一

金融與經濟 2015年3期

關鍵詞:效率

■章琳一

一、引言

關于投資效率的研究,主要是從代理沖突、政府干預角度展開的。代理問題的存在,會導致公司經理過度投資的傾向(Jensen,1986;Shleifer和 Vishny,1989)。國內一些文獻也從代理沖突角度研究了公司投資問題,如辛清泉、林斌和王彥超(2007)發(fā)現,經薪酬契約不足以彌補經理工作努力時,公司經理會通過過度投資的方式來彌補薪酬不足情況;La Porta等人的研究表明,不同的股權結構、法律制度都對公司行為產生影響,公司非效率投資行為也受到了制度環(huán)境的影響。政府會干預公司實現自身的目標如就業(yè),為此,政府要求公司進行非效率投資(Shleifer和 Vishny,1994)。 國內研究中,張洪輝和王宗軍(2010)認為,國有上市公司的過度投資行為是政府將其自身目標內部化到所控制公司的結果,通過國有公司過度投資促進就業(yè)、稅收等;劉慧龍、吳聯(lián)生和王亞平(2012)則認為,為了抑制代理沖突導致的非效率投資問題,可以發(fā)揮董事會作用,加強董事會獨立性。還有一些文獻研究了會計信息質量對公司投資行為的影響,如Biddle et al.(2009)研究了財務報告質量對公司投資效率的作用,認為高質量的財務報告能夠制約過度投資行為;雷光勇、王文和金鑫(2011)則認為,公司盈余質量越高,能夠提高投資者信心最終促進公司投資規(guī)模擴大。

以上的這些研究,從各個方面分析了影響公司投資效率的因素,但是現有文獻還存在嚴重不足,沒有考慮要素市場在影響公司投資效率的作用。無論公司是投資過度,還是投資不足,在投資活動中,要投入相關的要素,如資本、土地、人力資源等等,這些要素也會影響公司的投資效率。要素市場競爭指的是要素市場上,各種要素能夠自由流動,參與競爭。要素市場競爭程度低時,要素不能自由流動,受到政府管制,其價格被低估。本文從要素市場競爭角度,考慮要素市場對投資效率的影響。

二、文獻回顧與理論假設

公司投資是公司實施凈現值為正的項目,以期獲得未來現金流的行為。經典投資理論——Q理論認為,最優(yōu)公司投資行為僅與投資機會相關,與其他因素無關,其目的是公司價值最大化。然而,Q理論都是建立在一定的假設條件上的,一旦放松假定條件,公司最優(yōu)投資行為就會出現扭曲。如代理問題 導 致 公 司 過 度 投 資 (Jensen,1986;Shleifer 和Vishny,1989;辛清泉等,2007),政府干預導致公司過度投資(張洪輝和王宗軍,2010;劉慧龍等,2012)。然而,現有文獻均忽視了一個重要因素——要素市場競爭對公司投資效率的影響。公司的投資決策實施過程中,需要投入諸如人力資源、土地、資本等要素,這些要素價格無疑會影響公司的投資決策。如果諸如人力資源、土地、資本等要素價格很低,意味著公司投資成本較低,那么無疑會導致公司擴大投資規(guī)模,甚至出現過度投資局面。然而,對于中國要素市場來說,要素市場競爭程度并不能像西方國家一樣,各種要素可以自由流動。實際上,地方政府對土地、資本、人力資源等要素市場存在干預和控制,這導致了要素市場競爭程度低(張杰等,2011)。這也導致了要素價格沒有反映市場需求,要素價格可能被低估。低估的要素價格,無疑會加大公司的投資沖動,導致公司過度投資。黃益平(2009)認為,中國要素市場競爭程度剛剛走了接近40%的路程,遠遠滯后于多數新興市場經濟體,勞動力市場仍然存在著城市、農村二元結構;地方政府仍然存在保護本地經濟利益的現象,對公司侵占勞動者權益現象存在長期性漠視行為。這些觀點,從中國實際出發(fā),證明了我國要素市場競爭程度不夠,有助于公司利用要素市場競爭程度不足的機會,從事過度投資。要素市場競爭程度越低,過度投資現象越嚴重。這里提出假設1。

假設1:在其他條件不變的情況下,要素市場競爭程度與公司投資過度呈反向關系。

對于投資不足,一些研究認為融資約束容易導致投資不足。FHP(1988)用公司是否分發(fā)現金股利作為融資約束的替代,認為融資約束的公司會容易出現投資不足的情況。那么,要素市場競爭程度是否會影響公司投資不足呢?本文認為,由于要素市場競爭程度低,要素價格被政府壓制,如政府以非常低的價格,甚至無償轉讓給公司土地(靳濤,2008),通過政府的安排,獲得信貸資金、財政補貼等(Claessens et al.,2008)。這些行為,無疑會導致公司投資所需要的資金規(guī)模減小,公司融資約束導致的投資不足情況減弱。對于人力資源要素而言,人力資源要素市場被政府管制,有助于當地政府通過獲得人力資源價值的“剪刀差”,促進經濟增長。另一方面,人力資源要素市場被管制,有助于供應價格低廉的人力資源要素給公司,有助于公司投資,緩解投資不足。從公司角度看,要素價格被低估,存在融資約束的情況下,公司也更愿意抓住良好的投資機會,實施投資項目,減少投入不足的情況。要素市場競爭程度越低,投資不足現象越輕微。這里提出假設2。

假設2:在其他條件不變的情況下,要素市場競爭程度與公司投資不足呈正向關系。

三、研究設計

(一)樣本選取與數據來源

本文選取的樣本區(qū)間為2003~2013年,為滬深兩市A股上市公司,在得到初始樣本后,按照以下程序進行篩選:(1)剔除金融類上市公司;(2)剔除滬深B股上市公司;(3)剔除數據缺失的公司。在得到樣本后,對所有連續(xù)變量進行上下1%的縮尾處理(Winsorize), 最終我們得到了2003~2013年 12956個不平衡面板數據。本文數據來自于國泰安的CSMAR數據庫。

(二)非效率投資的計量及改進

測量非效率投資,一般采用的是Richardson的預期投資模型,如前面所提到的文章,張洪輝和王宗軍(2010)、劉慧龍等(2012)均采用該模型來度量非效率投資。本文采用這一模型來計算非效率投資水平。我們將公司投資支出分為兩個部分,一部分是預期的投資水平,另一部分是非預期的投資水平,預期投資水平的計算公式如下。

其中:investi,t是當年的投資水平,cashhldi,t-1是上 一 年 現 金 持 有 量 ,growi,t-1是 上 一 年 投 資 機 會 ,levi,t-1是 上 一 年 財 務 杠 桿 ,sizei,t-1是 上 一 年 公 司 的規(guī)模,agei,t-1是上一年的公司上市年 齡,investi,t-1是上一年的投資水平,returni,t-1是上一年公司的股票回報,year是年度效應,ind是行業(yè)效應。模型(1)的殘差 εi,t,即為非效率投資。 其中,殘差 εi,t大于 0的部分為投資過度,殘差εit小于0的部分為投資不足。

然而,Richardson的預期投資模型可能還存在合理投資水平問題,直接將投資殘差εit大于0的部分為投資過度、殘差εit小于0的部分為投資不足可能過于絕對,為此,我們在后面的穩(wěn)健性檢驗中,將投資過度、投資不足樣本中各25%分位以上認定為投資過度和投資不足。

(三)假設檢驗模型

Uninvest是投資殘差部分,分別用投資過度Uninvest1和投資不足Uninvest2表示;Fator表示要素市場競爭程度,我們借鑒張杰等(2011)的做法,用Fator1=(各省份產品市場化程度指數-要素市場化程度指數)/產品市場化程度指數、Fator2=(各省份總體市場市場化程度指數-要素市場化程度指數)/總體市場市場化程度指數分別表示,這些指數均來自樊綱指數(2011)。Fator1和Fator2值越大,表示要素市場競爭程度越低,所以,Fator1和Fator2是要素市場競爭的逆指標。Q為投資機會,用取自然對數的Tobin Q值表示;Cashf是現金流量,用經營活動現金流量/期初總資產表示;Share是第一大股東持股比例;Salary是經理薪酬管制程度,這主要考慮代理沖突導致過度投資:辛清泉等(2007)認為,經理薪酬管制容易導致過度投資,所以用薪酬管制代表這種代理沖突對過度投資的影響。度量薪酬管制,我們借鑒陳信元等(2009)的研究,收入最高前3位高管人均薪酬與員工人均薪酬比值,該比值越大,表明薪酬管制程度越弱;Div為是否分發(fā)股利,代表融資約束的影響;Gov為政府干預變量,用樊綱指數(2011)表示。

四、實證檢驗

為了驗證我們的假設,首先我們要對模型(1)進行回歸分析,計算非效率投資。由于現有很多文獻,如辛清泉等(2007)、張洪輝和王宗軍(2010)、劉慧龍等(2012)等均展示了計算過程和結果,而我們的計算結果和過程與以上這些文獻類似,這里我們不再列出回歸方程。

表1是變量的描述性統(tǒng)計,我們可以看到,投資過度最大值為0.7007,也就是說投資過度樣本中,超過預期投資水平最多為總資產的70%;投資不足最小值為-0.9273,它意味著低于預期投資水平最低為總資產的92%。投資機會Q最大值為1.9521,它代表的是邊際Q為1.9521;最小的為-0.3435,意味著公司投資機會不佳。Fator1和Fator2分別表示的是要素市場競爭程度,二者值越大,表示要素市場競爭程度越低。可以看到,Fator1和Fator2的最大值均為正,表明有的上市公司所處地區(qū)要素市場競爭程度低,Fator1和Fator2的最小值均為負,表明有的上市公司所處地區(qū)要素市場競爭程度高。變量Salary代表薪酬管制程度,根據陳信元等(2009)的研究,該值越大,表示薪酬管制程度越不嚴重,可以看到有的公司薪酬管制非常嚴重,最小值為0.0653,這意味著公司經理更有可能實施過度投資,補償過低的薪酬(辛清泉等,2007)。

表1 變量的描述性統(tǒng)計

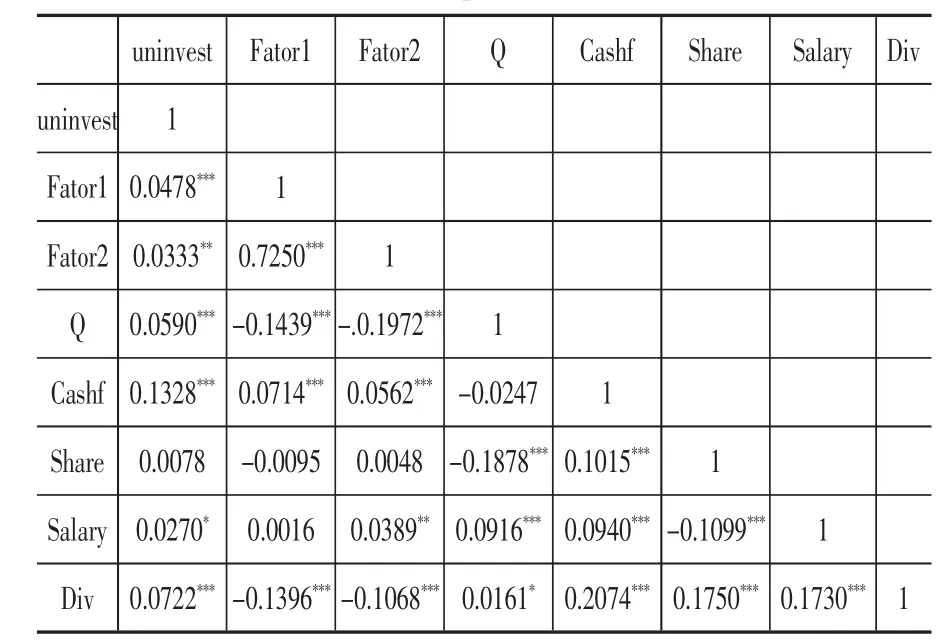

表2 變量的Spearman相關系數

表2是變量的Spearman相關系數,可以看到,這些變量的相關系數值均不大于0.3(除了Fator1和Fator2的相關系數外),說明變量之間不存在嚴重的多重共線性問題。Fator1和Fator2的相關系數為0.7250并高度顯著這兩個變量是我們用來度量要素市場競爭程度的,二者呈現高度相關說明了我們變量構建具有一致性。

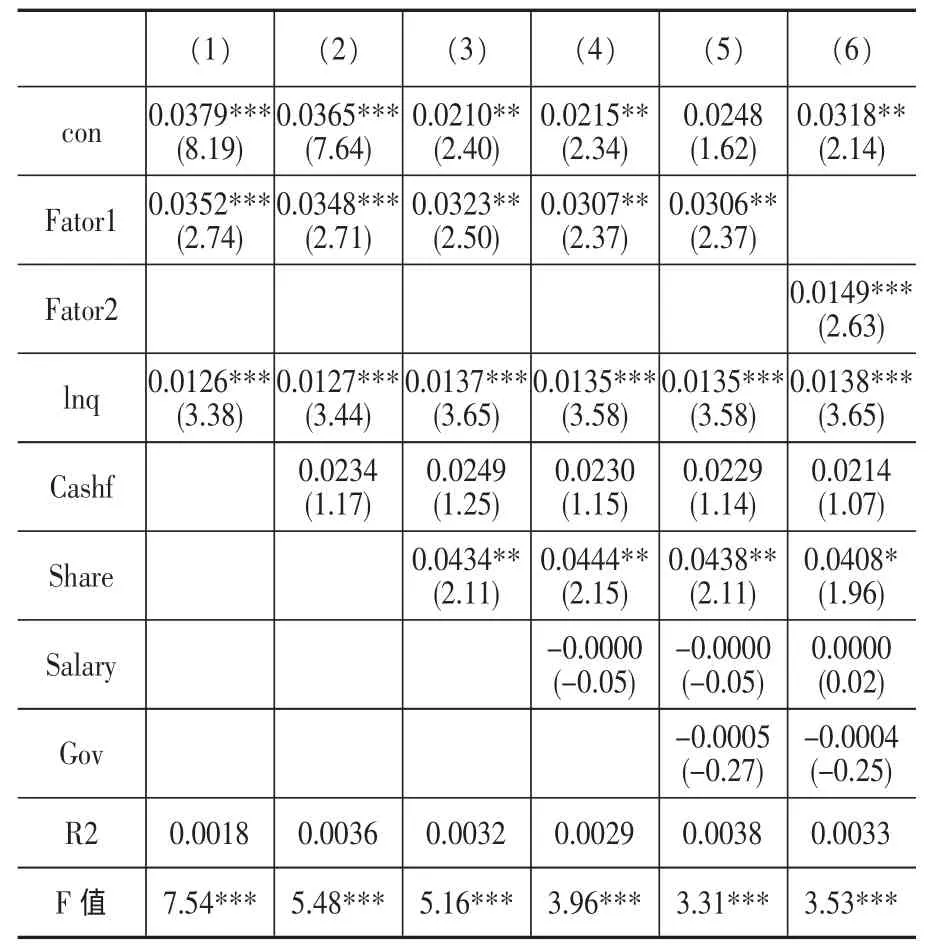

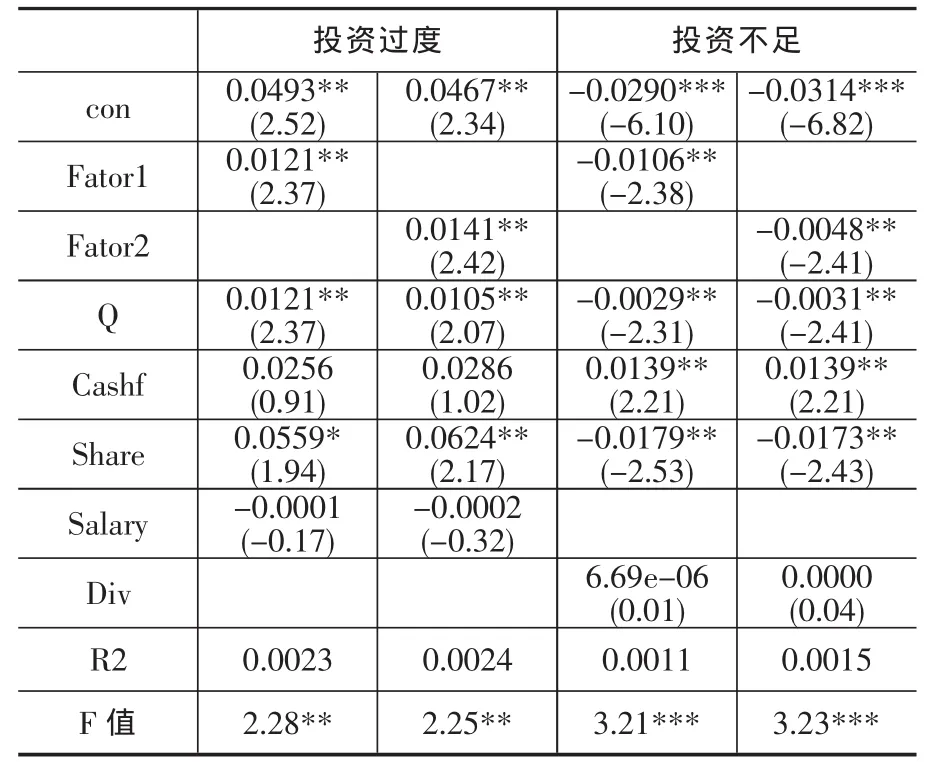

在實施回歸前,我們首先要確定我們的面板數據適用的模型,到底是混合模型、隨機效應模型,還是固定效應模型。我們分別利用F檢驗、Hausman檢驗在混合模型和隨機效應之間、隨機效應模型和固定效應模型之間進行了判斷,結果發(fā)現,固定效應模型適用于本文。因此,在下面的回歸中,我們均采用固定效應模型進行實證檢驗。表3是要素市場競爭與投資過度的回歸結果,可以看到兩個代表要素市場競爭程度的變量Fator1和Fator2的回歸系數均是高度顯著為正,由于Fator1和Fator2是要素市場競爭程度的逆指標,這意味著要素市場競爭與投資過度呈現反向相關關系。市場競爭程度越弱,投資過度現象越嚴重,這證實了我們的假設1。它意味著公司會利用要素市場被政府管制的機會,利用低的要素價格,實施過度投資。反映投資機會Q的回歸系數值在表3的所有回歸中均是顯著的,這說明投資過度的公司,會利用投資機會,符合經典的投資理論。現金流的回歸系數不顯著,說明現金流量和公司過度投資無關。第一大股東持股的回歸系數為0.04左右,意味著第一大股東是導致公司過度投資的原因。薪酬管制的回歸系數接近0,并不顯著,這并不能證實辛清泉等(2007)關于經理會利用過度投資滿足薪酬過低的結論。政府干預變量也是不顯著的,這也不能證實政府干預導致公司過度投資。

表3 要素市場競爭與投資過度的回歸結果

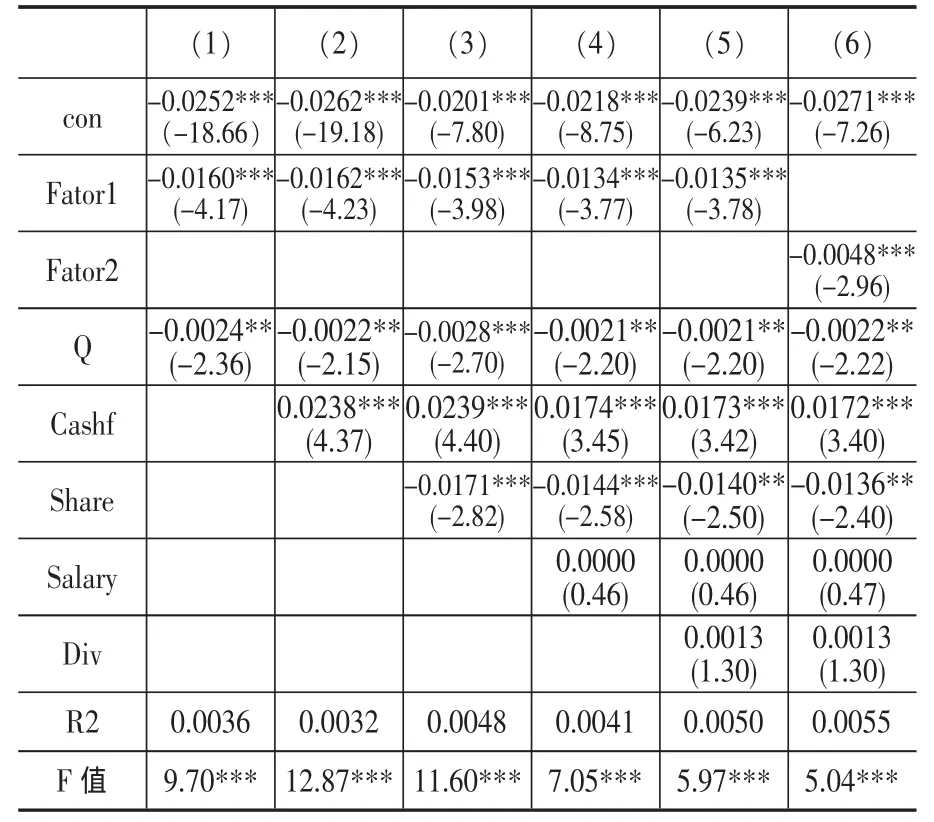

表4是要素市場競爭與投資不足的回歸結果,可以看到兩個代表要素市場競爭程度的變量Fator1和Fator2的回歸系數均是高度顯著為負,由于Fator1和Fator2是要素市場競爭程度的逆指標,這意味著要素市場競爭與投資過度呈現正向相關關系。市場競爭程度越弱,投資不足現象越輕微,這證實了我們的假設2。它意味著由于低的要素價格,公司投資受到的資金約束程度下降,緩解投資不足。反映投資機會Q的回歸系數值在表4的所有回歸中均是顯著的,但符號為負,且與表3中的系數相反,這說明投資不足的公司,其投資決策也與投資機會相關,這也符合經典的投資理論。現金流的回歸系數顯著,說明現金流量多的公司,其投資不足情況越少。第一大股東持股的回歸系數為-0.014左右,由于被解釋變量投資不足為負數,意味著第一大股東持股和投資不足正相關,持股越多,投資不足情況越少。融資約束變量回歸系數為0.0013,這說明融資約束的確容易導致公司投資不足,但其系數不顯著,說明融資約束的作用不顯著。

表4 要素市場競爭與投資不足的回歸結果

表5 穩(wěn)健性檢驗

采用Richardson的預期投資模型,其殘差中可能存在著合理的投資水平,為了避免該因素影響我們的結論,我們分別將投資過度、投資不足的數值中,剔除25%分位以下的數據,然后再執(zhí)行回歸程序,結果如表5所示。我們可以看到,表5的回歸結果和前面表3、表4的回歸結果類似,所以我們認為本文的結論是穩(wěn)健的。

五、結論與建議

傳統(tǒng)對于投資效率的研究,主要從代理沖突、政府干預視角展開。不同于現有研究,本文從投資的投入——要素角度,研究要素市場競爭發(fā)展程度對公司投資效率的影響。要素市場競爭程度越高,受到的管制越少,要素越能自由流動,其要素價格也更接近自由競爭的價格。利用面板數據模型,本文研究發(fā)現,要素市場競爭程度越弱,要素價格越低,公司投資過度現象越嚴重,而投資不足現象越輕微。

本文結論的啟示如下:首先,加快市場化改革,促進要素的自由流動。雖然我們市場經濟地位獲得了很多國家的承認,但是各級政府還是會利用手中的權力,對土地、資本等要素進行管制。其次,降低GDP增長在政府官員業(yè)績評估中的地位。由于政府官員為了晉升,會關注本地經濟增長,這會促使政府利用對要素的管制,將土地、資本等低成本甚至無償劃撥給企業(yè),以實現企業(yè)過度投資。最后,加緊制定相關法律,保護要素所有者的權益,這樣才能真正保障要素所有者的利益,減少要素所有者利益被侵害現象的發(fā)生。

[1]JENSEN,M.,Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986.76(2):323~329.

[2]SHLEIFER,A.,R.VISHNY.Management entrenchment:the case of manager-specific investments[J].Journal of Financial Economics,1989.25:123~139.

[3]辛清泉,林斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007,(8):110~122.

[4]SHLEIFER,A.,R.VISHNY.Politicians and firms[J].Quarterly Journal of Economics,1994.109(4):995~1025.

[5]張洪輝,王宗軍.政府干預、政府目標與國有上市公司過度投資[J].南開管理評論,2010,(3):101~108.

[6]劉慧龍,吳聯(lián)生,王亞平.國有企業(yè)改制、董事會獨立性與投資效率[J].金融研究,2012,(9):127~140.

[7]BIDDLE,G.E.A..How does financial reporting quality relate to investment efficiency[J].Journal of Accounting and Economics,2009.48(2):112~131.

[8]雷光勇,王文,金鑫.盈余質量、投資者信心與投資增長[J].中國軟科學,2011,(9):144~155.

[9]張杰,周曉艷,李勇.要素市場扭曲抑制了中國企業(yè) R&D?[J].經濟研究,2011,(8):78~81.

[10]黃益平.要素市場需引入自由市場機制.財經報道,2009-07-26.

[11]Fazzari,S.,Hubbard,G.and Petersen,B.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity.1988:141~195.

[12]靳濤.引資競爭、地租扭曲與地方政府行為[J].學術月刊,2008,(3).

[13]Claessens,S.,Feijen,E.and Laeven,L.Political Connections and Preferential Access to Finance:The Role of Champaign Contributions[J].Journal of Financial Economics,2008(3):554~580.

[14]陳信元,陳冬華,萬華林,梁上坤.地區(qū)差異、薪酬管制與高管腐敗[J].管理世界,2009,(11):130~143.

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛(wèi)生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(yè)(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32