上市公司內部監督模式選擇:研究述評與展望

2015-04-13 11:12:05冉光圭趙德武

財經科學 2014年3期

關鍵詞:公司治理

冉光圭 趙德武

[內容摘要]設計和選擇科學合理、運轉高效的公司內部監督模式,有利于抑制管理者的機會主義行為和控股股東的利益輸送行為,降低公司營運風險,提高會計信息質量,切實保護投資者利益。公司內部監督模式主要有以美、英等國為代表的獨立董事監督模式和以德、日等國為代表的監事會監督模式。我國則采用的是獨立董事和監事會“雙頭”監督模式。本文對獨立董事和監事會治理的相關研究文獻進行了系統地梳理和客觀的評價,并針對中國上市公司內部監督模式的特點指出了未來可能的研究方向。

[關鍵詞]公司治理;內部監督模式;獨立董事;監事會

一、引言

縱觀世界各國公司治理的實踐,公司內部監督模式主要有以美、英等國為代表的獨立董事監督模式和以德、日等國為代表的監事會監督模式。中國上市公司內部監督模式的選擇則經歷了從監事會監督模式到獨立董事和監事會“雙頭”監督模式的強制性制度變遷歷程,這其中隱含著“監事會低效或者失效”的注解,需要引進獨立董事制度進行矯正以提高公司治理的效率。情況果真如此嗎?獨立董事制度比監事會制度更有效嗎?我國究竟應當選擇何種內部監督模式呢?不論是國內文獻還是跨國文獻都沒有得出明確一致的研究結論。

國內外關于公司內部監督模式選擇的研究文獻比較豐富,主要按兩條線分別研究獨立董事和監事會的治理效應,鮮有文獻涉獵獨立董事和監事會治理效應的比較研究。本文對國內外有關獨立董事和監事會治理的研究文獻進行了系統地梳理和評析,并指出了未來可能的研究方向。

二、獨立董事治理謎題

Fama and Jensen(1983)認為,在聲譽機制的作用下,獨立董事能善盡決策專家之職,提高董事會決策的效率,提升公司價值。近20年來,國內外專家學者圍繞這一命題進行了大量的實證檢驗,研究結論莫衷一是。

(一)獨立董事比例與公司績效

Brickley et al.(1994)、Cotter et al.(1997)、Arosa et al.(2010)、Peng(2004)、王躍堂等(2006)、葉康濤等(2011)分別在美國、西班牙和中國找到了獨立董事提高公司績效的經驗證據。Agrawal and Knoeber(1996)、Hardjo and Alireza(2012)、李常青和賴建清(2004)卻分別在美國、新西蘭和中國找到了二者負相關的證據。然而,Hermalin and Weisbach(1991)、1Yermack(1996)、Chen et al.(2011)、胡勤勤和沈藝峰(2002)、高明華和馬守莉(2002)、于東智(2003)卻發現,獨立董事對公司績效并沒有顯著影響。

(二)獨立董事特征與公司績效

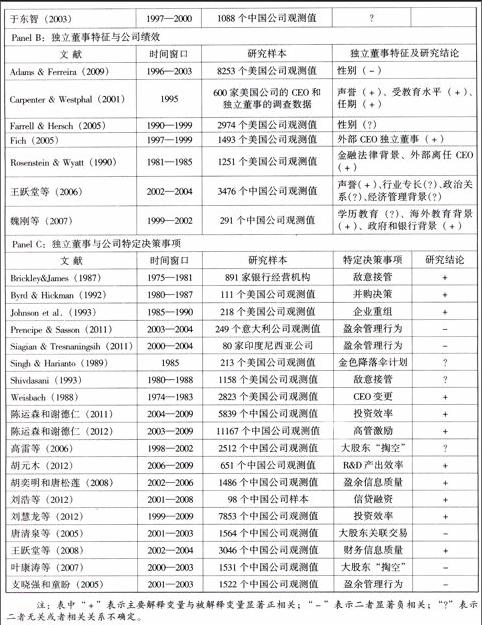

Farrell and Hersch(2005)、Adams and Ferreira(2009)考察了獨立董事性別特征對公司治理的影響,但并未找到女性獨立董事提升公司價值的經驗證據。Rosenstein and Wyatt(1990)發現擁有金融法律背景的獨立董事對股東財富有顯著正向影響。Fich(2005)發現股票市場回報率與離任CEO獨立董事的任命顯著正相關。Carpenter and Westphal(2001)發現,獨立董事的聲譽、受教育水平和任期等對公司戰略決策具有顯著正向影響,有利于提升公司價值。魏剛等(2007)發現,有政府背景和銀行背景的獨立董事比例越高,公司經營業績越好。

(三)獨立董事與公司特定決策事項

除對公司業績影響外,學界還考察了獨立董事對公司高管變更、盈余管理、企業并購重組和大股東“掏空”等的影響。Weisbach(1988)發現獨立董事占主導的公司CEO變更對公司業績的敏感性更強。Brickley and James(1987)發現,獨立董事是外部控制權市場一種有效的替代機制,即獨立董事的比例越高,敵意接管和管理層在職消費程度越低,而Shivdasani(1993)卻并未找到類似的證據。Byrd and Hickman(1992)發現市場對獨立董事占主導的公司并購事件的反應更為積極。Johnson et al.(1993)發現企業重組與獨立董事的比例正相關。Singh and Harianto(1989)發現在沒有接管威脅的情況下,獨立董事的比例越高,董事會對公司高管層的影響越小,董事會采納金色降落傘計劃的可能性越低;當面臨接管威脅時,獨立董事的比例對金色降落傘計劃沒有影響。

支曉強和童盼(2005)、Prencipe and Sasson(2011)、Siagian and Tresnaningsih(2011)發現獨立董事能有效約束公司的盈余管理行為。葉康濤等(2007)發現獨立董事能夠抑制大股東的“掏空”行為,而唐清泉等(2005)和高雷等(2006)并未發現類似的結果。王躍堂等(2008)發現獨立董事在股權缺乏制衡的環境中能發揮監督制約作用,提高財務信息質量。胡奕明和唐松蓮(2008)發現獨立董事的比例、擁有財經和教育背景的獨立董事與公司盈余信息質量顯著正相關。

此外,陳運森和謝德仁(2011,2012)考察了獨立董事網絡位置差異對其治理行為的影響,發現獨立董事的網絡位置有利于提高公司投資效率,能有效地改善對公司高管的激勵。劉慧龍等(2012)發現,獨立董事能緩解公司的投資不足,卻未能有效地抑制公司的過度投資。劉浩等(2012)發現,擁有銀行背景的獨立董事能更好地發揮“咨詢”功能,改善公司的信貸融資。胡元木(2012)發現,技術獨立董事能顯著地提升公司的R&D產出效率,當公司同時設置技術執行董事和技術獨立董事時,R&D產出效率更高。

三、監事會治理無效或弱勢有效

李爽和吳溪(2003)選取被出具保留意見的108戶盈利公司為樣本,發現監事會在公司治理尤其是對外部審計的支持方面沒有發揮應有的作用。李維安和王世權(2005)發現,民營上市公司的監事會治理績效和監事能力保證性顯著好于國有上市公司,大股東的持股比例對監事會治理績效和監事能力保證性有負向影響。姚偉峰和魯桐(2010)利用隨機前沿分析方法分析了監事會建設與企業效率的關系,發現監事會規模與企業效率負相關,監事會成員的受教育水平、工作閱歷、聲譽和海外背景與企業效率正相關。張振新等(2011)發現信息披露質量與監事持股比例顯著正相關,與監事會規模和監事會活動無關。

然而,也有研究支持監事會治理有效性的結論。Dahya et al.(2003)以Conguin Dept.Store Ltd.1998年監事會報告遺漏事件為個案,發現這一事件帶來了消極的市場反應,這說明投資者已經認識到監事會報告的重要性,暗示監事會在公司治理中發揮著應有的作用。Ding et al.(2010)比較了《公司法》修訂前后,公司監事會對高管薪酬的影響。研究發現:新公司法生效前,監事會對公司高管薪酬沒有影響,而在新公司法生效之后兩者關系變得顯著了;監事會規模對高管薪酬一業績敏感性有顯著負向影響,而監事會會議次數與高管薪酬呈倒“U”型關系。王世權(2011)通過構建監事會治理指數考察了監事會治理的有效性。研究發現:監事會治理指數與企業的財務安全系數、經理層治理水平、信息披露質量和利益相關者治理水平顯著正相關。總體上,監事會制度在中國現階段達到了五級有效,具有很強的經濟合理性。張逸杰等(2006)發現,監事會規模與盈余管理程度負相關,監事會會議次數與盈余管理無關,總體上監事會在公司治理中發揮了一定的積極作用。

四、獨立董事取舍論

針對我國上市公司內部監督模式的特殊性,法律專家們更多地從法理角度探討獨立董事和監事會的產生方式、行權范圍和職能區隔等問題。何孝星(2001)認為,獨立董事具有事前監督、內部監督以及與決策過程監督密切結合的特點,而監事會具有事后監督、外部監督和經常性監督等特點,只要進行適當的職能區隔,兩者能夠包容并蓄、合作共存。甘培忠(2001)認為,獨立董事和獨立監事可以并列存在,職責可以在法律上切分,應在法律上明確規定監事和董事一樣對公司負有忠實義務和勤勉義務。易仁濤和間梓睿(2011)也持相同的觀點,主張獨立董事和監事會并存,以實現公司的平衡。

蔣大興(2003)則堅稱,公司內部監督制度的設計應當符合本國的政治、經濟和文化傳統,認為引進獨立董事無異于“疊床架屋”,主張將獨立董事的職權賦予外部監事,通過完善監事會的運行機制提高其監督效率。最佳的選擇是,許可公司根據自身情況選擇合適的監控機制,允許不同的治理結構在一國內部同時并存、共同競爭。彭真明和江華(2003)、王世權(2011)認為,德國的監事會監督制度更符合我國國情,主張通過監事會制度的不斷完善和改革創新來提高其監督的效率。Chen and Wang(2009)認為,獨立董事制度有諸多缺陷,如剩余索取權和控制權不匹配、信息不對稱、時間和能力不足、激勵機制不完善等,加之與監事會不相容,中國引進獨立董事制度只能作為公司治理的輔助機制,不應該也不能取代監事會。王立彥等(2002)采用案例分析法,詳細解析了美國安然公司和中國PC股份公司內部監控制度的運作績效,指出我國上市公司內部監控制度的選擇應當是不斷強化監事會的功能,等等。

五、研究述評及展望

(一)研究述評

前述學者頗富建設性的研究結論為進一步研究中國上市公司內部監督模式的合理選擇提供了豐富的素材和有益的啟示。縱觀國內外的研究文獻,目前的研究存在三“多”三“少”的現象:(1)對獨立董事和監事會的經濟后果研究多,對公司內部監督的理論基礎、監督目標、公司內部監督模式選擇的依據等基本理論問題研究少。理論研究的匱乏和認識的歧見,是導致目前實證分析結論不一致的重要原因之一。(2)對獨立董事治理效應研究多,對監事會治理效應研究少,鮮有文獻涉獵獨立董事和監事會治理效應的比較研究。因此,未能對中國上市公司內部監督模式的合理選擇提供基于事實數據的一致、可信的經驗證據。(3)對獨立董事的需求研究多,對獨立董事和(外部)監事的供給行為關注少。這些問題亟待深入研究和系統總結。

(二)研究展望

1 公司內部監督的目標定位問題。監督目標是公司內部監督模式選擇的基本理論問題。內部監督制度的目標指向決定著公司內部監督的機制設計和運行效果,直接影響實證分析的模型設定和變量選取。目前,多數學者將公司內部監督的目標界定為提升公司價值和提高會計信息質量,現有研究文獻在實證分析中都自覺或不自覺地把公司績效和會計信息質量作為被解釋變量就是最好的詮釋。監控公司建立健全內部控制制度,促進會計信息披露的持續改進,提高會計信息的價值相關性,是公司內部監督的基本目標之一,這一點已基本達成共識。但是,將提升企業價值視為公司內部監督的基本目標顯然混淆了公司治理和公司管理的范疇,模糊了決策執行和監督制衡的界限。我們認為,獨立董事和監事會作為公司監督機關,只是對公司起著監督代理作用,不應當妨礙甚至干預董事會及其管理層的決策執行,固然也不應當對公司經營績效負責。公司內部監督的基本目標應當是降低公司營運風險、提高會計信息質量和有效監督公司高級管理人員,切實保護投資者利益。公司內部監督制度還具有“外溢性”,那就是促進資本市場的健康發展。

2 獨立董事和監事會治理效應的比較問題。現有研究將獨立董事和監事會人為“割裂”開來,分別研究兩者的治理效應。殊不知,我國采用的是獨立董事和監事會“雙頭”監督模式,二者相互作用、密不可分,共同構成了我國上市公司完整的內部監督體系。一方面獨立董事制度的引入可能會對監事會的治理效應帶來或正或負的影響,另一方面監事會也可能影響獨立董事制度的有效性。只有將兩者置入一個統一的分析框架,并比較兩者治理效應的差異,才能得出更為客觀的研究結論,也才能為我國上市公司內部監督模式的科學選擇提供可信的經驗證據。

3 獨立董事和(外部)監事的供給行為問題。社會心理學認為,人的行為源自人的動機,而人的動機又由人的需求決定。獨立董事的履職效果和治理效應可能受到其需求結構和任職動機的影響。現有研究更多地從公司層面和監管層面研究獨立董事和監事會的治理效應,忽視了獨立董事和(外部)監事的供給行為問題。事實上,不僅應該系統研究獨立董事的市場需求,而且應該深入探討獨立董事和(外部)監事的供給行為,傾聽他們的“聲音”,了解他們的“合理訴求”,只有達到供需均衡,才能實現制度的高效運行。

責任編輯:邵華明

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18