會(huì)計(jì)盈余與現(xiàn)金流量在預(yù)測(cè)股票收益上的比較

2015-01-28 16:34:21蔣月婷

會(huì)計(jì)之友 2015年2期

關(guān)鍵詞:現(xiàn)金流量

蔣月婷

【摘 要】 文章應(yīng)用交叉分組法來(lái)研究和比較會(huì)計(jì)盈余與現(xiàn)金流量在預(yù)測(cè)股票未來(lái)收益率上的能力,結(jié)論認(rèn)為會(huì)計(jì)盈余的預(yù)測(cè)能力高于現(xiàn)金流量。通過(guò)兩次有效性檢驗(yàn),證明了使用交叉分組法來(lái)研究和比較影響因素的顯著性是可行的,且該方法得到的結(jié)果直觀有效,可以運(yùn)用到其他研究領(lǐng)域。

【關(guān)鍵詞】 會(huì)計(jì)盈余; 現(xiàn)金流量; 未來(lái)收益率; 交叉分組法

中圖分類(lèi)號(hào):F234.4;F275 ?文獻(xiàn)標(biāo)識(shí)碼:A ?文章編號(hào):1004-5937(2015)02-0046-03

一、文獻(xiàn)綜述

會(huì)計(jì)盈余與現(xiàn)金流量是衡量企業(yè)經(jīng)營(yíng)能力的兩個(gè)重要指標(biāo)。會(huì)計(jì)盈余是在權(quán)責(zé)發(fā)生制下確定的利潤(rùn),而現(xiàn)金流量是按收付實(shí)現(xiàn)制確定的實(shí)際發(fā)生的現(xiàn)金流入流出。會(huì)計(jì)盈余一直被當(dāng)作會(huì)計(jì)信息中最重要的概念和決策所依據(jù)的重要指標(biāo),然而會(huì)計(jì)盈余中的某些科目需要會(huì)計(jì)人員的估計(jì),容易被人為操作,因此現(xiàn)金流量的地位日漸凸顯。在股票投資中,這兩個(gè)指標(biāo)到底哪個(gè)更能指導(dǎo)投資者的操作,成為學(xué)者們研究的熱點(diǎn)。

Ahsan Habib(2008)發(fā)現(xiàn)在新西蘭市場(chǎng)中,對(duì)于證券收益,會(huì)計(jì)盈余比現(xiàn)金流量有更高的解釋力度,但是這個(gè)區(qū)別在統(tǒng)計(jì)意義上并不顯著。

臧秀清(2012)、羅勝?gòu)?qiáng)(2004)運(yùn)用回歸模型認(rèn)為會(huì)計(jì)盈余、現(xiàn)金流量與投資價(jià)值間均存在一定相關(guān)性,且現(xiàn)金流量與投資價(jià)值間的相關(guān)性對(duì)于會(huì)計(jì)盈余來(lái)說(shuō)稍差。趙春光(2004)、鄒國(guó)勝(2006)采用回歸方法,發(fā)現(xiàn)現(xiàn)金流量的價(jià)值相關(guān)性低于會(huì)計(jì)盈余。2001年之后現(xiàn)金流量相對(duì)于會(huì)計(jì)盈余而言具有增量的價(jià)值相關(guān)性。陸建軍、王亞星(2009)根據(jù)O-F模型的思想,創(chuàng)造了新的回歸模型,研究發(fā)現(xiàn)會(huì)計(jì)盈余與現(xiàn)金流量都具有價(jià)值相關(guān)性,但是相關(guān)性較低。還有學(xué)者得出相反的結(jié)論,王永鋒、肖瑤(2005)基于1999—2000年上海股市小樣本數(shù)據(jù),發(fā)現(xiàn)會(huì)計(jì)盈余對(duì)股票收益不具有顯著的解釋力。

綜上所述,學(xué)者們大多使用回歸的方法來(lái)衡量和比較會(huì)計(jì)盈余與現(xiàn)金流量的價(jià)值相關(guān)性,得出的結(jié)論不盡相同,而且回歸的自變量與因變量為同一期間,不具有預(yù)測(cè)的功能。

二、研究方法

通過(guò)大量的研究發(fā)現(xiàn),學(xué)者們之所以得到了不同的結(jié)果,排除數(shù)據(jù)、時(shí)間段不同等因素外,最主要的原因是回歸模型不同。由于學(xué)者們考慮問(wèn)題的出發(fā)點(diǎn)不同,因此對(duì)回歸模型的各個(gè)變量作了不同的處理,加入了不同的控制變量,從而導(dǎo)致了回歸模型各式各樣。本文首次引入Hemang Desai、Shivaram Rajgopal、Mohan Venkatachalam著的“Value-Glamour and Accruals Mispricing:One Anomaly or Two?”中所應(yīng)用的交叉分組法來(lái)分析和比較影響因素的顯著性。交叉分組法的特點(diǎn)是無(wú)需加入控制變量,結(jié)果更直觀可見(jiàn)。為了使得研究具有預(yù)測(cè)性,計(jì)算中的會(huì)計(jì)盈余、現(xiàn)金流量使用t期數(shù)據(jù),而收益率使用t+1期數(shù)據(jù)。

(一)交叉分組法

本文的目的是比較會(huì)計(jì)盈余NI與現(xiàn)金流量CFO對(duì)股票未來(lái)收益率Rt+1的影響。此方法需要每年每個(gè)上市公司的NI、CFO、Rt+1,主要有四個(gè)步驟:

第一步,交叉分組。先在NI與CFO之間任取一指標(biāo)NI,將每年的上市公司按照NI的大小進(jìn)行排序:NI位于前30%的公司歸為一組,標(biāo)記為NI(H);NI位于中間40%的公司歸為一組,標(biāo)記為NI(M);NI位于最后30%的公司歸為一組,標(biāo)記為NI(L)。將分出來(lái)的每個(gè)組再按照CFO的大小進(jìn)行排序,同樣按照30%、40%、30%的比例進(jìn)行劃分歸類(lèi)。例如,將NI(H)里面的公司再按照CFO的大小進(jìn)行排序:CFO位于前30%的公司歸為一組,標(biāo)記為NI_CFO(H,H);CFO位于中間40%的公司歸為一組,標(biāo)記為NI_CFO(H,M);CFO位于最后30%的公司歸為一組,標(biāo)記為NI_CFO(H,L)。

第二步,合并每年的交叉分組結(jié)果。交叉分組法可將上市公司分為9組,本文有9年的數(shù)據(jù),將這9年都重復(fù)使用上述方法,可以得到9個(gè)9組,最后將這9年的數(shù)據(jù)按照對(duì)應(yīng)的組進(jìn)行合并,例如2003年至2011年的NI_CFO(H,H)組合并在一起形成新的更大的NI_CFO(H,H)組合,而這個(gè)組合中的Rt+1則標(biāo)記為Rt+1,NI_CFO (H,H)。

第三步,分析NI、CFO對(duì)Rt+1的影響。這里主要分析四個(gè)差值以及它們的顯著性。Rt+1,NI (H)-Rt+1,NI (L)、Rt+1,NI_CFO (H,H)-Rt+1,NI _CFO (H,L)、Rt+1,NI_CFO (M,H)-Rt+1,NI _CFO ?(M,L)、Rt+1,NI _CFO (L,H)-Rt+1,NI _CFO (L,L)。NI(H)組中的Rt+1與NI(L)組中的Rt+1的差如果顯著異于0,就說(shuō)明NI對(duì)Rt+1有顯著影響。同樣,后三個(gè)差值如果顯著異于0,說(shuō)明CFO對(duì)Rt+1有顯著影響。

第四步,比較NI、CFO對(duì)Rt+1的影響。重復(fù)以上三個(gè)步驟,這次先按CFO的大小分組,再按NI的大小分組,同樣得到四個(gè)差值Rt+1,CFO ?(H )-Rt+1,CFO ?(L )、Rt+1,CFO_NI (H,H)-

Rt+1,CFO_NI (H,L)、Rt+1,CFO_NI (M,H)-Rt+1,CFO_NI (M,L)、Rt+1,CFO_NI (L,H)-

Rt+1,CFO_NI (L,L)以及它們的顯著性。如果第三步和第四步一致得到NI(或者CFO)顯著而CFO(或者NI)不顯著,那么就可以得出NI(或者CFO)比CFO(或者NI)對(duì)Rt+1的影響大。如果第三步和第四步得到的結(jié)果不一致,或者NI與CFO都顯著,那么交叉分組法無(wú)法比較NI、CFO對(duì)Rt+1的影響。

(二)有效性檢驗(yàn)

1.CAPM對(duì)超額收益的檢驗(yàn)

交叉分組法的實(shí)質(zhì)是構(gòu)造一個(gè)股票組合,這個(gè)組合是買(mǎi)入NI(或者CFO)高的一組股票同時(shí)賣(mài)出NI(或者CFO)低的一組股票,從而實(shí)現(xiàn)超額收益。那么引起這個(gè)超額收益產(chǎn)生的原因是否僅僅是和NI(或者CFO)有關(guān)?會(huì)不會(huì)是市場(chǎng)的系統(tǒng)風(fēng)險(xiǎn)引起?文章利用標(biāo)準(zhǔn)資本資產(chǎn)定價(jià)模型CAPM予以檢驗(yàn)。

Rt-Rf,t=α+β(RM,t-Rf,t)+εt ? ? ? (1)

Rt——交叉分組法構(gòu)造的超額收益率;

RM,t——第t期的市場(chǎng)收益率;

Rf,t——第t期的無(wú)風(fēng)險(xiǎn)收益率。

2.回歸法檢驗(yàn)

為了給投資者提出預(yù)測(cè)的方法,同時(shí)進(jìn)一步檢驗(yàn)交叉分組法的有效性,本文利用交叉分組檢驗(yàn)的面板數(shù)據(jù)作線性回歸,回歸公式如下:

Rt+1=α0+α1NIt+α2CFOt+εt ? ? ? (2)

(三)數(shù)據(jù)來(lái)源

本文數(shù)據(jù)來(lái)源于RESSET金融研究數(shù)據(jù)庫(kù)。本文選擇滬、深兩市正常上市的A股股票,剔除金融行業(yè)以及ST、暫停上市、退市等非正常情況的股票,數(shù)據(jù)來(lái)自于合并報(bào)表的年度數(shù)據(jù)。為了排除公司規(guī)模對(duì)其收益率的影響,文中的NI指標(biāo)等于稅后凈利潤(rùn)除以年末流通市值,CFO指標(biāo)等于經(jīng)營(yíng)活動(dòng)現(xiàn)金流量除以年末流通市值。RESSET數(shù)據(jù)庫(kù)中收益率只有月度數(shù)據(jù),本文的Rt+1指標(biāo)是通過(guò)月度收益率計(jì)算來(lái)的,計(jì)算公式為:年收益率=(1月收益率+1)×(2月收益率+1)×…×(12月收益率+1)-1。

三、實(shí)證結(jié)果與分析

(一)交叉分組法實(shí)證分析結(jié)果

1.先按NI分組再按CFO分組的實(shí)證結(jié)果

從表1可以直觀看到,按照NI劃分的組中,Rt+1,NI ?(H )-Rt+1,NI ?(L )在1%的水平下顯著,說(shuō)明會(huì)計(jì)盈余對(duì)Rt+1有顯著的正影響;而按CFO的大小再次分組得到的三個(gè)差值Rt+1,NI_CFO (H,H)-Rt+1,NI_CFO (H,L)、Rt+1,NI_CFO (M,H)-Rt+1,NI_CFO (M,L)、Rt+1,NI_CFO (L,H)-Rt+1,NI_CFO (L,L)均在統(tǒng)計(jì)意義上不顯著,且三個(gè)差值正負(fù)號(hào)不一致,因此現(xiàn)金流量對(duì)Rt+1沒(méi)有顯著的影響。

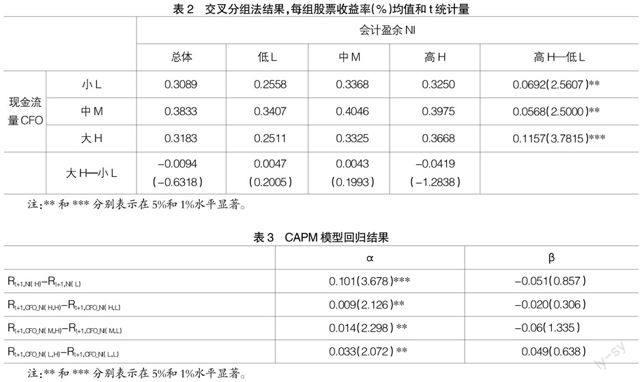

2.先按CFO分組再按NI分組的實(shí)證結(jié)果

如表2所示,按照CFO的大小劃分的組中,Rt+1,CFO ?(H )-

Rt+1,CFO ?(L )并不顯著,說(shuō)明現(xiàn)金流量對(duì)Rt+1沒(méi)有顯著影響;按照NI的大小再次分組,Rt+1,CFO_NI (H,H)-Rt+1,CFO_NI (H,L)、Rt+1,CFO_NI (M,H)-Rt+1,CFO_NI (M,L)、Rt+1,CFO_NI (L,H)-Rt+1,CFO_NI (L,L)都在不同程度上顯著異于0,說(shuō)明會(huì)計(jì)盈余對(duì)Rt+1有顯著的影響。

表1、表2的結(jié)果一致表明:NI對(duì)Rt+1有顯著的影響,而CFO對(duì)Rt+1沒(méi)有顯著的影響。即會(huì)計(jì)盈余比現(xiàn)金流量更能預(yù)測(cè)股票未來(lái)收益率,同時(shí)也說(shuō)明交叉分組法在此研究中是可行的。

(二)有效性檢驗(yàn)結(jié)果

1.CAPM對(duì)超額收益的檢驗(yàn)結(jié)果

上文已經(jīng)得出結(jié)論:會(huì)計(jì)盈余對(duì)股票未來(lái)收益率有顯著影響。那么,有效性檢驗(yàn)只需要驗(yàn)證:買(mǎi)入高NI的股票同時(shí)賣(mài)出低NI的股票,由此形成的超額收益是否只與NI有關(guān)而與市場(chǎng)風(fēng)險(xiǎn)無(wú)關(guān)(由于買(mǎi)入高CFO的股票同時(shí)賣(mài)出低CFO的股票沒(méi)有形成超額收益,因此這里不需要檢驗(yàn))。具體的計(jì)算結(jié)果如表3所示。

從表3可以看到,回歸系數(shù)α值都顯著異于0,而β值也就是市場(chǎng)風(fēng)險(xiǎn)因子全都不顯著。由此得出,超額收益的形成只是由于構(gòu)造了買(mǎi)入高盈余賣(mài)出低盈余的股票組合,而與市場(chǎng)上的系統(tǒng)風(fēng)險(xiǎn)沒(méi)有關(guān)系,交叉分組法通過(guò)了有效性檢驗(yàn)。

2.回歸法檢驗(yàn)結(jié)果

回歸結(jié)果是:調(diào)整的擬合優(yōu)度為0.043,NI的系數(shù)為0.098在1%的水平下顯著,而CFO的系數(shù)為0.048在10%的水平下顯著。由此得到與交叉分組法相同的結(jié)論:會(huì)計(jì)盈余比現(xiàn)金流量更能有效地預(yù)測(cè)股票未來(lái)收益率。同時(shí)投資者也可以根據(jù)上述回歸結(jié)果對(duì)股票未來(lái)收益做簡(jiǎn)單的預(yù)測(cè)。

結(jié) 論

本文首次引入交叉分組法研究和比較會(huì)計(jì)盈余、現(xiàn)金流量與股票未來(lái)收益率的相關(guān)性。兩次交叉分組法的結(jié)果一致表明會(huì)計(jì)盈余比現(xiàn)金流量更能有效地預(yù)測(cè)股票未來(lái)收益率。雖然現(xiàn)金流量越來(lái)越得到投資者的重視,但是本文通過(guò)新的數(shù)據(jù)研究發(fā)現(xiàn),現(xiàn)金流量在預(yù)測(cè)股票未來(lái)收益率的能力上仍然比不上傳統(tǒng)的會(huì)計(jì)盈余,因?yàn)楝F(xiàn)金流量只能反映出企業(yè)所擁有的現(xiàn)金數(shù)額,并不能反映出企業(yè)的收入、成本與利潤(rùn),而這正是企業(yè)與投資者都關(guān)注的焦點(diǎn)。會(huì)計(jì)盈余減現(xiàn)金流量的差為應(yīng)計(jì)利潤(rùn),應(yīng)計(jì)利潤(rùn)大多為一些應(yīng)收而未收、應(yīng)付而未付的項(xiàng)目,這些項(xiàng)目雖然沒(méi)有現(xiàn)金的流動(dòng),但是仍然可以反映企業(yè)的經(jīng)營(yíng)績(jī)效,應(yīng)該成為投資者考慮的重要部分。

為了檢驗(yàn)交叉分組法的有效性,本文通過(guò)CAPM模型發(fā)現(xiàn),買(mǎi)入高盈余的股票同時(shí)賣(mài)出低盈余的股票,由此形成的超額收益只與盈余有關(guān)而與市場(chǎng)風(fēng)險(xiǎn)無(wú)關(guān)。另外,本文進(jìn)一步使用傳統(tǒng)的回歸方法,得到與交叉分組法相同的結(jié)論,而且本文得到的結(jié)論也與國(guó)內(nèi)外大多數(shù)學(xué)者得到的結(jié)論一致。經(jīng)本文證實(shí),交叉分組法不需要控制變量,是一個(gè)直觀有效的方法。

【參考文獻(xiàn)】

[1] 陸建軍,王亞星.會(huì)計(jì)盈余、現(xiàn)金流量的價(jià)值相關(guān)性研究[J].財(cái)會(huì)通訊,2009(10):74-76.

[2] 臧秀清.會(huì)計(jì)盈余、現(xiàn)金流量與投資價(jià)值相關(guān)性研究[J].生產(chǎn)力研究,2012(4):242-244.

[3] 趙春光.現(xiàn)金流量?jī)r(jià)值相關(guān)性的實(shí)證研究——兼評(píng)現(xiàn)金流量表準(zhǔn)則的實(shí)施效果[J].會(huì)計(jì)研究,2004(2):29-35.

[4] 鄒國(guó)勝.會(huì)計(jì)盈利、現(xiàn)金流量與股票價(jià)格相關(guān)性的研究[J].財(cái)會(huì)通訊,2006(9):43-45.

[5] Hemang,Desai,Shivaram Rajgopal and Mohan Ven-

katachalam.Value-Glamour and Accruals Mispricing: One Anomaly or Two?[J].The Accounting Review,2004,79(2):355-385.

[6] Richard,G.Sloan.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings?[J].The Accounting Review,1996,71(3):289-315.

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財(cái)會(huì)研究(2017年9期)2017-10-19 02:04:37

綠色財(cái)會(huì)(2017年10期)2017-03-11 18:44:42

消費(fèi)導(dǎo)刊(2016年5期)2016-06-30 00:32:36

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

濰坊學(xué)院學(xué)報(bào)(2015年6期)2015-12-31 09:09:48

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現(xiàn)代經(jīng)濟(jì)信息(2009年8期)2009-02-03 07:51:44