整合審計、審計費用與審計質量

2015-01-28 17:07:49胡本源徐丞宬

會計之友 2015年2期

胡本源 徐丞宬

【摘 要】 中注協在《企業內部控制審計指引實施意見》中指出:內部控制審計與財務報表審計的整合可以提高審計效率。文章以2012年財務報表審計費用發生變化并同時實施內部控制審計的268家A股上市公司為樣本,檢驗了財務報告內部控制審計與財務報表審計的整合對審計費用及審計質量的影響。研究發現:1.只有在審計市場競爭程度較高時,整合審計產生的知識溢出效應才能導致財務報表審計費用的降低;沒有發現整合審計導致內部控制審計費用降低的證據;2.整合審計的實施沒有引起審計質量的降低。因此,研究結果表明:在審計市場競爭程度較高時,整合審計的實施提高了財務報表審計的效率;在內部控制質量較高的公司實施整合審計,會引起財務報表審計費用更大程度的降低。

【關鍵詞】 內部控制審計; 財務報表審計; 整合審計; 審計費用; 審計質量

中圖分類號:F239 ?文獻標識碼:A ?文章編號:1004-5937(2015)02-0119-08

一、引言

2002年7月,美國頒布了《薩班斯—奧克斯利法案》,其中的404條款要求對上市公司的內部控制進行審計。為了配合SOX法案404條款,美國公眾公司會計監督委員會(PCAOB)于2004年3月和2007年5月先后頒布了第2號審計準則(以下簡稱AS2)和第5號審計準則(以下簡稱AS5)。AS5首次提出“財務報告內部控制審計應當與財務報表審計相結合”,即“整合審計”的概念。我國的《企業內部控制審計指引》第五條也提出了“整合審計”的理念,但該條規定“注冊會計師可以單獨進行內部控制審計,也可以將內部控制審計與財務報表審計整合進行”,與AS5強制要求進行整合審計的做法不同。

中注協在《企業內部控制審計指引實施意見》中指出:“內部控制審計和財務報表審計這兩項工作完全可以整合進行,而由同一家事務所進行整合審計,不僅有利于提高審計效果和效率,降低審計成本,減少重復勞動,而且可以避免審計判斷出現不一致的情形,降低企業聘請不同事務所實施審計的負擔。”因此,我國整合審計的非強制實施為檢驗整合審計是否提高了審計效率提供了機會。如果整合審計的實施提高了審計效率,筆者預期整合審計會在不降低審計質量的前提下,降低審計成本和審計收費。目前,國內外尚未有關于整合審計對審計費用以及審計質量影響的實證研究。因此,本文對整合審計的實施是否會降低審計費用,審計費用的降低是否會影響審計質量這一問題進行研究。

二、文獻綜述

(一)國外相關文獻

作為對薩班斯法案404條款的回應,美國公眾公司會計監督委員會(PCAOB)于2004年3月發布了第2號審計準則《與財務報表審計協同進行的財務報告內部控制審計》(AS2)。AS2原則上要求審計師應將財務報告內部控制審計與財務報表審計結合進行審計。AS2頒布之初,由于其執行成本遠超預期而飽受爭議(PCAOB,2006)。Raghunandan和Rama(2006)、Hogan和Wilkins(2008)以及Hoitash et al.(2008)的研究都發現:AS2實施的第一年會引起審計費用的增加。

PCAOB在2007年5月頒布了第5號審計準則《與財務報表審計相結合的財務報告內部控制審計》(AS5),以取代AS2。AS5首次提出整合審計的模式。

Doogar(2010)研究發現,相對于AS2,AS5的實施降低了審計費用,并且高風險的客戶支付了較高的審計費用,低風險的客戶支付了較低的審計費用。Krishnan et al.(2011)也研究了AS5的實施對審計費用的影響。他的研究發現,相對于AS2實施的最后一年,AS5實施的前兩年審計費用下降了4.11%;在AS5實施期間,那些糾正了內部控制重大缺陷的公司,審計費用下降最多。Wang和Zhou(2012)發現,AS5的實施引起了審計費用的下降,但并沒有引起審計質量的下降。

上述國外相關研究均考慮的是AS5在代替AS2之后是否會引起審計費用降低這一問題,均未涉及“與非整合審計相比,將財務報告內部控制審計和財務報表審計進行整合審計是否會降低審計費用”這一問題,也未涉及與非整合審計相比,整合審計是否改善了審計質量的問題。

(二)國內相關文獻

王研(2013)研究了內部控制審計、整合審計與財務信息質量之間的關系,發現內部控制審計實施后,上市公司的財務信息質量得到明顯提高,但整合審計未能顯著改善上市公司財務信息質量。

國內至今尚未有整合審計實施如何影響審計效率的實證研究。

三、理論分析與研究假設

當被審計單位的財務報表審計和內部控制審計由同一家事務所整合實施時,財務報表審計可以利用內部控制審計的結果。有效的內部控制可以合理保證財務報表不存在重大錯報。注冊會計師可以利用內部控制有效性的結論來提高實施實質性程序的效率和效果。Simunic(1984)指出:當由同一事務所為客戶提供非審計服務和審計服務時會產生知識溢出效應,并且知識溢出效應會導致審計成本降低。筆者認為,當財務報表審計和內部控制審計兩種審計結論相互利用時也可以產生知識溢出效應。可見,財務報表審計和內部控制審計的整合實施,有利于審計效率的提高。

DeAngelo(1981a)認為,事務所與客戶之間一旦簽訂合同便形成雙邊壟斷關系,都有維持合同的需要。Simunic(1984)指出,知識溢出效應引起的審計成本降低是針對特定客戶的準租,而審計成本的降低是由會計師事務所獨占還是由事務所與其客戶共享從而引起審計收費的降低,則取決于會計師事務所之間的競爭程度。

那么,整合審計引起的知識溢出效應是否會傳導到審計客戶,從而引起客戶審計費用的降低?

第一,現有文獻的研究結果表明:目前我國審計市場仍然是競爭性的市場(如:趙保卿和張月琴,2011;羅春華和王宇生,2013)。筆者認為,為了維持審計合同,外部審計市場的競爭會迫使實施整合審計的審計師將一部分由于知識共享所形成的準租轉移給客戶。因此,可以預計:財務報表審計和內部控制審計的整合審計產生的知識溢出效應在外部競爭程度較高的審計市場上,可以傳導到客戶中,從而導致審計費用的降低。當企業實施非整合審計時,這種知識溢出效應并不存在。

第二,在實施整合審計時,雖然注冊會計師可以根據財務報表審計時發現的重大錯報,為內部控制審計結論提供證據,但從審計流程上看,內部控制審計要先于財務報表審計完成,因而財務報表審計的結果對于內部控制審計效率的提高并沒有實質性的幫助。筆者認為,從審計效率的角度來看,整合審計形成的知識溢出是一種從內部控制審計流向財務報表審計的單向的知識溢出效應。

第三,整合審計的這種單向知識溢出效應在實施了內部控制審計且公司財務報表審計費用發生變化時,是可以觀察的。基于此,本文提出假設1。

H1:當公司財務報表審計費用發生變化時,實施整合審計的公司的財務報表審計費用比實施非整合審計的公司的財務報表審計費用下降幅度大。

Hogan和Wilkins(2008)的研究發現,當內部控制風險較高時審計師執行審計工作時的投入會明顯增加,審計師會以提高審計費用作為補償。這說明,當企業內部控制存在重大缺陷時,審計師的審計投入和審計風險會加大,會收取較高的審計費用。因此,內部控制質量的高低對實施整合審計時審計效率的提高有重大影響。

DeFond和Jiambalvo(1991)研究發現:規模較大的公司內部控制質量較高。張穎、鄭洪濤(2010)研究發現:企業的發展階段、資產規模是影響內部控制合規目標、報告目標、經營目標有效性水平的重要因素。Ge和McVay (2005)研究發現:內部控制重大缺陷的披露與公司的業務復雜程度正相關,即業務程度越復雜,越容易披露內部控制重大缺陷。這些研究結果表明:規模較大和業務復雜程度較低的企業,其內部控制質量越高。

在實施整合審計時,當企業規模較大或者業務復雜程度較小時,即企業的內部控制質量較高時,審計師的審計投入以及承擔的審計業務風險都較低,從而收取的審計費用也較低。基于此,本文提出假設2和假設3。

H2:當公司財務報表審計費用發生變化時,在實施整合審計的公司中,公司規模越大,財務報表審計費用下降的幅度越大。

H3:當公司財務報表審計費用發生變化時,在實施整合審計的公司中,公司業務復雜程度越低,財務報表審計費用下降的幅度越大。

整合審計實施過程中知識溢出效應會導致財務報表審計費用降低,而Francis et al.(2005)認為審計費用可以作為審計質量的替代變量。那么,審計費用降低的同時會不會降低審計質量?由于整合審計的知識溢出效應,審計師執行整合審計可以對財務報表審計結果和內部控制審計的結果進行整合利用,這使得審計師的職業判斷更加準確。因此,執行整合審計引起的財務報表審計費用的降低并不以降低審計質量為代價。基于此,本文提出假設4。

H4:整合審計的實施并不會引起審計質量的降低。

四、研究設計

(一)樣本選取與數據來源

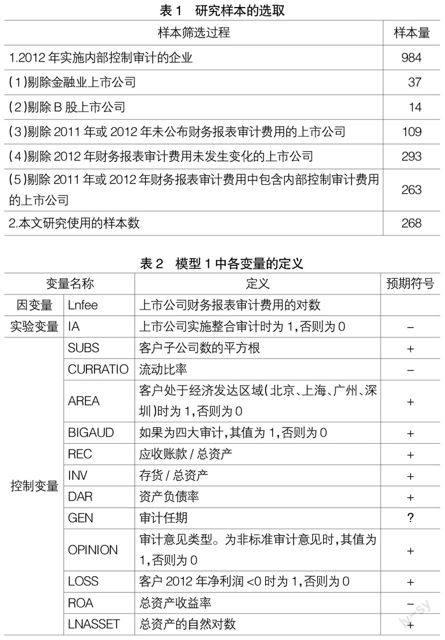

本文以2012年我國滬深兩市上市公司中實施內部控制審計的984家公司為初選樣本,并按照下列標準進行樣本篩選:(1)剔除金融業上市公司;(2)剔除B股上市公司;(3)由于只有在財務報表審計費用發生變化時,才可以觀察到審計效率的變化,本文剔除與2011年相比2012年財務報表審計費用未發生變化的公司;(4)剔除未公布財務報表審計費用的公司;(5)剔除披露的年度財務報表審計費用中含內部控制審計費用或中期審計費用的公司,因為這些公司的財務報表審計費用無法確定。最終本文的研究樣本為268家公司,具體篩選過程見表1。

本文所使用的財務數據主要來自于CSMAR國泰安數據庫和巨潮資訊網,部分數據通過上海證券交易所和深圳證券交易所官方網站經過手工收集整理。數據的統計和處理是采用Stata11.0完成的。

(二)變量定義與研究模型

為了檢驗假設1,本文以Simunic(1980)的審計定價模型作為檢驗模型1:

Lnfee=α+β1IA+β2SUBS+β3CURRATIO+β4AREA

+β5BIGAUD+β6REC+β7INV+β8DAR+β9GEN

+β10OPINION+β11LOSS+β12ROA+β13LNASSET+ε

模型1中各變量的具體定義和預期符號見表2。

為了檢驗假設2和假設3,本文在模型1中分別引入變量IA和變量ASSETDUM的交乘項以及變量IA和變量SUBSDUM的交乘項,以檢驗在規模較大或者經營業務復雜程度較小的企業中實施整合審計對財務報表審計費用的影響。ASSETDUM是一個虛擬變量,當樣本公司的資產規模大于第25分位數時取1,否則取0;SUBSDUM是一個虛擬變量,當度量被審計單位業務復雜程度的變量SUBS的取值小于中位數時取值為1,否則為0。

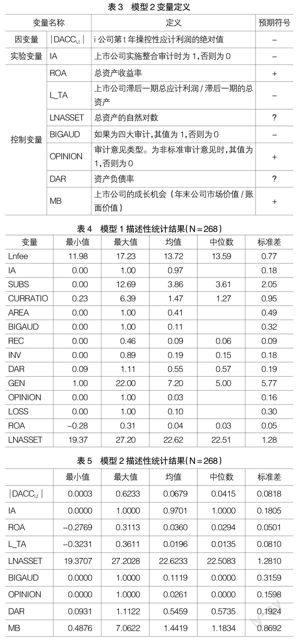

為了檢驗本文的研究假設4,本文選擇可操控性應計利潤絕對值作為審計質量的代理變量,建立如下檢驗模型2:

DACC=β0+β1IA+β2ROA+β3L_TA

+β4LNASSET+β5BIGAUD+β6OPINION

+β7DAR+β8MB+ε

模型中的可操控性應計利潤(DACC)使用截面修正的Jones模型估計,具體計算過程如下:

第一步:采用如下截面修正的瓊斯模型分別對2012年上市公司數據分行業進行回歸:模型中的DACC為公司i的營業利潤與經營活動現金流量之差。

TACCi,t=β0 i(1/Ai,t-1)+β1i (ΔREVi,t /

Ai,t-1)+β2 i(PPEi,t /Ai,t-1)+ξi,t

其中:

TACCi,t為公司i第t年的營業利潤與經營活動現金流量之差。

第二步:運用第一步估計出的回歸系數β0 i,β1i,β2 i,代入截面修正的瓊斯模型計算公司i的非操控性應計利潤NDACCi,t

NDACCi,t=β0i1/Ai,t-1+β1 i (ΔREVi,t-ΔRECi,t)/Ai,t-1+

β2 i PPEi,t /A i,t-1

第三步:計算i公司第t年的操控性應計利潤DACCi,t

DACCi,t=TACCi,t-NDACCi,t

其他變量定義見表3。

五、實證分析結果

(一)描述性統計

1.模型1描述性統計分析

表4是模型1中各變量的描述性統計結果。從表4中可以看出,樣本中實施了內部控制審計的上市公司97%是整合審計。上市公司子公司數的平方根(SUBS)均值為3.86,標準差為2.05。是否處于經濟發達區域(AREA)的均值為0.41,說明有大約41%的企業處于北京、上海、廣州、深圳等經濟發達區域。是否選擇“四大”會計師事務所進行審計(BIGAUD)的均值為0.11,說明樣本公司中有11%的公司選擇“四大”事務所對本公司財務報告進行審計。樣本公司中是否虧損(LOSS)的均值為0.10,平均資產總額為66.86億元,平均ROA約為0.04。

2.模型2描述性統計分析

表5是模型2中各變量的描述性統計結果。從表5中可以看出,操控性應計利潤的絕對值(DACCi,t)的均值為0.0679,上一年總應計利潤(L_TA)均值為0.0196,樣本公司成長性(MB)的均值為1.44。其他變量的結果同表4。

(二)相關性分析

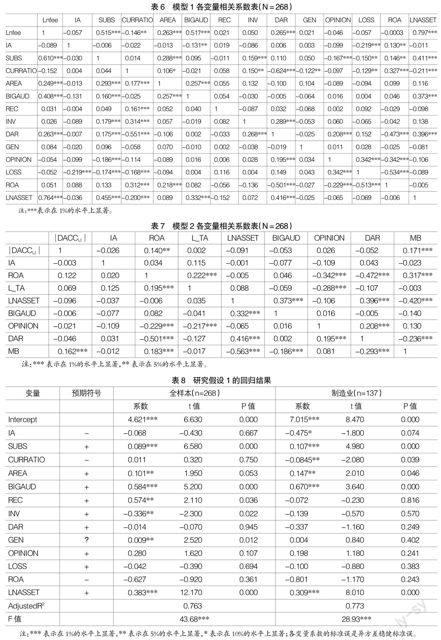

表6是模型1各變量的相關系數。表6右上角是Pearson相關系數,左下角是Spearman相關系數。從表6的Pearson相關系數可以看出,實驗變量IA與控制變量之間相關性最大的為LOSS,相關系數為-0.219,并在1%的水平上顯著。Spearman相關系數的結果類似。

表7是模型2各變量的相關系數。表7右上角是Pearson相關系數,左下角是Spearman相關系數。從表7的Pearson相關系數可以看出,實驗變量IA與控制變量之間相關性最大的為LOSS,相關系數為-0.219,并在1%的水平上顯著。Spearman相關系數的結果類似。

(三)多元回歸分析結果

1.研究假設1的回歸結果分析

表8是研究假設1的回歸結果。從表8第三列的全樣本分析結果來看,模型調整后的R2為76.3%,F值在1%水平上顯著。實驗變量IA的系數為-0.068,與預期符號相同,但統計上不顯著。

在假設1的理論分析中,筆者認為審計市場的競爭情況會影響整合審計的知識溢出效應能否傳導到客戶中,從而引起審計費用的下降。表9是本文研究樣本所涉及的各行業審計市場的赫芬達爾指數①。從表9可以看出,制造業赫芬達爾指數為0.0578,審計市場競爭程度最高。筆者又在制造業中重新對模型1進行回歸分析,結果見表8第四列②。

從表8第四列可以看出,模型調整后的R2為77.3%,F值在1%水平上顯著。實驗變量IA的系數為-0.4749,P值為0.074,這為研究假設1提供了微弱的證據。控制變量子公司數(SUBS)、流動比率(CURRATIO)、公司是否處于經濟發達區域(AREA)、是否選擇“四大”進行審計(BIGAUD)以及公司規模(LNASSET)等控制變量與財務報表審計費用之間具有顯著相關的關系,并且與預期符號一致。

在全樣本和制造業中所有變量的方差膨脹因子VIF值均小于10,兩個模型中均不存在嚴重的多重共線性。

在研究假設1的理論分析中,筆者認為,整合審計形成的知識溢出是一種從內部控制審計流向財務報表審計的單向的知識溢出效應。為了檢驗知識溢出效應是否影響內部控制審計費用,收集與2011年相比2012年內部控制審計費用發生變化的636家公司作為樣本,以內部控制審計費用的自然對數作為模型1的因變量進行回歸分析,結果見表10。從表10可以看出,在全樣本和制造業中④,實驗變量IA的系數在全樣本中為負,在制造業中為正,且均不顯著。控制變量在全樣本及制造業中的回歸結果均與將財務報表審計費用作為因變量時的結果相似。這說明,整合審計產生的知識溢出效應傳遞到客戶中的路徑是單向的,即實施整合審計會引起財務報表審計費用的降低,但不會引起內部控制審計費用的降低。

2.研究假設2和3的回歸分析

表11的第三列和第四列分別是研究假設2和3的回歸結果。從表11第三列可以看出,研究假設2模型調整后的R2為0.767,F值在1%水平上顯著。實驗變量IA*ASSETDUM的系數為-0.231,并且在1%的水平上顯著,這說明資產規模越大的公司實施整合審計時,控制變量的結果與表8模型1的回歸結果沒有顯著差異。

從表11第四列可以看出,研究假設3模型調整后的R2為0.772,F值在1%水平上顯著。實驗變量IA*SUBSDUM的回歸系數為-0.147,并且在5%的水平上顯著。這說明業務復雜程度越低的公司實施整合審計時,財務報表審計費用下降的幅度越大,支持了研究假設3。IA的系數為正,但不顯著。其他變量的結果與表8模型1的回歸結果沒有顯著差異。

研究假設2和3的模型中所有變量的方差膨脹因子VIF值均小于10,兩個模型中均不存在嚴重的多重共線性。

3.研究假設4的回歸結果分析

表12報告了模型2的回歸結果。從表12可以看出,模型2調整后的R2為0.044,F值在1%的水平上顯著。在樣本回歸結果中,整合審計(IA)的回歸系數為負,表明實施整合審計(IA)會使操控性應計利潤的絕對值(DACCi,t)降低,但統計上不顯著,即實施整合審計不會引起審計質量的降低,該結果支持了研究假設4。ROA的估計系數顯著為正,與雷光勇和劉慧龍(2006)的結論一致;資產負債率(DAR)的估計系數為正但不顯著;公司成長性(MB)的估計系數為正但不顯著;公司規模(LNASSET)、審計師事務所類型(BIGAUD)以及審計意見的類型(OPINION)的估計系數均不顯著。

六、穩健性檢驗

為了檢驗研究假設2和研究假設3的結果是否穩定,本文又將虛擬變量ASSETDUM分別定義為:當樣本公司的資產規模大于第30分位數或第40分位數時取1,否則取0;將虛擬變量SUBSDUM定義為:當度量被審計單位業務復雜程度的變量SUBS的取值小于40分位數時取值為1,否則為0。將重新定義的虛擬變量與IA的交乘項納入模型1中重新進行回歸分析。結果表明,研究結論基本一致。

為了檢驗研究假設4的結果是否穩定,本文分別使用Jones模型和收益匹配Jones模型(Kothari et al.,2005)重新估計了可操控性應計利潤,并納入模型2重新進行回歸分析。結果表明,研究結論基本一致。

上述穩健檢驗的結果表明,本文的研究結果是穩健的。限于篇幅,結果未報告。

七、結語

本文以我國2012年財務報表審計費用發生變化的滬深兩市A股上市公司為研究樣本,實證檢驗了企業實施整合審計是否影響財務報表審計效率。研究結果表明:只有在審計市場競爭程度較高時,整合審計產生的知識溢出效應才能導致財務報表審計費用的降低,沒有發現整合審計導致內部控制審計費用降低的證據,也沒有發現實施整合審計時引起審計質量降低的證據。因此,本文的研究結果表明:在審計市場競爭程度較高時,整合審計的實施提高了財務報表審計的效率。此外,當以企業資產總額和經營復雜程度作為代理變量時,在內部控制質量較高的公司實施整合審計,會引起財務報表審計費用更大程度的降低。

由于本文研究樣本的限制,僅檢驗并發現了在市場競爭程度較強的制造業存在整合審計引起的審計費用降低的現象,在市場競爭程度較強的其他行業是否也存在這種現象需要進一步研究。

【主要參考文獻】

[1] 羅春華,王宇生.中、美、英三國審計市場集中度比較及啟示[J].生產力研究,2013(9):100-102.

[2] 王研.內部控制審計、整合審計與財務信息質量關系研究[J].新會計,2013(12):49-51.

[3] 趙保卿,張月琴.基于會計師事務所合并視角的審計市場結構優化[J].北京工商大學學報,2011(6):97-103.

[4] 張穎,鄭洪濤.我國企業內部控制有效性及其影響因素的調查與分析[J].審計研究,2010(1):75-81.

[5] DeAngelo L.E. Auditor Independence,low balling and disclosure regulation [J].Journal of Accounting and Economics,1981a,3 (2): 113-127.

[6] Dechow P.,R.Sloan,and A.Sweeney.Detecting earnings management[J].The Accounting Review,1995,70 (1):193-225.

[7] DeFond M.,and J.Jiambalvo.Incidence and Circumstances of Accounting Errors[J].The Accounting Review 1991,66(7):643-655.

[8] Doogar R.,P.M.Sivadasan,and P.I.Solomon.The regulation of public company auditing: Evidence from the transition to AS5[J].Journal of Accounting Research 2010,48:795-814.

[9] Francis J.R.,K.Reichelt,and D.Wang.The pricing of national and city-specific reputations for industry expertise in the U.S.audit market[J].The Accounting Review 2005,80(1):113-136.

[10] Ge W.and S.McVay.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act[J].Accounting Horizons,2005(9):137-158.

[11] Hogan C.,and M.Wilkins.Evidence on the audit risk model: Do auditors increase audit fees in the presence of internal control deficiencies? [J].Contemporary Accounting Research,2008,25(1):219-242.

[12] Hoitash R.,U.Hoitash,and J.Bedard.Internal controls quality and audit pricing under the Sarbanes-Oxley Act[J].Auditing: A Journal of Practice & Theory,2008,27(1):105-126.

[13] Krishnan J.,J.Krishnan,and H.Song.The effect of Auditing Standard No.5 on audit fees[J]. Auditing: A Journal of Practice & Theory,2011,30(4):1-27.

[14] Raghunandan K.,and D.Rama.SOX Section 404 material weakness disclosures and audit fees[J].Auditing: A Journal of Practice & Theory,2006,25:99-124.

[15] Simunic D. The Pricing of Audit Services: Theory and Evidence [J].Journal of Accounting Research,1980,Spring: 161-190.

[16] Simunic D. Auditing,Consulting,and Auditor Independence[J].Journal of Accounting Research,1984 (22):679-702.

[17] Wang D.and J.Zhou.The Impact of PCAOB Auditing Standard NO.5 on Audit Quality [J].Accounting Horizons,2012(3):493-511.