上市商業銀行內部控制信息披露研究

2015-01-24 02:36:46漢中職業技術學院賴秋萍

財會通訊 2015年32期

漢中職業技術學院 賴秋萍

內部控制信息披露是上市商業銀行公開披露信息的重要內容之一,在防范風險保證商業銀行穩健經營等方面有著突出作用。我國金融監管部門在借鑒國外商業銀行監督管理先進經驗的基礎上,也出臺了相應的法規加強上市銀行內部控制建設,要求商業銀行披露內部控制信息。但是研究發現由于內部控制規范體系不健全等原因,上市商業銀行內部控制信息披露仍然存在許多問題和不足。

一、上市商業銀行內部控制信息披露現狀

(一)描述性統計分析

(1)上市銀行對于內部控制信息強制性披露要求的遵循情況。本文以2012年末我國A股上市的16家商業銀行年度報告中披露的內部控制信息為研究對象。通過分析16家上市銀行2010年年度報告,6項強制性披露要求并沒有被所有上市銀行完全遵循,強制性披露要求執行的效果并不好。具體來看,六項披露要求中執行最好的是“董事會披露內部控制自我評價報告”、“注冊會計師發表內控自我評價報告的審核意見”,以及“監事會對于內部控制有效性發表的獨立意見”,所有16家上市銀行均在其年度報告中披露了上述信息。“董事會對于內部控制完整性、合理性、有效性的說明”執行效果最差,16家上市銀行中僅有5家披露了董事會對于內部控制“三性”的說明。除寧波銀行外,其他15家上市銀行對于“公司內部控制建立健全情況”的披露都不完整,都沒有明確披露“董事會對于內控相關工作的安排”和“與財務核算相關的內部控制制度的完善情況”。在深證證券交易所上市的兩家銀行(寧波銀行和深發展A),都已按照深交所的要求披露了“獨立董事對于內部控制有效性的獨立意見”。具體結果見表1。

(2)內部控制信息披露載體。內部控制信息在年報中披露的位置稱為披露載體。上市銀行披露內部控制信息的位置一般集中在“公司治理報告”、“董事會報告”、“監事會報告”和“內部控制自我評價報告”等部分,如表2所示。通過分析上市銀行2010年年報,發現內部控制信息披露載體呈現出以下特點:“公司治理報告”是首要的內部控制信息披露載體。從數量上看,16家上市銀行中有15家在公司治理部分披露了內部控制信息,只有光大銀行一家未在公司治理報告中披露內部控制信息。從披露的信息量上來看,多數銀行選擇將主要的內部控制信息在公司治理報告中披露,披露內容詳細豐富。各家上市銀行在公司治理部分披露的內部控制信息內容多樣化,披露形式各異。一些上市銀行選擇在該部分披露內部控制的建立健全情況(如北京銀行、華夏銀行、農業銀行、興業銀行、南京銀行等);一些銀行選擇在本部分披露報告期內公司的內部控制概況以及公司在內控方面的工作成果(如建設銀行、交通銀行、中國銀行、中信銀行等);民生銀行和招商銀行在公司治理報告中,披露了董事會對于內部控制完整性、合理性、有效性的說明;寧波銀行和深圳發展銀行在公司治理報告中披露了董事會內部控制自我評價結論、監事會對于內部控制的獨立意見以及獨立董事對于內部控制的獨立意見,此外寧波銀行還詳細披露了內部控制制度的建立健全情況以及保薦機構和審計機構對于內部控制的評估意見。工商銀行在本部分中按照內部控制的“五要素”(內控環境、風險評估、控制措施、信息與溝通和監督檢查)披露了內部控制信息,同時披露了董事會對于內部控制的責任聲明以及未來的內控工作計劃。

表1 2010年上市銀行對于內控信息強制性披露要求的遵循情況

一些上市銀行在“董事會報告”中披露內部控制信息,但是董事會報告不是主要的披露載體。雖然16家上市銀行中有10家在董事會報告中披露了內部控制信息,但是披露的信息主要是董事會對于內部控制的責任聲明和自我評價的結論,內容固定信息量有限。所有上市銀行中,僅有光大銀行以董事會報告作為內控信息的主要披露載體,在董事會報告中披露了內部控制概況、董事會內控自我評價報告和審計機構的審核報告。

盡管所有上市銀行都在“監事會報告”中披露了內部控制信息,但是披露內容都只是簡單地結論性語句沒有實質內容,只是表明監事會對于公司內控狀況的意見。內部控制自我評價報告是重要的內部控制信息披露載體,所有上市銀行都披露了內部控制自我評價報告。工商銀行等八家上市銀行在內控自我評價報告中進行了簡單披露,只是披露了董事會對于內部控制責任和自我評價的結論,信息量較小。北京銀行,南京銀行,興業銀行,招商銀行和中信銀行按照內部控制的“五要素”進行了披露,同時還披露了內部控制的改進措施,披露信息比較豐富。深圳發展銀行披露了內部控制的重點控制措施,浦發銀行披露了內部控制缺陷及整改措施。

表2 內部控制信息披露載體

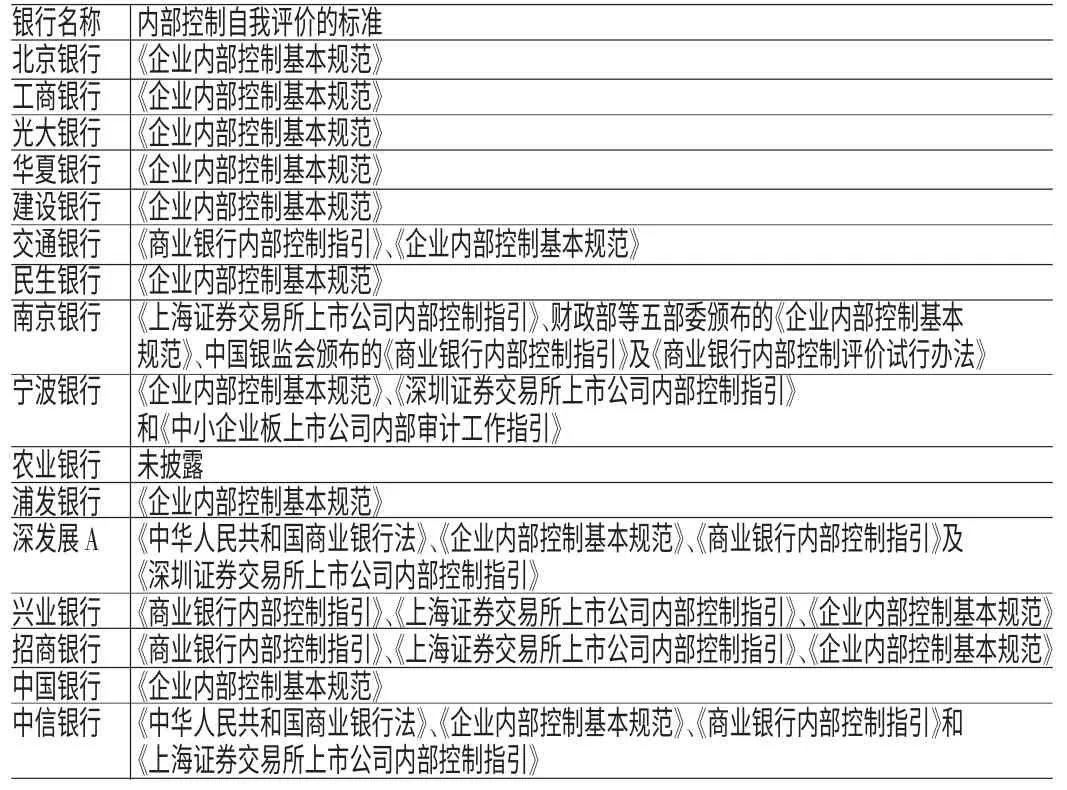

(3)內部控制自我評價標準和注冊會計師審核依據。16家上市商業銀行都在2010年的年報中披露了內部控制自我評價報告和注冊會計師的審核報告,然而各家上市銀行在進行內部控制自我評價的依據不盡相同,注冊會計師對內控自我評價報告進行審核的依據也不統一。表3是各家上市銀行進行內部控制自我評價依據標準的詳細情況。

(二)上市商業銀行內部控制信息披露存在的問題

(1)上市銀行披露內部控制信息可比性較差。通過分析上市銀行2010年報,發現上市銀行披露的內部控制信息可比性較差,具體表現在:首先,上市銀行一般有多個內部控制信息披露載體,信息披露的位置過于分散,不利于信息使用者查閱和比較。以建設銀行為例,建設銀行在公司治理部分披露了內部控制的建設執行情況,在監事會報告中披露了監事會對于內部控制的獨立意見,而董事會對于內部控制的責任聲明和內部控制自我評價的結論出現在了社會責任報告中。其次,上市銀行內部控制信息披露的重點不同,披露內容差別較大。一些銀行把內部控制信息的披露重點放在了內部控制制度的建立健全情況方面,如北京銀行、交通銀行、寧波銀行等;一些銀行的披露重點則是對于內部控制完整性、合理性、有效性的說明,如民生銀行、浦發銀行、招商銀行等;中國銀行則是重點披露了內部控制“三道防線”體系的建設和運行情況;工商銀行則是按照內部控制的“五要素”進行了詳細披露。最后,上市銀行對于內部控制信息的界定不一致,在相同的披露標題下披露的內容卻很不相同。以“董事會對于內部控制的完整性、合理性、有效性的說明”為例,共有五家上市銀行在2010年年報中披露了董事會對內部控制“三性”的說明,但是披露內容各不相同,民生銀行在此部分披露的信息包括了內部控制的組織體系、制度體系、主要控制措施、內控的監督和評價工作、內控文化建設以及建立健全內部控制體系的工作計劃和實施方案;南京銀行披露了內部控制的制度體系、執行情況和董事會對于“三性”的評價結論;寧波銀行則是主要披露了相關的內控措施;浦發銀行則是披露了風險評估和主要的控制活動和內部控制的不足;招商銀行披露的內容則包括了內部控制的制度體系、組織架構以及內部控制系統的運行情況。

表3 內部控制自我評價標準

(2)內部控制自我評價報告披露混亂。內部控制自我評價報告,是上市銀行董事會依據一定的評價標準對于企業內部控制有效性進行評價后出具的書面報告,是內部控制信息披露的重要載體。當前上市銀行內部控制信息披露存在以下問題:首先,上市銀行進行內部控制自我評價的評價標準不一致(見表3)。雖然《上交所內控指引》、《深交所內控指引》以及《企業內部控制基本規范》中都有要求上市銀行披露內部控制自我評價報告的規定,但是都沒有規定或者推薦自我評價時依據的標準。這在一定程度上造成了內控評價標準的混亂,內控評價標準不同那么評價結果也就不存在可比性了。其次,內部控制自我評價報告的定位不清晰。我國上市銀行內控自我評價報告的披露,16家上市銀行中有7家(近一半)在內控自評報告中只是敷衍了事,披露內容僅僅是董事會對于內部控制的責任聲明和自我評價的結論。其余9家上市銀行在內控自我評價報告中進行了不同程度的披露,披露的內容和形式比較多樣,北京銀行等6家銀行按照內部控制的“五要素”進行了比較詳細的披露;寧波銀行披露了內控組織架構,內控制度建設和實施情況,重點控制活動及完善措施;浦發銀行披露了內部控制的缺陷和整改措施;深圳發展銀行披露了報告期內主要的內部控制活動。

二、上市商業銀行內部控制信息披露存在問題的成因

(一)外部原因

(1)外部信息使用者對內部控制信息的需求不足。上市銀行的內部控制信息外部使用者主要是投資者和債權人。在我國,多數上市銀行是由國有銀行改制而來的,股權相對集中,前幾名的大股東多為國家法人股和引人的國際戰略投資者,其他公眾個人持股比較分散。因此上市銀行的投資者可以分為機構投資者和個人投資者兩類。機構投資者在進行決策時會考慮內部控制信息,但是由于機構投資者持股比例較大,可以在上市銀行董事會派駐代表或管理人員,可以通過內部途徑獲得內部控制信息,所以機構投資者并沒有動機強烈要求公開披露內部控制信息。對于個人投資者而言,內部控制信息屬于比較抽象的專業信息,不像財務信息那樣對其決策有比較直觀的影響,多數個人投資者不能有效理解和使用內部控制信息。因此個人投資者進行決策時很少考慮內部控制信息。從債權人角度看,我國債券市場亦不發達,而且債券人關系的主要是財務數據和償債能力,內部控制信息對債權人沒有直接影響力,所以債權人對于內部控制信息的需求相對缺乏。

(2)監管部門原因分析。我國上市銀行在內部控制信息披露中體現出的各銀行之間信息不具可比性,內部控制自我評價報告披露混亂等問題均與上市銀行監管部門有關。首先,上市銀行監管部門眾多,有關上市銀行內部控制信息披露的規定政出多門,相關披露規定散見于證監會、銀監會、財政部、中國人民銀行和上交所(深交所)等發布的文件中,缺乏完整系統的披露規定。其次,現有的相關法規雖然對于內部控制信息披露做出了一些規定,但是相關的規定大都過于原則性沒有具體規定,缺乏可操作性。第三,監管部門對于內部控制信息披露違規行為的處罰力度不夠,難以起到威懾作用。現有的內部控制信息披露法規只是對內部控制信息披露進行了原則性要求,罕見違反相關披露法規的處罰規定。違規者違反了制度規定卻沒有受到處罰,強制性規定的效力必然下降,執行力度也會大打折扣。

(二)內部原因

(1)董事會自愿信息披露動機不足。《上交所內控指引》等法規明確規定上市銀行董事會負責內部控制的建立、實施和內部控制的自我評價以及披露自我評價報告。但是,董事會進行內部控制自愿披露的動機明顯不足。由于所有者缺位,董事會等高級管理層缺乏外界的監督壓力。我國上市銀行多數是由國有商業銀行改制而來的,控股股東或第一大股東基本上都是國家股。然而“國家”實際上是一個虛擬的所有者,不能站出來代表自己的利益,同時其他流通股股東因為持股比例較少從成本收益方面考慮,也很少會主動監督管理層披露內部控制信息。

(2)管理層傾向于選擇性披露內部控制信息。上市銀行管理層傾向于披露對自己有利的消息,而規避內部控制的缺陷和不足。由于我國現有的內部控制信息披露的相關法規基本上只是做原則性規定,缺乏詳細具體的操作規范,給了上市銀行很大的操作空間。上市銀行可以在披露原則下,選擇披露的內容范圍和詳細程度。上市銀行內部控制的監督一般是由監事會完成的,但是監事會成員數量少而且不可能都是內部控制方面的專家,監督效果有限。

三、上市商業銀行內部控制信息披露完善建議

(一)外部監管層面建議 監管部門需盡快完善上市銀行內部控制信息披露法規。建議監管當局擇機制定和發布針對商業銀行的內部控制具體指引,以及考慮商業銀行行業性質的內部控制評價指引和審計指引。監管部門可以以指引解釋或指導手冊等形式,細化現有內部控制評價指引和審計指引等,為上市公司提供指導性強的操作細則。

(二)銀行自身層面建議 目前我國上市銀行公司治理的突出問題在于董事會和監事會功能的弱化和缺失,權力過分集中于高級管理層。因此,目前上市銀行公司治理改革的重點應該是進一步發揮董事會和監事會的職能,按照現代金融企業制度要求建立有效的股東大會、董事會、監事會制度,進而理順上市銀行的公司治理結構,構建良好的內部控制信息披露環境。具體來講,就是強化監事會對于內部控制制度執行和披露的監督作用,監事會中引進內部控制方面的相關專家,使監事會對于內部控制發表的獨立意見更加具有公信力;此外,在董事會下設的審計委員會之外可以單獨成立內部控制委員會,獨立于董事會和管理層直接對股東大會和監事會負責,全面監督管理上市銀行內部控制制度的建立健全和信息披露等工作。

[1]黃壽昌:《內部控制報告自愿披露的市場效應——基于股票交易量及股票收益波動率的實證研究》,《審計研究》2010年第4期。

[2]左田芳:《上市公司內部控制信息披露的問題研究》,《中國總會計師》2010年第5期。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

南風窗(2015年22期)2015-09-10 07:22:44

當代經濟(2015年4期)2015-04-16 05:57:02