高新技術(shù)上市公司股權(quán)再融資偏好及影響因素研究*

2015-01-24 02:36:56湖南大學(xué)工商管理學(xué)院王宇峰

財會通訊 2015年33期

湖南大學(xué)工商管理學(xué)院 王宇峰 嚴(yán) 湘

一、引言

企業(yè)的融資決策問題始終是學(xué)者關(guān)注的焦點,國內(nèi)外關(guān)于此領(lǐng)域的研究日漸成熟。經(jīng)典的融資結(jié)構(gòu)理論——Myers&Majluf(1984)的融資順序理論提出:上市公司的融資方式應(yīng)該遵循內(nèi)部—債務(wù)—股權(quán)融資的順序。在歐美較為發(fā)達的資本市場中,國外的學(xué)者大部分是支持融資順序理論 的,如Shyam-Sunder和Myers(1999)、Fama和French(2002)、Frank和Goyal(2003)。而在我國一直盛行著“股權(quán)融資偏好”假說,許多學(xué)者通過不同的研究方法進行了實證檢驗,如黃少安和張崗(2001)通過對上市公司融資結(jié)構(gòu)的描述、陸正飛和高強(2003)借助問卷調(diào)查分析、肖澤忠、鄒宏(2008)運用回歸模型、束景虹(2010)構(gòu)建理論模型等,均得出了一致的結(jié)論:我國上市公司存在股權(quán)再融資偏好。進一步探究其內(nèi)在原因,我國學(xué)者從不同角度進行研究,提出了多種觀點:陸正飛和葉康濤(2004)發(fā)現(xiàn)企業(yè)資本規(guī)模和自由現(xiàn)金流越低,凈資產(chǎn)收益率和控制股東持股比率越高就越可能選擇股權(quán)融資方式,破產(chǎn)風(fēng)險和成長性等因素不影響;張祥建和徐晉(2005)、劉林(2006)等認為大股東可以利用其控制權(quán)的地位,通過股權(quán)再融資方式來剝奪流通股股東的權(quán)益;肖澤忠、鄒宏(2008)認為上市公司提交股票發(fā)行申請是為了為迎合國家規(guī)定的股份發(fā)行條件,而不是因為其較大的財務(wù)風(fēng)險、較多的成長機會和內(nèi)部融資缺口;束景虹(2010)論證了股權(quán)融資偏好的根本原因在于上市公司利用股票價格被高估的“機會窗口”進行再融資。總之,我國上市公司的股權(quán)再融資偏好與融資成本、盈利能力、股權(quán)結(jié)構(gòu)等因素顯著相關(guān),與財務(wù)風(fēng)險、融資需求等因素不相關(guān),且應(yīng)該被加以約束和實施監(jiān)管。基于不同行業(yè)的異質(zhì)性特征,我們重點選取并研究高新技術(shù)企業(yè)這一特殊且重要的行業(yè)領(lǐng)域。其特殊性具體體現(xiàn)在:首先,高投入性使其需要大量、長期穩(wěn)定的資金投入,只有長期負債和股權(quán)資金能夠滿足;其次,高風(fēng)險性使其技術(shù)、產(chǎn)品和收益都具有明顯的不確定性,有形資產(chǎn)比例低又難以充當(dāng)?shù)盅浩罚话愫茈y取得金融機構(gòu)長期資金的支持;然后,高收益性一方面使其具有更多的內(nèi)部資金,不會依賴外部融資,另一方面又能較容易的滿足股權(quán)再融資的資格,使其具有機會發(fā)行新股;最后,高新技術(shù)領(lǐng)域是國家近幾年重點扶持的行業(yè),能獲得更多的政府支持,具有明顯的間接或直接的經(jīng)濟效應(yīng)。基于以上特殊性,影響上市公司融資行為的因素:融資成本、盈利性、財務(wù)風(fēng)險、股權(quán)結(jié)構(gòu)、產(chǎn)權(quán)性質(zhì)、融資缺口等,會對高新技術(shù)上市公司的影響性以及影響方向有所不同。本文的貢獻是解決了以下幾個問題:第一,我國高新技術(shù)上市公司是否存在股權(quán)再融資偏好的直接證據(jù);第二,影響高新技術(shù)上市公司融資決策的因素,如財務(wù)風(fēng)險和產(chǎn)權(quán)性質(zhì)等,與其他上市公司有哪些不同。

二、理論分析與研究假設(shè)

本文界定的“股權(quán)融資偏好”是指幾乎沒有已上市的公司會放棄其利用股權(quán)進行再融資(配股或者增發(fā)新股)的機會(黃少安,2001)。我國學(xué)者針對高新技術(shù)上市公司融資方面的研究大多有關(guān)高新技術(shù)公司研發(fā)投入的融資結(jié)構(gòu)。劉振(2011)以2006—2008年97家中國高新技術(shù)上市公司的面板數(shù)據(jù),建立三大融資來源對研發(fā)投資影響的回歸模型,得出中國上市高新技術(shù)公司投資主要依靠內(nèi)源融資和股權(quán)融資,負債融資并不適合。李匯東,唐躍軍(2013)利用2006—2010年中國上市公司的經(jīng)驗數(shù)據(jù)研究發(fā)現(xiàn):外源融資對創(chuàng)新投資的促進效應(yīng)大于內(nèi)源融資;進一步考察發(fā)現(xiàn)股權(quán)融資的影響比債權(quán)融資明顯。但是此類研究,卻沒有針對股權(quán)融資證明其是一種“偏好”行為:在具備了股權(quán)再融資的資格時,高新技術(shù)上市公司是否會充分利用其股權(quán)再融資的機會。根據(jù)本文對股權(quán)融資偏好的界定,提出如下研究假設(shè):

假設(shè)1:我國高新技術(shù)上市公司存在明顯的股權(quán)再融資偏好

早期,我國學(xué)者對融資成本進行了深入的研究,取得了較為一致的結(jié)果:我國股權(quán)融資成本低于債券融資成本是上市公司偏好股權(quán)融資的重要原因,如黃少安(2001)、劉文鵬(2002)等。學(xué)者們對融資成本的研究已經(jīng)比較全面而成熟了,但是卻發(fā)現(xiàn)融資成本因素并不能完全解釋我國上市公司的股權(quán)融資偏好行為(陸正飛、葉康濤,2004),企業(yè)個體間存在差異的因素和市場因素等越來越引起學(xué)者們的關(guān)注。

依照融資順序理論,盈利性越強,公司越偏好選擇內(nèi)部資金。但是陸正飛、葉康濤(2004)證明公司凈資產(chǎn)利潤率越高,股東和管理層間的代理成本越小,公司越有可能選擇股權(quán)再融資。這一結(jié)論與融資順序理論相悖。而高新技術(shù)公司比一般上市公司具有更高的收益,擁有更充足的內(nèi)部積累,按照融資順序理論,其更應(yīng)該依賴內(nèi)部資金,而不選擇股權(quán)再融資;但是更高的收益也使其較容易滿足規(guī)定的融資條件,我國證監(jiān)會頒布的《證券發(fā)行管理辦法》中對上市公司的盈利性要求比較高,使其具有股權(quán)融資的機會。因此,盈利能力對高新技術(shù)上市公司股權(quán)再融資偏好的影響還有待研究。本文以凈資產(chǎn)利潤率衡量盈利能力,提出研究假設(shè):

假設(shè)2:盈利能力越強,高新技術(shù)上市公司越偏好股權(quán)再融資

負債融資的還本付息的壓力和借款合同中多方面的限制性條款,形成了對企業(yè)的“硬約束”,一旦企業(yè)投資項目經(jīng)營不善,就面臨著償付的風(fēng)險,甚至破產(chǎn)。負債融資,尤其是短期負債,形成了企業(yè)的財務(wù)風(fēng)險,使其偏向通過股權(quán)渠道進行融資。但是我國學(xué)者陸正飛、葉康濤(2004)、肖澤忠(2008)卻認為上市公司往往不考慮財務(wù)風(fēng)險,因為我國金融機構(gòu)(銀行)尚未建立起有效的貸款風(fēng)險管理制度,預(yù)計的破產(chǎn)成本比較低且有債權(quán)人負擔(dān),因此財務(wù)風(fēng)險不會影響股權(quán)融資決策。但是高新技術(shù)公司不同于一般公司具有更高的風(fēng)險,一方面表現(xiàn)為資產(chǎn)多為無形資產(chǎn),價值難以估計,有形資產(chǎn)的抵押價值比較低;另一方面表現(xiàn)為其產(chǎn)品技術(shù)、市場和收益均存在較大的不確定性。因此高新技術(shù)公司一般無法獲得債務(wù)融資,尤其是長期負債的支持(Rahim Bah&Pascal Dumontier,2001;文芳,2010;盧馨、鄭陽飛,2013),只能尋求短期負債更是加劇了公司的財務(wù)風(fēng)險。本文以資產(chǎn)負債率衡量財務(wù)風(fēng)險,提出研究假設(shè):

假設(shè)3:財務(wù)風(fēng)險越大,高新技術(shù)上市公司越偏好股權(quán)再融資

上市公司中大部分存在國家控股是我國特殊的產(chǎn)權(quán)結(jié)構(gòu),上市公司的產(chǎn)權(quán)性質(zhì)不同,資源的可獲得性也有所不同。一方面,具有間接經(jīng)濟效應(yīng):我國金融機構(gòu)更傾向于向國有企業(yè)提供貸款,即使高新技術(shù)企業(yè)的風(fēng)險性較大,國有控股的產(chǎn)權(quán)背景卻暗含著政府的最終擔(dān)保,使其負債融資約束有所減弱(文芳,2010)。而且政府監(jiān)管部門在配股審批中會顯著優(yōu)先國有控股企業(yè)(祝繼高,2011);另一方面,具有直接經(jīng)濟效應(yīng):高新技術(shù)公司是我國近幾年重點扶持的行業(yè),一系列的政策提出要加強創(chuàng)新科研能力,進而高新技術(shù)企業(yè)會有多項稅收優(yōu)惠和財政支持,國有控股的公司更是明顯。李匯東,唐躍軍(2013)、王文華、張卓(2013)和王文華,夏丹丹(2014)就發(fā)現(xiàn)在外部融資渠道中,政府補助能顯著的緩解高新技術(shù)企業(yè)的融資困境,最能夠顯著提高中國上市公司創(chuàng)新投資。基于此,本文提出研究假設(shè):

假設(shè)4:非國有控股的高新技術(shù)公司比國有控股的較大程度上偏好股權(quán)再融資

基于融資需求采取融資行為,是一種理性的市場行為。但是我國學(xué)者普遍認為,只要有可能,上市公司就有發(fā)行股票的沖動。肖澤忠(2008)認為,上市公司提交股票發(fā)行申請是為了為迎合國家規(guī)定的股份發(fā)行條件,與內(nèi)部融資缺口無關(guān),即并非為了真實的融資需求。但是,高新技術(shù)企業(yè)研發(fā)活動需要大量資金的長期投入,資金供應(yīng)不足會導(dǎo)致研發(fā)活動中斷甚至半途而廢(解維敏、方紅星2011),長期性的資金才能滿足。高新技術(shù)企業(yè)對資金的依賴程度顯著大于其他企業(yè),其融資決策與資金需求顯著相關(guān)。因此本文提出研究假設(shè):

假設(shè)5:存在內(nèi)部融資缺口的高新技術(shù)上市公司較為偏好股權(quán)再融資

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源 根據(jù)科技部、財政部、國家稅務(wù)總局2008年印發(fā)的《高新技術(shù)企業(yè)認定管理辦法》規(guī)定,高新技術(shù)公司涉及電子信息技術(shù)、生物與新醫(yī)藥技術(shù)、航空航天技術(shù)、新材料技術(shù)、高新技術(shù)服務(wù)業(yè)、新能源及節(jié)能技術(shù)、資源與環(huán)境技術(shù)和高新技術(shù)改造傳統(tǒng)產(chǎn)業(yè)共8個領(lǐng)域。本文從上述8個領(lǐng)域中選取了在中國滬、深兩市A股市場上市的公司為研究樣本,在剔除被ST和異常數(shù)據(jù)后,獲得了153家高新技術(shù)企業(yè)的776個公司/年度樣本數(shù)據(jù),有關(guān)增發(fā)和配股的資料來自上海、深圳證劵交易所網(wǎng)站公布的上市公司年報,其他財務(wù)數(shù)據(jù)均來自國泰安信息技術(shù)有限公司的CSMAR數(shù)據(jù)庫。研究的時段為2009-2013年,選擇此時間段主要是因為2006年,我國因股權(quán)分置改革而暫停的再融資開閘,同年5月中國證券監(jiān)督管理委員會審議通過并公布實施的《上市公司證券發(fā)行管理辦法》對上市公司證券發(fā)行行為做出了最新的規(guī)定,因此研究此后上市公司的融資行為具有一致性和可比性。

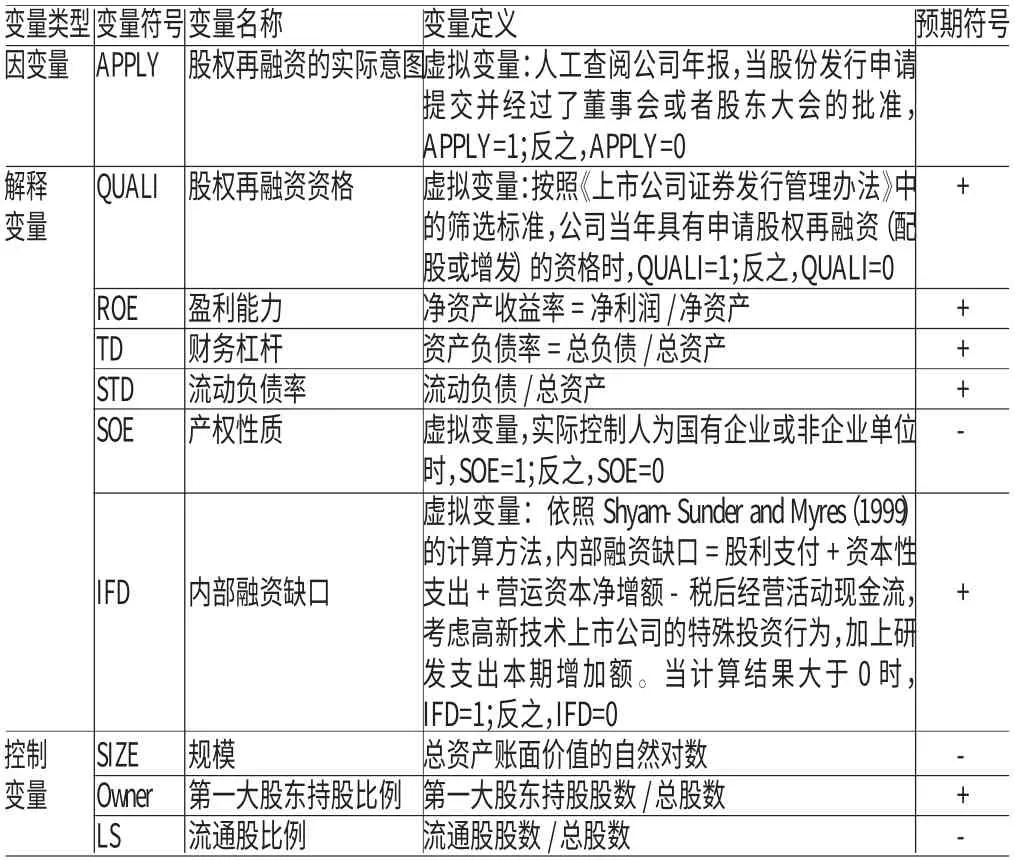

(二)變量定義與模型構(gòu)建

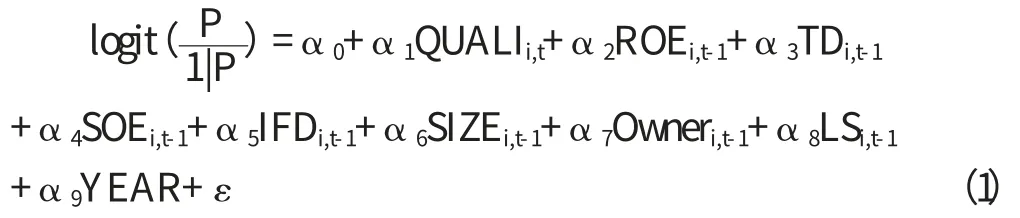

建立Logistic模型檢驗股權(quán)再融資偏好現(xiàn)象是否存在:當(dāng)QUALI的系數(shù)顯著為正時,表明存在股權(quán)融資偏好。其他解釋變量為盈利能力ROE、財務(wù)杠桿TD、產(chǎn)權(quán)性質(zhì)SOE和內(nèi)部融資缺口IFD。控制變量為規(guī)模SIZE、第一大股東持股比例Owner和流通股比例LS;同時,加入了年度啞變量。變量定義表1所示。

四、實證分析

(一)描述性統(tǒng)計 表2列示了主要變量的描述性統(tǒng)計。可知,股權(quán)再融資實際意圖的平均值為0.18,具有股權(quán)再融資資格的平均值為0.82,占比為21.95%,表現(xiàn)出比較強烈的股權(quán)融資偏好,即在滿足國家規(guī)定的股權(quán)再融資的資格后,公司往往不會放棄這一機會。從整體情況看,153家公司有86家在這5年內(nèi)至少有一次提交了配股或者增發(fā)新股的申請,比例高達56.21%,其中有72家公司(47.05%)得到證監(jiān)會的批準(zhǔn)發(fā)行上市。這一基本情況說明,我國高新技術(shù)上市公司通過股權(quán)進行融資的欲望比較強烈。表2中,總負債率為0.424(中位數(shù)和平均值很接近),有數(shù)據(jù)顯示:研究期間,全部A股上市公司(剔除金融保險類和數(shù)據(jù)異常的樣本)的總負債率為0.452(中位數(shù))和0.445(平均值),高新技術(shù)公司與之相比略低但是沒有太大差異;但是,高新技術(shù)公司的長期負債率平均值僅為0.053,明顯低于全部上市公司的平均值0.082,而且高新技術(shù)公司的長期負債率中位數(shù)為0.01,表明其大部分樣本公司的長期負債水平比較低。缺少長期的債務(wù)融資支持,總負債中大部分的流動負債(平均值為0.3709,占總負債的87.45%)使高新技術(shù)公司的財務(wù)風(fēng)險水平比較高。

表1 變量定義及其預(yù)測符號

表2 主要變量的描述性統(tǒng)計

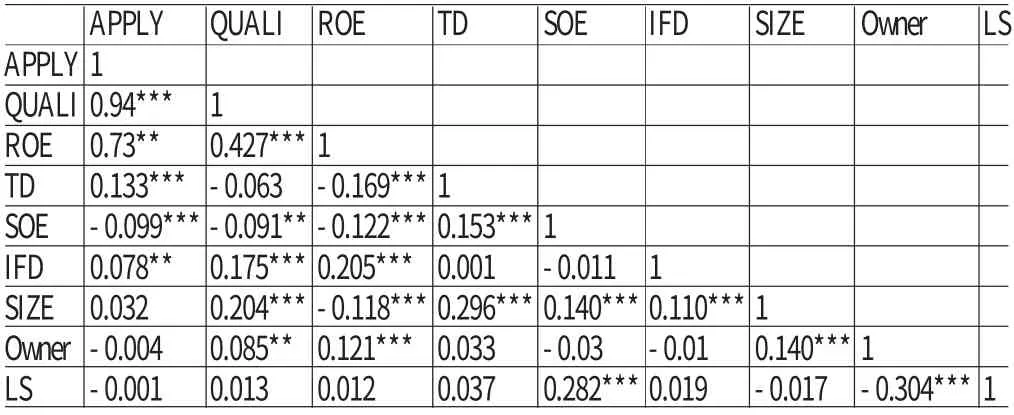

表3列示了各變量間的相關(guān)系數(shù)。可以看出具有股權(quán)再融資資格QUALI與股權(quán)再融資實際意圖APPLY之間顯著正相關(guān),初步證明了高新技術(shù)上市公司往往不會放棄其股權(quán)再融資的資格,即股權(quán)再融資偏好的存在。財務(wù)杠桿TD與股權(quán)再融資實際意圖APPLY正相關(guān)。說明公司負債率越高,財務(wù)風(fēng)險越大,越傾向選擇股權(quán)融資。高新技術(shù)企業(yè)由于其經(jīng)營風(fēng)險較大,很難獲得金融機構(gòu)債務(wù)融資,尤其是長期債務(wù)的支持,因此只能選擇股權(quán)融資方式解決其融資需求。此外,財務(wù)杠桿TD與產(chǎn)權(quán)性質(zhì)SOE顯著正相關(guān),說明國有控股的高新技術(shù)公司能一定程度上緩解負債融資的約束,財務(wù)風(fēng)險較低,進而較少依賴股權(quán)融資。

表3 各變量間的Pearson相關(guān)系數(shù)

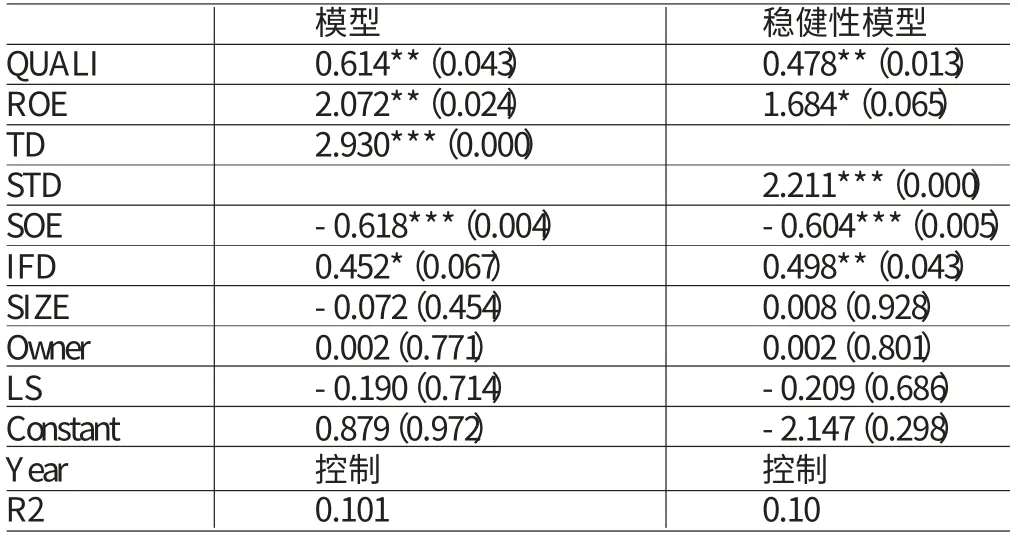

(二)回歸分析 利用SPSS統(tǒng)計軟件對樣本公司的混合面板數(shù)據(jù)進行回歸檢驗,表4列示了Logistic模型的回歸結(jié)果。模型中,變量QUALI的系數(shù)為正,且在5%的水平上顯著,這進一步說明我國具有股權(quán)融資資格的高新技術(shù)上市公司往往會充分利用這一機會進行配股或者增發(fā)新股,進而驗證了假設(shè)1。盈利能力ROE的系數(shù)顯著為正,這表明盈利性好的公司更有可能申請發(fā)行新股。這與陸正飛和葉康濤(2004)的研究結(jié)果一致。進一步證明融資順序理論在我國資本市場的不適用性,即使是盈利性很好的高新技術(shù)公司也對股權(quán)再融資具有偏好。假設(shè)2成立。財務(wù)杠桿TD與股權(quán)融資偏好顯著正相關(guān),過多負債帶來的潛在破產(chǎn)成本和股東與債權(quán)人的代理成本,使得高新技術(shù)上市公司會更加偏向股權(quán)融資。通過對樣本公司負債情況的描述性分析可知,公司的總負債中流動負債占大部分,負債融資的可靠性更低,風(fēng)險更大。假設(shè)3成立。

表4 股權(quán)融資偏好的回歸結(jié)果

產(chǎn)權(quán)性質(zhì)SOE與股權(quán)再融資偏好顯著負相關(guān),說明國有控股的高新技術(shù)公司較少偏好股權(quán)融資。一方面,是因為國有控股的公司能獲得更多的負債支持,由變量間的相關(guān)系數(shù)可知,產(chǎn)權(quán)性質(zhì)和財務(wù)杠桿顯著正相關(guān),國有背景對金融機構(gòu)暗示著擔(dān)保,能間接緩解公司的債務(wù)融資約束;另一方面是因為國有控股的公司比非國有控股的公司能獲得更多的政府補貼,能直接緩解融資困境。數(shù)據(jù)顯示,研究期間內(nèi),國有控股企業(yè)獲得政府補助總額394.5億,平均0.81億/年·公司;非國有控股的公司獲得政府補助176.6億,平均0.62億/年·公司。從而支持假設(shè)4。同時,變量IFD與股權(quán)融資決策顯著正相關(guān),說明我國高新技術(shù)公司的融資需求是誘發(fā)進行外部股權(quán)融資的理由之一,這與肖澤忠(2008)的研究結(jié)果明顯不一致。這因為高新技術(shù)企業(yè)的高投入性使得其存在融資缺口是一種常態(tài),年度/公司樣本中有571個樣本存在融資缺口,占比73.58%。同時又缺乏負債融資支持的高新技術(shù)公司的融資缺口必須通過股權(quán)融資的方式來滿足,即使有國家政府補貼也無法滿足其長期、持續(xù)、大量的資金需求。這在一定程度上說明,高新技術(shù)上市公司的外部股權(quán)融資并非是完全非理性的。驗證了假設(shè)5。其他控制變量,第一大股東持股比例Owner的系數(shù)不顯著,一定程度上證明,高新技術(shù)公司的大股東侵占行為并不明顯。而規(guī)模SIZE的系數(shù)在統(tǒng)計上不顯著,說明規(guī)模大小對上市公司股權(quán)再融資決策的影響不顯著。流通股比例LS變量不顯著,表明我國流通股股東對上市公司的股權(quán)融資決策沒有影響,這是因為我國流通股股東往往沒有控制權(quán),不會對融資決策產(chǎn)生影響。

(三)穩(wěn)健性檢驗 為了進一步檢驗財務(wù)風(fēng)險水平對股權(quán)再融資的影響,用流動負債率STD替代總負債率TD作logistic回歸檢驗,結(jié)果見表4的穩(wěn)健性模型。其回歸結(jié)果與原模型基本一致,說明總負債中絕大部分的流動負債使高新技術(shù)公司的財務(wù)風(fēng)險加大,使其偏好股權(quán)融資。因此財務(wù)風(fēng)險水平是我國高新技術(shù)上市公司融資決策的考慮因素之一,這與全部上市公司的研究結(jié)果有所區(qū)別。

五、結(jié)論

本文通過Logistic模型實證檢驗出,高新技術(shù)上市公司具有股權(quán)再融資資格與實際提交了股票發(fā)行申請顯著正相關(guān),為我國一直盛行的“股權(quán)融資偏好”在高新技術(shù)上市公司存在提供了直接支持證據(jù)。但是其背后的機理與國內(nèi)其他學(xué)者以全部上市公司為樣本的研究結(jié)論略有不符,本文研究發(fā)現(xiàn)高收益的公司具有更多的留存收益,仍然傾向股權(quán)融資。存在較高的財務(wù)風(fēng)險是高新技術(shù)公司偏好股權(quán)融資的重要影響因素,顯著的債務(wù)融資困境使其只能獲得短期負債,無法獲得長期負債的支持,因此需要股權(quán)融資渠道的支持。同時,高新技術(shù)公司的高投入性使其存在較大的融資缺口,顯著影響其融資決策。此外,國有控股的高新技術(shù)公司一方面能獲得政府的財政補貼,直接緩解其融資困境,另一方面政府背景能間接的使其獲得相對較多的負債支持,因此國有控股的高新技術(shù)公司相對于非國有控股的公司會較少依賴股權(quán)融資。

高新技術(shù)上市公司雖然同樣存在著股權(quán)再融資偏好,但是卻需要并且適宜股權(quán)融資的支持。我國應(yīng)大力推進支持高新技術(shù)上市公司股權(quán)融資的多層次資本市場的發(fā)展,為更多高新技術(shù)上市公司或者未上市的公司開辟外部股權(quán)融資市場。進一步地,可以適當(dāng)調(diào)整現(xiàn)有股票市場的再融資政策,使再融資政策的具體要求與高新技術(shù)企業(yè)的高風(fēng)險性、高投入性等特點相聯(lián)系,使再融資政策的最終目標(biāo)向促進企業(yè)融資效率的方向發(fā)展,使高新技術(shù)企業(yè)的高投入性能獲得相應(yīng)股權(quán)再融資資金的支持。同時我國高新技術(shù)上市公司,尤其是國有控股的上市公司,應(yīng)該充分利用好國家鼓勵其發(fā)展的各種優(yōu)惠政策,把握機遇不斷發(fā)展壯大自己。

[1]肖澤忠、鄒宏:《中國上市公司資本結(jié)構(gòu)的影響因素和股權(quán)融資偏好》,《經(jīng)濟研究》2008年第6期。

[2]束景虹:《機會窗口,逆向選擇成本與股權(quán)融資偏好》,《金融研究》2010年第4期。

[3]劉林:《股權(quán)融資偏好模型分析與治理改進設(shè)計》,《金融研究》2006年第10期。

[4]劉振:《融資來源對公司R&D投資影響的實證分析——基于中國上市高新技術(shù)企業(yè)的經(jīng)驗數(shù)據(jù)》,《中國科技論壇》2011年第3期。

[5]李匯東、唐躍軍、左晶:《用自己的錢還是用別人的錢創(chuàng)新?——基于中國上市公司融資結(jié)構(gòu)與公司創(chuàng)新的研究》,《金融研究》2013年第2期。

[6]祝繼高、陸正飛:《產(chǎn)權(quán)性質(zhì)、股權(quán)再融資與資源配置效率》,《金融研究》2011年第1期。

[7]盧馨、鄭陽飛、李建明:《融資約束對企業(yè)R&D投資的影響研究》,《會計研究》2013年第5期。

[8]王文華、張卓:《金融發(fā)展、政府補貼與研發(fā)融資約束——來自A股高新技術(shù)上市公司的經(jīng)驗證據(jù)》,《經(jīng)濟與管理研究》2013年第11期。

[9]解維敏、方紅星:《金融發(fā)展、融資約束與企業(yè)研發(fā)投入》,《金融研究》2011年第5期。

[10]Frank M,V Goyal.Testing the Pecking Order Theory of Capital Structure.Journal of Financial Economics,2003.

[11]Rahim Bah,Pascal Dumontier.R&D Intensity and Crporate Financial Policy:Some International Evidence.Journal of Business Finance and Accounting,2001.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

華人時刊(2020年13期)2020-09-25 08:21:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48