農業上市公司成長力分層灰色評價

2015-01-23 12:00:38廣東工業大學管理學院張軍波江文麗

財會通訊 2015年32期

廣東工業大學管理學院 張軍波 江文麗

一、引言

農業是人類衣食之源、生存之本,是我國國民經濟中的重要部門。“十二五”時期發展指導思想提出,要大力發展農業產業化,深入推進新農村建設,要全面繁榮農村經濟,建立長效投入機制,完善公共管理體制。黨的十八屆三中全會提出:推進中國特色農業現代化,進一步放開搞活農村經濟,優化農村發展外部環境,強化農村發展制度保障,建立現代農村金融制度,促進城鄉經濟社會發展一體化制度。可見,國家對農業的重視程度不斷加強。企業成長力表征企業未來發展的潛力。從很多成功企業的發展歷程來看,企業的成長力是使企業保持競爭優勢的重要因素,關注企業成長力可以使企業著眼于長期發展,在關注歷史成果的同時保持企業發展活力和前進動力。

二、研究設計

企業成長性的評價方法主要有因子分析法、層次分析法、模糊評價、灰色評價、聚類分析等。層次分析法是美國運籌學家托馬斯·塞蒂于20世紀70年代初提出的一種層次權重決策分析方法,其能將復雜的多目標決策問題分解為多個子目標或準則,進而分解為多指標的若干層次,通過定性指標模糊量化方法算出層次單排序(權重)和總排序,以優化總目標的決策。灰色系統方法是我國學者鄧聚龍教授于1982年首創的系統分析方法。灰色系統描述的是信息不完全、準則多樣化的系統,能夠從多方面、多角度反映系統的整體性。當灰色系統各因素數據樣本容量較小時,利用灰色關聯度分析能夠有效地分析系統結構和功能狀態的變化情況。綜上所述,層次分析法在分配權重方面應用廣泛,而灰色關聯法能排除主觀性干擾,使評價結果更具客觀性。本文嘗試結合層次分析和灰色關聯法,對我國農業上市公司的成長力進行綜合評價。

(一)成長力評價指標體系構建 企業成長力的影響因素的涉及面很廣,在借鑒國內外已有的公司成長性評價體系的基礎上,本文分別從盈利增長能力、規模擴張能力、營運能力和現金流增長能力四個角度來綜合衡量企業的成長力。單純使用截面數據評價企業的成長性會使評價過于片面,因此,本文采用縱向對比指標來衡量企業的成長力。成長力評價指標選取如表1所示。

表1 成長力評價指標體系

(二)樣本選取與數據來源 本文以我國農業上市公司為研究對象,依據中國證監會(CSRC)的行業劃分標準,選取滬深兩市農業上市公司為研究樣本并剔除2008年后新上市的公司,為使數據更具可比性,剔除ST和PT類以及數據缺失的樣本公司。經過篩選,得到我國10家農業上市公司2009~2013年的數據。本文財務數據源自RESSET金融研究數據庫。

三、實證結果與分析

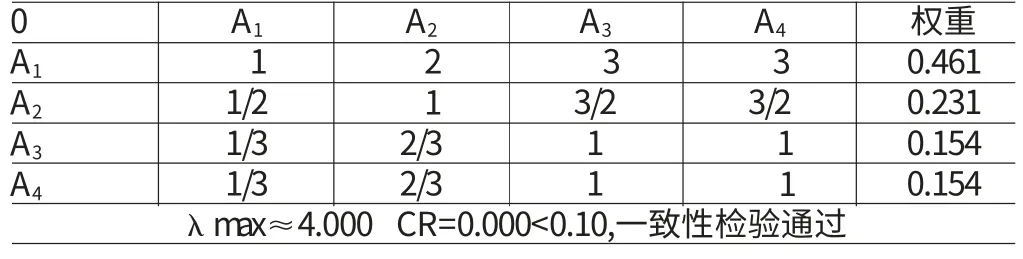

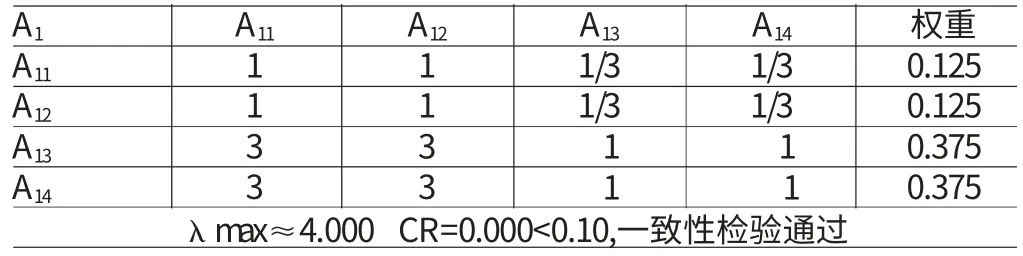

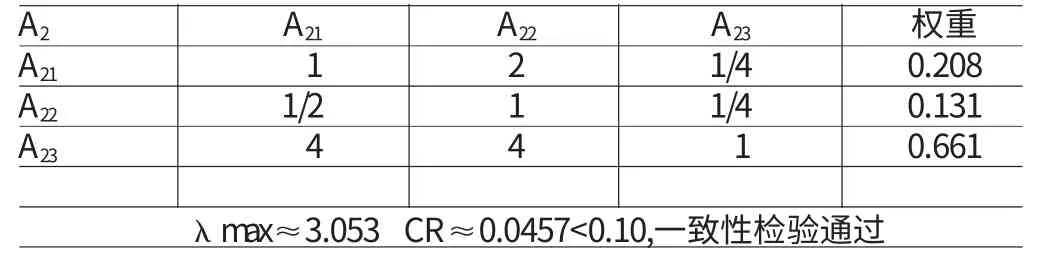

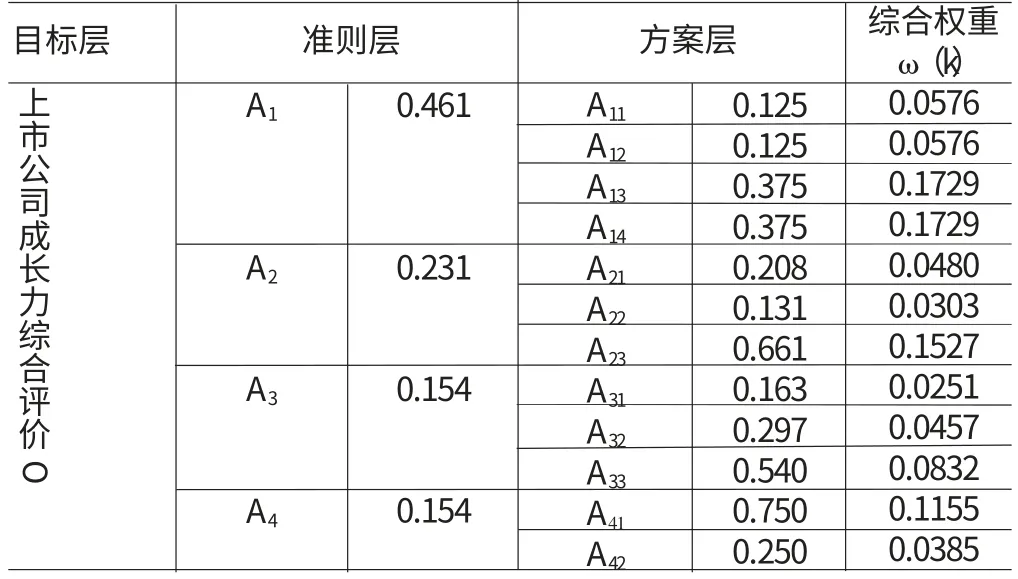

(一)指標分層及權重確定 首先,構造層次結構模型,評價指標體系如表1所示。其次,構造判斷矩陣及其一致性檢驗。判斷矩陣的數值通常是根據數據資料、專家意見,再利用托馬斯·塞蒂1-9標度法得出的。經過查閱有關資料文獻并請有關專家對兩兩指標之間的相對重要程度進行比較賦值,得出判斷矩陣并使用方根法求解出各指標的權重(見表2-表6),依判斷矩陣的計算結果,將準則層的權重乘以方案層的權重,得出成長力評價的綜合權重,結果見表7。

表2 成長力綜合評價的判斷矩陣O

表3 盈利增長能力的判斷矩陣A1

表4 規模擴張能力的判斷矩陣A2

表5 營運能力的判斷矩陣A3

表6 現金流增長能力的判斷矩陣A4

表7 成長力綜合評價的權重分配表

(二)用灰色關聯法進行綜合評價 本文采用灰色關聯度分析法對農業上市公司的綜合成長力進行評價,基本思路是:以樣本公司的各項方案層指標為比較序列,以各指標對應的最佳值為參考序列,再求關聯度,關聯度越大表明成長力越好。

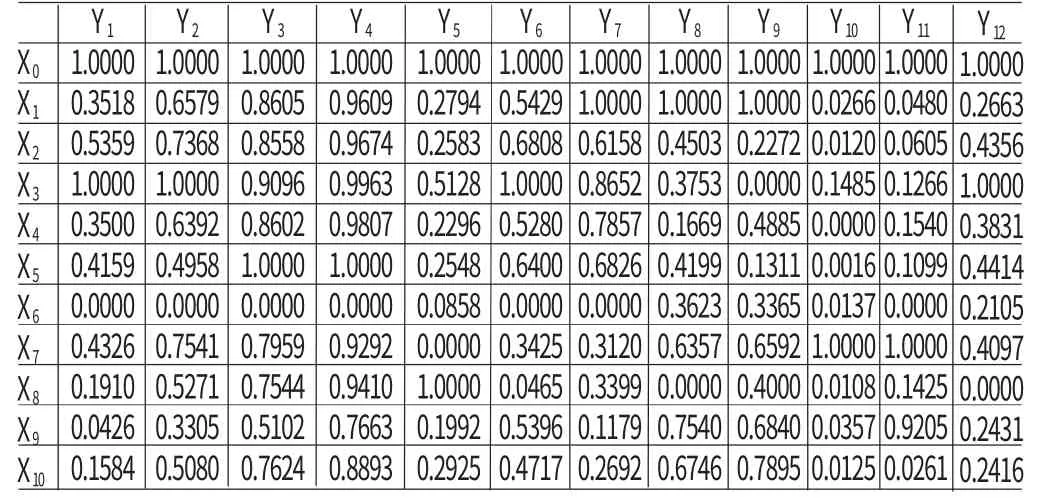

(1)構造理想指標序列。選取的十二項指標均為效益型指標,其值越大越好,選取上述無量綱數據中每種指標的最大值,可得到參考序列為X0=(17.0112,20.7067,163.2505,74.4514,66.5225,25.5131,24.3600,0.8886,1.3111,491.3088,924.2930,45.7286)。

(2)對原始指標序列進行規范化處理。由于原始數據值的含義、量綱等不一定相同,需要消除量綱對數列之間關系的影響。本文采用區間值變換法對選取的效益型指標消除量綱效應,其公式為:Xi(k)=[Xi(k)-minXi(k)]/[maxXi(k)-minXi(k)]。規范化處理結果見表8。

表8 規范化的各比較序列和參考序列

(3)計算指標關聯系數。首先,按公式△(k)=∣X0(k)-Xi(k)∣,計算時刻k序列Xi(k)分別與X0(k)的絕對差△(k),各個時刻的最小差值記為△min,最大差值記為△max。絕對差的計算結果見表9。其次,計算各樣本的關聯系數,其公式為:

ξi(k)=(△min+ρ△max)/(△i(k)+ρ△max)

其中,△i(k)為k時刻兩比較序列的絕對差。ρ為分辨率,可避免由于△max過大而使關聯系數失真的情況,其值介于0-1之間,一般情況下可取0.1-0.5,本文取0.5。

表9 規范化后各比較序列與參考序列的絕對差序列

(4)加權灰色關聯度的計算與分析。關聯度是表征兩個有序結構量關聯程度的量值。由公式(其中ω(k)為由前述層次分析法計算出的各指標權重系數),計算出各樣本公司的關聯度,再按各公司的關聯度大小進行排序,計算及排序結果見表10。

由表10可知,r3>r1>r7>r5>r4>r2>r8>r10>r9>r6,由于關聯度越大表明公司的成長力越強,所以十家農業上市公司的綜合成長力排序依次為:登海種業、豐樂種業、萬向德農、敦煌種業、亞盛集團、隆平高科、香梨股份、北大荒、新賽股份、新農開發。計算結果顯示,登海種業的成長力最強,其凈資產收益率、總資產增長率、銷售現金比率等多項指標的5年均值都領先于其他公司,其在盈利增長能力、規模擴張能力和現金流增長力等方面均處于優勢地位。而排名最后的新農開發的多項指標均處于弱勢,其總資產報酬率、凈資產收益率、營業利潤增長率、凈利潤增長率、總資產增長率、凈資產增長率的灰色關聯系數都低于其他樣本公司,說明該公司的盈利增長能力和規模擴張能力較差,必須不斷改善經營模式以增強企業的綜合成長能力。

表10 樣本公司的關聯度及排秩

四、結論

本文結合層次分析法和灰色關聯度分析法,對農業上市公司的成長力進行綜合評價,得到十家農業上市公司成長力排序的相對位置。研究發現成長力排名靠前的公司在盈利增長能力和規模擴張能力方面的指標關聯系數較大,由此可看出盈利增長能力和規模擴張能力是影響公司成長力的重要因素,其次是營運能力和現金流增長力,雖然其所占比重較小,但對公司的成長不可或缺。

通過以上分析,本文提出如下建議:第一,對于成長力較強的農業上市公司,如登海種業、豐樂種業等,在不斷增強公司盈利增長能力和規模擴張能力的同時,應強化對資產和現金流的管理,努力提升公司的營運能力和現金流增長力,以此建立公司的核心競爭力;第二,對于成長力較弱的農業上市公司,應找出現有經營模式的弊端,不斷加強改革創新力度以提高自身的盈利能力、規模擴張能力,加強公司的運營管理能力并強化現金流的管理,促進企業的全面、可持續發展。

[1]申志東:《運用層次分析法構建國有企業績效評價體系》,《審計研究》2013年第2期。

[2]楊洵、羅海燕:《灰色關聯評價模型在國有企業績效評價中的應用》,《財會研究》2010年第18期。

[3]趙銳:《基于灰色因子分析的上市公司財務競爭力評價——以軍工上市公司為例》,《經濟研究導刊》2012年第29期。

[4]胡靜、黎東升:《我國中小型農業上市公司成長性實證研究》,《農業技術經濟》2013年第3期。

[5]劉曉柏:《基于主成分分析的農業上市公司成長性評價》,《創業研究》2011年第5期。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2021年14期)2021-11-25 23:57:29

石油瀝青(2021年4期)2021-10-14 08:50:44

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07