2013年全國16 省(區、市)規模奶牛場生產管理狀況調查報告

2014-12-21 07:38:52馮艷秋陳慧萍聶迎利王礞礞林少華許怡然王興文祝文琪張愛華

中國乳業 2014年12期

文/ 馮艷秋 陳慧萍 聶迎利 王礞礞 王 晶 林少華 許怡然 王興文 祝文琪 黃 桂 張愛華

(中國農業科學院農業信息研究所)

發展規模牧場,推進奶牛養殖規模化,有利于提高生產效率和生產水平,降低疫病風險,有利于畜禽糞污的集中有效處理和資源化利用,從源頭控制乳品質量安全,增加農民收入。然而,規模化飼養,并不是最終的目的,它只是集約化、標準化的前提和必要的載體,目的是將先進的飼養技術集成,標準化實施,只有這樣才能達到推廣規模化的目的,因此,規模養殖場的生產管理水平,決定著規模化推進的質量。

為了摸清我國規模奶牛場的生產管理狀況,2013年《中國乳業》雜志社組織調研組對全國16 個省(市,區)的135 家規模化奶牛場和53 家養殖小區(合計188 家)進行了問卷調研和實地調研。這些規模化奶牛場和養殖小區主要分布在北京、天津、河北、甘肅、寧夏、新疆、內蒙古、山西、黑龍江、遼寧、四川、重慶、上海、江蘇、湖南和廣州等省區,既涵蓋了奶業主產省區,也包括了南方的奶業產區,覆蓋面廣。

本次調研延續了2011 年、2012年的風格,調研內容詳細,調研對象涉及范圍廣,有典型代表性。此次調研的奶牛場既有成立于1958年的老牛場,也有成立于2013年的新牛場,而2000~2010年間建成的牛場最多,占比達到68.09%;企業性質包括國有、集體、私營、合作社等多種,其中私營奶牛場數量居多,占比達到47.34%;奶牛場的養殖規模既有存欄在500 頭左右的小規模牛場,也有存欄在9 000 多頭的超大型規模場,而存欄規模在500~1 000 頭的規模場數量最多,占比為53.72%。按照調研的內容,本報告主要從良種繁育、飼養管理、飼草飼料、衛生保健與疫病防制、糞污處理、奶牛單產、生鮮乳質量、成本收益等方面對奶牛場的生產管理現狀進行了分析,討論了當前奶業政策的落實和需求情況,指出了當前我國規模奶牛場急需解決的問題,并對未來奶業的發展進行了展望。

1 調研奶牛場的基本情況

1.1 奶牛場的分布情況

本次調研共涉及16 個省(市、自治區)的188 家奶牛場,表1給出了調研奶牛場的地區分布情況。

表1 調研奶牛場的地區分布情況

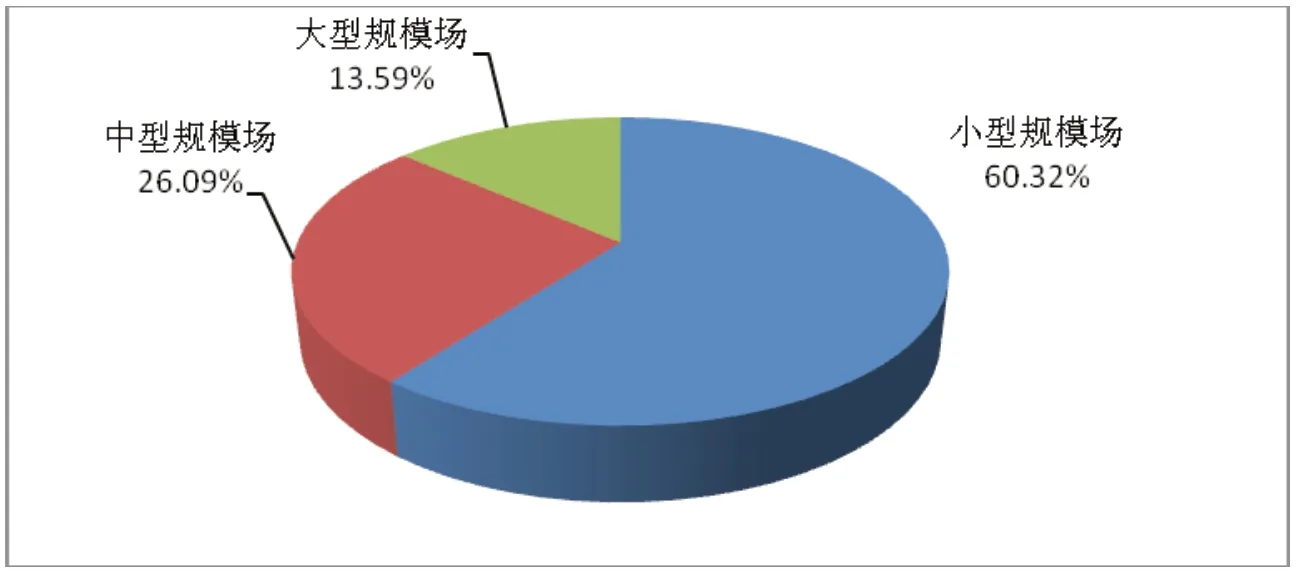

調研的奶牛場,存欄規模絕大部分在500頭以上。其中,存欄在1 000 頭以下的奶牛場(小型規模場)占到了一大半,占比達到了60.32%;存欄在1 000~2 000 頭之間的奶牛場(中型規模場)占到了四分之一多,占比達到26.09%;而存欄在2 000 頭以上的奶牛場(大型規模場)數量較少。圖1給出了不同規模奶牛場在調研樣本中所占的比例情況。

圖1 不同規模奶牛場在調研樣本中的比例情況

1.2 奶牛場的基礎設施情況

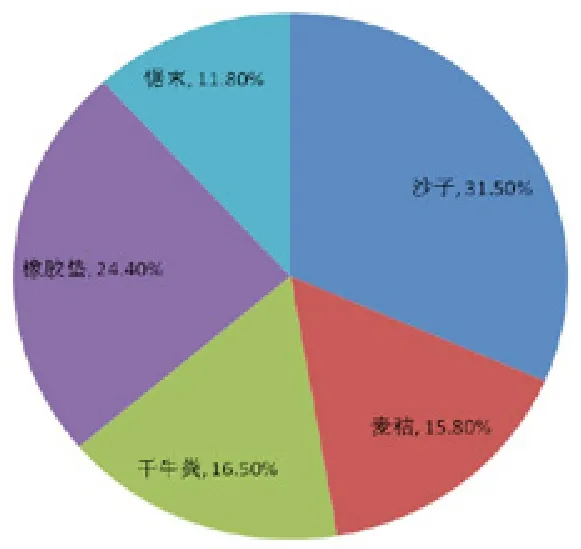

調研的奶牛場都配備了很多現代化的設施設備,包括現代化的牛舍、舒適的臥床、先進的擠奶機、TMR攪拌車等。奶牛每天在牛舍和臥床上所待的時間最長,因此牛舍建得是否通風保暖、臥床鋪墊得是否舒服,不僅關系到奶牛的福利,更關系到奶牛的產奶量。根據對牛舍環境的調控程度,可將牛舍分為開放式、半開放式和全封閉式3 種形式。在調研的牛場中,25.5%的奶牛場采用了全開放式牛舍,44.7%的奶牛場采用了半開放式牛舍,34.1%的奶牛場采用了全封閉式牛舍(有部分奶牛場采用1 種以上方式)。奶牛臥床可以用的墊料很多,主要有沙子、牛糞、鋸末、橡膠、干麥秸等。據統計,在調研牛場中,有牛床的奶牛場有127家,占67.6%,其中,使用沙子做牛床墊料的有40 家,占31.5%;使用橡膠做牛床墊料的有31 家,占24.4%;使用鋸末做牛床墊料的有15 家,占11.8%;使用干牛糞做牛床墊料的有21 家,占16.5%;使用麥秸做牛床墊料的有20 家,占15.8%(圖 2 )。

圖2 奶牛場牛床墊料的使用情況

機械擠奶的好處毋庸置疑,當前我國規模奶牛場的機械擠奶率接近100%。奶牛場使用的擠奶機,既有進口品牌,也有國產品牌,進口品牌的份額較高;其中,使用利拉伐擠奶機的規模場有70 家,占37.2%;使用GEA擠奶機的規模場有50 家,占26.6%;使用博美特擠奶機的規模場有18 家,占9.6%(圖3)。

圖3 擠奶機品牌分布圖

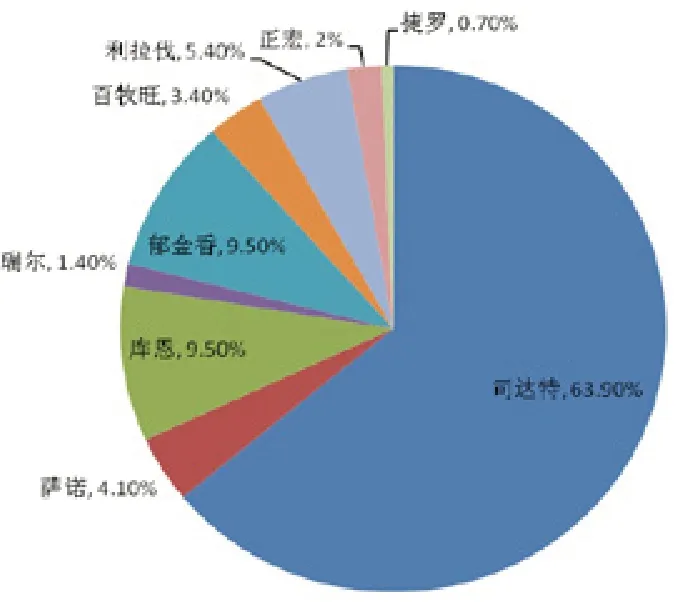

全混合日糧(TMR)飼喂技術推廣了十幾年,它的好處已經被絕大部分奶牛場認識到了。然而,仍然有一小部分奶牛場由于建場時間較早,牛舍不合適等原因而還未使用TMR飼喂技術。統計結果表明,有147 家奶牛場使用了TMR攪拌車,占78.2%,有41 家奶牛場未采用TMR飼喂技術,占21.8%。在使用TMR攪拌車的牛場中,使用進口TMR攪拌車的牛場占多數,如使用司達特TMR攪拌車的奶牛場有94 家,占63.9%;使用法國庫恩的有14家,占9.5%;使用郁金香公司的有14 家,占9.5%(圖4)。

圖4 TMR 攪拌車品牌分布

1.3 奶牛場的人員配備情況

2013年,這188 家規模場的平均員工總數為41.85 人,人均月工資為3 089.60 元,人均飼養奶牛為28.38 頭,其中大專以上人員為7.99 人,占比為19.09%;50 歲以上人員為9.5 5 人,占比為22.82%。與2012年相比,盡管2013年奶牛場的平均奶牛存欄增加了128 頭,增幅為10.44%,但員工總數基本沒有變化,僅人均工資上漲了7.65%;人均飼養奶牛頭數增加了1.25 頭,增幅為4.61%;大專以上人員數量增加了0.53 人;50歲以上人員的數量基本沒有變化。

牛場的主要工種包括場長、行政和后勤人員、獸醫師、配種員、營養師、質檢員、配料送料工、擠奶工、糞污處理員等9 個。工種不同,其工資水平、學歷要求、老齡化等情況也有所不同。表2給出了不同工種的基本情況,包括平均人數、人均月工資、大專以上人員比例、50 歲以上人員比例。

表2 2013 年規模場不同工種從業人員的基本情況

從中可以看出,奶牛場中人員數量最多的工種是擠奶工,然后是行政和后勤人員、配料送料工、糞污處理員;在所有的工種中,場長的人均月工資是最高的,為5 404.28元;獸醫師、配種員、營養師的人均月工資比較接近,都在3 700 元左右,剩余工種的人均月工資也都比較接近,在2 600 元左右。場長、獸醫師、配種員、營養師中大專以上的比例很高,達到80%以上,擠奶工和糞污處理員的學歷普遍較低,大專以上人員數量最少。糞污處理員、配料送料工的老齡化情況比較嚴重,50 歲以上人員的比例在30%以上,而質檢員是所有工種中相對較年輕化的工種。

2 飼養管理情況

2.1 良種繁育

圖5 規模奶牛場奶牛的主要來源渠道分析

當前,我國奶牛場主要飼養的是荷斯坦奶牛。在調研的奶牛場中,100%的奶牛場均飼養荷斯坦奶牛,另有2.22%的規模奶牛場同時飼養了娟姍牛。有50.00%的奶牛場的奶牛主要來源于自繁自育;19.02%的規模奶牛場,奶牛主要來源于國內購買;13.04%的規模奶牛場,奶牛主要來源于國外引進;其余17.94%的規模奶牛場,奶牛來源于多種形式的組合(圖5)。

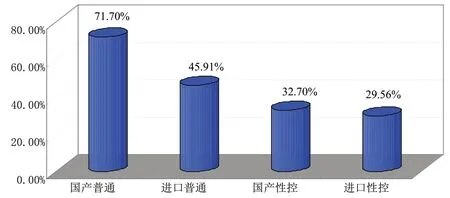

調研牛場中,國產凍精的覆蓋范圍最大,普通國產凍精的牛場覆蓋率達到了71.70%,性控國產凍精的覆蓋率達到了32.70%。進口凍精的覆蓋范圍稍低些,進口普通凍精的覆蓋率達到了45.91%,進口性控凍精的覆蓋率達到了29.56%(圖6)。國內凍精的主要廠商有上海光明荷斯坦牧業有限公司、北京奶牛中心、內蒙古賽科星繁育生物技術股份有限公司、天津市奶牛發展中心等;進口凍精的主要廠商有先馬士(上海)有限公司、美國環球育種公司、亞達-艾格威公司等。

圖6 2013 年各類奶牛凍精的覆蓋范圍

從凍精質量上看,國產普通凍精和進口普通凍精在配種成功率及產母犢率方面的差別不是很大(表3)。進口性控凍精在產母犢率上明顯優于國產性控凍精,但是在配種成功率上優勢并不突出(表4)。從年份看,2013年,國產普通凍精、國產性控凍精的配種成功率、產母犢率均有所提高;進口普通凍精和進口性控凍精僅在產母犢率方面有所提高(表3、4)。

表3 2012~2013 年普通凍精配種成功率和產母犢率的情況分布

表4 2012~2013 年性控凍精配種成功率和產母犢率的情況分布

2.2 管理模式

我國奶牛場的飼養管理模式主要分為散欄式和拴系式。此次調研的奶牛場中有129 家采用散欄式飼養,占64.9%;69 家采用拴系式飼養,占36.7%(有部分奶牛場采用1種以上方式)。

在調研的奶牛場中,所有的奶牛場都對奶牛進行了分群,這樣針對性地飼喂和管理,不僅有利于奶牛的生長發育,還有利于產奶量的提高。分群依據主要有:產奶量、泌乳期、胎次、年齡及其它因素,其中,有46.5%的奶牛場根據產奶量、泌乳期、胎次和年齡等進行分群;有32.2%的奶牛場僅根據產奶量分群;還有21.3%的奶牛場僅根據泌乳期分群。

2.3 飼草飼料

我國奶牛場粗飼料主要包括苜蓿、羊草、燕麥草、青貯、黃貯和秸稈等,精料補充料的組成主要為玉米、豆粕、甜菜粕和麩皮等。調研的牛場對粗飼料品質的要求較高,粗飼料的投入比例在不斷加大,據統計,牛場的精粗比主要集中在60:40~35:65之間。

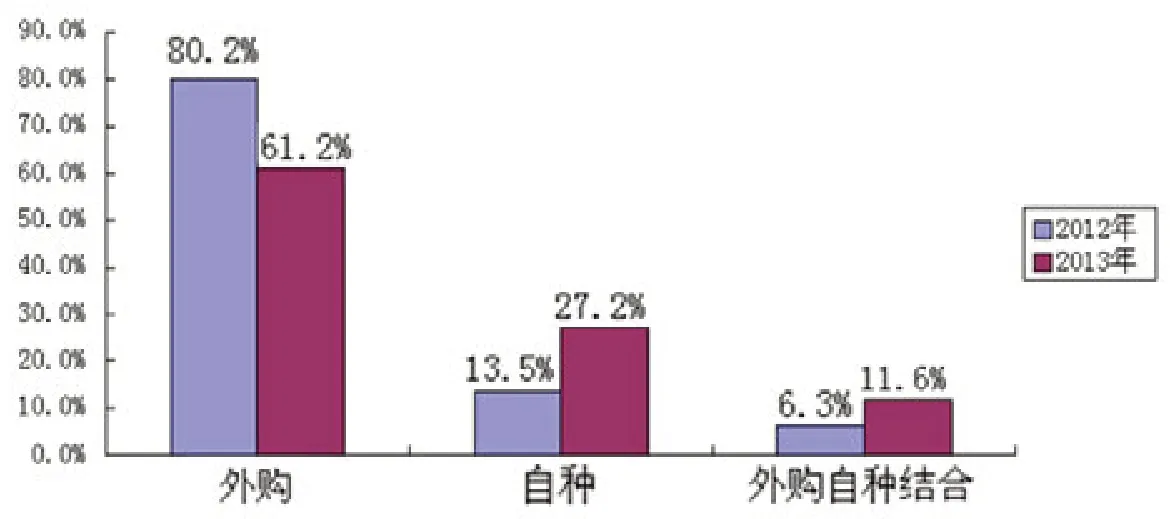

苜蓿是奶牛飼養中的主要使用的優質粗飼料。在調研的牛場中,有80.2%的奶牛場使用苜蓿,且多數牛場苜蓿的飼喂牛群是泌乳牛。從苜蓿來源看,61.2 %的奶牛場依靠外購,27.2 %依靠自種,11.6 %外購和自種結合。外購苜蓿的奶牛場中,進口苜蓿的牛場占比達到了80.4%。由于進口苜蓿價格高啟,達3 000 元/噸,在國家鼓勵政策下,很多有條件的牛場都開始自種苜蓿,特別是具有地域和資源優勢的西部地區的牛場(圖7)。

圖7 2012~2013 年使用不同方式采購苜蓿的牛場比例情況

調研牛場使用羊草的比例很高,2013年有89.0%的奶牛場使用羊草飼喂奶牛,較2012年提高了8.7個百分點。2013年使用羊草的牛場中,有53.1%的牛場,全群都飼喂羊草,剩余的牛場,羊草僅用于飼喂成母牛。牛場使用的羊草多數來自外購,有90.3%的奶牛場使用的羊草依靠外購,僅有9.7%的奶牛場使用的羊草為自種,自種比例較苜蓿低17.5個百分點。牛場使用的羊草大都是從內蒙古、黑龍江等地購買,受等級、運費影響,羊草價格差別較大,東北內蒙古地區(黑龍江、遼寧和內蒙古)和華北地區(河北和山西)價格最低,平均不到1 000 元/噸;南方地區(江蘇、湖南、四川和廣州)價格平均達到1 500 元/噸;大城市周邊(北京、天津、上海和重慶)價格平均達到1 200元/噸。

2013年,調研牛場的青貯使用率達到99.5%,其中,自制青貯的奶牛場占90.8%(外購玉米自制青貯占39.6%,自種玉米自制青貯占51.2%),9.2%的奶牛場購買成品青貯(圖8)。外購玉米自制青貯成本在400元/噸左右,自種玉米自制青貯的成本為320 元/噸,而購買成品青貯的價格為700 元/噸左右。

圖8 2012~2013 年使用不同方式采購青貯的牛場比例情況

使用燕麥草的奶牛場比例為30.3%,主要集中在天津、四川、甘肅和廣州等地。使用黃貯的奶牛場比例為25.5%,以東北內蒙古地區和華北地區居多。秸稈的使用率為27.6%,主要集中在黑龍江地區。

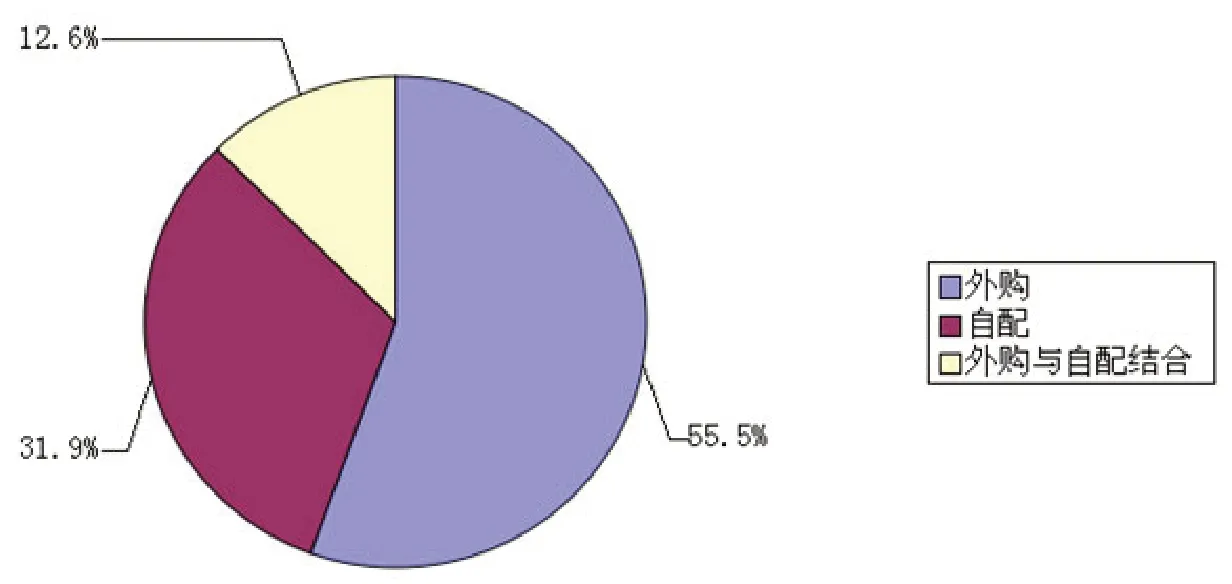

精料補充料主要包括玉米、豆粕和小麥麩等。在調研的牛場中,31.9%的奶牛場精補料自配,55.5%的牛場外購,12.6%的牛場自配和外購相結合(圖9)。外購的公司以及原料的不同造成了精補料的價格也相差較大,在2 000~4 000 元/噸之間。精補料的消耗量也隨牛場的規模不同而不同,從幾百到上萬噸不等。

圖9 2013 年使用不同方式采購精補料的牛場比例分布情況

2.4 衛生保健與疫病防制

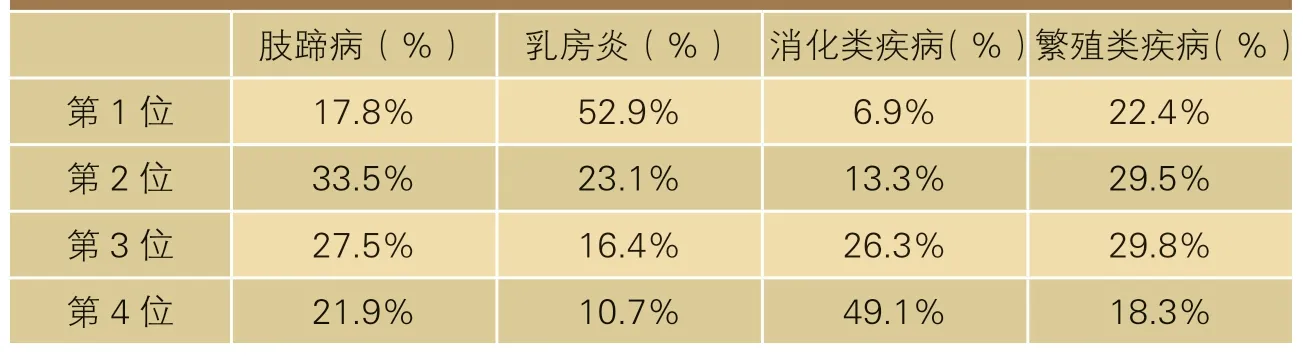

2013年的調研發現,52.9%的奶牛場認為乳房炎對奶牛場的收益影響最大,22.4%的奶牛場認為繁殖類疾病對奶牛場的收益影響最大,另有17.8%和6.9%的奶牛場分別認為肢蹄病和消化類疾病對奶牛場的收益影響最大(表5)。與2011年和2012年的調研相比,認為繁殖類疾病對奶牛場收益影響最大的奶牛場比例有了明顯提高(2011年和2012年的奶牛場比例分別為13.5%和16.7%)。

表5 2013 年奶牛場常見病對牛場收益影響程度排位占比情況

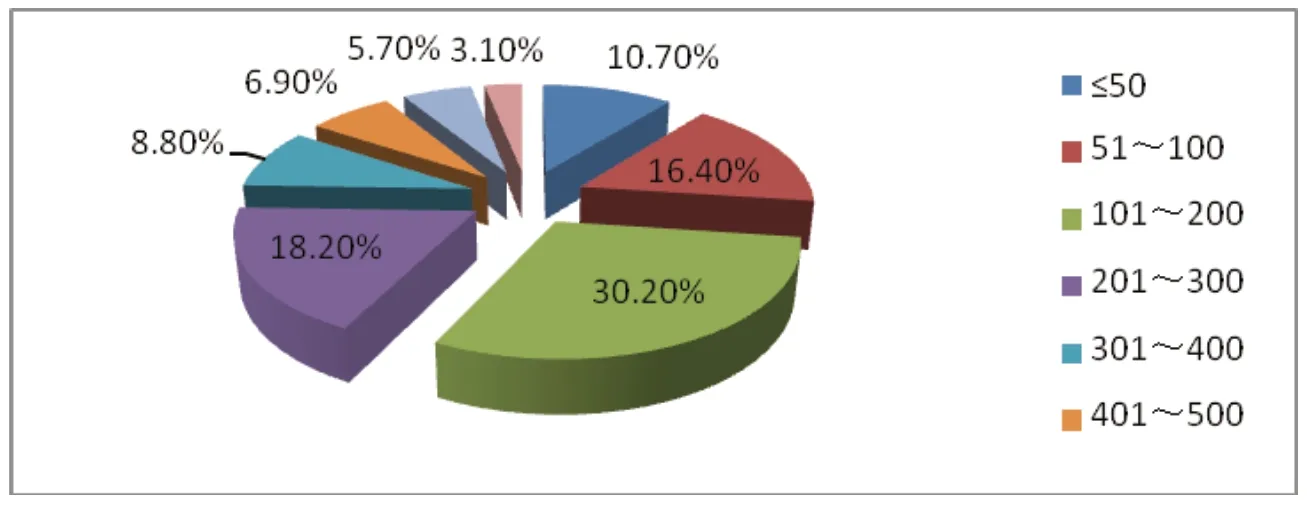

為了治療奶牛疾病,牛場付出的代價也是不一樣的。2013年,奶牛年頭均治療費用在50 元以內的奶牛場數量占調研牛場總數的10.7%,在51~100 元的占16.4%,在101~200 元的占3 0.2%,201~300 元的占18.2%,301~400 元的占8.8%,401~500 元的占6.9%,501~1 000 元的占5.7%,還有部分奶牛場治療費用大于1 000 元,占3.1%,其中最高達到2 200 元(圖10)。和2011、2012年比較,2013年用于奶牛疾病的治療費用明顯增高。

圖10 2013 年奶牛場年頭均治療費用(單位:元/頭)

疾病淘汰率最能反映牛場的生產管理狀況,飼養管理水平較高的牛場,奶牛的疾病淘汰率就低。調研的奶牛場中,2013年疾病淘汰率≤5%的奶牛場占比為54.8%,在5%~10%(含10%)的奶牛場比例為15.3%,在10%~20%(含20%)的奶牛場比例為12.1%,淘汰率大于20%的奶牛場比例為17.8%。2011~2013年奶牛場因疾病造成的淘汰率變化不大(圖11)。

圖11 2011~2013 年奶牛場因疾病所造成的淘汰率

在牛場防疫方面,有94.3%的奶牛場每年定期檢測布氏桿菌病和結核病,100%的奶牛場定期對奶牛進行口蹄疫疫苗注射,有6.4%的調研奶牛場注射布氏桿菌疫苗,有3.7%和1.6%的奶牛場注射炭疽和流行熱疫苗。

2.5 糞污處理

奶牛養殖場的糞污處理是奶牛養殖現代化、標準化的重要環節。糞污處理方式關系到我國奶業的健康發展。此次調研中發現,在采用規模場經營模式的奶牛場中,人工清糞和鏟車清糞是牛舍的主要清糞方式,采用電動機械刮板清糞的牛場的占比也達到四分之一;在養殖小區中,人工清糞是牛舍的主要清糞方式,占比達到84.62%,其它清糞方式所占份額較少(表6)。

表6 2013 年規模奶牛場牛舍清糞方式分布情況

與牛舍清糞方式略有不同,擠奶廳可選用的清糞方式,除人工清糞外,主要是水沖清糞。采用規模場經營模式的奶牛場中,擠奶廳人工清糞的比例為60.17%,水沖清糞的比例為50%;在養殖小區中,擠奶廳人工清糞的比例高達82.69%,水沖清糞的比例為34.62%(表7)。

表7 2013 年規模奶牛場擠奶廳清糞方式分布情況

奶牛場糞污處理方式主要有直接還田、沼氣池發酵、生產有機肥、生產牛床墊料等。總體看,牛糞直接還田的奶牛場所占比重最大,在養殖小區和規模經營的奶牛場中分別占47.17%和53.23%;其次被奶牛場普遍運用的處理方式是將牛糞加工為有機肥,養殖小區和規模經營的奶牛場分別占39.62%和31.45%。

目前奶牛場污水處理方式主要有污水池存放、沉淀池處理后排放、排入沼氣池發酵和進入氧化塘無害化處理等,其中將污水收集進沉淀池,然后處理排放的奶牛場所占比例最高,占總樣本的42.86%;其次是污水池存放,占總樣本的1/3;直接排放到生活排水道或就近水體的比例最小,分別占6.55%和1.79%。

3 奶牛單產和生鮮乳質量

3.1 奶牛單產

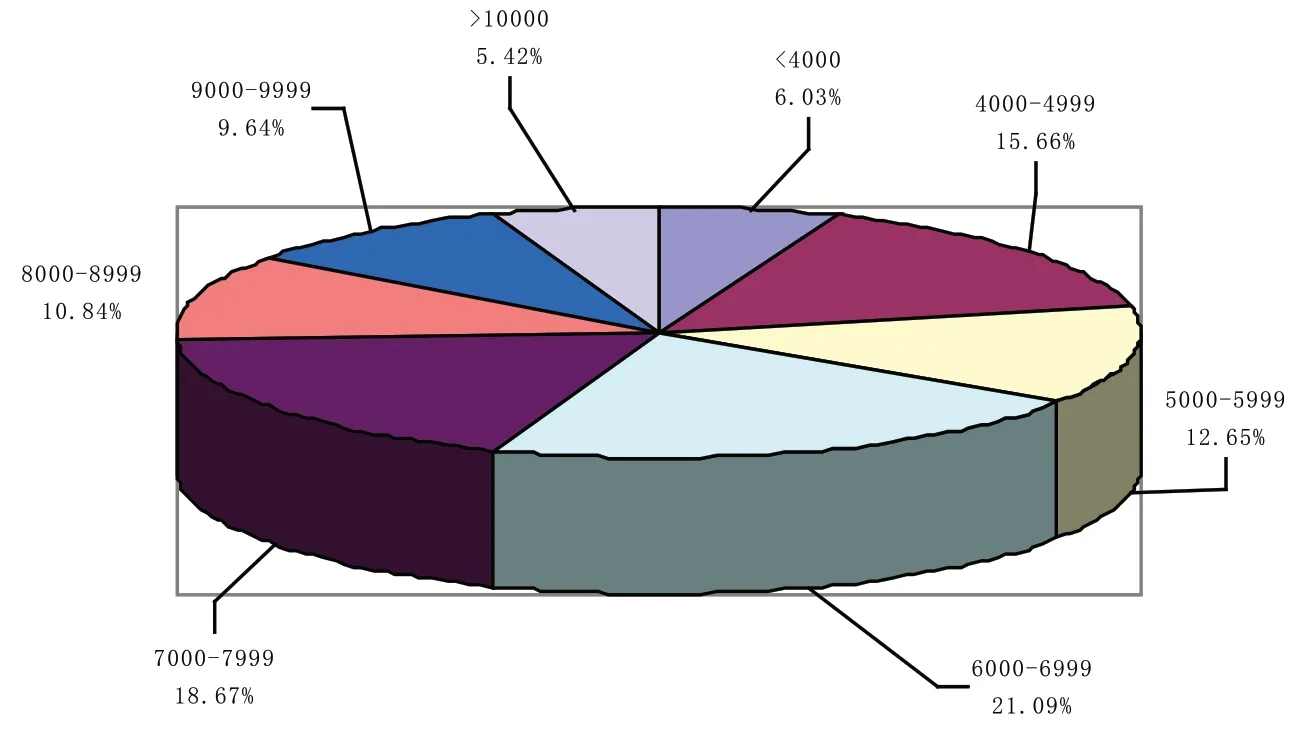

奶牛場成母牛年均單產是衡量奶牛場飼養工作質量的一個重要指標,反映了牛場的平均管理水平。2013年調研奶牛場成母牛年均單產為6 726.15 千克/年?頭,比全國平均水平5 500 千克/年?頭高1 266.15 千克/年?頭(22.29%);其中,單產最高的為12 358.9 千克/年?頭,最低的僅為2 500千克/年?頭。2013年調研奶牛場成母牛年均單產數值區間的分布如圖12所示。

圖12 2013 年調研奶牛場成母牛年均單產分布

同時,調研規模奶牛場近兩年成母牛年均單產呈現上升趨勢,2013年成母牛年均單產分別比2011年(6 197.45 千克/年?頭)和2012年(6 447.55 千克/年?頭),增長了528.7和278.6 千克/年?頭,增長幅度分別為8.53%和4.32%。

3.2 生鮮乳質量

生鮮乳的質量情況主要體現在生鮮乳的營養指標和衛生指標上。生鮮乳的營養指標主要包括乳脂率、乳蛋白率和干物質含量。2013年,調研奶牛場1月平均乳脂率為3.817%(最低為3.0%,最高為5.4%),8月為3.659%(最低為2.8%,最高為4.9%);1月平均乳蛋白率為3.166%(最低為2.31%,最高為4.10%),8月為3.079%(最低為2.07%,最高為3.80%);1月平均干物質含量為12.298%(最低為8.2%,最高為14.6%),8月為11.988%(最低為8.1%,最高為14.2%)。

圖13和圖14為2011~2013年1月和8月調研奶牛場平均乳脂率、乳蛋白率、干物質含量情況。可以看出,上述3 個指標,各年8月數值均略低于1月數值;乳脂率逐年上升,而乳蛋白率和干物質含量2013年與2011年相比略有下降。

圖13 2011~2013 年調研奶牛場平均乳脂率和乳蛋白率情況

圖14 2011~2013 年調研奶牛場平均干物質含量情況

生鮮乳的衛生指標主要有細菌總數和體細胞數。2013年,各調研奶牛場細菌總數和體細胞數差異較大。細菌總數方面,1月時,平均為26.705 萬CFU/mL(最低為0.2 萬CFU/mL,最高為200 萬CFU/mL);8月時,平均為35.204 萬CFU/mL(最低為0.2 萬CFU/mL,最高為200 萬/mL)。體細胞數方面,1月時,平均為31.011 萬個/mL(最低為0.24 萬個/mL,最高為60 萬個/mL);8月時,平均為35.331萬個/mL(最低為0.36 萬個/mL,最高為80萬個/mL)。

2011~2013年調研奶牛場生鮮乳衛生指標情況如圖15所示。從圖15可以看出,細菌總數和體細胞數呈明顯的下降趨勢。2013年1月和8月生鮮乳細菌總數分別比2011年下降了13.82%和7.93%;體細胞數1月和8月分別比2011年下降了12.3%和11.96%。另外,各年生鮮乳8月衛生指標數值均高于1月數值,如2013年8月的細菌總數和體細胞數分別比1月的高32.30%和13.52%。

圖15 2011~2013 年生鮮乳細菌總數和體細胞數情況

4 奶牛場的成本效益情況

4.1 成本情況

受玉米、豆粕等價格上漲,人員工資增加的影響,2011~2013年牛場的直接飼養成本也有了較大的增長。在調研的牛場中,2011~2013年的平均直接飼養成本分別為2.51、2.83、3.14 元/千克,平均完全飼養成本分別為3.20、3.31、3.62 元/千克。其中,有55.91%的牛場2012年的直接飼養成本較2011年增加了0.1~0.3 元/千克;有45.16%的牛場2013年的直接飼養成本較2012年增加了0.1~0.3 元/千克。

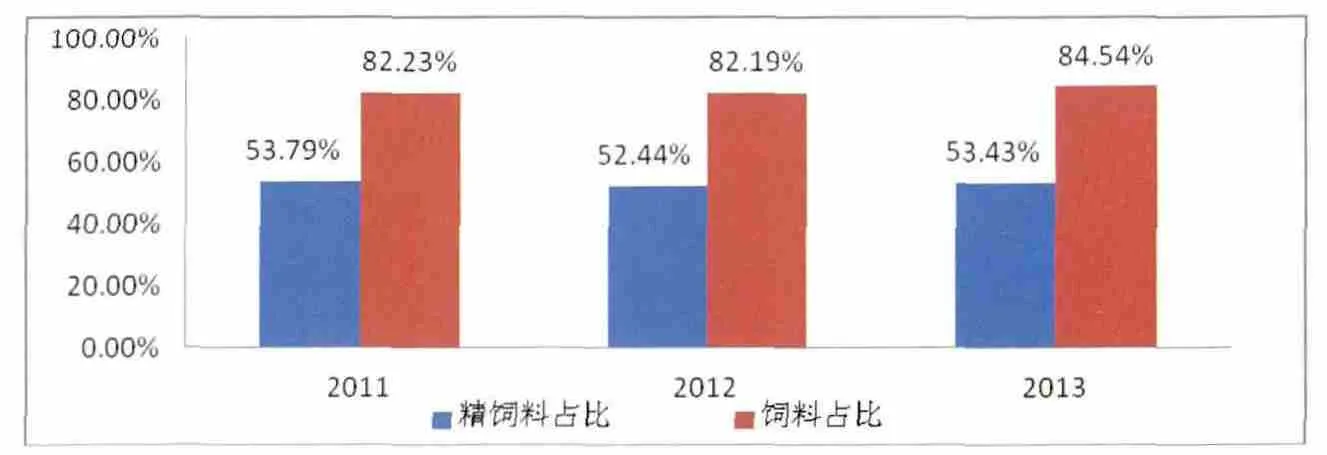

在各類成本中,飼料成本的占比最高。2013年,調研奶牛場的飼料成本占總成本的平均比例為84.54%,其中有76.58%的牛場飼料成本占比超過80%,有23.42%的牛場飼料成本占比甚至超過了90%。與2011、2012年相比,奶牛場的飼料成本占比情況基本不變。在飼料成本中,精飼料的成本又占一大部分,很多牛場用于購買精料的支出是購買粗飼料支出的2 倍。2013年,精飼料在總成本中的平均占比為53.43%,這一比值與2011、2012年基本相同(圖16)。

圖16 2011~2013 年規模奶牛場購買精飼料的支出和飼料支出占總支出的比例情況

4.2 效益情況

牛場的收入主要來自生鮮乳的銷售,在產量不變的情況下,生鮮乳的銷售價格決定著牛場的收入。2011年到2014年2月,我國生鮮乳平均收購價格持續上升。2014年2月為4 936.63 元/噸,比2011年的3 700.50 元/噸提高了1 236.13元/噸,增幅為33.40%(表8)。從表8還可以看出,2013年8月后生鮮乳平均收購價格上漲幅度最大,達到11.49%,2014年2月漲幅開始回落。

牛場的利潤主要來源于泌乳牛,牛場泌乳牛占比越高,泌乳牛的年平均利潤越高,則牛場的利潤就越高。隨著科技手段的使用,奶牛單產水平不斷提高,泌乳牛的年利潤也呈現出增長趨勢。2013年,調研奶牛場泌乳牛的年平均收益為5 348.48 元/頭,較2011、2012年分別增長了35.97%、22.38%。

表8 2011 年至2014 年2 月生鮮乳收購平均價格及增長幅度

自2011年以來,牛場的效益情況在不斷好轉,虧損牛場的數量在不斷減少。在調研的牛場中,2011年虧損牛場的比例為12.8%,2012年降低為7.35%,到了2013年虧損牛場的比例僅為4.17%。

5 政策落實及需求情況

5.1 政策落實情況

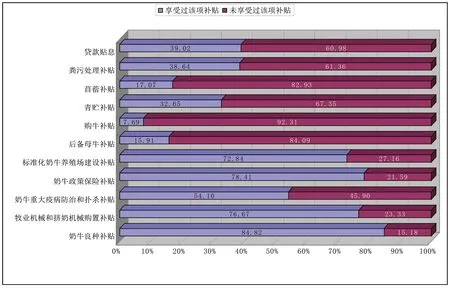

自2008年三鹿牌“嬰幼兒奶粉事件”之后,國家出臺了一系列政策扶持奶牛養殖業的發展,通過調查發現,享受過奶牛良種補貼政策的奶牛場所占比例最高(與2012年相同),達到近85%,其中近85%的奶牛場認為奶牛良種補貼政策執行效果好,10%認為效果一般,有5%認為應該讓奶牛場有自主選擇凍精產品的權力。其次為奶牛政策保險補貼,享受過該項補貼的牛場比例達到78.41%,比2012年(59%)提高了近20 個百分點,其中95%的奶牛場認為該項補貼政策效果較好。第三為牧業機械和擠奶機械購置補貼,享受過該項補貼的牛場比例達到76.67%,與2012年(73%)持平,其中95%以上的奶牛場對該項補貼的效果表示滿意。奶牛場享受過購牛補貼的比例最低,僅為7.69%,且主要集中在黑龍江省(圖17)。這與黑龍江省政府2013年開始實施現代示范奶牛場建設項目有關,該項目旨在扶持重點乳品企業在全省范圍內建設一批高產、高效、在提高單產水平和生鮮乳質量方面發揮示范帶動作用的現代化奶牛場。

圖17 奶牛場享受奶業扶持政策情況

5.2 政策需求情況

調研過程中,奶牛場負責人均表示,2008年后我國出臺并實施的一系列奶業扶持政策和補貼政策,深得民心,讓奶牛養殖者真正得到了實惠,調動了其積極性,推動了我國奶牛養殖業的健康快速發展。同時希望相關政策能夠結合奶牛場的實際需要,加大宣傳力度,增加覆蓋面,擴大扶持范圍,提高補貼標準,實現專款專用、資金到位、落到實處、重點扶持、長期重視。

一是希望出臺的相關政策,涉及到飼料、基礎設施、機械設備、購牛、糞污處理、生鮮乳交售等各個環節。按關注度高低排在前五位的分別是:(1)生鮮乳收購價格機制,如最低保護價、優質優價機制等,以最大限度地保證生鮮乳收購價格的穩定以及奶牛養殖者的利益;(2)貸款扶持政策,特別是大額度無息貸款等,以解決奶牛場資金不足的問題;(3)環保和糞污治理補貼政策;(4)粗飼料補貼,如在牧草種植和青貯種植用地方面給予優惠政策等;(5)新建牛場建設用地扶持政策,如簡化用地審批手續等。其中(1)、(3)和(4)項在2012年的調研結果中也同樣出現,但關注度排位不同,且2013年新增了貸款扶持政策和新建牛場建設用地扶持政策。2013年其它關注度相對較高的扶持政策有:奶牛良種補貼、生鮮乳第三方檢測機制、限制奶粉進口、飼料成本補貼等。

二是補貼對象,應以扶持規模化、標準化、現代化奶牛場為主,且應以老牛舍的改建和擴建為重點,對其購牛、基礎設施建設、購買農機和擠奶機等給予補貼;同時,應該對奶業專業合作社和向家庭牧場轉變的農戶給予重點扶持,以促進優勝劣汰,提高我國奶牛養殖業的總體水平。

三是補貼方式,希望能夠建立牛只登記管理制度,并按照奶牛的存欄數、奶牛單產或生鮮乳的產量對飼料、購牛、生鮮乳收購、奶牛場改擴建等給予不同級別的現金補貼,以準確掌握奶牛生產實際情況,促進奶牛提高單產,提高飼料利用率,降低生產成本,保證奶牛養殖業健康穩定發展。

6 牛場急需解決的問題

調研發現,奶牛場在當前和今后發展過程中急需解決的問題按先后主要有:

(1)資金問題。奶牛場普通反映,資金缺口較大,特別是奶牛場所需擴建資金、購牛資金以及制作青貯的資金。

(2)土地問題。奶牛場擴建或搬遷急需土地;另外,配套的優質粗飼料用地也十分不足,外購的粗飼料質量和價格又不成正比。

(3)環保問題。包括需要解決相應的資金問題、技術問題和設施設備問題。

(4)人員問題。奶牛場擴大規模后,缺乏專業技術人才和管理人才,如配種員、營養師、獸醫師等。另外,奶牛場普遍存在著員工隊伍老化和招工難的問題。

(5)技術咨詢與服務問題。奶牛場在改擴建過程中,面臨一系列問題,如配種、疾病防治、疫病防控、奶廳建設與管理、乳房炎和肢蹄病的防治、奶牛舒適度的提高等,但是可提供的技術咨詢或服務卻無法滿足奶牛場需求,特別是現場指導和相關的技術培訓。

(6)生鮮乳收購問題。一方面,生鮮乳收購價格偏低,奶牛場利潤不高;另一方面,乳品企業聯合壓低生鮮乳收購價格也時有發生。

(7)現代化機械設備的引進問題。為提高生產管理水平,奶牛場急需引進現代化設施設備,如降溫設備、飼料投料車和攪拌車、臥床、飼料地種植所需的農機具等。

7 對未來奶業發展的預期

調研結果顯示,77%的奶牛場對未來3 年我國奶牛養殖業乃至奶業的發展充滿信心。他們認為,奶業是陽光產業,是關系到畜牧業、農業發展及國計民生的重要行業,具有較強的經濟發展牽動力,乳制品以其豐富、科學、合理的營養結構和方便食用的特點,被越來越多的人認可和推崇,因此奶業發展市場前景廣闊,且認為一定會蓬勃發展。但在這一過程中,要有好的奶業扶持政策;要穩中求發展,避免大起大落,避免政策引起“一窩蜂式”倒買倒賣奶牛,導致價格虛高;另外,集約化、規模化是奶牛養殖業的發展方向,散戶將被淘汰,小區也將逐漸消失而向牧場轉型,但超大規模牧場也存在風險,因此要發展奶牛存欄在1 000~5 000 頭的適度規模的養殖。

27.87%的奶牛場對未來3年中國奶業發展信心不足,認為奶業前景不容樂觀,其原因主要有:(1)飼料等養殖成本上升;(2)生鮮乳收購價格偏低,且波動較大;(3)政策不穩定;(4)進口奶源對國內奶牛養殖業造成沖擊等。

6.58%的奶牛場認為未來3 年中國奶業機遇與挑戰并存,是資本、實力與市場的全面較量,這個市場包括國際和國內2 個市場,中國的奶業從業者必須掌握國內外奶業發展狀況,做到知已知彼,才能抓住機遇,迎接挑戰。

有4.92%的奶牛場認為很難預測未來奶業形勢和走向。