中小學校內部控制體系建設初探

2014-12-17 21:51:00李赟

新會計 2014年10期

李赟

近年來出現的不少令人觸目驚心的大案要案,很多是內部控制缺失或存在嚴重缺陷,未能有效防控經濟風險而釀成大錯。如何完整構建單位內部控制體系并有效執行已成為各方所關注的焦點和重點問題。本文對此進行探討。

一、中小學校內部控制體系現狀

(一)內部控制設計意識有待加強

學校現有的內控體系普遍存在控制環節不系統、控制部門不聯動的問題。如大多將內控著眼點和著力點放在總務、財務、財產管理等具體崗位工作職責上,而缺少適合內控系統運行的組織架構建設,忽略了經濟活動決策和監督層面的控制與監督。內控建設交由學校總務部門獨立完成,對于教研、教導、人事、辦公室等各相關部門間的職責界定、崗位要求、信息傳遞路徑沒有更高一級的行政領導具體負責,很多制度中未能明確執行部門、執行時間,或者有此內容也僅僅是總務部門的一紙空文無人落實。究其原因是單位領導尚沒有意識到內控的建立健全和有效執行需要頂層設計,內控的前提是建立單位各部門在內部控制中的溝通協調和聯動機制。

(二)內部控制內容有待規范

內控體系不完整。筆者走訪的147所學校中,56%的學校未能制定政府采購方面的內控制度、46%的學校未能制定工程項目管理方面的內控制度、81%的學校未能制定合同管理方面的內控制度。另外支出控制中關于專項資金的管理,大部分學校將管理范圍局限在設備款、維修款的使用,沒有形成對所有具有指定用途資金的管理辦法。已建立的內控制度也缺少邏輯性,如報銷管理制度、采購流程圖、申購單,流程圖與申購單(控制單據)與報銷制度間缺少銜接關系。整體制度未能按照《規范》要求形成完整、統一的管控體系。部分內容嚴重滯后。如義務教育學校的收入內容中還有學費、借讀費、預算外收入、附屬單位交款;報銷制度中還存在報銷“教工子女學雜費、職工家屬醫療費”等內容;固定資產報廢審批權限仍停留在九十年代的標準;固定資產仍將以前的規定作為入賬標準等,制度中存在一些明顯不符合現在管理要求的內容。

(三)內部控制認知水平有待提升

各校對整個內控體系的認知程度參差不齊,有些制度雖已建立,但對控制的關鍵環節未能很好理解。如預算編制必要的程序、預算執行情況的全過程監控;經濟活動嚴禁體外循環、不同類支出審核的相應要求;政府采購的不同采購模式與相應流程;固定資產的報廢權限和程序、殘值的管理程序與上繳;工程項目的施工隊伍選擇、預算控制、進度款控制、審價控制;合同簽訂的授權、審核、歸口管理等。管理層面對內控關鍵點的把握不到位,勢必影響內控體系的設計質量。

操作性內容過少。調查發現有相當多單位的內控制度用較大篇幅去規定原則、意義或解釋專業概念,這些在上級文件中已經有明確規定的內容,而對貫徹落實上級文要求需要采取的具體控制措施沒有設計。如為確保預算編制的真實準確,基礎信息如何傳遞與核對;支出審核時需要關注哪些要素;政府采購必須執行什么樣的程序;固定資產的盤點時間、人員與內容等。還有些制度設計時權責不清晰,規定“某時間”、“相關部門”、“有關人員”實施,因此操作性較差。

二、中小學校內部控制完善的思考

(一)提高內部控制認識

1.各級領導重視。要按照現行教育管理體制,明確與經濟管理相關的各級各部門的內控責任,促進“內需”。要細化考核指標和評價標準,建立健全獎懲制度,將落實情況納入對部門和單位負責人年度工作考核的內容,尤其是要實行嚴格的責任追究制度,從而促進各級領導對內控建設的主觀能動性。

2.深入宣傳,改善內部控制環境。深入宣傳單位內部控制的意義與作用。既可以通過印發材料、會議宣講、網絡等方式宣傳內控的相關知識,提高學校管理層對內控的一般認知水平;也可以通過召開專題會、與被審計單位交流溝通、組織研討等形式,宣講和研析內控的實際操作流程,深化管理者對內控重要意義與作用的認識。廣泛宣傳重視內控而且執行力強的先進典型。要通過宣傳先進,為各單位樹標桿,使之學有榜樣,促進各級各類學校內部控制的平衡發展,全面推進。

3.強化建設,提升管理隊伍素質。要合理設置崗位,明確崗位職責。根據不同類型單位的管理需要,為內控體系的建立創造條件,提倡高中、教院等大型教育單位設置與總務管理相分離的財務管理崗位,對幼兒園等后勤人員偏少的給予政策傾斜,允許配備采購人員(現大多由出納或財產管理員兼任),切實解決內控無法分離不相容職務的問題。要加強業務培訓,提高相關人員勝任能力。要采取多種形式,對校長、總務主任、財務主管、教導主任、財務、財產管理等各層面管理者進行日常培訓,可以請專家作專題講座,也可以請基層學校介紹經驗,包括審計人員對實際案例進行剖析,并在時間和經費上給予保證,以提高內控人員的業務管理能力。

(二)強化內部控制管理

1.樹立全員風險管理與控制意識。隨著市場經濟的發展,學校經濟環境越來越復雜,學校管理層應加強風險管理意識,培養加強學校教職員工的風險管理意識。首先應關注所有的經濟活動流程,按照風險發生的可能性及影響程度,分析出各流程的關鍵控制點,在權衡成本效益原則后,對每一控制點制定出相應的措施和方法,以確保將風險控制在可承受度之內。同時樹立不相容職務相互分離控制意識、內部授權審批控制意識、歸口管理控制意識、全面預算控制意識、財產保護控制意識、會計控制意識、單據控制意識、信息內部公開控制意識,以確保內部控制體系發揮其應有的作用。

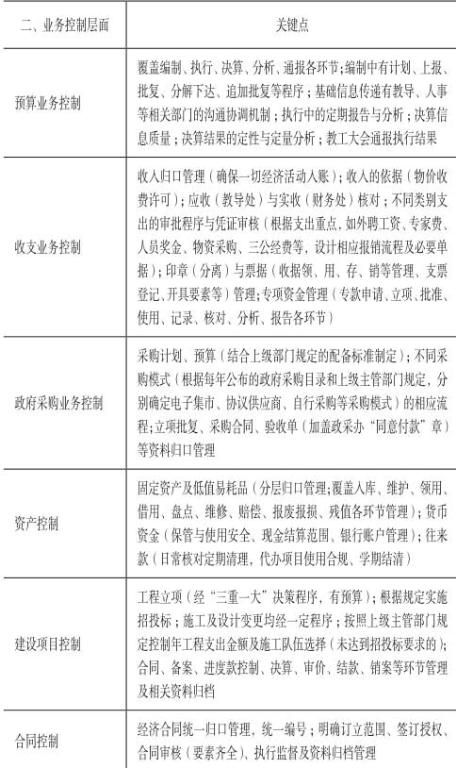

2.建立業務關鍵控制點。單位及業務層面的內控環節設置,是確保內控體系發揮作用的根本所在。學校領導大多是教育行業的專家,中層管理人員也是教育崗位的佼佼者轉入管理崗位,缺乏一定的專業背景或知識,如果沒有主動學習的意識與能力,內控關鍵點的設計無疑是整個內控體系建立的難點。筆者結合行業規范和學校管理特點,對各層面關鍵控制點作了梳理,見下表。

本文對現有規范進行了梳理和分析,對系統內內控體系現狀進行了剖析,結合工作實際對中小學內部控制體系進行了探討,以期為中小學內部控制建設提供參考。endprint

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

臺聲(2016年2期)2016-09-16 01:06:53

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08