會計準則國際趨同研究框架構建:綜述與啟示

2014-12-17 19:30:33劉剛

新會計 2014年10期

劉剛

【摘要】經濟全球化的浪潮使得會計準則的國際化成為大勢所趨。當前會計國際化已經進入國際趨同階段。本文從會計準則國際趨同的背景與動因、會計準則國際趨同的影響因素、會計準則國際趨同的經濟后果等方面,對近年來研究會計準則國際趨同的國內外文獻進行綜述。在此基礎上,從橫向與縱向兩個視角構建會計準則國際趨同的研究框架,并分析會計準則國際趨同的未來研究方向,進而歸納出對我國的啟示。

【關鍵詞】會計準則國際趨同經濟后果研究框架

一、引言

會計準則是對會計信息的加工、披露等具有約束作用的規則,是企業確認、計量、記錄與報告其經濟活動的標準。經濟全球化的浪潮使得會計準則的國際化成為大勢所趨。會計的國際化是指會計實務跨越國界,并對其他國家會計實務產生影響(汪祥耀,2001)。會計的國際化經歷了從國際協調到國際趨同的過程。2001年,國際會計準委員會(IASC)改組成為國際會計準則理事會(IASB)并正式提出趨同的概念以來,國際趨同進程不斷深化。目前全球已有120多個國家和地區直接采用國際會計準則(IFRS)或與之趨同。國外關于會計準則國際趨同的研究已經取得了豐碩的成果,極大地推動了準則的制定與完善。國內的研究主要還是模仿國外研究,缺少對我國特殊制度環境、文化傳統的考量。因此,我國會計準則國際趨同研究仍具有相當的潛力,也具有緊迫性與重要性,亟待理論界的進一步探索。

本文旨在回顧相關研究的國內外文獻,并提煉出研究框架。從會計準則國際趨同的背景與動因、會計準則國際趨同的影響因素、會計準則國際趨同的經濟后果三個視角較為系統地梳理會計準則國際趨同的研究成果,進而從橫向與縱向兩個視角構建出會計準則國際趨同的研究框架。分析會計準則國際趨同的未來研究方向,總結我國研究存在的問題,進而歸納出對我國的啟示,以期更好地促進我國會計準則國際趨同進程。

二、會計準則國際趨同研究回顧

對于會計準則國際趨同的定義,理論界存在多種解釋。朱星文(2009)通過對各種不同定義的探討,指出會計準則國際趨同是指不同國家的會計準則,在資本市場的國際化和貿易國際化日益發達的基礎上,逐漸相互吸收,相互滲透,從而趨于接近,甚至趨于一致的現象。本文從三個視角回顧國內外相關研究文獻,包括會計準則國際趨同的背景與動因、影響會計準則國際趨同的因素以及會計準則趨同的經濟后果。

(一)會計準則國際趨同的背景與動因

1.會計準則國際趨同的背景。隨著世界經濟的融合,會計作為一種商業語言,在動態的、不斷調整中最終走向了會計準則的國際趨同。事實上,會計國際化始于20世紀60年代中后期,經歷了會計準則協調、會計準則趨同兩個階段。2001年國際會計準則理事會(IASB)正式提出趨同的概念。然而,國際趨同的概念得到廣泛使用是在2006年后。2005年,歐盟27個成員國、澳大利亞、新西蘭、俄羅斯等國約7000家上市公司遵循IFRS編制財務報表。國際會計準則制定機構在2009年改組后,世界上越來越多的國家采用了IFRS。即使是曾經并不認同會計準則趨同的美國,在2010年,其GAAP與IFRS之間的主要差異基本消失。

我國于2006年發布了39項企業會計準則,2010年又發布了中國企業會計準則與國際財務報告準則持續趨同路線圖,中國會計準則也實現了與IFRS的基本趨同(王松年,2012)。隨著金融危機的爆發,國際會計準則理事會加快了相關準則項目的進程,國際財務報告準則正經歷重大的變革,一些主要經濟體的會計準則國際趨同也出現了一些新的情況(楊敏,2011)。在這樣的背景下,會計準則的國際趨同進程面臨著新的挑戰。

2.會計準則國際趨同的動因。會計準則國際趨同的動因可分為兩類,其一是外部環境的推動,其二是內部自身存在的差異。朱星文(2009)認為資本市場的全球化與國際貿易的發展推動了我國會計準則的國際趨同,而吸引外資則是會計準則趨同的原動力。外資的進入以及兼并收購案例的不斷增長,客觀上促進了我國會計準則與國際會計準則的趨同。Nobes與Parker(2004)認為會計準則趨同之所以存在,是因為各國間會計準則的差異導致會計實務的差異,進而使得會計信息決策相關性、可比性與透明度降低。Ding等(2007)構建了測量國內與國際會計準則差異的兩種類別:缺少和分歧。Nobes(2009)認為這兩種測量的差別缺乏有用性,最重要的是會計實務是否在國內公司或國際公司間可比。楊有紅與王海濱(2013)認為會計準則自身的差異主要體現為不同準則內容的差異、準則差異的分類與度量以及準則差異導致實務差異。

(二)會計準則國際趨同的影響因素

張鐵鑄與周紅(2007)認為會計準則國際化包括形式上國際化與實質上國際化,形式上的國際化指準則本身國際化,實質上的國際化指會計準則規范下的會計實務處理國際化。在兩個不同的層面,影響因素是不同的。因而,本文從會計準則與實務規范兩個層面進行綜述。

1.會計準則層面。Nobes(1992)研究環境因素對不同國家會計準則的影響,發現此類因素主要集中在宏觀層面。Chan和Seow(1996)研究股票收益率與根據美國公認會計準則(GAAP)調整后的盈余以及其他國家會計準則下的盈余的關系,發現所得結果受到不同社會制度因素驅動。Hail等(2010)則以金融危機為背景,從經濟與政治兩個視角分別分析與評估美國會計準則趨同的方式。研究發現,阻礙美國會計準則與國際會計準則趨同的重要因素主要是基于經濟的成本效益衡量以及國家間的政治博弈。朱星文(2009)認為在我國利潤至上的法律環境中,要在收益確認上與國際會計準則趨同或一致,引入全面收益表,目前還存在著障礙。

2.會計實務層面。Hofstede(1980)提出的會計文化觀最為經典,他認為文化不僅能夠有效彌補正式制度在規制或約束人們行為及其相互關系方面的漏洞,而且還會對社會的經濟發展產生重大影響。Gray(1988)進一步發展會計文化觀,指出會計人員的價值觀源于社會價值觀,而會計價值觀又會影響會計制度。Lang 等(2006)研究發現在會計準則相同時,公司所處環境的差異會影響凈利潤的可比性。Zeff(2007)認為財務報告可比性受到包括商業和金融文化、會計文化、監管文化等在內的因素影響。Ding等(2007)則發現會計準則的趨同與股票市場以及股權集中度有關。國內研究中,張鐵鑄與周紅(2007)認為現有的研究沒有很好地將會計準則與會計實務兩個層面結合起來研究。付玉梅和李慶德(2013)認為會計準則的實施依賴于會計人員的職業判斷,而我國會計人員整體素質偏低,這制約了會計準則國際趨同的進程。endprint

(三)會計準則國際趨同的經濟后果

會計及其準則具有技術性和社會性雙重屬性,因而,會計準則的國際趨同具有經濟后果。會計準則國際趨同經濟后果的研究主要分為以下方面:

1.對會計信息質量的影響。Barth等(2008)選擇了21個國家的公司作為研究樣本,以更綜合的方法,發現使用IFRS后公司盈余管理普遍減少,確認損失更加及時,會計數據也更具價值相關性,這表明使用IFRS提高了會計信息質量。然而,Hung等(2007)研究發現,德國按照IFRS的要求披露的公司與那些沒有采用IFRS的公司,會計數據的價值相關性沒有發生明顯改變。Atwood等(2011)以美國的公司分析,結果表明在IFRS下報告的盈余與未來現金流的緊密程度低于在GAAP下報告的盈余。Ahmed等(2012)則將強制執行IFRS國家與非IFRS國家上市公司的會計信息質量進行對比,但并未發現兩者之間有顯著的不同國內研究方面。

國內研究中,薛爽等(2008)研究表明在新準則下會計信息更具價值相關性,而且由新舊準則引起的會計信息差異提供了增量信息;羅婷等(2008)也得出新會計準則實施顯著提高會計數據的價值相關性的結論;劉永澤與孫鬻(2011)研究我國會計準則國際趨同后公允價值信息的價值相關性,發現公允價值的引入在一定程度上提升了上市公司財務報告的信息含量,公允價值信息的價值相關性未明顯受金融危機影響。然而,朱凱等(2009)通過比較分析會計準則改革前后的會計盈余價值相關性,發現新準則實施后的會計盈余價值相關性并未顯著提高。可見,國際趨同對會計信息質量的影響,國內外研究均未達成一致的結論。

2.對資本市場的影響。會計準則國際趨同對資本市場的反應一般采用事件研究。Armstrong等(2010)研究在歐盟2002年至2005年間采用IFRS的16個關鍵事件對市場的反應,發現那些能增加采用可能性的事件,對股市有顯著的正向作用。Klimezak (2011)則研究強制使用IFRS對波蘭公司的影響,發現在使用IFRS前后,年報的公布并沒有使股市出現顯著的超額收益。國際趨同對資本市場產生經濟后果包括資本市場流動性、資本成本、資本市場配置效率等。Daske等(2008)研究表明強制執行IFRS使得資本市場的流動性增加,而且資本成本降低,企業價值增加。Wang等(2011)發現采用IFRS減少了公司與投資者之間的信息不對稱。Bissessur等(2012)則研究了澳大利亞強制采用IFRS后股市同步性的變化,結果支持了IFRS更能反映公司特質以及更具可比性信息的假設。

國內魏明海(2006)發現會計準則國際趨同能減少信息不對稱,并能降低資本成本。朱凱等(2009)進一步研究發現,會計準則改革而產生的投資者信息準確度調整,直接影響了公司的資本成本。汪祥耀(2011)從資本成本的角度檢驗了我國新會計準則的實施效果,研究發現實施新準則后我國資本市場整體的資本成本有所下降。但該結論在產業與行業檢驗中并不適用,行業差異與會計信息環境等因素也將影響會計準則。

3.對其他社會經濟方面的影響。會計準則國際趨同對其他社會經濟方面的影響,主要表現在政治、經濟與社會等領域。Hail等(2010)研究影響美國公司采用IFRS的政治經濟因素,發現公司主要在三方面進行成本收益權衡:一是可比性增加帶來的收益;二是節約的報表編制成本;三是由所有公司和美國經濟作為一個整體而共同承擔的一次性轉型成本。Ozkan 等(2012)研究了強制采用IFRS對會計信息在高管報酬契約的影響,結果表明IFRS的使用有助于會計盈余質量和可比性的提高,進而促進高管薪酬契約更加合理。國內研究方面,夏冬林與李曉強(2005)認為會計準則的優劣應該與其所處的經濟環境聯系。對于許多發展中國家,借鑒國際慣例或國際會計準則不難,但由于法律制度、資本市場等不完善,加上文化傳統等因素影響,執行起來并不容易。蘇黎新等(2009)以香港會計準則趨同為背景,研究審計費用與會計數據的關系。結果表明,相對于非IFRS,審計費用對新IFRS下的會計數據更敏感,這表明IFRS提供的會計信息更有利于審計師的審計工作的開展與決策。

三、會計準則國際趨同研究框架

通過文獻綜述表明:國外的研究已初現體系,國內的研究仍處在模仿階段,但是潛力巨大,兩者對會計準則國際趨同都缺乏較系統的邏輯體系。因而,構建其理論研究框架就顯得十分必要,也具有重要意義。張鐵鑄和周紅(2007)認為要完善會計準則的國際趨同研究,必須對研究可能涉及的方面有一個清晰的脈絡。

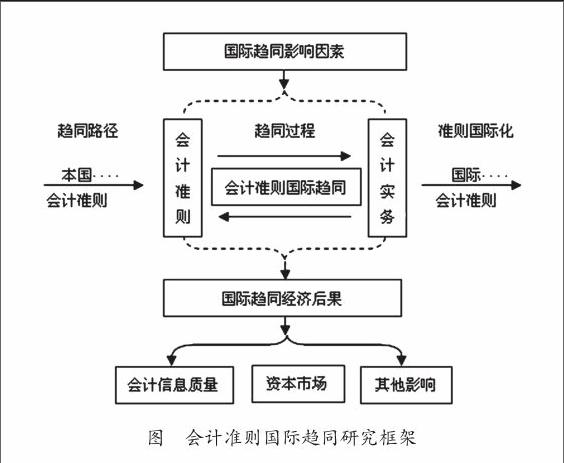

(一)研究框架結構

本文認為,會計準則趨同研究明顯的主線是趨同是一個過程,包括一個國家會計準則國際趨同的方向與路徑選擇。另一主線則立足會計準則趨同這個過程本身,包括其背景與動因、影響因素與經濟后果。因此,本文構建出如圖所示的研究框架。

(二)研究框架釋義

依據框架的構建思路,圖中有橫向與縱向兩個視角,分別反映兩條研究主線。

橫向視角反映的是會計準則國際趨同的實質與目的。反映的是會計準則國際化過程,這既是研究的主要背景,也是研究的出發點與立足點。各國的會計準則國際趨同方向體現的是該國的國際政治經濟地位、國內的法制環境以及利益訴求等,并進一步體現在準則趨同的執行方式上,既可以自愿執行也可能迫于某種壓力強制執行。因此,在執行的路徑上,可以分為“直接使用”“趨同”“認可”與“趨同認可”四種模式。

縱向視角以會計準則國際趨同過程為核心,研究國際趨同的背景與動因、影響國際趨同的因素以及國際趨同的經濟后果。會計準則國際趨同分為會計準則與會計實務兩個層面,而在兩個不同的層面,國際趨同影響因素存在差異。會計準則的國際趨同影響會計實務的處理,會計實務處理的差異又推動著會計準則的國際趨同。兩者相互作用,相互影響,是會計準則國際趨同中不可分割的整體。由于會計準則具有經濟屬性,會計準則的國際趨同也必然具有經濟后果。國際趨同經濟后果主要體現在會計信息質量、資本市場與其他社會經濟影響三個方面。這表明會計準則國際趨同不僅是制度的變革,也是不同相關利益者之間的博弈與均衡。endprint

綜上所述,橫向視角是會計準則國際趨同研究的實質與目的,縱向視角則是研究的主要內容與方向,兩者不是簡單機械的組合,而是具有邏輯聯系的有機整體。通過文獻綜述發現,以往研究會計準則國際趨同多從單一視角或者某幾個視角出發,缺乏綜合視角的分析。我國的會計準則國際趨同正有序地向更深程度發展,對于國內的會計學術界而言,盡管會計準則國際趨同研究是“舶來品”,但僅僅模仿國外的研究是不夠的。因此,本文構建的研究框架,不僅是對已有研究成果的歸納提煉,也是未來研究的創新源泉。

四、未來研究展望及對我國的啟示

會計準則國際趨同伴隨著經濟全球化與金融自由化興起,也需要在這個過程中不斷完善。現有的文獻盡管已有多個角度的進展,但尚未有效構建國際趨同的研究框架。同時也存在的一些問題。如在研究會計準則的國際趨同影響因素時,沒有對不同國家趨同水平差異進行解釋;在研究會計準則國際趨同的經濟后果時,沒有考慮不同國家機構影響力的差異。在研究對象上,基于新興經濟體的國際趨同研究成果很少;在研究結論上,由于樣本與數據的差異導致結果的多樣化,降低了研究的指導意義。因此,未來的研究要逐步克服這些問題,從研究對象、研究內容、研究視角、研究方法上尋找創新點。

會計準則國際趨同是大勢所趨,研究會計準則國際趨同意義重大。“路漫漫其修遠兮,吾將上下而求索”,這個過程也許會很艱難,也會很漫長,需要理論界和實務界共同不懈努力。因此,本文結合文獻回顧與研究框架構建,總結出如下啟示:首先,要充分考慮我國特殊制度背景與經濟環境。我國正處在“全面深化改革”的重要階段,改革仍是當前的主題,這就決定了我國會計準則的國際趨同不能照搬西方國家的經驗,而是要結合轉型經濟的特點,市場經濟體制與資本市場并不完善的現實,堅定立足于制度環境、文化背景、歷史傳統以及經濟基礎,研究具有中國特色的會計準則國際趨同的路徑。其次,要拓寬研究視角。既包括在研究框架內的創新,也包括在研究框架之外的突破;既要有橫向的國家之間的比較,又要有縱向的時間維度比較。既要懂得中國的基本國情,又要重視國際視野,把中國會計準則的國際趨同放在世界政治經濟背景下考量。最后,要促進研究方法創新。既要注重規范研究,也要進一步加強實證研究;既要參考借鑒國外的研究模型,又要創新發展具有中國背景的模型;既有強調理論對實務的指導作用,也不應忽略實務對理論的促進作用。會計準則國際趨同的研究要在不斷的“試錯”過程中,提升整體研究水平并為實踐提供有力的支持與幫助。

參考文獻

[1] 汪祥耀.會計準則制定模式的國際比較與借鑒 [J].財貿研究,2001(4).

[2] 夏冬林,李曉強.國際間會計準則和會計信息的差異、協調與制度環境 [J].會計研究,2005(1).

[3] 魏明海.我國會計協調測定與政策研究 [M].北京:中國財政經濟出版社,2006.

[4] 張鐵鑄,周紅.會計準則的國際趨同研究:一個綜述 [J].財貿研究,2007(3).

[5] 羅婷,薛健.解析新會計準則對會計信息價值相關性的影響 [J].中國會計評論,2008(2).

[6] 朱星文.會計國際趨同研究的中國視角 [J].當代財經,2009(2).

[7] 朱凱,趙旭穎,孫紅. 會計準則改革、信息準確度與價值相關性——基于中國會計準則改革的經驗證據 [J].管理世界, 2009(4).

[8] 蘇黎新,孫詠菁,姚軍. 香港會計準則與IFRS全面趨同的影響:基于盈余的價值相關性和審計師反應的證據 [J].中國會計與財務研究,2009(4).

[9] 劉永澤,孫鬻.我國上市公司公允價值信息的價值相關性——基于企業會計準則國際趨同背景的經驗研究 [J].會計研究,2011(2).

[10] 汪祥耀,葉正虹.執行新會計準則是否降低了股權資本成本 [J].中國工業經濟,2011(3).

[11] 楊敏.會計準則國際趨同的進展與我國的應對舉措 [J]. 會計研究,2011(9).

[12] 王華,劉曉華.中國會計準則國際協調效果的實證研究 [J]. 中央財經大學學報,2011(12).

[13] 王松年.經濟全球化和會計準則的國際趨同 [J].會計與經濟研究,2012(1).

[14] 伍中信,曾峻.會計準則國際趨同的經濟后果:文獻回顧與啟示 [J].財經論叢,2013(5).

[15] 楊有紅,王海濱.會計準則國際趨同研究綜述與展望 [J].會計之友,2013(8).

[16] 付玉梅,李慶德.我國會計準則國際趨同過程中的困境及對策 [J].中國農業會計,2013(8).

[17] AHMED, ANWER S, NEEL, MICHAEL J, Wang.Does mandatory adoption of IFRS improve accounting quality preliminary evidence[J].Contemporary Accounting Research, 2012 (30).

[18] ARMSTRONG, BARTH, JAGOLINZER, RIEDL. Market reaction to the adopdon of IFRS in Europe[J].The Accounting Review, 2010(85).

[19] ATWOOD T, DRAKE M, MYERS J, MYERS L. Do earnings reported under IFRS tell us more about future earning and cash flows [J].Journal of Accounting and Public Policy,2011(30).

[20] BARTH, LANDSMAN, LANG. International accounting standards and accounting quality [J].Journal of Accounting Research, 2008(46).

[21] CHAN, SEOW. The association between stock returns and foreign GAAP earnings versus earnings adjusted to U.S. GAAP [J].Journal of Accounting and Economics, 1996( 21).

[22] DASKE, HAIL, LEUZ, VERDI. Mandatory IFRS reporting around the world: early evidence on the economic consequences [J].Journal of Accounting Research,2008( 46).

[23] DING Y, JEAN, STOLOWY. Diferences between domestic accounting standards and IAS: Measurement, determinants and impfications [J].Journal of Accounting and Pubfic Policy, 2007(26).

(注:部分英文參考文獻略)

編輯:秦思慧endprint

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

汽車工程學報(2017年2期)2017-07-05 08:13:02

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04