基于DEA 方法的煤礦企業效率評價與改進分析*

2014-12-13 09:59:52楊文清

技術與創新管理 2014年5期

楊文清

(陜西省南梁礦業有限公司,陜西 榆林 719000)

1 引言

煤炭是我國的基礎能源,煤炭產業的發展關系到國家能源安全和國民經濟全局,如何有效提高煤炭企業的生產效率是低碳經濟時代的一項重要課題。煤炭企業如何通過經營業務的結構調整,提高能源生產的效率將成為急需重點思考的問題。近年來,國內諸多學者對煤炭企業經濟效率進行了研究[1],評價方法主要包括加權平均法、模糊綜合評價法[2]、層次分析法[3]、系統模糊優選法、數據包絡分析法等[4-5]。數據包絡分析方法是一種非參數方法,在處理多輸入多輸出的復雜問題時具有獨特的優勢,本文應用數據包絡分析方法,選取陜西省某一煤礦十年的數據作為對照,對煤礦企業效率進行了評價。

2 數據包絡分析

2.1 數據包絡分析方法

數據包絡分析(Data Envelopment Analysis,DEA)是運籌學、管理學與數理經濟學交叉研究的一個領域,它是由Charnes 與Cooper 等人于1978 年創建的。DEA 主要采用數學規劃的模型評價具有多輸入多輸出的部門或決策單元(Decision making units,DMU)之間的相對有效性,是一種非參數的評估方法,同時也是估計生產前沿面的一種有效方法。DEA 的顯著特點是其不需要考慮投入與產出之間的函數關系,而且不需要預先估計參數、任何權重假設,避免了主觀因素,直接通過產出與投入之間加權和之比,計算決策單元的投入產出效率[6-7]。

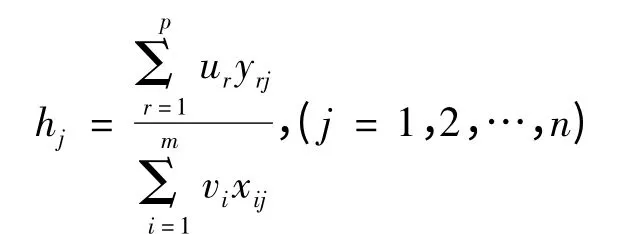

在DEA 方法中.多個決策單元(Decision Making Unit,DMU)構成評價群體,通過對投入和產出的比率的綜合分析,以DMU 的各種指標的權重為求解目標進行運算[8]。確定有效生產前沿面,并根據各DMU 與有效生產前沿面的距離,確定DMU 的DEA 有效性,同時還可以通過投影的方法發現非DEA 有效和弱DEA 有效的產生原因以及改進方向。設有n 個DMU,每個DMU 都有m 種投入和P種產出,分別用不同的經濟指標表示,這樣就構成了一個評價系統。每個DMU 的效率評價指標為

其中xij為第j 個DMU 第i 種投入指標的投入量;y 為第j 個DMU 第r 種產出指標的產出量;vi為第i 種投入指標的權系數;ur為第r 種產出指標的權系數。xij,yrj>0,vi,ur≥0(i=1,2,…,m,r=1,2,…,p)

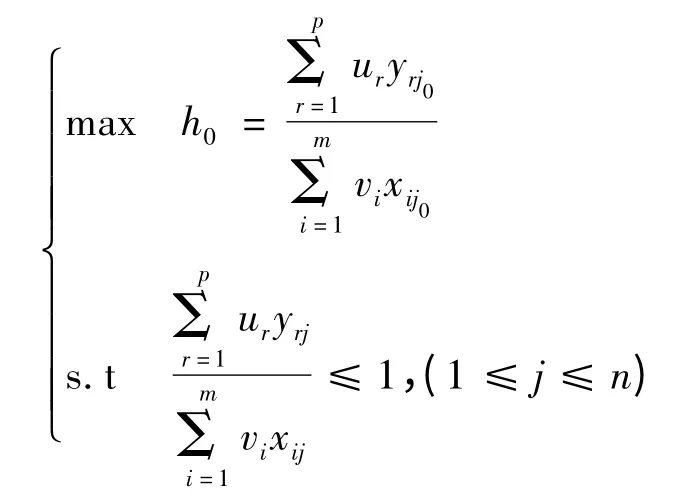

可以適當地選擇權系數vi和ur,使hj≤1.則優化的模型為

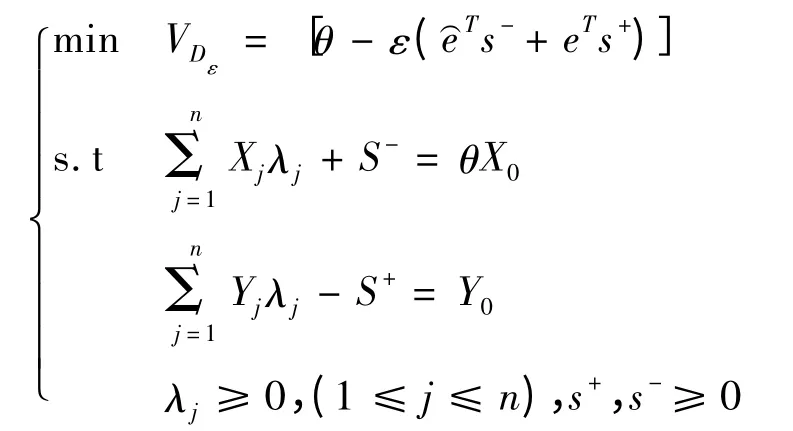

這是一個分式規劃,利用Charnes-Cooper 變換,可以轉化為一個等價的線型規劃模型

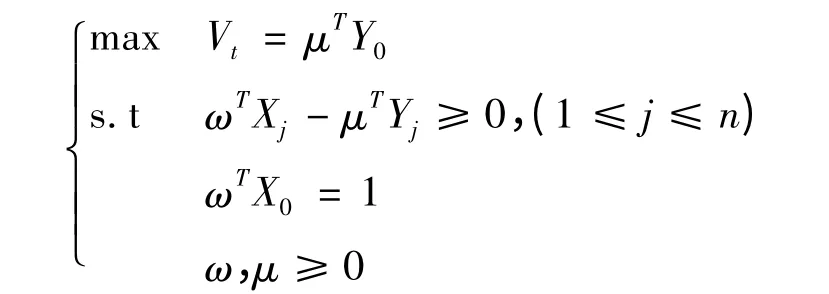

考慮帶有阿基米德無窮小量ε 的C2R 模型為

對該線型規劃的對偶規劃引入松弛變量s-和s+和非阿基米德無窮小量ε,得到

求出該線形規劃的最優解為θ0,S0-,S0+,λ0。對應的DMU 為j0。在實際應用時,取ε=10-6。

1)當θ0=1,且S0-=S0+=0 時.則決策單元DMU 為DEA 有效.其經濟意義是決策單元DMU 的生產活動(X0,Y0),同時為技術有效和規模有效。所謂技術有效,是指生產活動(X0,Y0),從技術角度來看,資源獲得了充分利用,投入要素達到最佳組合,取得了最大的產出效果。

2)當θ0=1.且S ≠0 或S ≠0,則決策單元DMU 為弱DEA 有效。其經濟意義是決策單元不同時,技術有效和規模有效。

3)當θ0<1 時.則決策單元DMU 非DEA 有效.其經濟意義是決策單元DMU 的生產活動(X0,Y0),既不是技術有效也不是規模有效。

2.2 改進方法

當DMUj0非DEA 有效時.我們可以采取將j0“投影”到DEA 的相對有效面的方法,構造一個新的DMU,使這個新DMUDEA 有效。令X0'=θ0X0-S0-,Y'0=Y0+S0+。則(X'0,Y'0)是j0的“投影”,它相對于j0是DEA 有效的。

3 基于DEA 的煤礦企業效率評價與改進分析

3.1 指標選擇

基于我國煤炭企業投入和產出的特征和現有數據的可獲得性,結合指標選擇的科學性,可比性和可行性原則的要求,本文在研究煤炭行業時的有效性時,結合實際情況,設置了如下的輸入輸出指標和決策單元。

輸入指標:固定資產平均凈值、資產總額。

輸出指標:銷售收入、工業增加值、凈利潤。

評價單元:2003—2013 年

企業在產出一定的基礎上,投入越少,效率越高。所以運用DEA 評價計算的結果能夠反應出煤炭企業相對效率的高低情況。

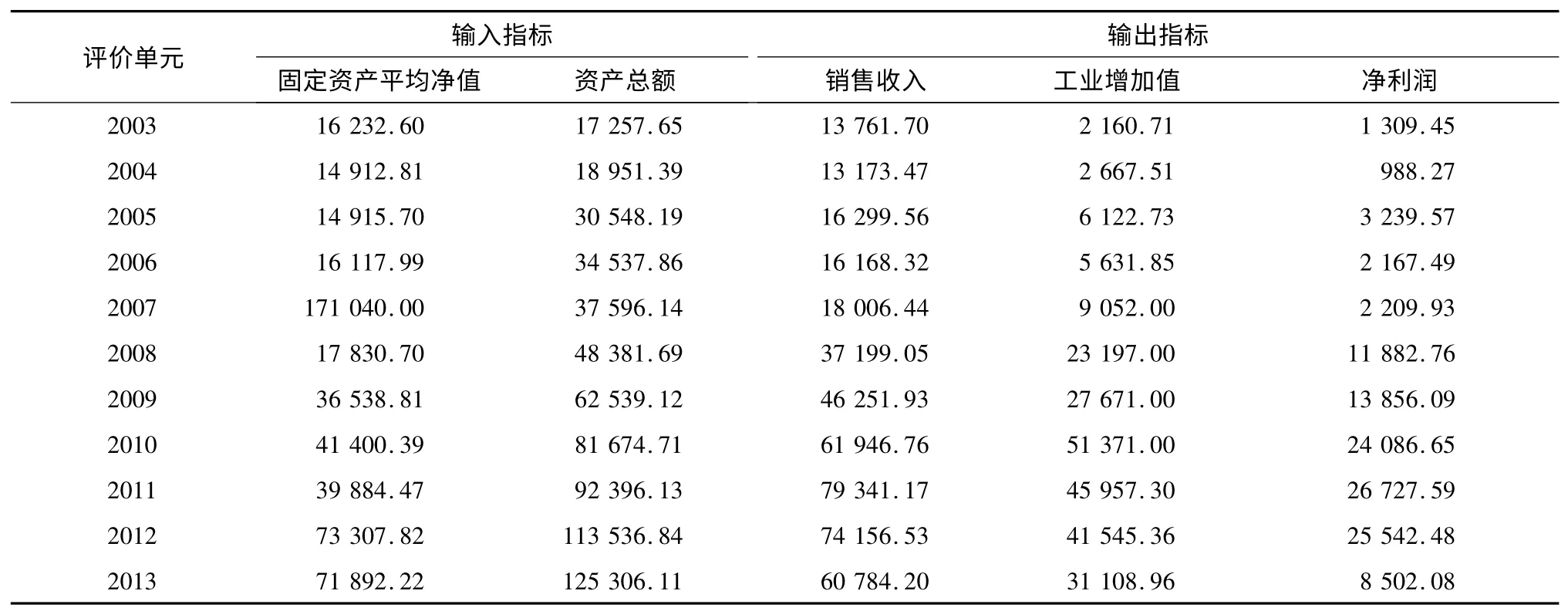

3.2 樣本數據選取

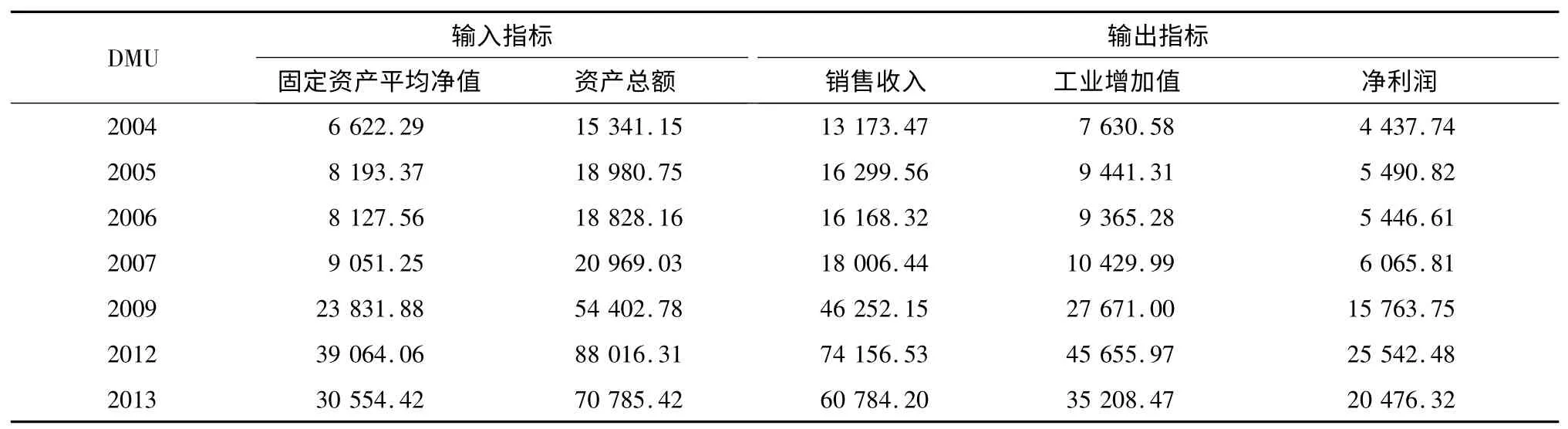

本文運用陜西省某煤礦2003—2013 年的經營數據進行DEA 實證分析。根據上述投入產出指標體系所設計的各輸入輸出指標,從煤炭企業相關部門獲得數據,有關統計數據見表1,分別顯示了各年度煤炭企業經營結果。

表1 DMU 的輸入、輸出值

3.3 改進分析

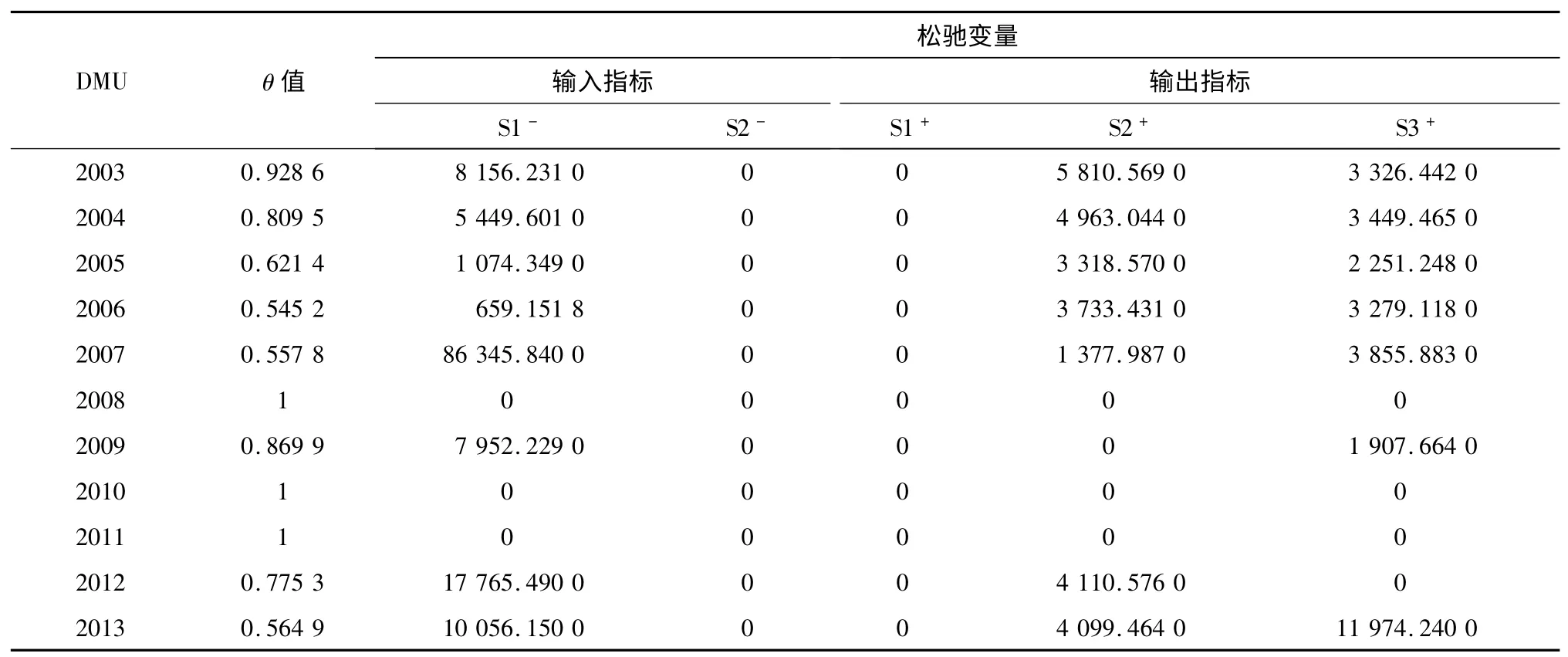

根據DEA 的CCR 模型,運用WinQSB 軟件,運算可得各年份的有效性值,其DEA 分析結果見表2。

表2 煤礦企業有效性DEA 評價結果

由表2 中可知2008 年、2010 年、2011 年煤礦企業效率有效性的θ0=1,且各個松弛變量S0-=S0+=0,說明這些年份的煤礦企業投入有效,即在現有產出情況下不應減少投入;而2003 年、2004 年、2005 年、2006 年、2007 年、2009 年、2012 年、2013 年的煤礦企業投入的有效性分別為:0.928 6,0.809 5,0.621 4,0.545 2,0.557 8,0.869 9,0.775 3,0.564 9,即煤礦企業效率的有效性θ0<1,說明這些年的煤礦企業投入無效,即用少于當前的投入就可達到現有的產出,說明這些年份該煤礦企業投入在當時的技術水平下投入規模過大,應適當縮減投入資源量以達到最佳規模效益。

在上面DEA 的結果中,大部分的企業處于非有效階段,這就體現了DEA 的另一大優勢,即能根據評價的結果進行定量的調整。在調整中需要用到上一次計算的各項指標,用當年煤炭企業計算的θ 值乘以相對指標的原始數據值,在此基礎上加上相對的松弛變量s-,s+。該計算過程說明了企業要達到整體DEA 有效,則它的各項指標均應達到理論數值x0。

分別對非DEA 有效的各年份進行調整,計算結果見表3。

表3 調整后各決策單元的值

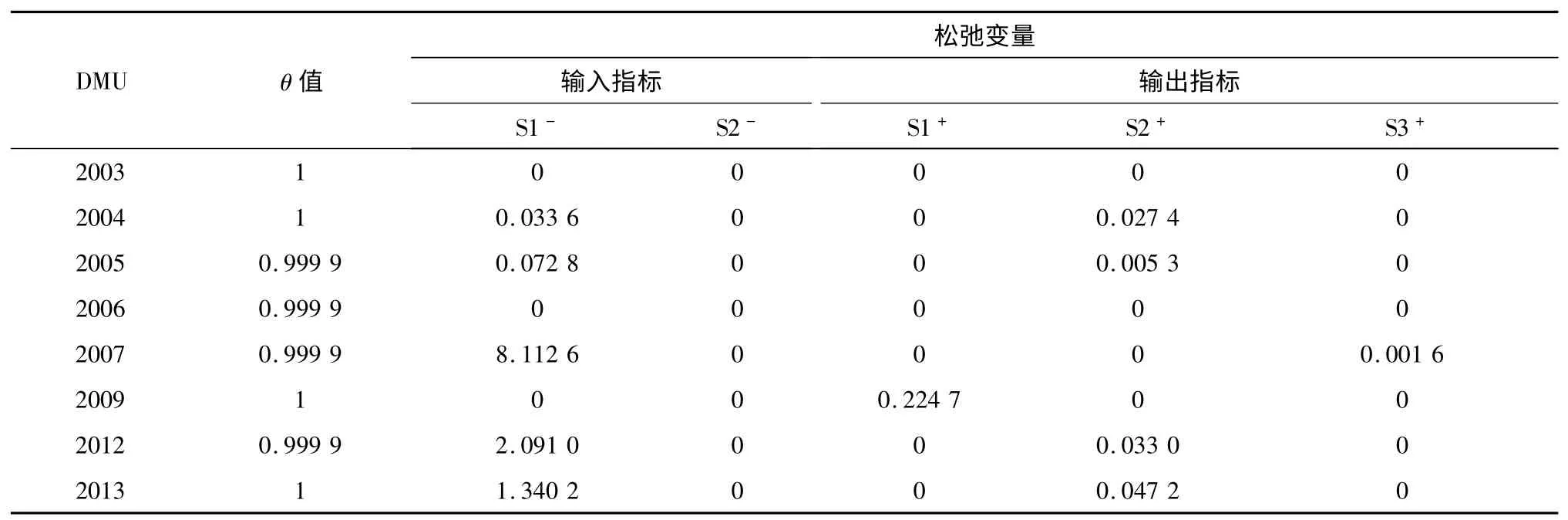

對調整后的各決策單元進行DEA 二次評價,煤炭企業2003 年DEA 達到有效,θ0=1,S0-=S0+=0,說明投入產出達到了最佳,2009 年處于DEA 弱有效,θ0=1,S0-,S0+不全等于0,說明還未達到最佳狀態。其他各年份得到各個決策單元的DEA 均無效,說明投入產出未達到最佳,還需調整。

對各煤炭企業進行DEA 有效性調整,計算結果見表4。

表4 DEA 二次評價結果

通過DEA 第二次評價結果,繼續對非DEA 有效 的年份進行數據調整計算,計算結果見表5。

表5 DEA 二次調整后各決策單元的值

對調整后的各決策單元進行DEA 三次評價,得到各個決策單元的有效性值都為θ0=1,且S0-=S0+=0,說明投入產出達到了最佳。

經過上面的DEA 調整得到各個企業的最終投入DEA 有效值,此結果可為未來的煤炭行業資金投入方向提供借鑒,為政府決策提供依據。

4 結語

本文運用DEA 對2003—2013 年陜西省某煤礦企業效率有效性進行了實證分析,總體上看,2003—2011 年,煤礦企業效率達到了最佳,但從2011 年以來煤礦企業效率存在著逐年下降的趨勢,本文通過DEA 分析結果給每一無效年份確定了一個有效分析年份對比分析,并提供了各年份的投入量,可供以后各年份參考。

[1]王志宏,劉 強,王 沖.區域分割下的每天產業鏈效率評價及發展策略[J].煤炭學報,2012,37(4):705-710.

[2]王興華.陜西煤炭資源利用效率的測度[D].西安:西北農林科技大學,2009.

[3]張士強.煤炭企業經濟效益的模糊多層次綜合評價[J].煤炭學報,1999(2):221-224.

[4]李佳珍,劉西林.基于DEA 的我國煤炭行業上市公司生產效率評價[J].生產力研究,2012(10):80-82.

[5]姚 平.我國煤炭企業效率測算[J].煤炭學報,2008,33(3):357-360.

[6]魏權齡.數據包絡分析[M].北京:科學出版社,2004.

[7]馮 躍,史安娜.基于DEA 模型的江蘇省區域投資有效性評價[J].經濟問題探索,2007(6):32-35.

[8]蘇海濤,丁 虎.基于DEA 的技術創新效率評價研究[J].科技與經濟,2012(4):40-44.

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

現代企業(2015年4期)2015-02-28 18:48:09

中國航海(2014年1期)2014-05-09 07:54:30