基于企業(yè)生命周期的高新技術(shù)企業(yè)價(jià)值評(píng)估方法研究*

2014-12-13 09:59:52馮媛媛

技術(shù)與創(chuàng)新管理 2014年5期

馮媛媛

(上海理工大學(xué) 管理學(xué)院,上海 200093)

1 企業(yè)的生命周期與企業(yè)價(jià)值

1.1 企業(yè)的生命周期階段

學(xué)術(shù)界不同的學(xué)者對(duì)于企業(yè)生命周期的劃分依據(jù)和階段數(shù)目有著不同的觀點(diǎn)。愛(ài)迪思是最有代表性的人物之一,他依據(jù)企業(yè)的目標(biāo)、行政、創(chuàng)新精神等多方面因素的綜合將企業(yè)的生命周期分為11 個(gè)階段,國(guó)外學(xué)者Timmons(1990)根據(jù)銷售收入和企業(yè)年齡等依據(jù)將企業(yè)的生命周期劃分為4 段,國(guó)內(nèi)學(xué)者孫建強(qiáng)等(2003)根據(jù)收入增長(zhǎng)率、市場(chǎng)占有增長(zhǎng)率等將企業(yè)的生命周期劃分為4 段。雖然大多數(shù)學(xué)者支持將企業(yè)的生命周期劃分初創(chuàng)期、成長(zhǎng)期、成熟期和衰退期4 個(gè)階段的做法,但是學(xué)者們對(duì)如何進(jìn)行劃分卻見(jiàn)仁見(jiàn)智。

1.2 企業(yè)價(jià)值與企業(yè)的生命周期

企業(yè)價(jià)值和企業(yè)所處的生命周期有關(guān),在不同的生命周期階段企業(yè)價(jià)值的驅(qū)動(dòng)因素不同,企業(yè)價(jià)值評(píng)估中所關(guān)注的重點(diǎn)不同,因此在評(píng)估時(shí)應(yīng)該根據(jù)各階段的具體情況具體分析。

傳統(tǒng)的價(jià)值評(píng)估基本上都是不分生命周期的,但仍然有個(gè)別學(xué)者提出了價(jià)值評(píng)估中應(yīng)該分生命周期分析,如劉艷玲(2011)認(rèn)為企業(yè)生命周期的不同階段所產(chǎn)生的現(xiàn)金流的方式不同,企業(yè)資產(chǎn)在不同的階段對(duì)企業(yè)盈利的貢獻(xiàn)也不同,因此在進(jìn)行企業(yè)價(jià)值評(píng)估時(shí)應(yīng)該劃分生命周期。董軒(2008)認(rèn)為企業(yè)價(jià)值依托于企業(yè)的生命周期,因?yàn)椴煌芷诘钠髽I(yè)價(jià)值創(chuàng)造的因素不同,這同樣也會(huì)影響企業(yè)價(jià)值的評(píng)估方法,因此,將企業(yè)放置在各自的生命周期中才能公正的評(píng)價(jià)其價(jià)值。

2 高新技術(shù)企業(yè)的生命周期特征

任何企業(yè)都有它自己的生命周期,大多數(shù)企業(yè)的會(huì)經(jīng)歷由初創(chuàng)期、成長(zhǎng)期到成熟期、衰退期的轉(zhuǎn)變,高新技術(shù)企業(yè)也不例外,甚至高新技術(shù)企業(yè)的生命周期輪廓更為明顯,因?yàn)閭鹘y(tǒng)的企業(yè)也許可以跨過(guò)創(chuàng)業(yè)期成長(zhǎng)期去投資生產(chǎn)一種市場(chǎng)前景明朗、技術(shù)相對(duì)成熟的產(chǎn)品因而能直接進(jìn)入成熟期,而高新技術(shù)企業(yè)及其產(chǎn)品一般都要經(jīng)歷一個(gè)成長(zhǎng)的過(guò)程。

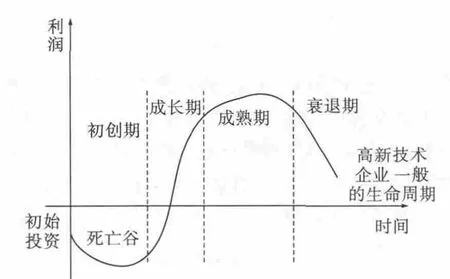

一般的高新技術(shù)企業(yè)的生命周期如圖1 所示,初創(chuàng)時(shí)期企業(yè)的凈投入較大,企業(yè)往往都處于虧損狀態(tài),夭折的可能性比較大;在經(jīng)歷了初創(chuàng)期的“死亡谷”之后,留下來(lái)的企業(yè)開(kāi)始進(jìn)入高速成長(zhǎng)時(shí)期;經(jīng)過(guò)一段時(shí)間的成長(zhǎng)期的積累之后,企業(yè)一般會(huì)自然而然的進(jìn)入成熟期;而成熟期企業(yè)的一些特點(diǎn)如靈活性差,創(chuàng)新能力下降等最終會(huì)拖累企業(yè)到達(dá)衰退期階段。

圖1 高新技術(shù)企業(yè)一般的生命周期

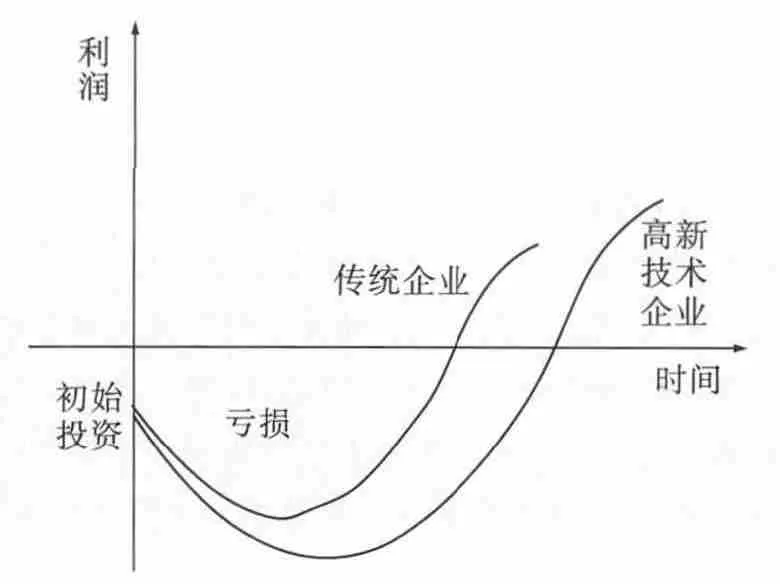

初創(chuàng)期的高新技術(shù)企業(yè)一般規(guī)模較小,擁有一些技術(shù)或者專利,想要將其產(chǎn)品化打入市場(chǎng)。但是此時(shí)企業(yè)的產(chǎn)品市場(chǎng)前景一般不太明朗,經(jīng)營(yíng)不穩(wěn)定,競(jìng)爭(zhēng)能力較差,研發(fā)人員少,企業(yè)一般都處于虧損的狀態(tài),而且虧損狀態(tài)的時(shí)間和數(shù)額都大于傳統(tǒng)企業(yè),如圖2 所示。此時(shí)決定企業(yè)成功與否的關(guān)鍵因素就是企業(yè)擁有的專利以及高層管理者的管理能力。

圖2 初創(chuàng)期的傳統(tǒng)企業(yè)和高新技術(shù)企業(yè)利潤(rùn)對(duì)比

成長(zhǎng)期的高新技術(shù)企業(yè)的通常會(huì)擴(kuò)大R&D 支出,擴(kuò)大生產(chǎn)能力和市場(chǎng)占有率等。因此這個(gè)時(shí)期企業(yè)的研發(fā)人員的比例和擁有的專利數(shù)都會(huì)增加,技術(shù)成熟度良好,創(chuàng)新能力顯著增強(qiáng),對(duì)市場(chǎng)需求變動(dòng)的反應(yīng)能力較好,市場(chǎng)占有率較初創(chuàng)期有明顯提升,銷售額顯著增加。同時(shí),這個(gè)時(shí)期企業(yè)通常需要大量的現(xiàn)金投入,因此對(duì)現(xiàn)金流也比較注重。

成熟期的高新技術(shù)企業(yè)已經(jīng)有了一定的市場(chǎng)支配地位,企業(yè)的銷售收入處于穩(wěn)定較高水平,經(jīng)營(yíng)活動(dòng)相對(duì)穩(wěn)定,但是企業(yè)對(duì)市場(chǎng)的反應(yīng)能力逐漸下降。此時(shí)企業(yè)的市場(chǎng)占有率較高,但是市場(chǎng)占有率的增長(zhǎng)率比較緩慢。

衰退期的高新技術(shù)企業(yè)銷售增長(zhǎng)率和市場(chǎng)占有率急劇下降,管理者開(kāi)始尋求成本的降低,開(kāi)始削減R&D 支出,員工的流動(dòng)率也比較高,創(chuàng)新能力變差,無(wú)法適應(yīng)市場(chǎng)的變化,企業(yè)開(kāi)始進(jìn)入一個(gè)新的生命周期的循環(huán)。

3 高新技術(shù)企業(yè)生命周期的界定

企業(yè)處于哪個(gè)生命周期并不是依據(jù)其所經(jīng)歷的時(shí)間或者所擁有的規(guī)模大小而是根據(jù)綜合指標(biāo)評(píng)估的,通過(guò)一些能代表企業(yè)所處不同生命周期階段的關(guān)鍵因素,運(yùn)用層次分析法和模糊綜合評(píng)價(jià)法對(duì)這些因素進(jìn)行一個(gè)綜合的分析和評(píng)價(jià),根據(jù)綜合得分,進(jìn)而確定企業(yè)所處的生命周期。

3.1 確定層次結(jié)構(gòu)模型

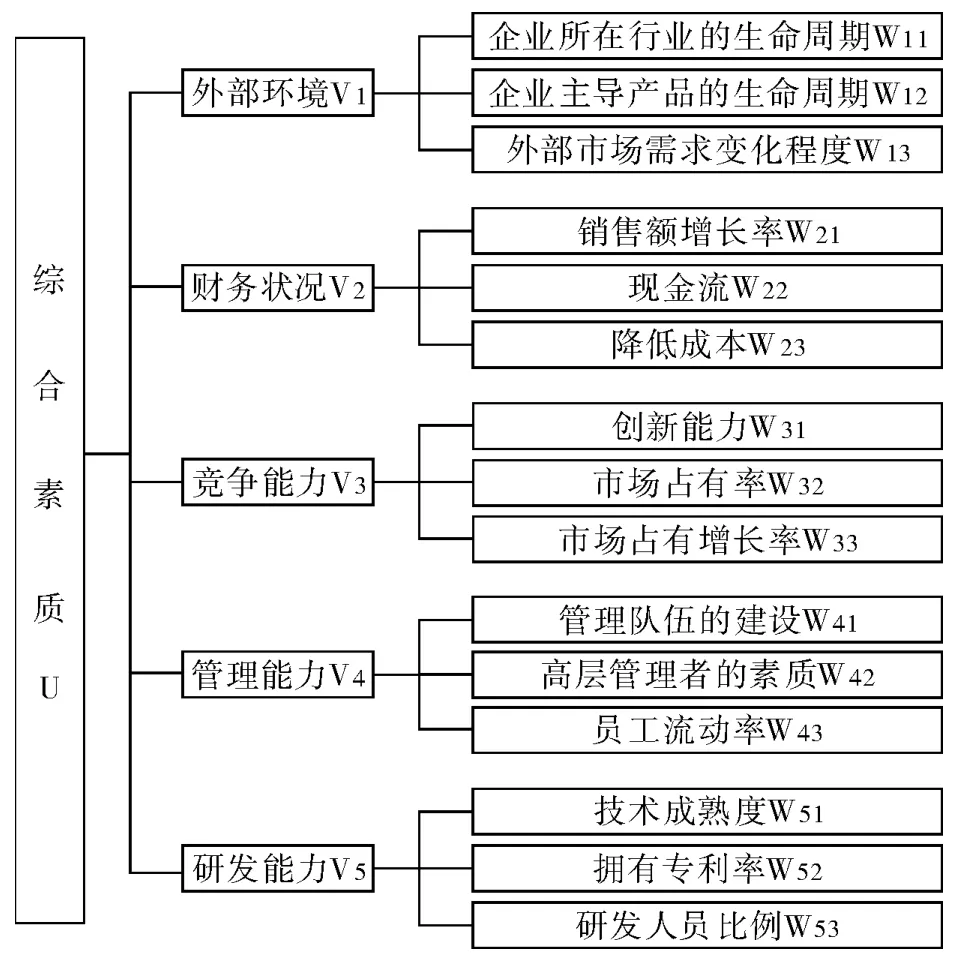

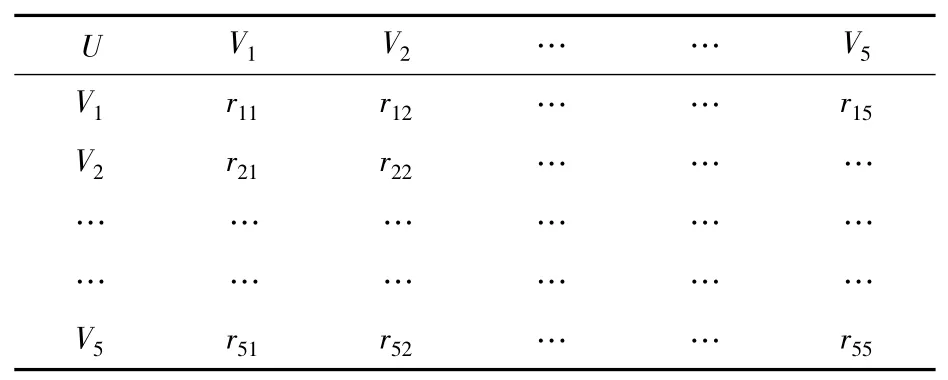

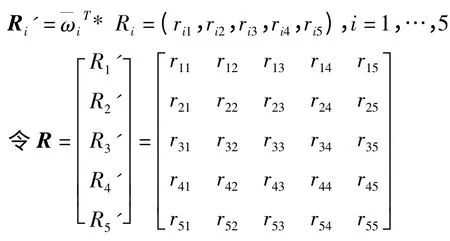

我們采用三級(jí)指標(biāo)體系來(lái)對(duì)高新技術(shù)企業(yè)的生命周期進(jìn)行界定。第一層為結(jié)果層U,只有一個(gè)因素“綜合素質(zhì)U”,表示企業(yè)各個(gè)因素的綜合素質(zhì)評(píng)估值。第二層指標(biāo)層V,包含5 個(gè)因素,分別是外部環(huán)境V1、財(cái)務(wù)狀況V2、競(jìng)爭(zhēng)能力V3、管理能力V4、研發(fā)能力V5。第三層指標(biāo)為對(duì)象層W,對(duì)于每一個(gè)指標(biāo)層都有若干對(duì)象層的因素Wi1、Wi2、Wi3與之對(duì)應(yīng),具體如圖3 所示。

圖3 企業(yè)綜合素質(zhì)的多層次結(jié)構(gòu)模型

3.2 構(gòu)造對(duì)比矩陣求出各層次各指標(biāo)權(quán)重

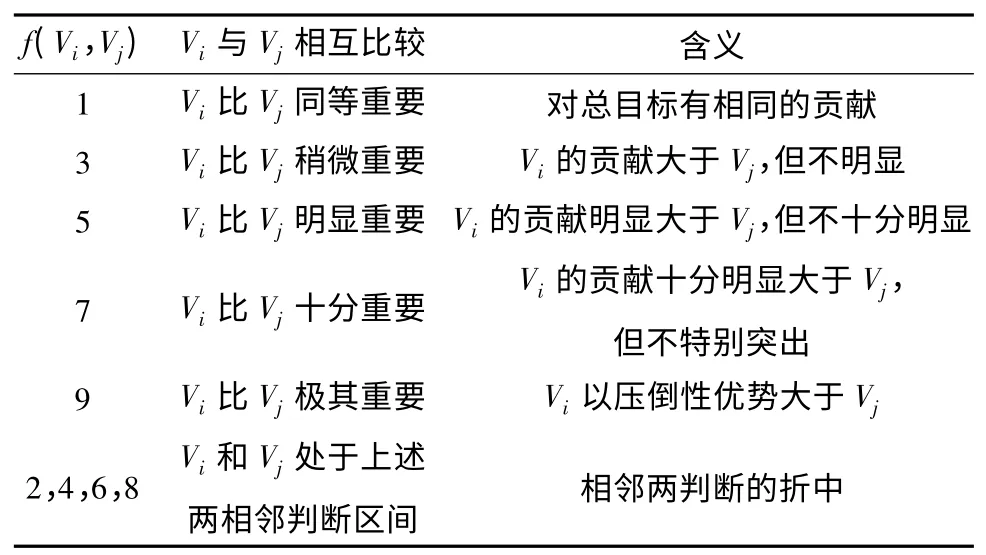

第一步,構(gòu)造判斷矩陣。判斷矩陣表示本層次的兩兩元素之間相對(duì)于上一層次某元素來(lái)講重要性的大小。重要性的大小的確認(rèn)通常是采用專家打分的方法。對(duì)于給定的某一級(jí)指標(biāo)集,請(qǐng)專家采用打分的方法對(duì)其內(nèi)部各因素兩兩之間的重要性做出比較,各分值的含義可參照評(píng)價(jià)標(biāo)度表(見(jiàn)表1)。

表1 評(píng)價(jià)標(biāo)度表

專家打分完畢后,即可得到專家打分表(見(jiàn)表2),其中rij=f(Vi,Vj),rji=f(Vj,Vi)。

表2 專家打分表

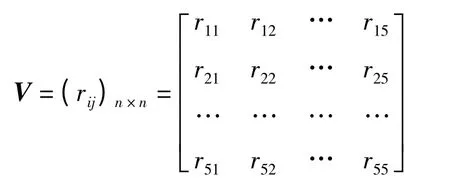

根據(jù)專家打分表可得出判斷矩陣如下:

該矩陣具有如下對(duì)稱的性質(zhì):

1)rij>0, i,j=1,…,5;

2)rij=1/rji;

3)rii=1

第二步,計(jì)算各指標(biāo)權(quán)重。利用特征向量法確定各評(píng)價(jià)指標(biāo)的權(quán)重。

根據(jù)判斷矩陣V=(rij)n×n,利用求出最大特征值λ 及其所對(duì)應(yīng)的特征向量

同理,可求得W 層內(nèi)部各指標(biāo)對(duì)于V 層第i 個(gè)元素的權(quán)重是

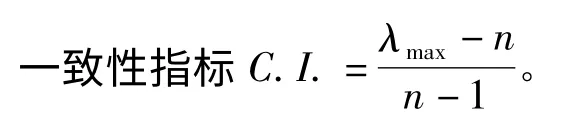

第三步,進(jìn)行一致性檢驗(yàn)。評(píng)價(jià)矩陣中的權(quán)重rij的確定非常重要,它是根據(jù)專家意見(jiàn)和分析人員的分析得來(lái)的,在此過(guò)程中有較強(qiáng)的主觀性,難免會(huì)出現(xiàn)不符合傳遞性的情況,而一致性檢驗(yàn)就是為了避免這種情況的出現(xiàn)而進(jìn)行的檢驗(yàn)。

一致性指標(biāo)值越大,表明判斷矩陣偏離完全一致性的程度越大,反之則偏離程度越小。

3.3 模糊綜合評(píng)價(jià)

第一步,建立指標(biāo)集和評(píng)語(yǔ)集

根據(jù)層次結(jié)構(gòu)模型建立指標(biāo)集U={V1,V2,V3,V4,V5},V1={W11,W12,W13},V2={W21,W22,W23},V3={W31,W32,W33},V4={W41,W42,W43},V5={W51,W52,W53}。

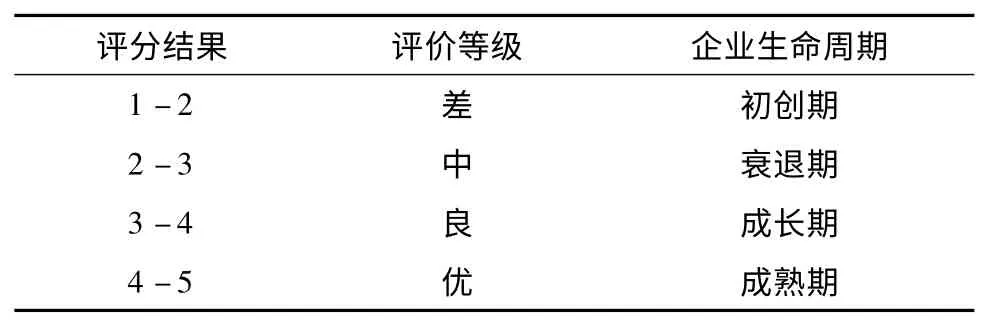

采用五等級(jí)的評(píng)語(yǔ)集,即λ={極差,差、中、良、優(yōu)}={λ1,λ2,λ3,λ4,λ5}={1,2,3,4,5},

第二步,確定各指標(biāo)的隸屬矩陣

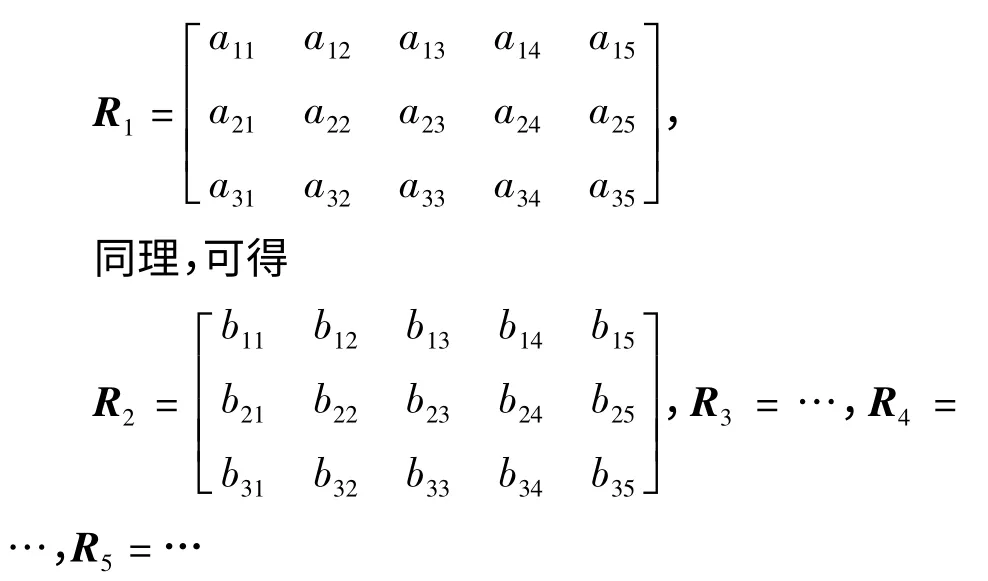

首先建立調(diào)查問(wèn)卷表,對(duì)每一個(gè)對(duì)象層賦予從1 到5 的5 個(gè)選項(xiàng),分別代表該項(xiàng)指標(biāo)的極差、差、中、良、優(yōu)。然后請(qǐng)企業(yè)的被調(diào)查人員根據(jù)自己的判斷對(duì)每一項(xiàng)做出等級(jí)判斷。最后收集問(wèn)卷,并對(duì)問(wèn)卷進(jìn)行統(tǒng)計(jì)和分析,用每一個(gè)選項(xiàng)的數(shù)量除以問(wèn)卷總數(shù)量,得出每一個(gè)對(duì)象層的每一個(gè)選項(xiàng)的比例。例如對(duì)于對(duì)象層因素“銷售增長(zhǎng)率”,統(tǒng)計(jì)所有調(diào)查問(wèn)卷得到選“1”的人數(shù)是5 個(gè),而此次問(wèn)卷數(shù)目是50 個(gè),那么a11=5/50=10%。同樣道理,我們可以得出一次調(diào)查問(wèn)卷的測(cè)評(píng)數(shù)據(jù)的評(píng)價(jià)矩陣如下:

第三步,進(jìn)行模糊綜合運(yùn)算。

首先進(jìn)行二級(jí)指標(biāo)運(yùn)算,得到指標(biāo)評(píng)價(jià)值:

第四步,得出綜合評(píng)價(jià)結(jié)果。

令G=P* λT={m1,m2,m3,m4,m5}* {λ1,λ2,λ3,λ4,λ5}T=g

其中,0 <mi<1,1≤λi≤5

則g 的取值范圍是:1 <g <5。

企業(yè)處于初創(chuàng)時(shí)期是企業(yè)的綜合素質(zhì)最差的時(shí)期,隨著企業(yè)慢慢成長(zhǎng)企業(yè)的綜合素質(zhì)也逐漸提高,當(dāng)企業(yè)處于衰退期時(shí),企業(yè)的綜合素質(zhì)又開(kāi)始下降,因此對(duì)于評(píng)分結(jié)果所對(duì)應(yīng)的企業(yè)生命周期的判斷見(jiàn)表3。

表3 企業(yè)生命周期的模糊綜合評(píng)價(jià)表

4 不同生命周期階段的高新技術(shù)企業(yè)價(jià)值評(píng)估方法

4.1 初創(chuàng)期高新技術(shù)企業(yè)的價(jià)值評(píng)估

初創(chuàng)期高新技術(shù)企業(yè)一般都處于產(chǎn)品孵化期,此時(shí)企業(yè)的業(yè)務(wù)還不穩(wěn)定,企業(yè)資金主要投入到廠房建設(shè)、設(shè)備、原材料等等,這些實(shí)物資產(chǎn)構(gòu)成企業(yè)的外在價(jià)值或者賬面價(jià)值,而企業(yè)價(jià)值評(píng)估關(guān)注的是企業(yè)的未來(lái)獲利能力的價(jià)值即其內(nèi)在價(jià)值。而初創(chuàng)期高新技術(shù)企業(yè)的內(nèi)在價(jià)值主要是其所擁有的無(wú)形資產(chǎn)的價(jià)值,包括企業(yè)的專利權(quán)、某項(xiàng)專有技術(shù)等。由于初創(chuàng)期的高新技術(shù)企業(yè)一般都處于虧損階段,沒(méi)有歷史數(shù)據(jù)可循,因此傳統(tǒng)的收益法無(wú)法應(yīng)用,此時(shí)則可以使用實(shí)物期權(quán)的方法對(duì)企業(yè)擁有的各項(xiàng)無(wú)形資產(chǎn)的未來(lái)價(jià)值進(jìn)行評(píng)估然后加總即可得到初創(chuàng)期高新技術(shù)企業(yè)的價(jià)值。

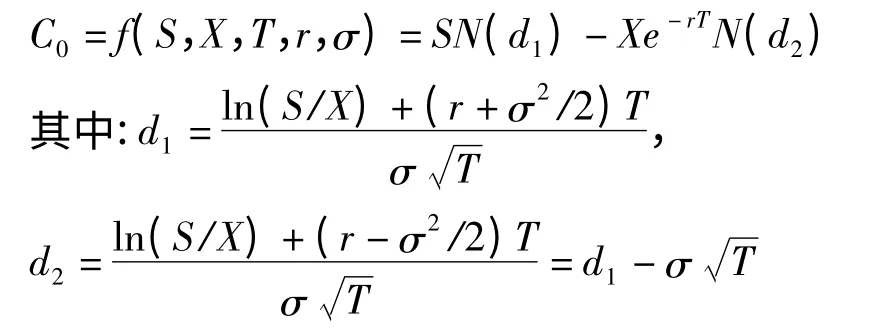

實(shí)物期權(quán)是指投資者擁有的一項(xiàng)選擇權(quán),它賦予投資者在未來(lái)不確定的某一時(shí)間做出相應(yīng)的投資決策的權(quán)利而不是義務(wù)。此時(shí)可以使用實(shí)物期權(quán)評(píng)估方法中的Black-Scholes 模型對(duì)初創(chuàng)期無(wú)形資產(chǎn)的價(jià)值進(jìn)行評(píng)估,該模型假設(shè)權(quán)益價(jià)值C0是標(biāo)的物的當(dāng)前價(jià)值S、實(shí)物期權(quán)的執(zhí)行價(jià)格X、實(shí)物期權(quán)的期限T、無(wú)風(fēng)險(xiǎn)利率r、標(biāo)的資產(chǎn)報(bào)酬率之標(biāo)準(zhǔn)差σ 的方程:

例如,企業(yè)擁有的專利權(quán),就相當(dāng)于擁有了一項(xiàng)買(mǎi)方期權(quán),使得公司擁有在專利權(quán)的保護(hù)期限內(nèi)選擇是否投資生產(chǎn)該專利產(chǎn)品的權(quán)利,公司選擇投產(chǎn),則執(zhí)行了該期權(quán),否則,就不執(zhí)行。因此,該實(shí)物期權(quán)的標(biāo)的資產(chǎn)即為專利產(chǎn)品本身,而執(zhí)行價(jià)格X 即為初始投資成本的現(xiàn)值,標(biāo)的資產(chǎn)的現(xiàn)時(shí)價(jià)值S 就是生產(chǎn)該產(chǎn)品的預(yù)期現(xiàn)金流的現(xiàn)值。期權(quán)的期限T即為該專利的剩余保護(hù)期限,而無(wú)風(fēng)險(xiǎn)利率r 即為與期權(quán)期限相同或相似的國(guó)債收益率,資產(chǎn)價(jià)值的方差σ 即為專利產(chǎn)品現(xiàn)金流入的方差,利用上述Black-Schole 模型即可求出期權(quán)的價(jià)值。

4.2 成長(zhǎng)期高新技術(shù)企業(yè)的價(jià)值評(píng)估

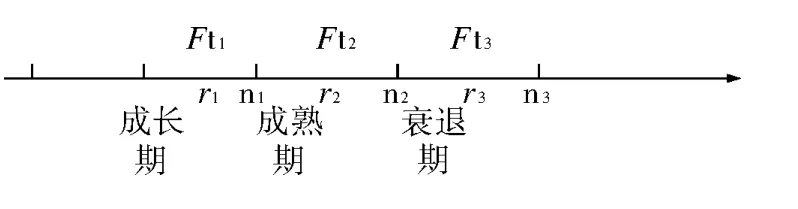

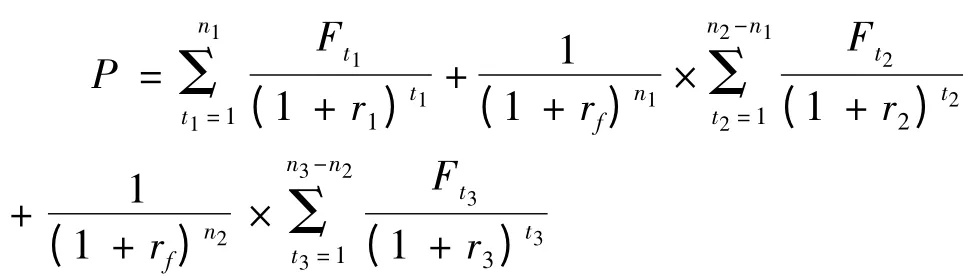

對(duì)處于成長(zhǎng)期的高新技術(shù)企業(yè)的未來(lái)獲利能力價(jià)值的評(píng)估可以使用現(xiàn)金流量折現(xiàn)法,將企業(yè)的未來(lái)期間分為3 個(gè)階段,每個(gè)階段的現(xiàn)金流量以及折現(xiàn)率都不相同。如圖4,假設(shè)企業(yè)的成長(zhǎng)期持續(xù)n1年,該期間的每年現(xiàn)金流為Ft1,折現(xiàn)率為r1;然后從n1到n2是企業(yè)的成熟期,該期間的每年現(xiàn)金流為Ft2,折現(xiàn)率為r2;從n2到n3是企業(yè)的衰退期,該期間的每年現(xiàn)金流為Ft3,折現(xiàn)率為r3。

圖4 成長(zhǎng)期未來(lái)各階段現(xiàn)金流量及折現(xiàn)率

那么,處于成長(zhǎng)期的企業(yè)的未來(lái)獲利能力的價(jià)值用現(xiàn)金流量折現(xiàn)法來(lái)表示即為:

4.3 成熟期高新技術(shù)企業(yè)的價(jià)值評(píng)估

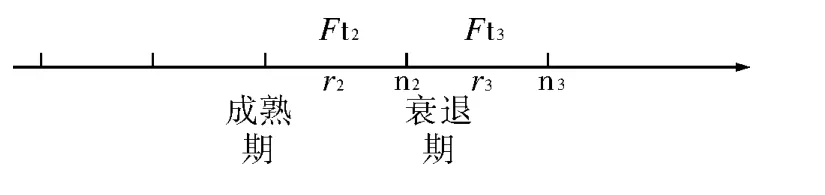

對(duì)處于成熟期的高新技術(shù)企業(yè)的未來(lái)獲利能力的價(jià)值的評(píng)估需要將企業(yè)的未來(lái)期間分為2 個(gè)階段,每個(gè)階段的現(xiàn)金流量以及折現(xiàn)率都不相同。如圖5,假設(shè)企業(yè)的成熟期持續(xù)n2年,從1 到n2年是企業(yè)的成熟期,該期間的每年現(xiàn)金流為Ft2,折現(xiàn)率為r2;從n2到n3是企業(yè)的衰退期,該期間的每年現(xiàn)金流為Ft3,折現(xiàn)率為r3。

圖5 成熟期未來(lái)各階段現(xiàn)金流量及折現(xiàn)率

那么,處于成熟期的企業(yè)的未來(lái)獲利能力的價(jià)值用現(xiàn)金流量折現(xiàn)法來(lái)表示即為:

4.4 衰退期高新技術(shù)企業(yè)的價(jià)值評(píng)估

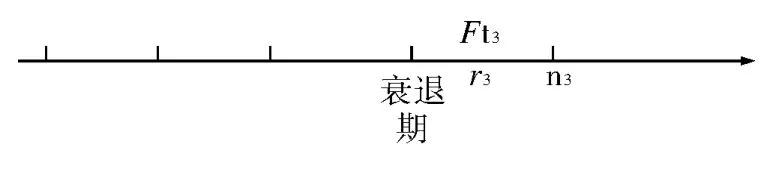

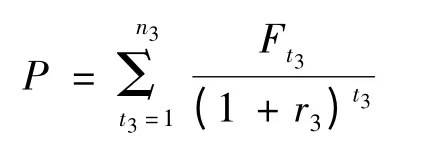

對(duì)處于衰退期的高新技術(shù)企業(yè)的未來(lái)獲利能力的價(jià)值評(píng)估如圖6,假設(shè)企業(yè)的衰退期持續(xù)n3年,該期間的每年現(xiàn)金流為Ft3,折現(xiàn)率為r3。

圖6 衰退期未來(lái)各階段現(xiàn)金流量及折現(xiàn)率

那么,處于衰退期的企業(yè)的未來(lái)獲利能力的價(jià)值用現(xiàn)金流量折現(xiàn)法來(lái)表示即為:

5 結(jié)語(yǔ)

企業(yè)價(jià)值評(píng)估在價(jià)值投資、企業(yè)間并購(gòu)、IPO 定價(jià)、企業(yè)增資擴(kuò)股、企業(yè)價(jià)值管理等諸多領(lǐng)域發(fā)揮著越來(lái)越重要的作用,因此對(duì)價(jià)值評(píng)估結(jié)果的準(zhǔn)確性越來(lái)越受到人們的重視。給出了適合高新技術(shù)企業(yè)的生命周期的劃分方法,詳細(xì)介紹了如何運(yùn)用層次分析法和模糊綜合評(píng)價(jià)法來(lái)界定一個(gè)高新技術(shù)企業(yè)所處的生命周期,并給出了不同生命周期階段相應(yīng)的價(jià)值評(píng)估方法,對(duì)投資者更加準(zhǔn)確的評(píng)估高新技術(shù)企業(yè)的價(jià)值有一定的幫助。

[1]Michel Benaroch,Robert J.Kauffman.A case for using real options pricing analysis to evaluate information technology project investments[J].Information Systems Research,2013.

[2]Harry DeAngelo.Seasoned equity offerings,market timing,and the corporate lifecycle[J],Journal of Financial Economics,2009.

[3]Asli M.Arikan,corporate acquisitions,diversification,and the firm's Lifecycle(working paper),2011.

[4]李憲鋒,羅守貴.實(shí)物期權(quán)在高科技公司專利權(quán)投資中的應(yīng)用[J].科技與經(jīng)濟(jì),2013(4):51-56.

[5]劉艷玲.高新技術(shù)企業(yè)價(jià)值評(píng)估方法的選擇與應(yīng)用[J].會(huì)計(jì)之友,2011(2):37-39.

[6]劉志剛,銀 路.實(shí)物期權(quán)思維在高新技術(shù)企業(yè)價(jià)值評(píng)估中的應(yīng)用[J].技術(shù)與創(chuàng)新管理,2005(4):64-67.

[7]董 軒.企業(yè)價(jià)值評(píng)估與企業(yè)生命周期[J].合作經(jīng)濟(jì)與科技,2008(5):40-41.

[8]姜 秋,王 寧.基于模糊綜合評(píng)價(jià)的知識(shí)產(chǎn)權(quán)價(jià)值評(píng)估[J].技術(shù)與創(chuàng)新管理,2005(6):73-76.

[9]初宇平,高山.企業(yè)生命周期各階段界定的方法研究[J].中外企業(yè)家,2012(3):137-139.

猜你喜歡

浙江國(guó)土資源(2022年11期)2022-12-13 02:54:48

浙江國(guó)土資源(2022年8期)2022-09-06 13:26:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國(guó)資源綜合利用(2016年2期)2016-01-22 07:27:36

- 技術(shù)與創(chuàng)新管理的其它文章

- WLAN 標(biāo)準(zhǔn)的演進(jìn)及其在無(wú)線校園網(wǎng)中的應(yīng)用研究*

- 高校家庭經(jīng)濟(jì)困難學(xué)生創(chuàng)業(yè)幫扶模式探析*——以西安科技大學(xué)為例

- 高校實(shí)驗(yàn)室設(shè)備信息化管理模式探索*

- 從物理化學(xué)實(shí)驗(yàn)教學(xué)談大學(xué)生能力培養(yǎng)*

- 高職畢業(yè)論文質(zhì)量多維有效監(jiān)控的研究*

- 基于DEA 方法的煤礦企業(yè)效率評(píng)價(jià)與改進(jìn)分析*