基于ZCNJ公司預付賬款監管模式的供應鏈金融運作研究

2014-11-14 01:18:35孫國楠

合作經濟與科技 2014年22期

孫國楠

[提要] 隨著供應鏈金融業務的產生及不斷發展,各大型物流企業不斷探索第三方物流企業開展供應鏈金融監管的業務模式。本文以ZCNJ公司供應鏈金融業務為例,對基于預付賬款監管的兩種業務模式進行對比分析,總結提出各自的優劣和適用對象,為企業更好地選擇供應鏈金融監管模式提供參考。

關鍵詞:供應鏈金融;預付賬款;監管模式

中圖分類號:F83 文獻標識碼:A

收錄日期:2014年8月28日

一、供應鏈金融的產生

一條供應鏈常常由一個核心企業與若干個中小企業組成,核心企業更多的是考慮如何提升自己的核心競爭力,而將生產經營過程中的低附加值的環節外包給擁有各自領域的專項優勢的中小企業。在一般情況下對于供應鏈的研究更多的是去關注供應鏈中供需關系的問題。隨著供應鏈上企業之間貿易量不斷增加,對供應鏈中各個企業的資金提出了新的要求,導致中小企業在生產經營不斷擴大的同時面臨著資金鏈的困境。在我國,中小企業對經濟的發展和增長具有重大的作用,但是資金不足也是普遍存在的問題。中小企業由于規模小、抗風險能力差、信用等級低、管理不規范、可以用來抵押的資產較少等原因普遍存在融資難的問題,這帶來了供應鏈整體的發展水平很不均衡,對供應鏈上的各個節點企業的進一步發展帶來困擾。而銀行因為在倉儲管理業務、產品評估、動產質押監控等專業方面相對缺乏有效的手段,有款也不敢貸出,造成了中小企業貸不到款,銀行有錢貸不出款的尷尬現象。供應鏈金融模式的出現與引進有效地解決了企業和銀行各自的問題,在一定程度上緩解了供應鏈上中小企業融資難的問題。

二、供應鏈金融的一般融資模式

(一)國外供應鏈金融運作模式綜述。從供應鏈金融服務誕生到現在20多年過去,供應鏈金融服務在世界范圍內得到了極大的發展,2008年發達國家的供應鏈金融市場高速增長,全球最大的50家銀行中有46家銀行提供供應鏈融資服務,而到目前為止全球排名前50的銀行都已經開展了這項金融服務。倉單質押模式因其既可以作為支付手段流通又可以作為抵押的優勢,在供應鏈金融應用開展最廣的北美等地成為最主要的供應鏈金融服務模式之一。除此之以外,還有“生產力鏈條計劃”、“存貨所有權解決方案”等融資模式。融資的對象品種覆蓋面廣,融資對象從源頭到整個供應鏈中的上下游企業,融資的主體可以是銀行、保險公司、信貸公司等金融機構,也可以是核心企業與銀行或者銀行單獨成立的金融公司。

(二)國內供應鏈金融運作模式綜述。我國的供應鏈金融服務模式主要是基于存貨、應收賬款與預付賬款三種情況開展,除了存貨質押外的供應鏈金融模式,還有廣發銀行的“物流銀行”、深發展的“1+N”、興業銀行“金芝麻”、招商銀行“電子供應鏈金融”等。質押品的相對范圍較小,在選取供應鏈融資對象時更愿意選擇鋼鐵、汽車等行業。我國的供應鏈金融服務融資主體主要是銀行等金融機構,第三方物流服務提供商在供應鏈金融中提供的服務主要還是“融通倉”和“全程物流”類的圍繞“貨權”開展的金融監管服務,還未能完全打破國內金融行業的進入壁壘,從而真正進入供應鏈金融服務核心領域。

三、ZCNJ公司預付賬款監管模式及運作流程分析

(一)廠商銀監管(買方信貸)模式及運作流程。廠商銀監管模式與動產質押(總量)監管一樣是ZCNJ公司供應鏈金融監管業務較多的一種。這種模式屬于預付款類的一種。有的供應鏈金融服務提供商把預付款類分為廠商銀儲與廠商銀兩種。所謂廠商銀儲,顧名思義就是一種四方合作的模式,在ZCNJ公司,這種預付款類的廠商銀與廠商銀儲業務與其概念不同。在ZCNJ公司,預付款類業務分為廠商銀與商商銀模式,但是兩種都是廠商銀儲四方合作的模式,商商銀在后面會具體介紹。

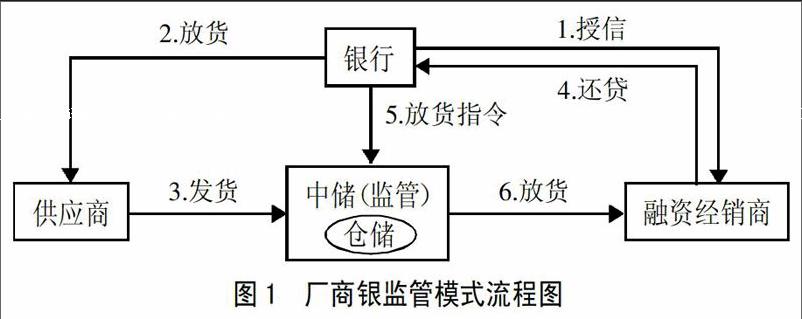

廠商銀監管模式是銀行按照客戶的要求將授信資金作為經銷商的預付款定向支付給上游供應商用來預付貨款,然后上游供應商將貨物發送至指定地點,ZCNJ公司受銀行委托對質押物進行監管,客戶需要提貨的時候,需要向銀行存入保證金或打款贖貨的業務模式。操作流程如圖1所示。(圖1)

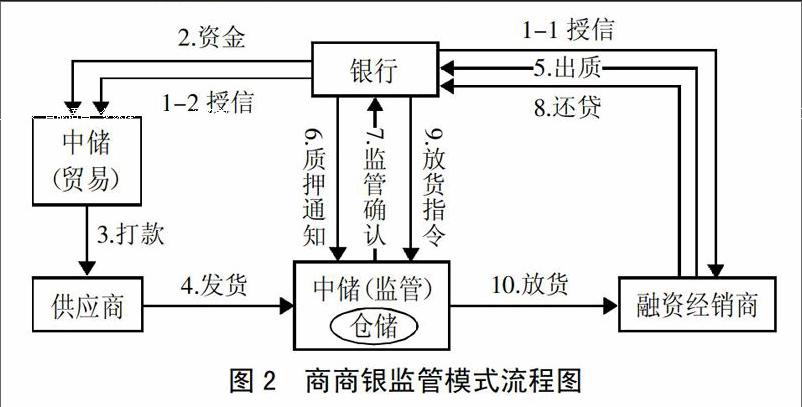

(二)商商銀監管模式及運作流程。商商銀監管模式也是廠商銀儲四方合作的一種融資模式,在這種模式下,流動資金不足的供應鏈上企業列出購買貨物的明細委托ZCNJ公司(貿易)代購貨物并向銀行提出貸款申請,ZCNJ公司接受委托,銀行提供資金保障,上游供應商將貨物發送到指定監管地點,銀行委托ZCNJ公司(監管)接受銀行的委托對質押物進行監管,客戶進行打款提貨的一種業務模式。有點類似于通常所說的替代采購,但是又不完全相同。在商商銀操作過程中也分成兩種情況,一種是期貨的商商銀監管業務,另一種是現貨的商商銀監管業務,但是第二種現貨商商銀業務,對客戶來說有著較大的風險。操作流程如圖2所示。(圖2)

商商銀監管模式是ZCNJ公司從2011年中旬開始開展的一種供應鏈金融監管服務模式。主要是針對達不到廠商銀業務要求資質的“弱勢”經銷商、中小企業的融資進行的一種廠商銀業務的變形。在這種操作模式下可以很好地解決注冊資金較低、達不到銀行授信標準的客戶或者供應商進行廠商銀操作模式受到限制的問題。以鋼材為例,在運行商商銀業務的時候由客戶申請做商商銀業務(出票人),ZC(受票人)進行訂貨,鋼廠與ZCNJ經銷公司簽訂協議并發貨到ZC指定倉庫,客戶向銀行匯款,ZC經銷向監管商發出指令,在此過程中,ZCNJ公司受ZCNJ經銷公司委托進行質押物監管。

四、預付賬款監管模式比較及適用對象分析

(一)廠商銀監管模式優勢及適用分析。預付賬款監管模式中的廠商銀監管模式可以很好地解決客戶因為采購資金不足以及采購周期所帶來的壓力,加速資金的流轉,對擴大企業經營規模能提供有力的支持。物流公司在進行監管業務的時候,監管地點靈活,在客戶的經驗場地或者第三方倉儲企業或者ZCNJ公司及兄弟公司的庫區都可以進行,借款人可以隨時打款提貨,解壓手續簡單便捷。可以使得企業的生產經營過程中資金得以靈活的循環使用。比較適合客戶的供應商是相對固定并且資質很高且信譽較好,采購中所需資金量大而且集中,有穩定的周轉資金的客戶的供應鏈金融融資情況。

(二)商商銀監管模式優勢及適用分析。由于商商銀模式更加適合ZCNJ公司目前的實際情況,并且擁有更大的客戶群體,因此目前ZCNJ公司最適合。商商銀監管模式是針對達不到廠商銀業務要求的資質的“弱勢”經銷商、中小企業的融資進行的一種廠商銀業務的變形模式,因此客戶需求更大,對業務的開拓也更加迅速,這與ZC集團在從事這一業務上的優勢與這一業務帶來的收益較多有著密不可分的關系。ZCNJ從事商商銀業務有著其他物流企業不可比擬的優勢:

1、ZCNJ經銷分公司是全國十幾大鋼廠的一級代理商,在行業內有著較高的信譽,可以在銀行直接開票,申請融資業務容易獲得批準。在進行鋼材采購的時候有著其佤企業無法相比的價格優勢。

2、由于很好地解決達不到銀行一般授信條件的企業融資問題,所以申請商商銀業務的客戶范圍廣、數量多,可以很好地對客戶進行整合,從而進行拼盤采購——整體采購以便能夠獲得更有優勢的價格(年終返利)。

3、這種模式對ZCNJ公司來說其實是不占用自身的業務規模的,因為不占用ZCNJ公司本身的資金,所以資金成本較低。

4、由于ZCNJ經銷公司執行的不是合同價而是到鋪價,從而可以防止市場價格與到貨價格倒掛的現象是ZCNJ公司開展商商銀業務在價格方面除了上述優勢以外的另一項優勢。

5、資金的形式靈活,承兌、現款都可以滿足。

實際操作中ZCNJ經銷公司獲得代理費用收入。由于此項業務的質押物指定必須在自己的庫中監管,因此ZCNJ公司獲得整個監管過程中的運輸、倉儲、裝卸搬運以及監管的收入。從以上分析可以看出,商商銀監管業務的開展不但給廠商銀儲四方都帶來收益,更重要的是對于供應鏈金融監管服務提供企業ZCNJ公司來說可以有效地“綁定”客戶,成功操作商商銀模式后,客戶不用另外尋找物流服務,直接由ZCNJ公司提供金融、物流等一體化的服務,從而不容易發生客戶流失的現象,進而也有利于穩定ZCNJ經銷公司本身的經銷貿易。商商銀業務的開展也是在流通領域動產質押業務出現并發展以后進一步演化而來的,融資的對象從單一的流通環節擴大到生產企業、供應商等供應鏈上的其他節點企業,順應了供應鏈金融的發展要求,還可以幫助企業盤活自己的資金,加速資金的流轉,幫助企業進行理財,從而使企業獲得更多的利益。

主要參考文獻:

[1]王明剛.供應鏈金融以及在國內應用[J].市場周刊,2013.6.

[2]何雨漩.供應鏈金融模式比較選擇[J].財經界,2010.5.

[3]李莉莉,蔣嘯冰.第三方物流企業供應鏈金融監管體系研究及其構建[J].物流技術,2011.1.

[4]郭佳.物流企業物流金融創新模式及風險管理研究[D].華南理工大學,2012.5.

[5]白世貞,黎雙.商業銀行供應鏈金融運作模式的創新分析[J].物流技術,2013.3.