中國股市收益波動特征分析*

2014-11-07 08:22:20張海燕何大強

財會通訊 2014年3期

關鍵詞:模型

張海燕 何大強

(長春工業大學基礎科學學院 吉林 長春 130012)

一、引言

在現實的金融市場里,資產收益率序列的波動性經常表現出波動聚類和杠桿效應,資產收益率的分布表現出高峰厚尾的特性,這些特征明顯違背了傳統模型中收益率服從正態分布及收益率的方差不隨時間變化的經典假設。為了有效地模擬這些特征,Engle(1982)首次提出了自回歸條件異方差(AutoregressiveConditionalHeteroskedasticityARCH)模型,Bollerslev在1986年ARCH模型基礎上提出了推廣的自回歸條件異方差(GARCH)模型,GARCH模型很好地刻畫了多數金融時間序列的異方差性和波動高持續性以及收益率服從高峰厚尾分布等特性,成為經濟計量中研究波動性的重要工具。隨著GARCH模型的不斷發展和對金融序列波動性的研究的逐漸深入,發現傳統的GARCH模型對金融時間序列的波動持續性的描述存在著一定的局限性,從傳統GARCH模型估計得到的結果表明波動具有很高的持續性的特征,在建模過程中若不考慮時間序列中的結構變化,容易導致條件異方差過程產生偽持續性,其表現為模型估計結果是IGARCH(IntegratedGARCH)模型或者條件異方差過程具有長記憶性(longmemory)。另外,因為標準GARCH模型的估計方法,如擬最大似然估計(QMLE)、廣義矩估計(GMM)都要求模型參數和非條件方差在樣本期內是保持不變的,因此如果樣本期內時間序列發生結構突變,那么這些估計不僅會失效,而且也會影響到時間序列的非條件高階矩的存在性和模型的預測能力。Hsu等最早開始時間序列方差結構變點的研究,并在最近二十多年里得到了深入發展,有許多研究者將這一研究拓展至GARCH模型,SV模型等時間序列模型中。美籍華人鄒至莊于1960年提出了Chow’s斷點數理檢驗方法,其思想是對每個子樣本分別獨立擬合方程與全樣本方程比較,觀察兩組方程的殘差平方和。在我國針對中國股市波動性結構突變診斷的研究并不是很多,張世英和柯珂(2002)使用分整增廣GARCH-M模型分段建模方法檢測了上證指數的結構性變點,計算量較大且變點來源不明。陳浪南和黃杰鯤(2002)從深成指數的日收益率序列入手,使用迭代累積平方和算法,檢測到序列中的方差結構變點,并分段建模考察了利好消息和不利消息的非對稱影響。杜江、趙昌文和楊記軍(2003)采用迭代累積平方和MV算法對滬深股市的結構變點進行了檢測,均發現了30余個結構變點。田錚兒、王紅軍和韓四(2008)對殘量累積和檢驗統計量推廣到GARCH(p,q)模型,利用新檢驗統計量對浦發銀行股票價格序列進行了單一結構變點實證分析。葉阿忠、倪小平和周杰(2007)均利用修正迭代累積平方和算法檢測出滬深A、B股指數收益序列的方差結構變點。本文將利用Chow’s斷點檢驗方法系統檢測上證指數收益的方差結構變點,并詳細分析其與經濟或政治事件的關聯,證明結構性變點的來源。

二、上證綜指收益率結構性變點檢驗分析

(一)樣本選取和數據來源 為了研究我國股市波動的變化特征,選取我國上證綜指作為主要研究對象,樣本期為1990年12月19日至2011年4月13日共4975個觀測值的日收盤價格的時間序列作為樣本。(數據來自于新浪財經網站。原始序列為日收盤價格數據,取上證綜指取對數收益率,即分別對上證綜指進行自然對數一階差分的處理:rt=lnpt-lnpt-1。其中,rt表示第t期收益率,pt表示第t期收盤價。

(二)描述性統計 從表(1)中的描述性統計數據可以看出上證綜指的峰度141.0797遠遠大于3,而且Jarque-Bera統計量都拒絕了原假設的正態分布,呈現高峰厚尾的特征。Ljung-Box(12)統計量54.006顯示上證綜指收益率都存在顯著的相關性,同時ARCH-LM(4)統計量21.2556顯示上證綜指收益率存在顯著的ARCH效應。ADF檢驗顯示上證綜指收益率拒絕了單位根的原假設,因此收益率序列是平穩的。綜上所述,對這上證綜指收益率序列進行GARCH建模是合適的。

表1 上證綜指收益率的描述性統計分析

(三)上證綜指收益率波動的結構變點檢測及原因分析 首先介紹Chow分割點檢驗模型。Chow分割點檢驗的基本原理是先將樣本觀測值根據分割點劃分成兩個或兩個以上的子集,且這些子集所包含的觀測值的個數必須大于方程待估計參數的個數;然后使用每個子集的觀測值和全部樣本的觀測值分別估計方程;最后比較有約束的殘差平方和與無約束性的殘差平方和,判斷模型的結構是否發生了顯著性變化。其中使用F統計量和LR統計量進行檢驗,在無結構變點的原假設下,LR統計量漸進服從x2分布,其自由度等價于分割點個數乘以模型待估計參數的個數。以一個斷點為例Chow檢驗統計量計算如下:

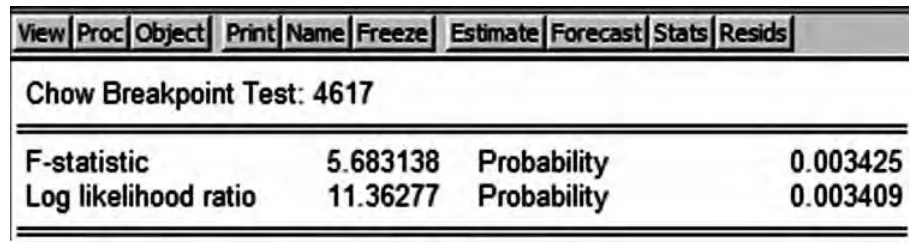

其中RSS*表示受到約束的整個樣本下的殘差平方和;RSS1是第一個子樣本下的殘差平方和;RSS2是第二個子樣本下的殘差平方和;K是回歸中變量個數,包括常數項;N是整個樣本的觀測期。其次分析上證指數收益的波動結構變點。從圖(1)中可以明顯看出上證指數存在著收益率的結構變點,為了準確找出這些結構變點,本文采用chow檢驗方法進行結構分析。圖(2)是其中一個檢驗結果,其他幾個斷點用同樣的方法檢測得出,所有結果見表(2)。下面從歷史記錄中找出發生在這7個時點附近的重大事件。第一個,我國股市的初期發展存在很多規則制定不全面、交易不規范并且股市規模較小等特點,在“鄧小平南巡講話”后對我國股市進行肯定的重大歷史條件下,我國在1992年5月20日全面取消了股市的漲跌幅限制第二天(5月21日)滬市全面開放股價,先前受到漲限制的新股順勢暴發,上證指數從1992年5月20日的616.64點直接上升到收市的1265.79點,漲幅達105%。第二個,1994年7月30日中國證監會“三大救市政策”出臺:年內暫停各種新股的發行與上市、有選擇的對資信較好的證券機構進行融資、逐步吸引外國基金投入A股市場。受這些利好刺激,股市經歷了比較瘋狂的一天,滬、深兩市場飆升達30%。第三個,1997年8月15日,國務院做出決定,滬深交易所劃歸中國證監會直接管理;中國證監會任命屠光紹為上海證券交易所總經理。1997年10月8日,國務院舉行第62次常務會議,原則通過《證券投資基金暫行管理辦法》;1997年10月23日,中國人民銀行第三次降低存貸款利率,年存貸款利率的平均降幅分別為1.1%和1.5%。第四個,2006年11月20日,上證指數重新突破了2000點大關;2006年12月14日,上證指數創下了自創立16年以來的新高,達到2250.32點;2006年12月26日,滬指收報2505.32點,當日成交額達到457.9億元,首次突破了2500點高位。2006年12月起,中國股市真正進入了長達約一年的瘋漲的“牛市”行情,并在2007年10月16日創出歷史最高6124.04點。第五個,2008-11-21受美國次債危機和金融危機的影響,2008年以來,我國A股市場一直保持單邊下跌行情,上證綜指自1月2日的5272.81點一直下跌,美國雷曼兄弟銀行倒閉,美國股市暴跌,央行下調銀行準備金和貸款利息,致使金融股大幅下跌,上證指數跌破2000點,9月18日跌至1802.33點至10月28日的最低點1664.93點,跌幅超過68%,居新興市場前列。中國出臺緊急救市策略止跌。第六個,自上證綜指于2008年10月28日跌至最低點后,我國股市開始緩慢上揚,走出了將近持續11個月的下跌行情,并且陸續開始上升。第七個,2009年7月29日,金融危機全面爆發以來全球最大一單IPO中國建筑在滬市登陸,上海證券發生了有史以來3031.75億的最大單日成交量,并出現2009年最大跌幅,盤中連破3400、3300、3200整數關,報收3266.43點。2009年8月26日國務院常務會議研究部署抑制部分行業產能過剩和重復建設,引導產業健康發展。從圖(2)中,能更直觀地發現我國股市這十幾年來發展過程中波動的階段性變化。

圖1 上證指數收盤價的時間序列圖

圖2 Chow 檢驗結果

三、上證綜指收益率序列檢驗分析

(一)描述性統計 根據上文基于chow檢驗檢測出來的7個結構變點,依次將原收益率時間序列分為8個子樣本:S1、S2、S3、S4、S5、S6、S7、S7、S8。從表(3)中的數據可以看出8個樣本區間均具有不同的均值和標準差,而且差異較大,偏度、峰度和Jarque-Bera統計量都表明這8個樣本區間的日收益率具有明顯高峰厚尾的特征,且不符合正態分布。因此,采取分段建模是合理的。

表2 chow 變點檢測方法的檢測結果

圖2 上證綜指收益率波動的結構變化階段的劃分,從圖中可以發現有明顯的波動聚集現象

(二)ADF單位根檢驗 從表(4)中ADF單位根檢驗的結果,可以發現各子樣本區間的收益率序列t統計量均不超過1%,都拒絕了存在單位根的原假設,所以各子樣本子序列仍是平穩的。并且Ljung-Box檢驗的修正Q統計量表明,總體樣本的Ljung-Box檢驗都在5%的顯著水平上拒絕了原假設存在12階序列不相關,各個子樣本區間S1至S8的Ljung-Box檢驗均接受了原假設,表明這8個子樣本區間的收益率序列不存在自相關。這表明隨著我國證券市場的發展和市場有效性的逐漸增強,我國市場體系逐步走向成熟。而ARCH效應的檢驗結果表明除了子樣本區間S3、S4和S7外,其他5個子樣本區間內的收益率序列都存在顯著的異方差性。階段S3和S4剛好分別對應著2006年底至2008年初的大牛市行情與2008年初至2008年11月份的大熊市行情,這表明在股市大漲或者大跌的背景下,序列都呈現為平穩的白噪聲過程。

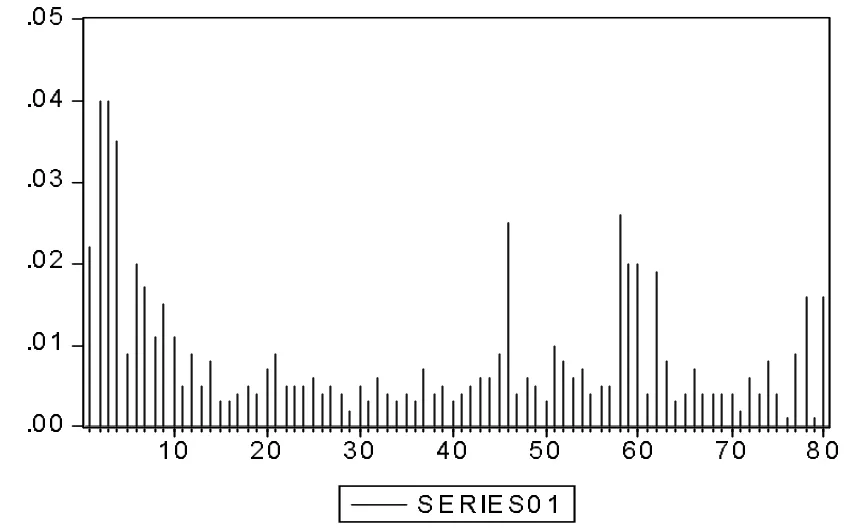

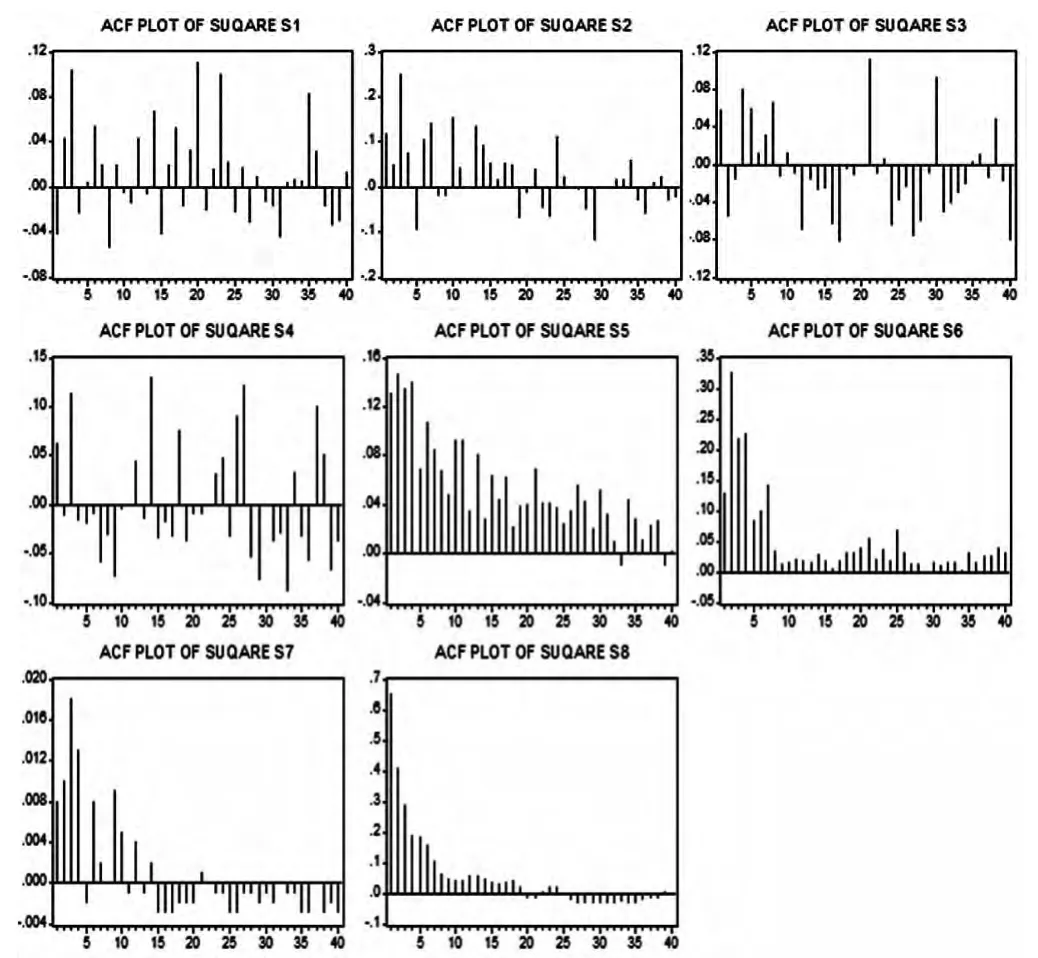

(三)自相關函數分析 從圖(3)可以得出,上證綜指日收益率的平方序列的自相關函數(ACF)并不是呈現指數衰減,而且在滯后階數達到80時,它的自相關函數值(ACF)仍然是顯著且不為零,這表明上證綜合指數收益率的波動性呈現有長記憶性特征。觀察圖(4),可以發現S7、S7、S8子樣本區間的平方收益率序列的自相關函數(ACF)基本成指數衰減的形式,原上證綜合指數收益率平方序列中的長記憶特征已經消除。這表明上證綜合指數收益率的波動實際上具有“偽長記憶性”的特點。

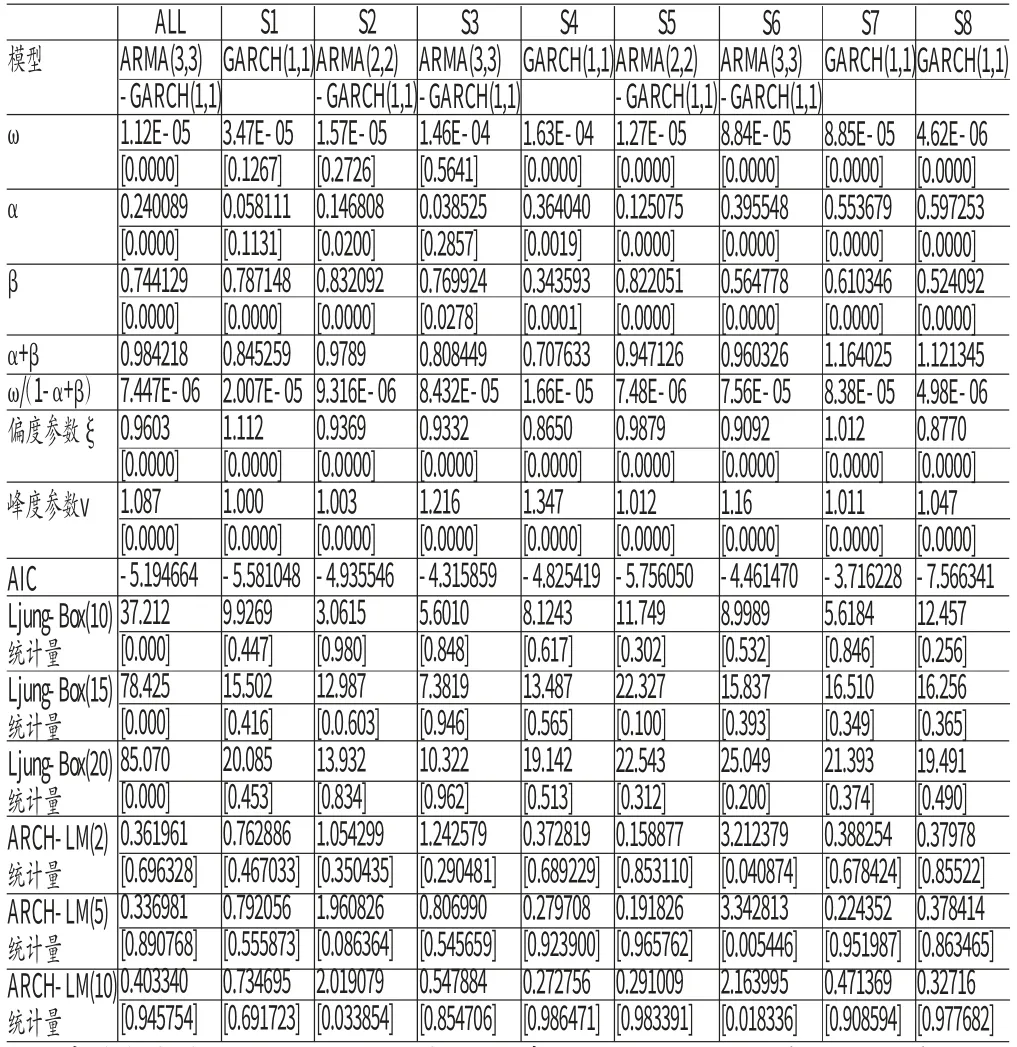

(四)分段GARCH診斷分析 對子樣本S1、S2、S3到S8進行分段進行GARCH建模。模型形式、估計結果、診斷結果見表(5)。建立ARMA(m,n)-GARCH(p,q)的模型,同時考慮到我國股市的日收益率序列具有可偏、高峰厚尾性與非對稱等特點,所以考慮序列殘差服從偏廣義誤差分布(SkewedGeneralizedErrorDistribution,簡記為skew-GED)。根據表(5)的數據結果,可以發現下述結果:(1)除了子樣本區間S1、S2、S3的估計結果中參數ω 未能通過t檢驗以外,其他參數在5%水平上都是顯著的。其中,偏度參數ξ 在子樣本區間S1和S6里的值分別是1.112和0.9092,同時峰度參數v在全樣本還是在各子樣本區間的值都在1左右,這也表明考慮殘差服從偏廣義誤差分布是合適的。此外,在各樣本區間的模型診斷結果中,除了S2、S6的殘差ARCH-LM檢驗在滯后階數為10時的情況下概率大約為5%外,其他各殘差診斷檢驗都接受了殘差序列沒有相關性和無ARCH效應的原假設,這也表明用GARCH模型描述各階段收益率的波動情況的效果比較好。(2)觀察描述性波動的持續性參數,α+β,各樣本區間波動的持續性的參數全部小于總樣本條件下波動持續性的參數,且總體樣本波動的持續性的參數的值等于0.984218,非常接近于1,這表明全體樣本收益率波動實際上具有很高的持續性,這時的模型與IGARCH模型同樣比較接近。子樣本區間的持續性參數的(除去無效的分段)最大值為0.09789,最小值為0.707633,與整體建模相比,參數的值顯著減小,這與Lamoureux&Lastrapes在1990年的結論是一致的。這表明如果忽略我國股市收益率波動的結構突變性特征,盲目使用GARCH模型建模可能會導致股市波動的持續性會被高估,出現偽高持續性的現象,或偽IGARCH效應。(3)觀察無條件方差ω/(1-α+β),總體樣本無條件方差為6.42154E-06,表5中的各子樣本區間的無條件方差為2.007E-05、9.316E-06、8.432E-05、0.000166、7.48E-06、7.56E-05、9.316E-06和4.98E-06,發現總體樣本的無條件方差和子樣本的無條件方差有比較大的差異,這也表明上證綜合指數存在方差結構變點。(4)進一步分析各樣本的系數α 和β。α 系數越大表明股票波動對市場反應越迅速,越劇烈,在條件異方差序列圖中反映出的波動是長又尖的。通過表(5)中8個樣本區間內α 的變化,發現(除S2、S4)α 是逐漸增大的,這表明我國的股市波動正在慢慢減緩。β 系數越大表明市場對條件異方差的沖擊反應經過的時間越長,波動的持續越久。通過表(5)中8個子樣本區間內的β 變化情況,同樣可以發現(除S2、S4)β 有逐漸減小的趨勢,表明股市的波動的持久性正在增強。

表3 上證綜指各階段收益率序列的描述性統計量

表4 上證綜指各階段收益率序列的平穩性檢驗、時序相關性檢驗和ARCH 效應檢驗

圖3 上證綜指日收益率平方序列自相關函數圖

圖4 上證綜指各階段收益平方序列的自相關函數圖

表5 上證綜指各階段收益率序列GARCH 建模的參數估計和模型診斷結果

四、結論

針對上證綜合指數的收益率序列存在尖峰厚尾、非對稱、異方差、長記憶性和高持續性等特點,本文使用chow分割點檢驗檢驗收益率序列中的方差結構變點,然后分析中國股市收益率的波動的結構性變化的情況,可以得出以下的結論:首先,根據chow分割點檢驗找到7個結構突變點將樣本分為8段,所以對收益率序列進行了分段建模。發現在分段建模前,上證綜指收益率的平方序列有很明顯的長記憶性的特點;分段建模后,在每個子樣本區間內的長記憶性的特征基本消除了。同時發現在1997年8月15日至2007年11月16日的“大牛市”階段和2007年11月17日至2008年11月10日的“大熊市”行情段內,收益率接近白噪聲序列(一個具有有限均值和有限方差的獨立同分布的隨機變量序列),即不存在自相關性同時也不存在ARCH效應。所以本文使用GARCH模型對其他子樣本區間進行建模,發現在總體樣本條件下,GARCH模型的持續性參數達0.9842188,很接近于1,所以模型接近于IGARCH模型形式,表明收益率波動有很高的持續性;在對各個子樣本區間進行GARCH建模以后,子樣本區間的波動持續性有明顯下降。所以通過分段進行建模后,原序列的偽長記憶性和偽高持續性的特征已經消除了。另外,經過比較每個分段無條件方差,本文還發現,自1997年以后,2007年11月18日至2008年11月10日的“大熊市”該階段的無條件方差8.432E-05要明顯大于其他階段的無條件方差。這表明因為市場的恐慌作用與“羊群效應”,“大熊市”(即大跌)行情里我國股市的波動性更加劇烈些。其次,通過對每個階段GARCH模型結果中的參數變化的分析,發現中國的證券市場的波動性正在慢慢減緩,市場正在逐步走向成熟。事實上由于在我國股市發展初期,因為股市的規模較小,投資者的風險意識比較淡薄,股票市場存在著大量的不理性投資行為,所以市場的波動也較劇烈,然而政府通過頒發的一系列政策法律法規,證券市場的劇烈波動有效地遏制住了。通過分析方差結構變點前后一段時間內的重大政治、經濟事件,發現從1992年5月以后,我國國內的政策的重要調整與宏觀經濟環境的重大變化都會引起我國股市波動的結構性變化;然而從2005年我國開始股權分置改革的逐步完成以及合格的境外機構投資者規模的不斷擴大,中國股市波動的結構性變化越來越明顯會受到國際經濟環境變化與周邊股市的沖擊和影響,跟國際證券市場的一體化的傾向也趨于明顯。

[1]張世英、柯珂:《ARCH模型體系》,《系統工程學報》2002年第3期。

[2]陳浪南、黃杰鯤:《中國股票市場波動非對稱性的實證研究》,《金融研究》2002年第5期。

[3]倪小平、葉阿忠:《上海股票市場收益率波動性的結構轉換分析》,《福州大學管理學院,工作論文》2007年。

[4]趙昌文、杜江、楊記軍:《中國股市估值收益序列的結構性變點與重大事件反應》,《四川大學工作論文》2003年。

[5]韓四兒、田錚、王紅軍:《GARCH模型參數變化的殘量檢驗》,《應用概率統計》2008年第2期。

[6]林光平(美)著,楊大勇譯:《計算計量經濟學》,清華大學出版社2003年版。

[7]R.S.Tsay.Analysis of Financial Time Series(2sd edition)John Wiley&Sons,Inc,Hoboken,New Jersey,2009.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19