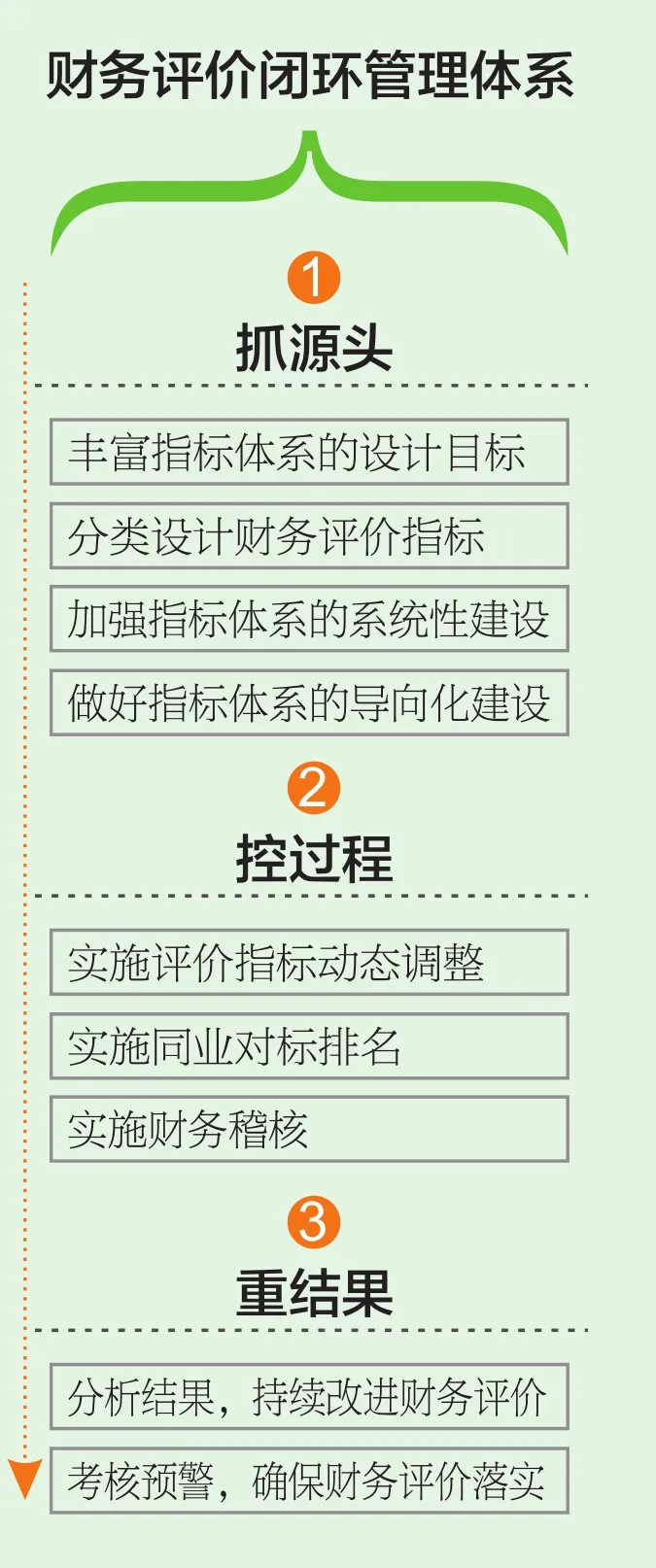

抓源頭、控過程、重結果,加強財務評價體系建設

2014-10-11 08:56:46國網江西省電力公司

江西電力 2014年3期

文_國網江西省電力公司 劉 勇

傳統財務評價體系指標偏重單一的財務績效指標,評價手段也局限于事后結果的考核。近年來,省公司以提升集約化管理水平為目標,引入全過程管理理念,創新財務評價管理體系,建成以“抓源頭、控過程、重結果”為管理主線的財務評價閉環管理體系,將國網公司財力集約化管理要求進一步量化,并將其植入財務評價指標中,發揮財務評價源頭導向和抓手作用,協同“三集五大”體系建設。

抓源頭,強化評價指標體系建設

財務評價指標是源頭導向,在指標設計上,以國網公司資產經營同業對標指標為基礎,以財務績效與財務能力指標為提升,以輔助決策指標和定性指標為深化補充。建設后的財務評價體系加強了集約化管理導向,實現了與企業管理目標的有效聯動。

豐富指標體系的設計目標。指標體系在設計上堅持提升集約化和精益化管理水平原則:一是提升財務評價與公司目標的聯動性,促進向集約化運作轉變,發揮源頭導向作用;二是提高財務評價對公司戰略的敏感性,突出財務評價對生產經營的導向作用;三是從多個角度設置財務評價指標體系,滿足公司經營績效分析和輔助決策支持需求;四是夯實財務基礎工作,提升公司財務專業管理水平,提高財務人員專業素質,為提升集約化管理水平提供根本保障。

分類設計財務評價指標。充分考慮指標設計的時效性、易觀測性和可考量性,確保所設計的指標便于操作和管理。具體表現為在評價指標設計過程中,對指標的內容、層次進行深入分析和挖掘,再結合公司實際情況構建財務評價指標體系。定量指標方面,以國網公司資產經營同業對標指標為基礎,結合公司實際情況,針對經營管理中需重點關注和解決的問題,優化完善資產經營同業對標指標。定性指標方面,以突出財務管理性、提升工作主觀努力性、減少客觀性因素為原則,修訂每年財務管理定性評價、財力集約化管理、資產經營管理對標體系。

加強指標體系的系統性建設。零散孤立的財務指標分析價值不高,只有將孤立的指標組合起來形成體系,才能深刻、全面地反映公司經營管理中存在的問題。對此,財務評價指標根據數據來源的不同,分為純財務指標、純業務指標和混合型指標;指標主題是根據財務分析的目的類型,搭建相互關聯的財務指標體系,深刻反映公司經營管理過程中的各方面情形。

做好指標體系的導向化建設。根據國網公司年度財力集約化考評體系專業分值分布情況,并結合當年財務工作安排,公司將對供電類單位納入評價的預算管理、會計信息、電價電費、資金管理、資產產權、稽核評價6個專業的基本分權重設為15%、15%、14%、14%、28%、14%;對非供電類單位納入評價的5個專業(電價電費專業不評價)基礎評價得分,按實際分乘以100/86的權重調整為100分;年度總分=季度基礎分加權平均+鼓勵加分;鼓勵加分項滿分10分,對于典型經驗轉化、管理創新、人才建設等加分項中不具有對應工作內容的指標不予加分。

控過程,多維評價手段并舉

建成財務評價指標體系僅實現源頭導向作用,實施的效果還取決于財務評價的執行是否到位。為此,公司依托信息技術平臺,引入指標動態調整機制,同時借助對標排名、財務稽核、風險監控等多維評價手段,努力踐行財務評價過程,確保將財務評價指標源頭導向落到實處,切實提高公司集約化管理水平。

實施評價指標動態調整。在傳統財務評價工作中,指標體系相對固定,更新速度較慢。近年來,隨著外部環境變化的不斷加快,公司發展目標的不斷調整,傳統的靜態指標體系已經不能適應公司的發展需要。為此,公司建立了指標動態調整機制,以適應公司不同發展階段的需要。在篩選、甄別、歸納定量與定性財務指標的基礎上,以提升集約化管理水平為目標,實施財務評價指標體系的動態調整,從相關性、可管理性兩大維度對指標庫進行分析,確定每年的評價重點,有效銜接資產經營管理對標體系。

實施同業對標排名。借助同業對標排名,實施財務評價,包括資產經營、財務專業管理、財務工作三個方面的同業對標。資產經營同業對標方面,按照國網公司提出的全面拓展同業對標深度廣度的要求,深入剖析現狀、尊重實際、爭取突破,積極發揮資產經營對標對公司經營管理的源頭導向作用。財務專業管理對標方面,每年根據當前財務管理需要,設定財務專業對標主題,在基層單位范圍內開展對標工作,以經驗交流會的形式,組織各專業標桿候選單位進行經驗交流,通過講解演示,現場投票的方式決定管理專業標桿,入選公司典型經驗庫,發揮典型經驗的引路作用,在公司系統內營造“比、學、趕、幫、超”的良好氛圍。財務工作對標方面,加強財務工作精益化、標準化建設,維護財務工作秩序,夯實會計基礎工作,防范財務風險,提高工作效率。

實施財務稽核。構建財務稽核規則庫和財務稽核專家庫,依托稽核“雙庫”大力開展財務稽核活動,確保財務評價實施。在稽核過程中,公司要把握好兩個“結合”,即現場稽核與在線稽核、日常稽核與專項稽核相結合。其中,在線稽核工作的開展,依托公司一體化信息平臺,根據稽核規則庫所設立的規則,逐步建立常態化的在線稽核工作機制。通過在稽核系統中設置稽核取數關系及問題判斷標準,對各單位的財務和業務信息實施自動過濾、網上查證、在線分析,定期通報在線稽核情況及有關結果,實現過程、狀態的及時分析。

重結果,實現評價閉環管理

分析結果,持續改進財務評價。重結果分析是實現財務評價閉環管理的前提條件。公司牢牢把握集約化管理“橫向融合,縱向集中”特征,在分析過程中堅持做到“兩個深入”,即橫向分析延伸至業務前端,縱向分析深入底層責任單元,力求抓住本質,為財務評價其他業務環節工作奠定扎實基礎。注重將財務評價分析結果反饋至財務評價的各個業務環節,利用分析結果持續改進財務評價體系,實現財務評價的閉環管理。

考核預警,確保財務評價落實。根據財務評價的考評結果,公司對財務活動出現異常的基層單位發出預警,對財務稽核中出現問題的單位下達整改意見書,限期整改并反饋。同時將財務評價結果納入企業經營責任制、企業負責人業績考核、綜合計劃和財務預算體系,以確保財務評價的考評結果不流于形式,真正落到實處,并作為年度財務工作評先的重要依據,強化財務評價的抓手作用;通過分層次、分類別的督辦,確保財務評價落地。

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:31:34

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子測試(2018年9期)2018-06-26 06:46:02

河南水利年鑒(2017年0期)2017-05-19 02:29:27

農家科技中旬版(2016年12期)2016-04-16 03:41:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

湖南水利水電(2014年1期)2014-02-27 14:45:10