人民幣匯率升值對外貿結構的優化效應分析:以山東為例

2014-08-10 12:26:15劉大勇劉連營

金融發展研究 2014年8期

劉大勇 劉連營 劉 宇 侯 娉

(中國人民銀行濟南分行,山東 濟南 250021)

人民幣匯率升值對外貿結構的優化效應分析:以山東為例

劉大勇 劉連營 劉 宇 侯 娉

(中國人民銀行濟南分行,山東 濟南 250021)

本文就人民幣匯率升值對山東省外貿結構的影響進行分析,尤其是從價格角度和生產成本角度分析了匯率變動對出口商品結構的具體影響機理,并結合山東經濟發展實際,對人民幣匯率升值影響程度及適應能力進行具體分析,最后就完善人民幣匯率升值、促進外貿增長方式的轉變、加快涉外經濟發展等提出政策建議。

人民幣匯率;外貿結構;優化效應

一、人民幣升值對外貿結構的影響

在匯率非中性的條件下,各種產品的價格反應是不同的。由于各種貿易產業或貿易產品的生產成本、市場組織以及需求彈性等因素存在差異,所以匯率變動之后各種貿易產品的價格反應就會不同。在長期內,不同的價格變動將產生不同的價格壓力和盈利差異,這會對社會資源配置產生影響,從而影響各種貿易產業或貿易產品的產出結構,并最終決定了開放經濟條件下的出口商品結構的變化。資源配置和產出結構的變化在短期內通常是不能實現的,它取決于可變要素累積狀況和經濟結構的靈活程度,因此我們更應該關注匯率對出口商品結構的長期影響。

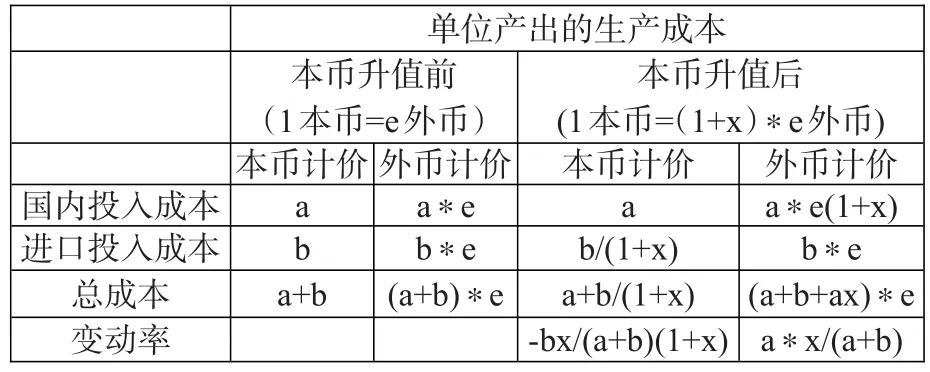

隨著匯率變動,經濟體內部由于各個產業或產品的投入品來源不同而出現不同的成本變化,進而產生不同的價格壓力變化。我們以本幣升值為例分析不同的進口投入品比例對生產成本的影響。假設(1)A貿易產品的進口投入比例為0,生產投入全部來自本國;(2)B貿易產品的進口投入比例大于0,從國外獲得部分投入品,以外幣記價;(3)兩種產品的生產投入由國內投入和進口投入構成;(4)匯率為e(間接標價法表示),匯率的變動率為x。

A貿易產品的進口投入比例為0,生產投入全部來自本國,假設其生產成本為c,匯率為e(間接標價法表示),匯率的變動率為x,我們可計算出本幣匯率變動后的生產成本變動情況。以本幣計價的單位產出的生產成本在匯率變動前后均為c;以外幣計價的單位產出的生產成本在匯率變動前為c?e,變動后為c?e(1+x)。比較可得,以本幣計價的單位產出的生產成本在匯率變動后不變,以外幣計價的單位產出的生產成本在匯率變動后改變,變動率為x,即等于匯率的變動率。

B貿易品的進口投入比例大于0,假設國內投入成本為a,進口投入成本以本幣計價為b,其生產成本為a+b,匯率為e,匯率的變動率為x。我們可計算出本幣匯率變動后的生產成本變動情況(見表1)。以本幣計價的單位產出的生產成本在匯率變動前后分別為a+b和a+b/(1+x);以外幣計價的單位產出的生產成本在匯率變動前為(a+b)?e,變動后為(a+b+ax)?e。比較可得,以本幣計價的單位產出的生產成本在匯率變動后,變動率為-bx/(a+b)(1+x)。以外幣計價的單位產出的生產成本在匯率變動后,變動率為a?x/(a+b)。通過分析,我們可以看出,以外幣計價的單位產出的生產成本變動率為a?x(/a+b),即表示進口投入的比例,當匯率變動時,進口投入的比例的大小決定了生產成本變動率的大小。當b=0時,即為分析的A貿易品的情況。

表1:本幣升值對B貿易品成本的影響

當匯率升值時,匯率的變動率X為正值,進口投入比例與以本幣計價的單位產出的生產成本存在負相關關系;進口投入比例與以外幣計價的單位產出的生產成本存在正相關關系。當匯率貶值時,匯率的變動率X為負值,進口投入比例與以本幣計價的單位產出的生產成本存在正相關關系;進口投入比例與以外幣計價的單位產出的生產成本存在負相關關系。進口投入比例的大小決定了生產成本變動率的大小。

在貨幣升值時,更多地使用進口投入的貿易產品所面臨的實際貿易價格競爭力的削弱會小些,而較少地使用進口投入的貿易產品所面臨的實際貿易價格競爭力的削弱會較大;同理,在貨幣貶值時,更多地使用進口投入的貿易產品所面臨的實際貿易價格競爭力的改善會較小,而較少地使用進口投入的貿易產品所面臨的實際貿易價格競爭力的改善較大。匯率變動對實際貿易價格競爭力的影響與進口投入比例成一種負相關關系。

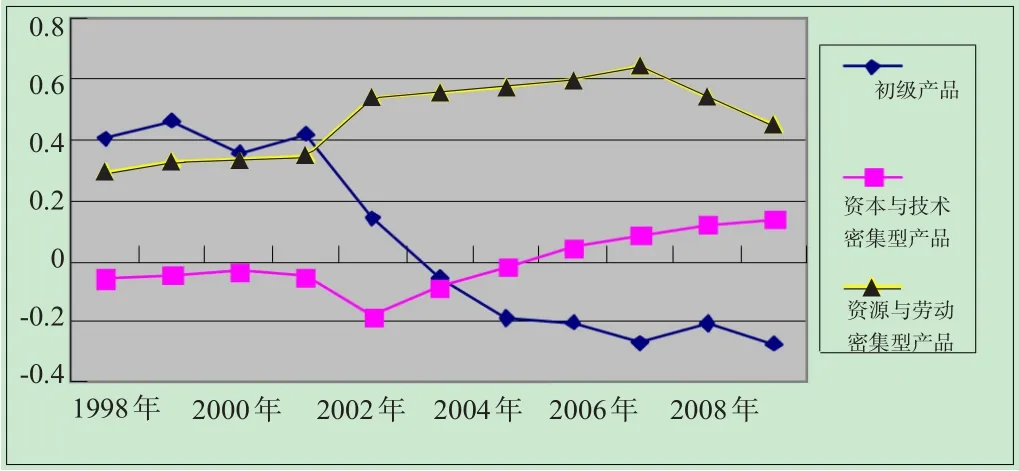

通過上述分析,我們知道各種貿易產品由于不同的投入結構,導致了匯率變動產生不同的影響。一般來說,初級產品和勞動密集型產品需要更多非進口投入,所以匯率變動導致了初級產品和勞動密集型產品更大幅度的進出口變化,而制成品和資本技術密集型產品對進口投入的依賴在一般意義上要強于初級產品和勞動密集型產品,因而匯率變動僅導致制成品和資本技術密集型產品較小幅度的變化。

圖1:1998—2008年山東省三類商品貿易競爭優勢指數走勢圖

一是以食品、飲料為代表的初級產品由競爭優勢轉變為競爭劣勢,2012年其在出口額中的占比僅為14.7%,較1998年下降7.8個百分點。以機械及運輸設備為代表的資本與技術密集型產品由競爭劣勢轉變為競爭優勢,且近年來競爭優勢不斷擴大。同期資源與勞動密集型產品隨著人民幣匯率升值步伐的加快,競爭優勢自2005年來有所縮小。二是資源與勞動密集型產品在出口商品結構中仍占較大比重,2012年底這一比重仍為46.5%,這也反映了山東省出口商品結構的特性,雖然競爭優勢在降低,但從長期看仍將在對外貿易結構中占據重要地位。

(一)人民幣匯率升值對山東省外貿進出口結構影響的實證分析

本文選用1998—2012年山東省進出口年度數據作為研究的樣本,利用Eviews軟件對各類商品的貿易競爭優勢指數和人民幣實際有效匯率的關系進行實證研究。三類商品的貿易競爭優勢指數分別記為S1、S2、S3,人民幣實際有效匯率來自IMF《國際金融統計》及國際清算銀行網站,并對其取對數形式,計為LNREER。

首先采用單位根檢驗中的ADF檢驗,結果表明變量都是一階單整序列,Johansen協整檢驗結果表明,三類商品的貿易競爭優勢指數S值與LNREER之間均存在一個長期的協整關系。

Granger因果關系檢驗結果表明:人民幣實際有效匯率變動是三類商品貿易競爭優勢指數的Granger原因,而三類商品貿易競爭優勢指數均不是人民幣實際有效匯率變動的Granger原因。

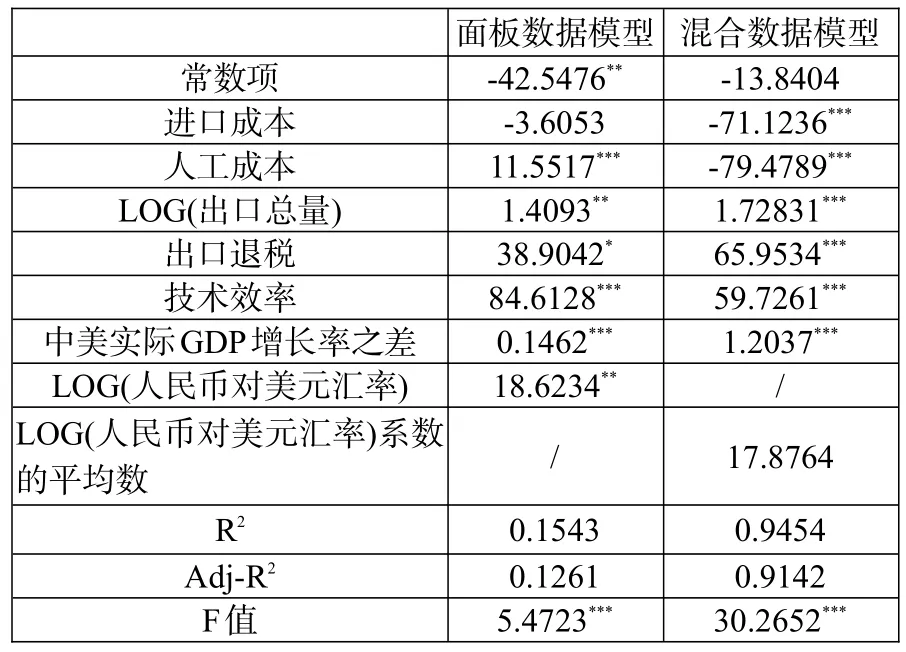

分別運用面板數據模型和混合數據模型分析相關指標對出口企業業績的影響。表2顯示了相關因素對出口企業業績的影響,結果表明混合數據模型的擬合優度要明顯好于面板數據模型。

在混合數據模型中,進口成本和人工成本的系數都小于0,說明成本越高,出口企業的業績就越差。

二、人民幣匯率變動對山東省外貿結構影響的實證分析

為充分反映人民幣匯率變動對山東省出口商品結構的影響,我們借助《聯合國國際貿易標準分類》,將貿易結構分為初級產品、資本與技術密集型產品、資源與勞動密集型產品三類,并計算其貿易競爭優勢指數(進出口順差額/進出口總額),結果如圖1所示。出口總量和出口退稅的回歸系數大于0,說明出口量大的企業業績相對更好,出口退稅也更多。技術效率和中美實際GDP增長率之差的回歸系數都大于0,說明技術水平越高,經濟實力提升越快,宏觀經濟環境越有利,出口企業的業績也越好。

表2:匯率對出口企業業績(資本利潤率)的影響

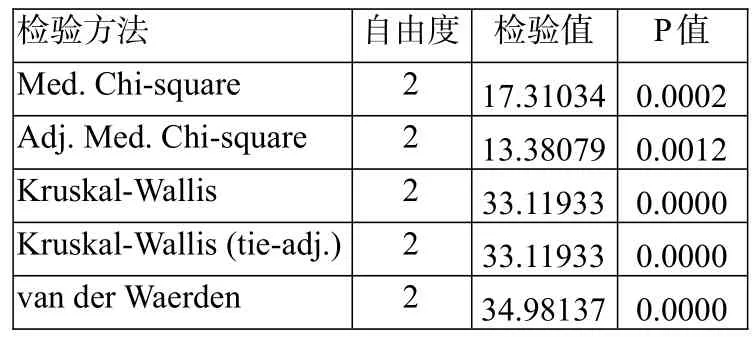

匯率的系數大于0,說明人民幣升值對出口企業的業績總體上具有負面影響。再對匯率的系數進行中值差異性檢驗,結果見表3。我們采用了多種檢驗方法,結果顯示匯率對出口企業業績的影響系數具有明顯的差異性。

表3:匯率系數的中值差異性檢驗

由表2和表3的結果可見,在所有樣本企業中,由于不同企業針對人民幣升值采用了不同的應對手段,因此其業績受到的影響也存在差異。總體上看,由于各企業業績受到的影響力度并不相同,人民幣匯率對出口企業的整體業績并沒有一致的影響。

(二)換匯成本監測角度的實證分析與檢驗

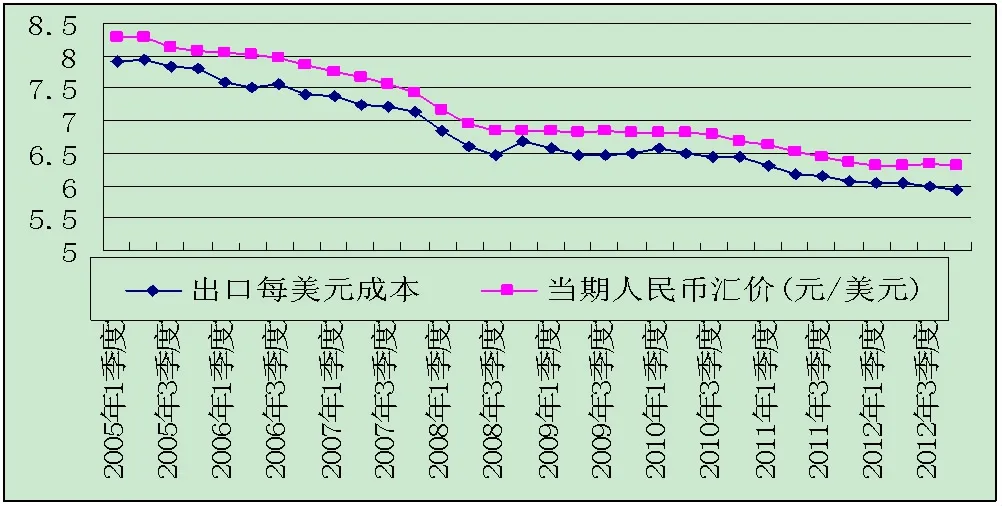

出口換匯成本是指實現出口收匯1美元平均負擔的人民幣總成本。企業出口換匯成本長期以來一直是人民幣匯率決定的深層原因,同時匯率變動又對換匯成本產生重要影響。通過該數據的變動情況可從另一側面反映出人民幣匯率變動對出口商品影響的具體效應。樣本企業出口銷售額占同期全省出口額的比例保持在20%左右。從近幾年換匯成本數據走勢看,與當期人民幣匯率大體相當(見圖2)。

圖2:出口換匯成本與當期人民幣匯價走勢圖

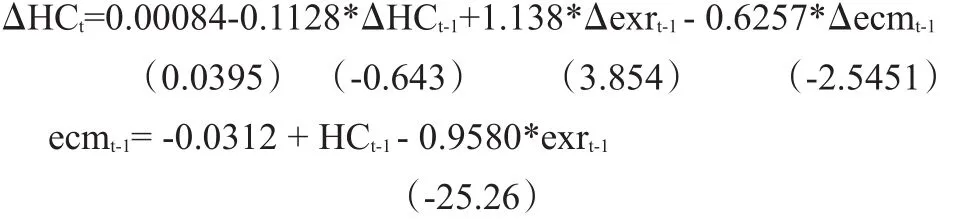

經過數據處理、Granger因果關系及協整檢驗,發現換匯成本與人民幣匯率之間存在因果及協整關系。利用向量誤差修正模型(VECM)考察平均出口換匯成本與匯率之間的動態聯系,我們得到了如下結果:

R2=0.4749,調整后2=0.4187,F檢驗值=8.4418

(HC:出口換匯成本,exr:人民幣匯率,ecm:誤差調整項)

模型的各項檢驗值表明,向量誤差修正模型較好地描述了出口換匯成本的變動。由誤差調整項ecm的表達式可見,人民幣匯率的系數達到-0.9580,出口換匯成本與人民幣匯率非常接近,兩者走勢高度一致。誤差修正模型中,誤差修正項(Δecmt-1)的系數可以在1%的顯著性水平上通過檢驗,說明當出口換匯成本與人民幣匯率的關系偏離長期均衡軌跡時,出口換匯成本將以每個季度0.6257的速度調整到均衡水平。此外,上一季度人民幣匯率的變化(exrt-1)的系數也能夠在1%的水平上通過檢驗,說明人民幣匯率的變動能夠迅速影響出口換匯成本。如果上個季度人民幣匯率升值1%,則出口換匯成本將上升1.138%。但是,此時兩者之間的關系偏離了長期均衡軌跡,在誤差調整項(Δecmt-1)的作用下,出口換匯成本將有所回調,直至重新實現均衡。

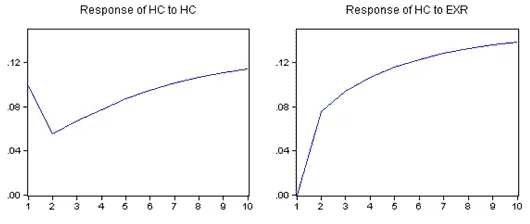

我們還利用誤差修正模型生成了人民幣匯率的脈沖響應圖。由圖3可見,當出口換匯成本出現1個標準差的沖擊時,下一個季度中出口換匯成本先下調;從第2個季度開始,逐步恢復到均衡水平。當人民幣匯率發生1個單位標準差的沖擊時,出口換匯成本也將發生同方向的調整。但其調整速度是有變化的,在第1個季度里,調整非常迅速;從第2個季度開始,調整速度逐漸緩慢,最終達到穩定水平。

圖3:脈沖響應圖

其具體影響渠道有:一是人民幣升值將使得以本幣表示的進口原材料、資本品價格降低,從而使出口商品的成本降低,由此帶動出口換匯成本下降。二是企業為應對匯率波動,維持一定的出口利潤率,往往未雨綢繆主動調整經營策略、降低生產成本,提高產品競爭力。三是從長期來看,當前我國人民幣漸進溫和升值會形成一種倒逼機制,促使企業在壓力下求生存、謀轉型,從而帶動出口換匯成本進一步走低。

三、有關政策建議

一是進一步完善人民幣匯率形成機制,穩步推進匯率市場化改革。必須按照我國的實際情況,選擇合理的人民幣匯率目標,兼顧各方利益,根據多數企業的應對能力,分階段地逐步推進匯率體制改革,避免匯率的大起大落。

二是正確引導匯率預期,多措并舉幫助企業合理規避匯率風險。應利用新聞媒體等多種形式,加大對企業和個人的政策宣傳、交流與溝通。在增強匯率政策透明度的同時,正確引導社會公眾對人民幣匯率的預期,加強對企業的避險宣傳,讓企業充分認識匯率避險的重要性。同時,不斷完善外匯市場避險工具,增加外匯交易品種,鼓勵銀行在合法合規的前提下進行金融產品創新,研發適應企業經營特點和匯率變化趨勢的金融衍生產品,為企業規避人民幣匯率風險提供更多的選擇,幫助企業有效規避匯率風險。

三是加大產業結構調整力度,促進外向型經濟優化升級。制定更加完善合理的行業發展規劃,大力實施行業兼并和整合力度,實施產業結構優化升級,對有關落后產業堅決予以淘汰,避免低水平重復建設和無序競爭。優化出口商品結構,加大對高附加值、高科技含量產品的研發力度,切實實現從粗放型增長到集約型、技術型增長的轉變。

[1]戴祖祥.我國貿易收支的彈性分析:1981-1995[J].經濟研究,1997,(7).

[2]魏巍賢.中國出口與有效匯率的關系分析[J].統計研究,1997,(5).

[3]許和連,賴明勇.人民幣實際有效匯率與中國工業制成品外貿易平衡的長期關系分析[J].商業研究,2002,(4).

[4]馬丹,許少強.中國貿易收支、貿易結構與人民幣實際有效匯率[J].數量經濟技術經濟研究,2005,(6).

Analysis of the effect of RMB Appreciation on the Optim ization of Foreign Trade Structure:Take Shandong as an Exam p le

Liu Dayong Liu Lianying Liu Yu Hou Ping

PBC Jinan Branch,Shandong Jinan 250021

This paper analyzes the effect of RMB appreciation on the foreign trade structure in Shandong. In particular,it analyzes the concrete influence mechanism of changes in exchange rate on the structure of export goods interms of price and production cost. Combined with the actual economic development in Shandong,it specifically analyzesthe influence and adaptability of RMB exchange rate appreciation. Lastly,this paper provides policy suggestionson improving the appreciation of RMB exchange rate,promoting the transformation of foreign trade growth mode andaccelerating the development of foreign-related business.

RMB exchange rate,foreign trade structure,optimization effect

F822.0

B

1674-2265(2014)08-0055-04

(責任編輯 孫 軍;校對 RR,SJ)

2014-7-15

劉大勇,供職于中國人民銀行濟南分行;劉連營,供職于中國人民銀行濟南分行;劉宇,供職于中國人民銀行濟南分行;侯娉,供職于中國人民銀行濟南分行。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

電影(2018年12期)2018-12-23 02:18:48

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46