無息準備金制度及其在我國實施的可行性探析

2014-08-10 12:26:13畢德富劉連營

金融發展研究 2014年3期

畢德富 劉連營

(中國人民銀行濟南分行,山東 濟南 250021)

無息準備金制度及其在我國實施的可行性探析

畢德富 劉連營

(中國人民銀行濟南分行,山東 濟南 250021)

近年來我國面臨短期資本大量涌入的困擾,但從實踐情況來看,現有的管制及沖銷政策效果不佳。本文對國際上無息準備金制度作了介紹,并分析了我國實施該制度的可行性及準備金征收范圍、比率等具體注意事項,并在此基礎上提出了實施無息準備金制度的有關建議。

無息準備金制度;實施;可行性

短期資本具有流動性強及順周期特征,其對一國經濟體尤其是新興市場的沖擊不容忽視。近年來,隨著我國經濟持續增長及人民幣匯率不斷升值,外資呈現不斷流入趨勢,外匯儲備及外匯占款不斷增加。從管理手段來說,依靠行政審批式的資本管制手段弊端越來越大,而無息準備金制度具有靈活性強等優點,越來越被國際社會關注。我們可借鑒國際經驗,立足我國國情,探索實施無息準備金制度。

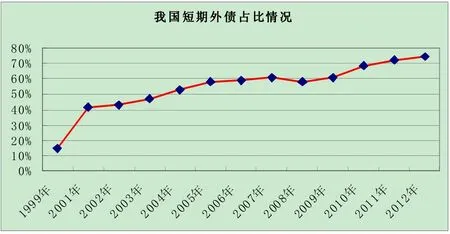

自2013年以來,我國重新面臨外資流入壓力加大問題,2013年全國銀行代客結售匯順差達到2702.4億美元,同比增長2.1倍。這期間,雖然國家也出臺了控流入政策,包括加強對進出口企業貨物貿易外匯收支的分類管理、加大對存在異常或可疑情況企業的核查檢查力度等,但外資流入仍持續反彈。尤其短期資本(一年期以下的國際資本)在跨境資金流入結構中占有較大比重。這部分資金主要包括短期外債、證券投資等。以短期外債為例,在2001年以前占比在10%左右,到2011年末上升到72.1%,到2013年占比高達74%左右,超過國際警戒線54個百分點。

短期資本流動具有明顯的順周期特性。在經濟上升期,短期資本大量流入新興經濟體,助推經濟泡沫;在經濟衰退階段,短期資本從新興經濟體大量出逃,加劇經濟衰退。

從我國的實踐來看,目前的主要管理手段有:通過公開市場操作等進行沖銷、對資本流動進行直接管制、干預外匯市場等。上述措施在有效對沖外資大量流入造成的不利影響外,也付出了較大成本,如大量央行票據的發行增加了央行的付息成本,直接的資本管制效果有限,對外匯市場的過多干預推遲了國內匯率、利率市場化改革進程等。

一、從國際經驗看無息準備金制度的實施

(一)無息準備金制度概述

從國際上看,對短期資本流動進行管理,從政策手段而言,可以分為數量型管理與價格型管理。數量型管理是對資本流動的外匯控制或是數量性的限制,如對外資流入進行審批和計劃管理,對國內金融機構的外匯資產、負債頭寸的限額管理,限制境內居民持有外國證券、不動產及直接投資等。價格型管理主要通過增加資本交易的成本達到抑制資本流動的目的。主要的手段有雙重或多重匯率、征收資本流入稅、實行無息準備金制度等。雙重或多重匯率安排是一種典型的帶有歧視性的復匯率制,由于其對經濟的扭曲,自20世紀50年代以來,世界各國逐漸放棄這一政策。而征收資本流入稅也過于苛刻,缺乏“親和力”,靈活性較差,并會使資本轉向非征稅資產。

圖1:我國短期外債占比情況

從各國實踐來看,最常用的形式是無息準備金制度,即要求從事跨境資本流動的所有者按照投資額的一定比率,向中央銀行繳納存款,在規定的期限內存款沒有利息。無息準備金是一種隱含的稅收,是對國際資本流動的間接征稅,管理當局可以通過調整無息準備金率和存期,達到抑制短期資本流動的目的。無息準備金制度具有明顯的優勢:首先,由于它適用于在居民和非居民之間的所有金融交易,因此很少出現資產替代;其次,它可以防止短期內資本大量外逃而引發的國家金融脆弱性。因為這主要不是通過制止資本流出,而是通過在資本流入階段征稅來實施的,從而導致流入資本逃避稅收的動機非常弱。這一制度一般在貨幣沒有完全可自由兌換、資本項目未完全開放的國家實行。

(二)國外無息準備金制度經驗分析

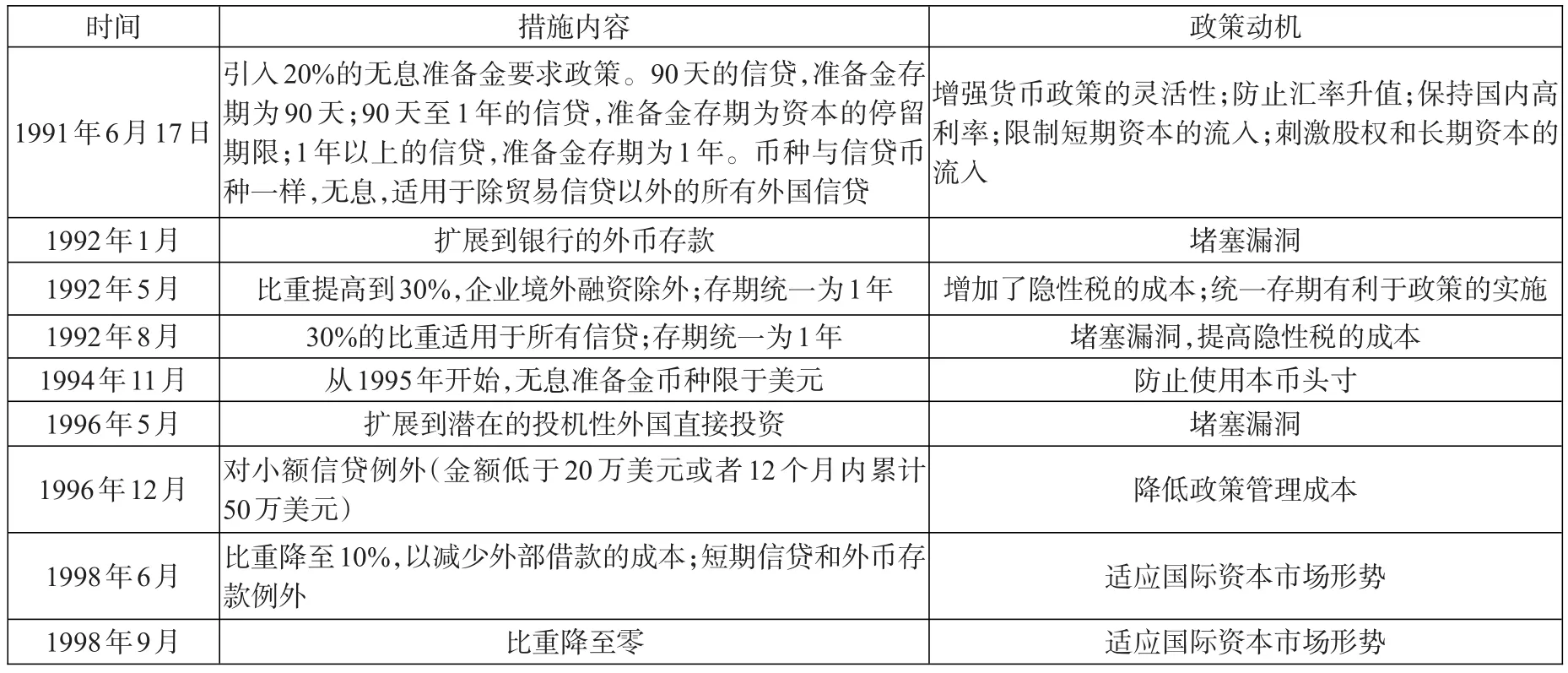

早在20世紀70年代,德國和澳大利亞兩國在面臨資本大量流入造成的通貨膨脹壓力時,就采用過無息準備金制度。此后,智利、哥倫比亞、巴西、馬來西亞和泰國等國家也實施過類似制度,比較成功的國家為智利、巴西等國。巴西于2011年1月采取類似措施應對外資流入及本幣升值,規定“如果在當地經營的銀行機構在外匯市場上建立超過30億美元的空頭頭寸,就必須將其頭寸額度60%的資金存入央行,且沒有任何利息收入”,取得良好效果。智利于1991年6月到1998年9月的7年間實施無息準備金制度,并根據國際資本流入情況多次對無息準備金的征收范圍和繳存比例進行調整,征收范圍一度擴大到包括投機性外國直接投資等任何潛在的短期資本流入渠道,繳存比例最高時達到30%,對不同期限的資金規定不同的存期。1996年以后,國際資本流入趨勢減緩,智利逐步放寬無息準備金制度(見表1)。

表1:智利無息準備金政策的演變及其政策動機

智利的無息準備金制度顯著提高了國內貨幣政策的獨立性。從對資本流入的影響看,盡管1991年實施資本管制以后,資本流入明顯下降,從1990年的18.65億美元下降到1991年的7.17億美元,但從1992年開始,資本流入總量呈不斷增加的趨勢(除1993年略有下降外),1996年達到21.10億美元,超過了實施無息準備金制度之前的外資流入水平。同時,資本流入結構迅速發生變化,短期資本占外資流入總額的比重從1990年的90.3%下降到1992年的28.9%,而且這一比重呈不斷下降趨勢,到1997年降至2.8%。另外,中央銀行可以根據形勢需要自主決定無息準備金交存范圍、比例,靈活性較強。

二、我國實施無息準備金制度的可行性分析及注意事項

長期以來,我國所執行的資本管制手段主要以強制性的行政手段為主,當對外開放程度不斷加大時,這種直接管制手段便不再完全適用,甚至會產生負面影響。因此我國需要逐步建立起以市場為基礎的間接性資本管制手段,其中吸取無息準備金制度在國際實踐中的經驗和教訓,研究和采取無息準備金管理方式是可選擇的路徑之一。

首先假設我國市場已完全開放,下面將比較分析無息準備金制度與直接管制手段的效應。

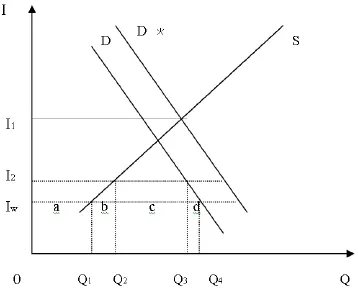

在圖2中曲線D和S分別為我國資本需求和供給曲線,當資本賬戶完全開放時,國內利率等于世界利率Iw,國內資本需求量為Q4,國內供給為Q1,外國資本供給即資本流入為Q4-Q1。引入無息準備金制度后,國內利率變為I2,國內外利差I2-Iw等于對資本流入繳存比率的隱含稅率。在新的均衡點,國內資本需求量為Q3,國內供給為Q2,其中缺口Q3-Q2為外國資本流入。與資本賬戶完全開放相比,隱含稅收導致國內資本需求者的消費者剩余減少a+b+c+d,國內資本所有者的生產者剩余增加a,政府稅收增加了c,最終結果是造成該國福利凈減少b+d。盡管如此,如果征稅能夠降低資本流動的不穩定性,由此產生穩定宏觀經濟的間接收益大于征稅的直接福利損失,管制的凈效應將使我國福利增加。若采用直接管制,由資本配額決定的資本流入量始終不變,只能通過國內利率的調整達到均衡,伴隨著國內資本需求上升,國內利率上升到I1,國內外利差擴大為I1-Iw。因此,與無息準備金制度相比,直接管制具有更強的剛性約束,是更為嚴厲的管制措施。此外,實施直接管制手段時,強化了金融體系的壟斷力,融資效率因此而下降。

直接管制手段有很大的管理成本,而且主觀性、隨意性和歧視性較強,使得管理部門難以根據市場的變化進行適當的調節。與此相比,無息準備金方式作為間接的市場化手段,具有相對的靈活性,可以根據環境變化進行微調,同時允許微觀主體對市場變化做出靈活的反應。無息準備金等間接資本管制方式優于直接資本管制方式。

三、在我國實施無息準備金制度的有關建議

(一)合理界定征收范圍及比例

實施無息準備金制度的核心是恰當界定征收范圍及比例,做到既要防范違規資金流入,又要支持實體經濟發展,避免造成沖擊。從我國短期外債構成情況來看,其中有一部分是貿易信貸性質的資金,這部分資金一般具有真實的貿易背景,對涉外經濟具有較大的支持作用,在確立無息準備金征收范圍時,應考慮將其剔除。從國外一些國家實施情況來看,如智利一開始也是將貿易融資排除在外,并根據國際資金流入情況、資金規避監管情況多次對無息準備金的征收范圍進行調整,這也體現了該制度的靈活性。我國在確定征收范圍時,首先可考慮對債務性資本流入(包括外商投資企業的對外借款)實施無息存款準備金制度。同時,改革QFII,待條件成熟后逐步將審批制改為核準制,對流入資金均執行無息準備金制度。從征收比例來看,關鍵是確定合理的比例來消除境內外利差、匯差給套利資金帶來的額外收益,使跨境資金更好地服務于實體經濟,并要盡量避免過于苛刻的管制而引發資本集中外逃。

圖2:資本供求曲線

(二)加強相關政策協調配合

包括加快人民幣國際化及資本項目可自由兌換改革步伐、逐步放開對資本流出的限制等。大力開展與他國貨幣互換、推動人民幣成為區域結算貨幣,支持建立人民幣離岸金融中心,逐步放開人民幣在岸金融市場,減少對外幣流動性的依賴。逐步放開對資本流出的限制,如放開個人對境外房地產直接投資等,不斷拓展用匯渠道。

(三)完善跨境資金流動管理措施

應加快整合現有跨境資金統計監測系統,利用各業務系統之間數據的邏輯匹配關系,設置相應的預警參數,構建完善的跨境資金監測預警系統,全面掌握跨境資金流量、流向,提早預見跨境資金流入變化趨勢。同時加強跨境資金流動的真實性及其與交易活動一致性的審核,防范異常跨境資金通過貿易、商業信用等渠道進行跨境轉移,嚴厲打擊熱錢流入,以促進我國經濟金融平穩發展。

[1]李翀.短期資本流動的成因、效應與風險[M].人民出版社,2004.

[2]保羅·克魯格曼.蕭條經濟學的回歸[M].中國人民大學出版社,1999.

[3]唐玨嵐.無息準備金:管理短期資本流動的重要工具[J].上海經濟研究,2008,(5).

Unremunerated Reserve Requirement and Exp lorations on Its Feasibility in China

BiDefu Liu Lianying

(PBC Jinan Branch,Shandong,Ji’nan)

In recent years,China has been troubled by the large influx of short-term capital.However,the practice proves that the effectof the present regulation system and sterilized intervention is not satisfactory.Through introducing an effectivemanagement tool in the international community,that is,unremunerated reserve requirement,this paper analyzes the feasibility of the implementation of the system and details such as the specific range of reserve collection and ratios.Based on this,the paper provides relevant suggestions for implementing unremunerated reserve requirement.

unremunerated reserve requirement,implementation,feasibility

F830

B

1674-2265(2014)03-0026-04

(責任編輯 王馨;校對 YT,WX)

2014-2-15

本文僅代表作者本人觀點。

畢德富,男,供職于中國人民銀行濟南分行,高級經濟師;劉連營,男,供職于中國人民銀行濟南分行。

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58